寻找铜见顶的重要宏观信号

source link: https://www.gelonghui.com/p/460862

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

寻找铜见顶的重要宏观信号

1小时前

5,048本文来自格隆汇专栏:华创宏观张瑜,作者:张瑜 陆银波

这样的信号可能会来自经济、金融两个层面。

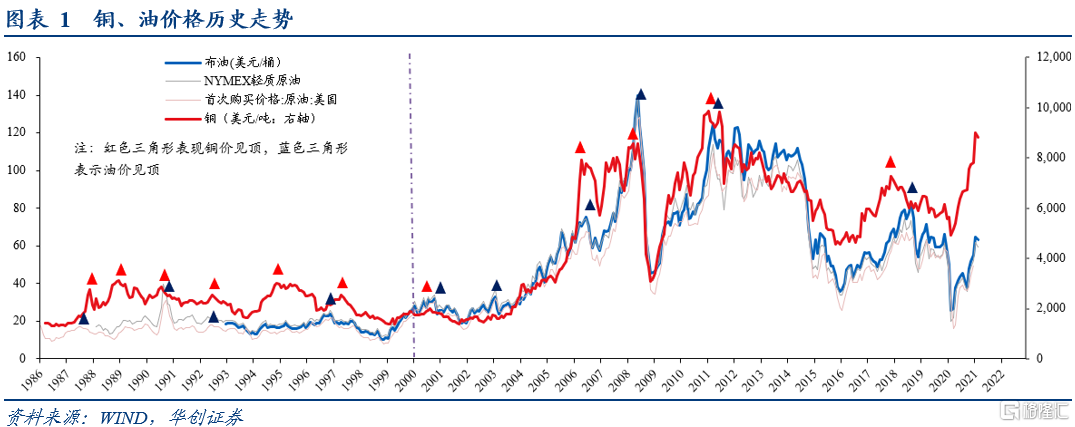

(一)关于铜油历史走势的几个经验事实

回顾过去30年,铜、油的走势。可以总结如下客观事实:

1)2000年之前,铜油走势相关度不高。仅0.24左右。2000年之后,铜油走势高度相关(2000-2021年,布油与铜的相关系数为0.85)。

2)铜,过去三十年(1989-2020年),十次见顶。基本每三年见一次顶。

3)2000年之后的铜见顶时间全部领先于油。2000年之后铜有过五次见顶,分别是2000年9月、2006年5月、2008年4月、2011年2月、2017年12月,随后油见顶。领先时间短则2个月,长则9个月。

如果相信过去20年铜油走势的高相关性以及铜价领先油价的经验会延续,那么当下判断铜、油见顶时间(只分析趋势,不涉及幅度)的关键,是分析铜是否已经见顶。我们需要寻找,铜见顶的重要宏观信号。这样的信号可能会来自经济、金融两个层面。

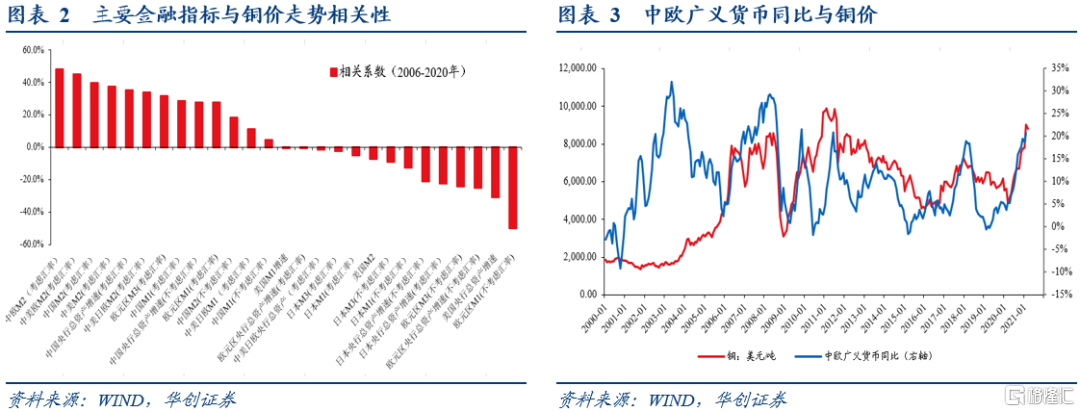

(二)铜:哪些金融指标与其走势更相关?

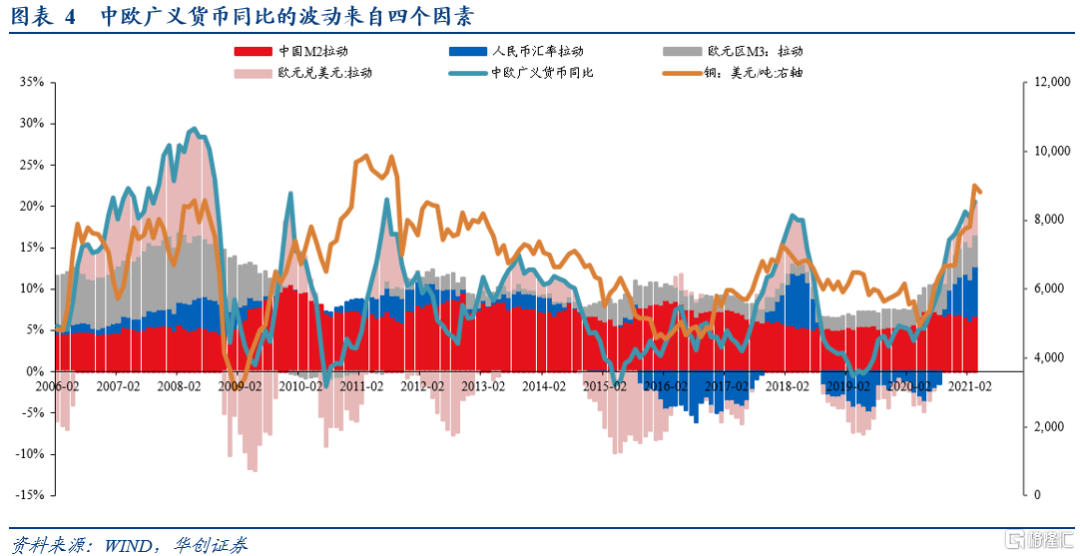

我们发现与铜价走势较为同步的是中欧两个经济体广义货币同比增速(考虑汇率波动,2006-2020年相关系数在0.48)。美国的M2与铜走势相关度较低(2006-2020年相关系数在-0.07)。加入美国的M2数据后,中美欧广义同比与铜价走势相关系数略有下降。但这并不意味着美国的货币供应对铜价无影响。如果不考虑中、日、欧的汇率(相对于美元)波动,中美日欧广义货币的任一组合,与铜相关系数最高的仅0.18(中国M2同比)。这意味着,尽管我们发现与铜相关系数最好的是中欧广义货币同比(折算成美元,考虑汇率波动)。但其背后,是来自两个力量的贡献。一是中国与欧洲自身的的广义货币扩张速度。二是人民币与欧元的汇率变动。

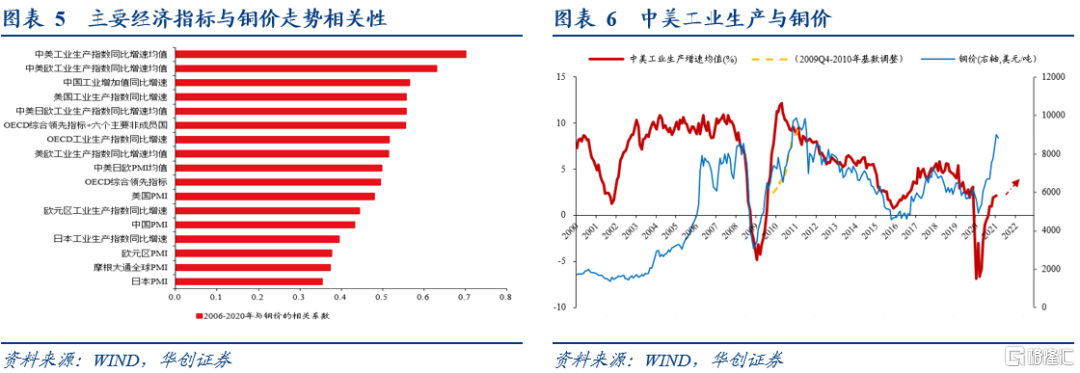

(三)铜:哪些经济与其走势更相关?

与铜价走势高度同步的是中美工业生产指数同比均值(2006-2020年相关系数高达 0.7)。从铜2000年以来的五次见顶来看,最近的三次见顶前后,该指标也基本同步见顶。

(四)铜:当下怎么看?

宏观层面:金融角度,欧州广义货币上行尚未结束,同时国内信贷需求旺盛,短期 M2偏平。叠加人民币汇率、欧元汇率在上半年有个低基数,中欧广义货币同比上半年仍可能有所上行。经济角度,中国工业生产或将慢回落。但美国工业生产在补库+地产两大力量带动下,或将带动美国工业生产大幅回升至2016-2017年经济周期的高点。整体而言,中美工业生产增速均值今年会持续走高。从金融与经济角度整体来看,铜价上半年仍有上行风险。

微观层面:从总持仓、非商业净持仓、非商业多头、非商业空头等数据看,铜价当前位置进入分歧期。多头信心不足,但空头也极其谨慎。短期偏震荡。

(五)如果铜没见顶,对PPI意味着什么?对股债意味着什么?

过去二十年的走势看,铜价率先见顶3-5个月后,油价与PPI指数基本才同步见顶。当下如铜仍有二次冲高风险,意味着,PPI指数上涨尚未结束——即PPI环比为正或仍可持续至少3-5个月。

对债市意味着什么?如三季度PPI环比依然为正且同比横住不掉,其将成为债市一个主要的预期差,利率定价锚在工业名义增速,而工业名义增速的通胀因子主要就是PPI同比,所以工业通胀PPI将进一步推升利率。

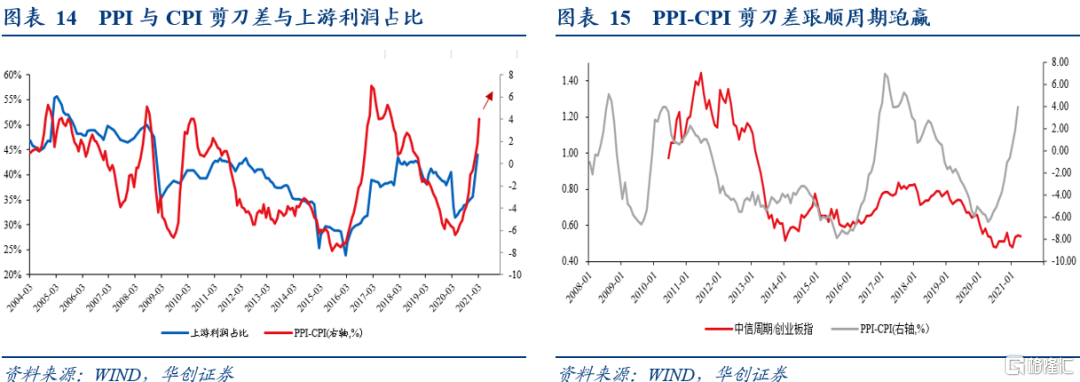

对股票意味着什么?PPI环比为正的时间越长,顺周期的交易深度和交易持续时间都会进一步延展。

风险提示:美国疫苗无法有效控制疫情。

一

关于铜、油的几个经验数据

回顾过去30年,铜、油的走势。可以总结如下客观事实:

1)2000年之前,铜油走势相关度不高。仅0.24左右。(1993-1999年,布油与铜相关系数为0.24;1988-1999年,NYMEX与铜相关系数为0.25)。2000年之后,铜油走势高度相关(2000-2021年,布油与铜的相关系数为0.85)。

2)铜,过去三十年(1989-2020年),十次见顶。基本每三年见一次顶。上一次见顶时间是2017年12月。对见顶的定义是,当月收盘价,大于过去12个月的月度收盘价,也大于往后12个月的月度收盘价。

3)2000年之后的铜见顶时间全部领先于油。2000年之后铜有过五次见顶,分别是2000年9月、2006年5月、2008年4月、2011年2月、2017年12月,随后油见顶。领先时间在2个月左右。(2017年年底那次见顶是个例外,领先了9个月)。

铜领先于油的两个宏观解释:首先是铜的金融属性更强(金融属性),油的大宗和地缘属性更强(事实属性),铜定价领先于油;其次是2000年后中国在铜的需求占比越来越高,铜的定价权逐渐从全球向中国边际倾斜,中国作为制造国经济见顶往往领先核心需求国。两个因素交织在一起,整体呈现了铜总是领先于油见顶的特征,当下依然符合这两个解释。

如果相信过去20年铜油走势的高相关性以及铜价领先油价的经验会延续,那么当下判断铜、油见顶时间(只分析趋势,不涉及幅度)的关键,是分析铜是否已经见顶。我们需要寻找,铜见顶的重要宏观信号。这样的信号可能会来自经济、金融两个层面。

二

铜:哪些金融指标与其走势更相关?

我们考察的指标包括:中美日欧四个经济体各自M1同比、广义货币同比(中美选择M2、日本欧元区选择M3)、央行总资产同比。以及四个经济体的一些组合数据(折算成美元时,区分两种情况,即考虑汇率因素时,按当时的汇率折算,不考虑汇率因素时,将汇率固定),比如中美欧广义货币同比、中美日欧广义货币同比等。

我们发现与铜价走势较为同步的是中欧两个经济体广义货币同比增速(考虑汇率波动,2006-2020年相关系数在0.48)。美国的M2与铜走势相关度较低(2006-2020年相关系数在-0.07)。加入美国的M2数据后,中美欧广义同比与铜价走势相关系数略有下降。

但这并不意味着美国的货币供应对铜价无影响。如果不考虑中、日、欧的汇率(相对于美元)波动,中美日欧广义货币的任一组合,与铜相关系数最高的仅0.18(中国M2同比)。这意味着,尽管我们发现与铜相关系数最好的是中欧广义货币同比(折算成美元,考虑汇率波动)。但其背后,是来自两个力量的贡献。一是中国与欧洲自身的的广义货币扩张速度。二是中国与欧元的汇率变动。

三

铜:哪些经济指标与其走势更相关?

我们考察的指标包括:工业生产(中美日欧各自同比、及一些组合)、PMI(中美日欧各自、中美日欧均值、摩根大通制造业PMI、中美欧PMI均值)、OECD综合领先指标(OECD、OECD+6个主要非成员国)。

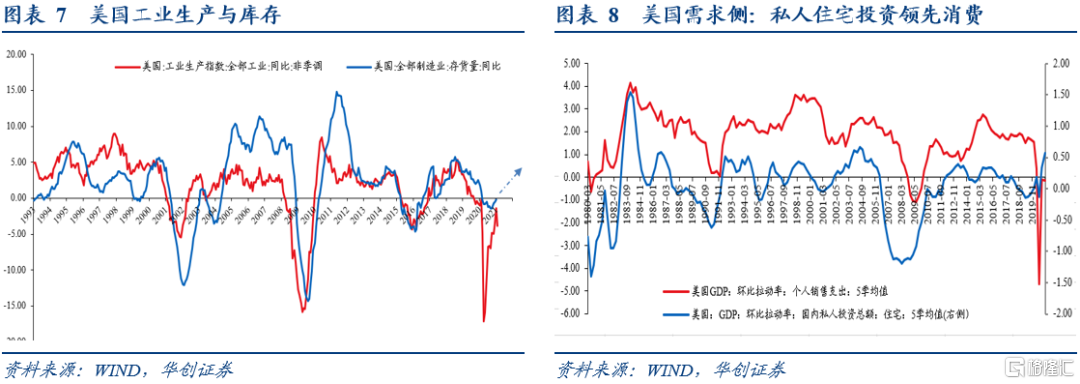

与铜价走势高度同步的是中美工业生产指数同比均值(2006-2020年相关系数高达0.7)。从铜2000年以来的五次见顶来看,最近的三次见顶前后,该指标也基本同步见顶(未必领先,铜2008年4月那次见底,领先10个月;铜2011年2月那次领先9个月;铜2017年12月见顶,滞后4个月。)值得一提的是,2008-2009年那次金融危机后,存在基数过低问题。如果将2009年Q4-2010年的中美工业数据进行基数调整,即采用两年平均增速,那么中美工业生产增速的高点出现在2011年3月,基本与铜同步见顶。今年的中美工业生产数据,由于基数问题,实际也要做基数调整。

四

铜:当下怎么看?

1、宏观角度

对于铜价来说。我们建议经济层面跟踪中美工业生产。金融层面,跟踪中欧M2同比(折算成美元)。这意味着,铜价上行阻力最小的时候,是弱美元(人民币、欧元升值),中欧信用扩张,中美经济上行期。比如去年下半年。今年上半年对于铜而言,经济层面支持其继续上涨(美国经济上行力度较大);金融层面尚不带来阻力,有二次冲高可能(人民币汇率去年最低在5-6月,目前人民币汇率、欧元汇率相比去年同期依然是升值的;中国M2增速平稳,欧元区M3或仍会小幅上行)。铜价上涨可能仍未结束。

我们重点分析经济层面的情况。中美工业生产后续走势核心在美国的工业生产。中国的工业生产,1-2月去掉基数影响后,同比增速为8.1%。继续上行的可能性极低。

美国工业生产的上行,要么来自补库,要么来自需求。对于美国工业生产而言,这两种上行力量都具备。库存方面。美国制造业库存截止至今年1月,同比依然为负。我们预计这一轮补库的力度,大于2016-2017年,但弱于2009-2010年。需求侧,当下是美国地产的“好时候”,我们预计今年美国房地产周期将继续向上。且历史经验看,美国地产周期向上,会带动经济向上,尤其是消费,美国私人住宅投资领先消费2个季度左右,意味着美国消费今年仍会偏强。

从中美工业生产增速均值的角度看,铜价短期高位震荡,仍有上行风险。1-2月,中国工业生产8.1%。美国1-2月增速均值-2.6%。增速均值是2.7%。低于上一轮周期,2016-2018年的平均值。假设中国工业生产在2-3季度的增速在6%-7%之间,美国2-3季度工业增速在0-2%之间,则中美工业增速均值将在3%-4.5%左右,相比1-2月继续上行。

2、微观角度

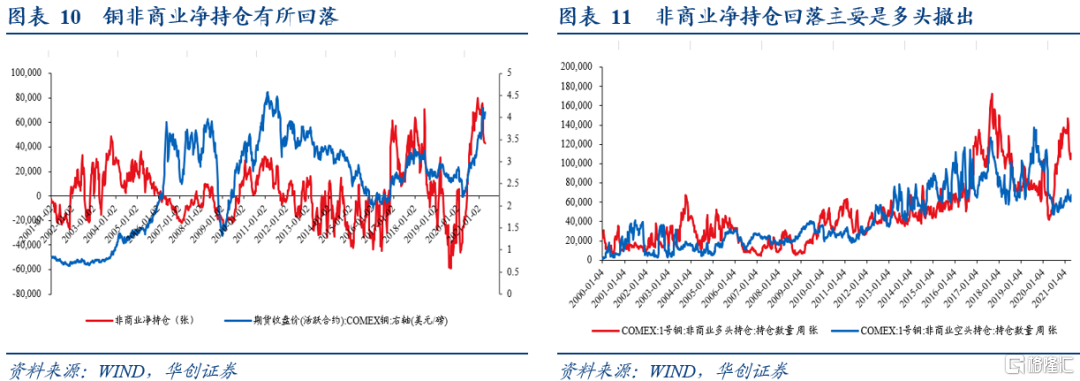

微观层面,从总持仓、非商业净持仓、非商业多头、非商业空头等数据看,铜价当前位置进入分歧期。多头信心不足,但空头也极其谨慎。短期偏震荡。

通过总持仓衡量市场投资热情和信心——当持仓量持续增加时,行情单边延续性往往较强。COMEX铜总持仓自2020年3月跌至3年新低开始持续走高,铜价也在结束了2018年以来的下降趋势后转为趋势性上涨。近期(2月下旬以来)COMEX铜总持仓有所回落,显示本轮铜价上涨行情暂入分歧期。

通过非商业净持仓判断行情是否接近极值水平——当净持仓接近极值水平时,价格往往遇阻或反弹。COMEX铜非商业净持仓此前创新高后回落幅度较大,显示铜价在当前位置有一定阻力。

非商业净持仓回落主要是多头撤出还是空头增加?主要是多头撤出,显示多头对在该价位继续做多铜价的信心略有不足,进入阶段性观望。同时空头极其谨慎也并未明显加空单,显示整体市场看多情绪仍占统治地位。

五

若铜尚未见顶,对PPI、股债意味着什么?

对PPI,将其视为工业品整体价格的代表,假设2001年12月31日为1,根据每月PPI环比计算PPI指数,代表工业品整体价格走势。PPI环比大于0,则PPI指数持续上行。PPI环比小于0,则PPI指数见顶回落。

铜到底怎么看?铜仍有二次冲高的可能性。金融指标的结论是铜可能仍有二次冲高风险;经济指标的结论是铜大概率有二次上行风险;期货持仓的结论是铜进入分歧期,多头信心出现不足,但空头对于继续加码做空也极其谨慎,短期偏震荡,正在等待新的触发因素。

对PPI意味着什么?即便五月PPI同比见顶,环比或在三季度依然为正,这种情景并非是尾部概率,应当纳入到投资的可能性考量中。钢铜油是三大周期之母,定价分别呈现中国主导定价、国内外共同主导定价、海外主导定价的特征。钢的定价完全由国内主导,今年国内粗钢产量同比压降是不可回避的PPI上行风险,但尚难研判空间。过去二十年的走势看,铜价率先见顶3-5个月后,油价与PPI指数基本才同步见顶。当下如铜仍有二次冲高风险,意味着,PPI指数上涨尚未结束——即PPI环比为正或仍可持续至少3-5个月。

对债市意味着什么?如三季度PPI环比依然为正且同比横住不掉,其将成为债市一个主要的预期差,利率定价锚在工业名义增速,而工业名义增速的通胀因子主要就是PPI同比,所以工业通胀PPI将进一步推升利率。

对利润分配意味着什么?PPI环比为正的时间越长,意味着上游利润超配的时间就会越长。

对股票意味着什么?PPI环比为正的时间越长,顺周期的交易深度和交易持续时间都会进一步延展。

附录

铜的需求,谁在主导?

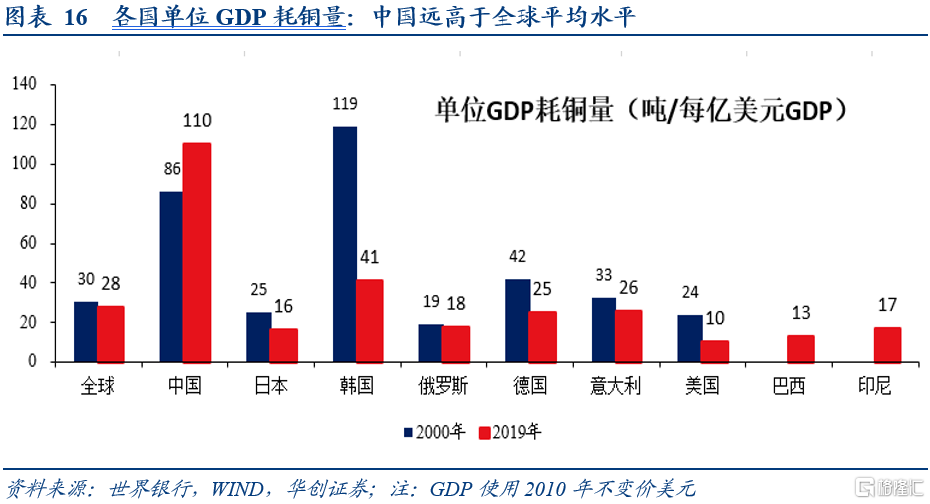

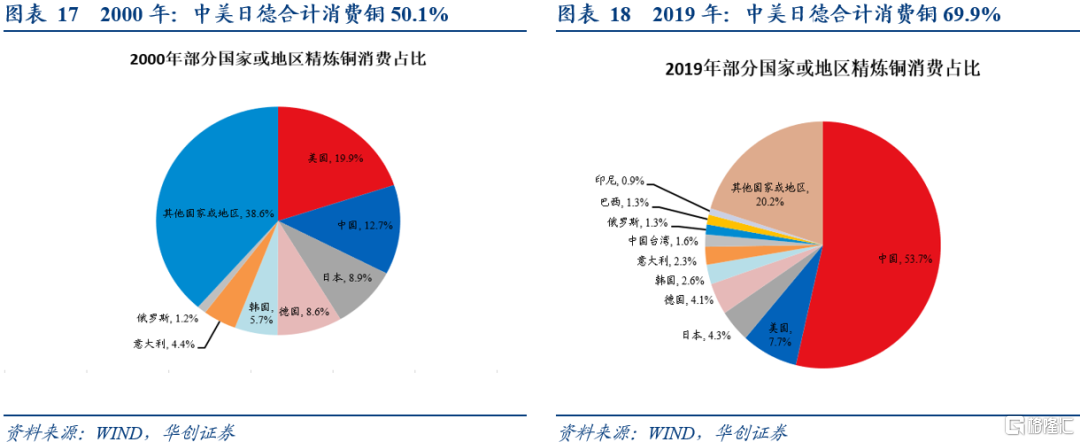

普遍的看法是,铜的需求中,中国占一半以上,中国主导铜的需求。这个观点来自于国际机构对铜消费量的统计。例如,世界金属统计局(WBMS)的统计中,中国2019年消耗的精炼铜占全球的53.7%。其次是美国7.7%。

但可能并不准确。从全球单位GDP耗铜量来看,2019年,全球每亿美元GDP耗铜量是27.7吨。中国这一数字却高达109.6。且从过去20年的趋势看,主要国家单位GDP耗铜量都在下降,中国却在上升。

可能的解释是,中国之所以消耗如此之多的铜,并不单单源自经济结构的差异,而是相当一部分铜,在中国加工后,流向了海外的生产者(作为中间品)以及消费者(作为消费品)。作为佐证,我们可以计算电线电缆、变压器、家电、印刷电路等耗铜较多的商品的中国出口份额,都是远高于中国出口整体份额的。也可以计算中国出口占全球的份额,过去二十年,整体是大幅上升的。

因而,铜的需求,更好的观测指标可能是全球经济或者全球经济的主要力量(90年代可能是美国、欧洲、日本;现在可能是美国、中国、欧洲)。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK