广发策略戴康:建议主要配置小盘价值股,混合搭配一些小盘成长

source link: https://www.gelonghui.com/p/457493

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

广发策略戴康:建议主要配置小盘价值股,混合搭配一些小盘成长

17小时前

26,453本文来自格隆汇专栏:广发策略戴康

微观结构恶化会不会终结牛市?

1、微观结构恶化衡量的是市场对于局部领域的预期过于一致,是理性交易者,噪音交易者和套利者的拥挤交易使得价格偏离基础价值的现象。

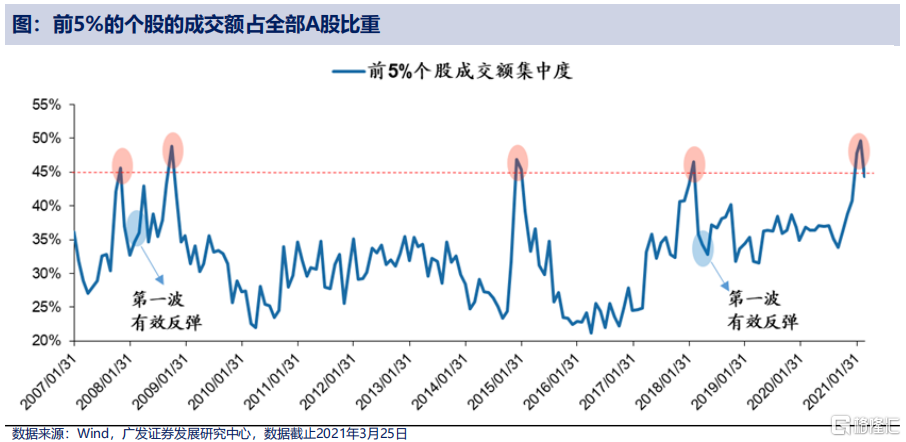

2、A股成交前5%的个股占据了全市场接近50%的成交额,这在历史上并不多见,一共出现了4次,这4次股票市场都出现了比较大的反转。

3、我们判断A股热门股微观结构比美股的纳斯达克还要差。外界变量只是压跨的稻草,稻草是什么已经没有那么重要了。

4、微观结构恶化是不是会终结牛市?主要取决于流动性环境。这一轮我们基本面是好的,流动性稳货币紧信用但不急转弯,在风险溢价上我们显示了结构性的特征。

5、微观结构恶化通常会带来风格切换,本轮会转向小盘价值或者小盘成长。市值下沉是比较确定的,因为龙头股隐含的确定性估值溢价过高。

6、成长还是价值?取决于我们对于未来贴现率方向的判断,我们建议主要配置小盘价值股,混合搭配一些小盘成长,直到通胀预期下来,转向小盘成长。

7、微观结构的修正大概分为三个阶段,挤压估值,超跌反弹,依据业绩验证走势分化。我们认为第一阶段调整已经基本到位,处于第二阶段超跌反弹期。

8、小市值,高盈利增速和低PEG往往在微观结构修正的后期取得超额收益。今年低PEG公司主要集中在化学制品,房地产,汽车零部件,水泥、银行等顺周期行业。

9、今年的一季报是历史最好的,但历史经验A股最容易赚的就是流动性的钱,如果想赚完估值的钱再来赚一轮业绩的钱,对不起大概率是要站岗的。只有和优秀公司长期站在一起才能稳稳赚业绩的钱。

10、今年还有一个现象是历史上不多见的,就是结构的差异比较大,如果过去两年有部分投资者觉得度过了假的牛市,那么今年也会有部分投资者感觉度过了一个假的熊市。

以下为演讲原文:

我相信今天大家抽时间来听广发总量论坛,舍弃和上市公司或行业分析师聊的时间,一定是要来听干货的,什么是干货?我的理解不仅仅是结论,而是框架,不是大路货而是讲点别人不讲的。是不是策略就要与众不同呢?当然不是的,但以我的经验,股票市场上与众不同的往往事后看准确率蛮高的。

我今天讲的结论是不是对,要留待检验,但我希望是方法论的,是框架性的,是与众不同的。今天我分享的主题是《微观结构的恶化的成因与展望》,在一个多月前,我讲市场的微观结构出了问题,绝大部分投资者当时可能感受不深,但是现在已经有越来越多的投资者逐渐认可我们说的微观结构恶化是市场的主要矛盾,今天通过8个问题和大家一起探讨微观结构的成因和展望。

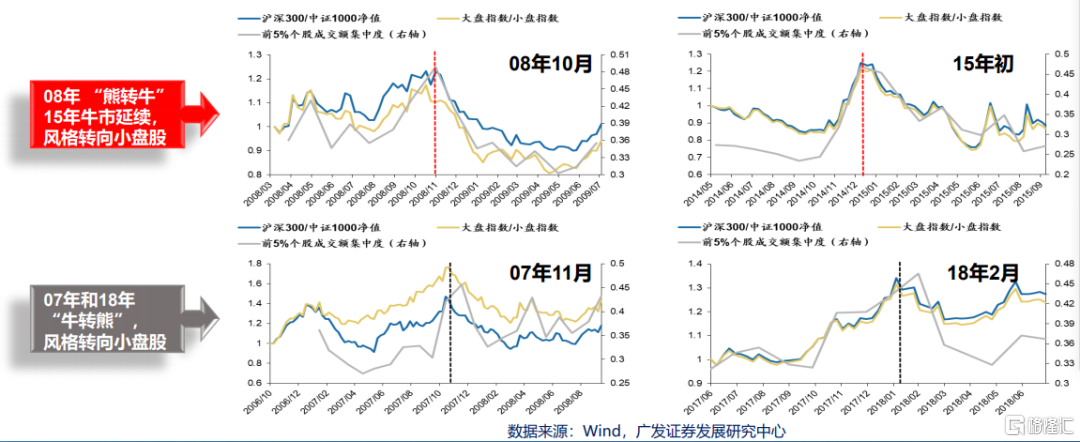

首先,什么是微观结构?在今年年初以来,市场经历了两个阶段,第一个是“非典型躁动”,第二个是“微观结构恶化”。2月24日是一个比较经典的时点,当时香港提交法案要提升证券交易印花税。我们发现一个异常现象,A股“热门股”的跌幅比港股还要大,这在逻辑上是经不起推敲的,所以我们意识到,这类似一次压力测试,表现A股的市场结构很脆弱。当天我们发布了报告《扩散升级》指出“市场微观结构出了问题”,当晚有一张图,后面也被广为流传,就是这张图。

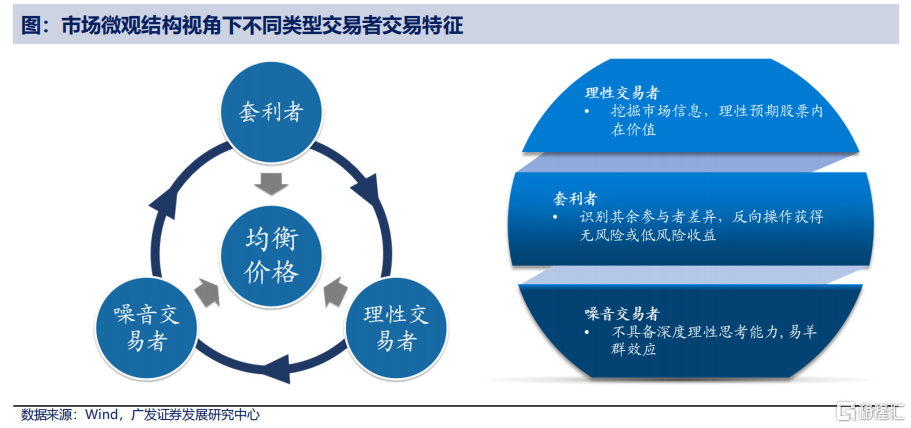

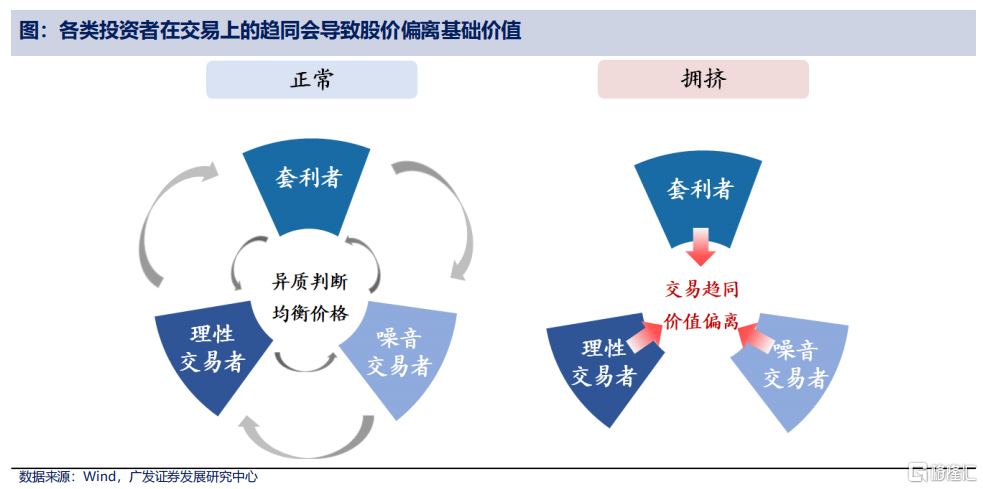

A股成交前5%的个股占据了全市场接近50%的成交额,这在历史上并不多见,一共出现了4次,这4次股票市场都出现了比较大的反转,待会儿会和大家一一探讨的。当市场出现并无显著利空而股价剧烈调整的情形,往往意味着市场微观结构出了问题,策略角度来看,市场微观结构资产价格决定论是我们熟悉的DDM模型的补充,如果我们把市场的交易者分为三类,分别是理性交易者,噪音交易者和套利者,大部分时间这三类投资者的分歧会博弈出一个均衡价格,而在极少数的时间会出现交易的趋同,也就是这三类投资者的拥挤交易使得价格偏离基础价值的现象,市场微观结构恶化/拐点衡量的是市场对于局部领域的预期过于一致,所有乐观的投资者都已经入场,或者反过来是所有悲观的投资者都已经离场的过程,最典型的案例2007年的11月和2008年的10月份。

微观结构的恶化会从之前的正反馈走向负反馈,“热门股”不断上涨,新增资金进一步快速涌入,形成“被迫买入”下的“正反馈”,最终形成脆弱的“微观结构”,微观结构恶化发生,市场快速下跌,绝对收益投资者基于风控、流动性控制和赎回等原因,“被迫卖出”,形成“负反馈”。如果把微观结构恶化分为4个阶段,第一阶段理性投资者、噪音投资者和套利者互相提供流动性,市场处于稳定状态,第二阶段DDM模型三要素发生了变化,占据优势逻辑和信息的投资者选择出了方向,第三阶段噪音投资者,套利者跟随交易,市场进一步加速,市场成交额集中度拥挤,这是一个多月前发生的。第四阶段随着乐观的投资者都已经入场了,大家发现市场对手方的流动性枯竭了,这个阶段市场集中度会快速下降,由于原方向过于拥挤,对手方出现“缺失”,市场出现了显著的反转。

什么戳破了脆弱的微观结构呢?我认为这一轮美债的利率的快速上行,他对于全球过去几年贴现率下行受益的远端现金流品种形成“压力测试”,其实A股的热门股和美股纳斯达克方向节奏基本一致的,但是如果我们把2月份的市场的结构性下跌完全归因于美债利率上行,很难解释为什么更直接受冲击的美股在本轮调整反而比A股更少。

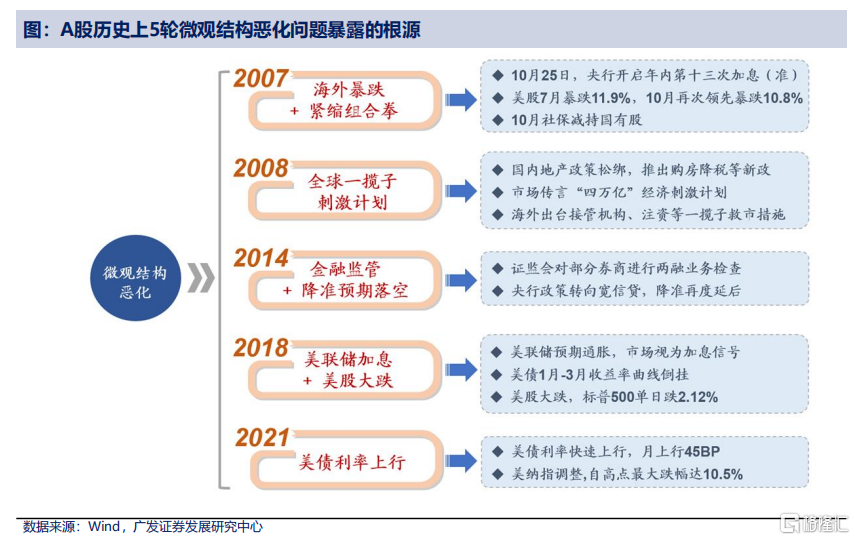

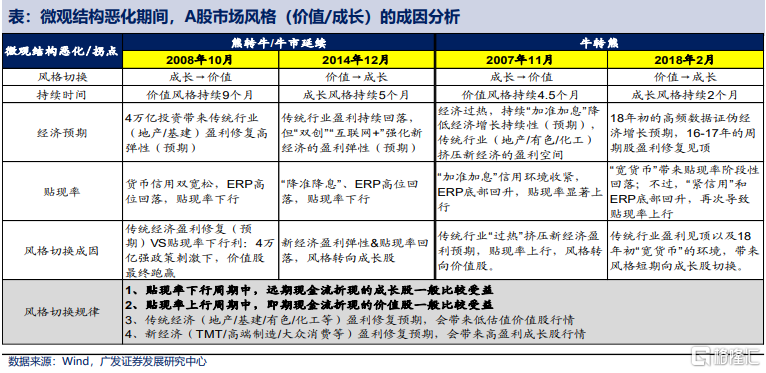

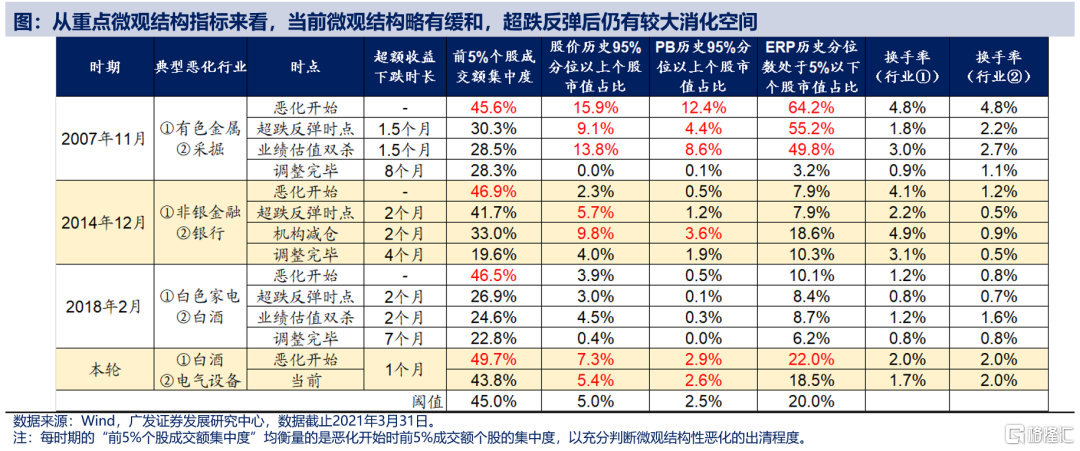

所以,微观结构恶化积累到一定程度,就会对利空更敏感,右边这张图我们基本判断A股热门股微观结构比美股的纳斯达克还要差。刚才讲的外界变量只是压跨的稻草,稻草是什么已经没有那么重要了。历史上我们看A股有4轮微观结构恶化/拐点,我们刚看过的,分别是2007年的11月,2008年的10月份,2014年的12月份,2018年的2月份以及今年2月份。

哪些因素戳破了微观结构的调整?2007年和2008年的催化剂分别是政策的收紧与宽松。2014年12月份微观结构的调整主要是杠杆的清查和宽松预期的落空。2018年的2月份美债利率倒挂使得微观问题暴露,这两张图展示得比较清楚,这一轮主要是美债利率的上行。

微观结构恶化由哪些指标衡量呢?目前处于什么位置?还是回到这张图,整体来看,目前这个前5%的个股成交额集中度回到了阈值45%下方,最近不少投资者问我要基础的数据,这个是略有改善,我们来看第二个指标股权风险溢价ERP,历史分位数处于5%以下的个股数量占比和市值占比回落至阈值下方一点。第三个指标,就是PB历史95%分位以上个股数量及市值占比回到了阈值下方。第四个指标股价在历史95%以上的个股市值占比还在阈值上方,比较有意思的现象,2019年以来出现了劈叉,也就是和个股数量占比的差距是走扩的,他也显示了高股价的个股大部分是集中在高市值的股票中。第五个指标就是如果我们用股票型和混合型新发基金的贴现规模来衡量市场热度,目前他的新发规模还在阈值上方,也就是市场微观的热度还是比较高的,所以总体我们的一个总结是,有所缓解,但是并没有明显的消化。

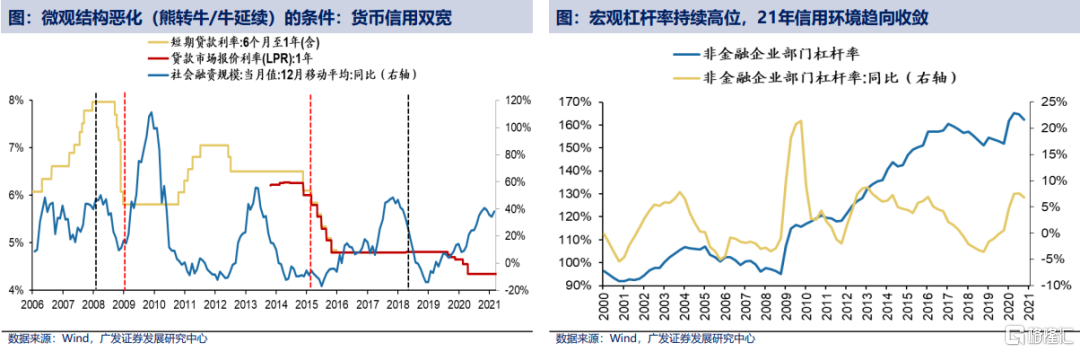

接下来是大家比较关注的问题,微观结构恶化会不会终结牛市?我们的结论是主要取决于流动性的环境。我们看历史上A股4轮微观结构的调整/拐点,不一定导致牛市的终结,有两次2008年10月份的拐点和2015年初都是熊转牛或者风格切换,我们看左边的图,而右边这张图是两次牛转熊,我们看到一个有意思的现象,通常牛市延续他的流动性环境是比较好的,而如果牛市终结是反之的流动性收紧。

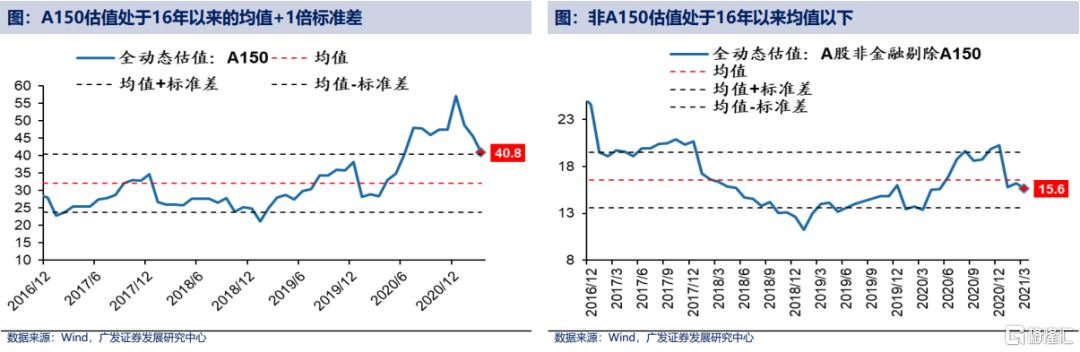

那么这一轮我们来看,从短期来看,目前的DDM的三因素并没有明显的恶化。我们看左边这张图,A股漂亮150动态估值回到了2016年12月份深港通开通以来的正一倍标准差,剔除这些股票A股估值并不贵,A股仅仅是局部过热,没有全部高估。我们用一张表总结更清楚,今年的微观结构的恶化是不是会终结牛市?他主要取决于后续的流动性的环境,我们看2008年10月份和2014年12月份的牛市,基本上流动性方面都是比较友好的,我们用红色标出来了,两轮牛转熊流动性比较糟糕的,这一轮我们基本面是好的,而流动性稳货币紧信用但不急转弯,在风险偏好上我们更显示了结构性的特征。

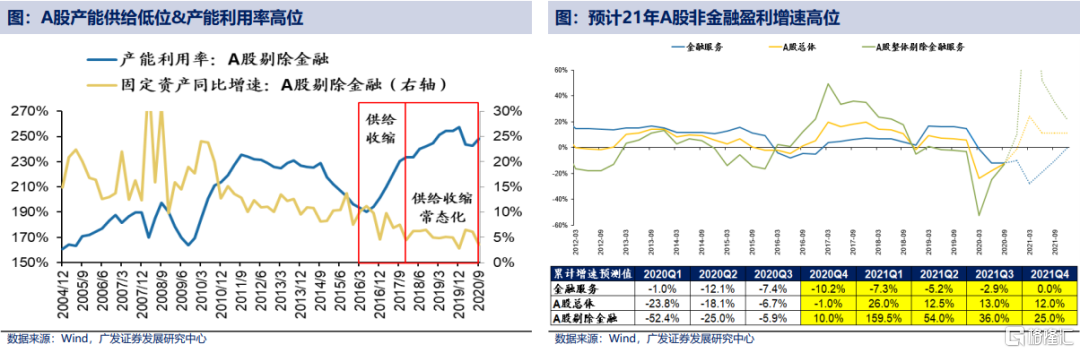

我们先看一下基本面,刚刚郭博展望了今年的基本面,我补充一个小点,就是左边这张图,除了今年全球经济复苏是主旋律,我们发现中国A股的产能利用率是一直在一个比较高的位置的,而我们的产能周期黄色这条线是在比较低的位置,而今年总体上全球仍然处于从疫情后的修复期,所以这个供需缺口会形成盈利改善的正面支撑,右边这张图,今年A股的盈利扩张在历史上是一个比较理想的状态。当然是前高后低。

第二就是流动性,我们看右边这张图,目前中国或者是A股的流动性问题在于宏观杠杆率处于一个比较高的位置,所以我们大体判断今年货币信用的环境会是2019年倒的镜像,2019年是稳货币宽信用,这一轮是稳货币紧信用,但是不急转弯,对于股票市场我们看左边的图,4轮微观结构的调整,红色线是牛市我们发现流动性都是比较宽松的,而黑色线是牛转熊,我们发现信用都是出现了紧缩,整体来讲剔除中国漂亮150的其他股票取决于后续的流动性。

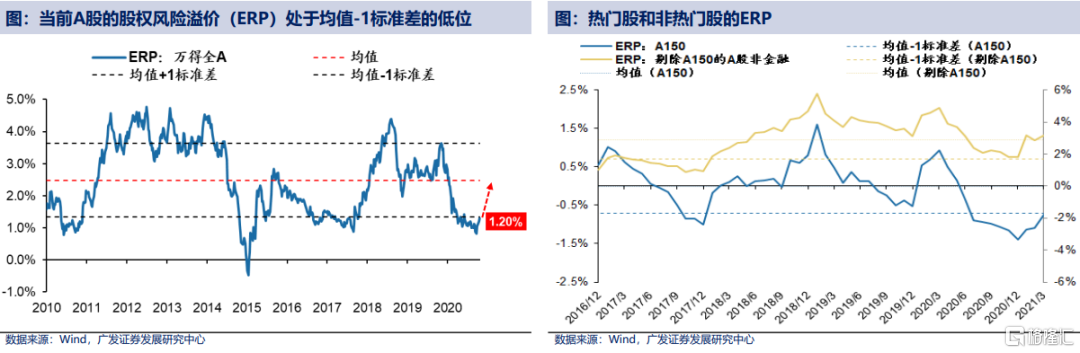

股权风险溢价的角度来讲,我们可能更关注的是右边这张图,蓝色线是中国漂亮150股票风险溢价,深港通开通以来是历史负1倍标准差,剔除这些股票黄色线是一个均值的水平,蓝色这根线的股票对利空会比较敏感,最近大家发现了没有,热门股对业绩的反应是不理想的,不一定是业绩低于预期,是因为市场太苛刻了,之前股价隐含了高期待,这是典型的微观结构恶化症状,对利空敏感,对利好钝化。

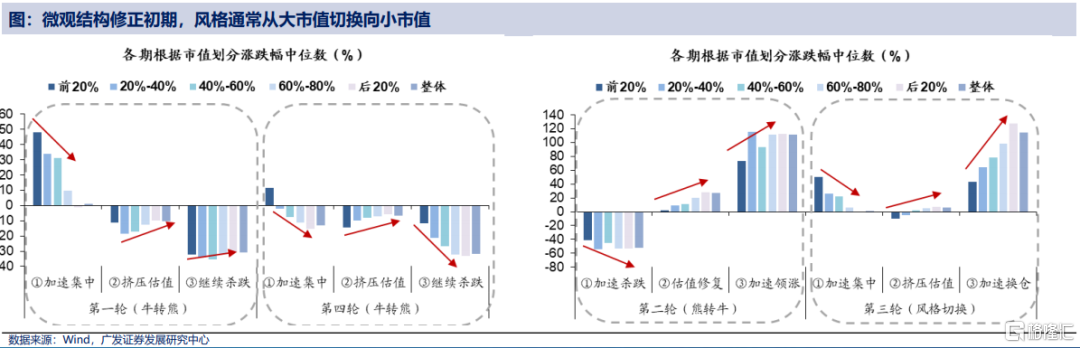

接下来依然是一个比较重要的讨论话题,微观结构的恶化会不会带来风格切换?如果大家看这4张图能非常清晰得到答案,我们认为会风格切换,并且会转向小盘价值或者小盘成长。我们来看,这4张图风格无论是牛市还是牛转熊都出现了微观结构拐点之后出现的转折,无一例外,2018年2月份转折相对比较短的,其他的基本都在大半年以上,一般来讲都会市值下沉。

从价值和成长风格的角度来讲,我们复盘过去4轮的微观结构调整,价值还是成长他主要取决于贴现率的趋势或者传统和新兴经济增长的预期。我给大家总结一个规律是,一般来讲贴现率上行的话,风格会偏向价值,而下行的话风格偏向于成长,我们同样用一张表来去做整体的一个复盘。我们看到基本上相对松的时候利好成长,相对紧会利好价值,我讲的贴现率注意不仅是利率,也包括风险溢价。

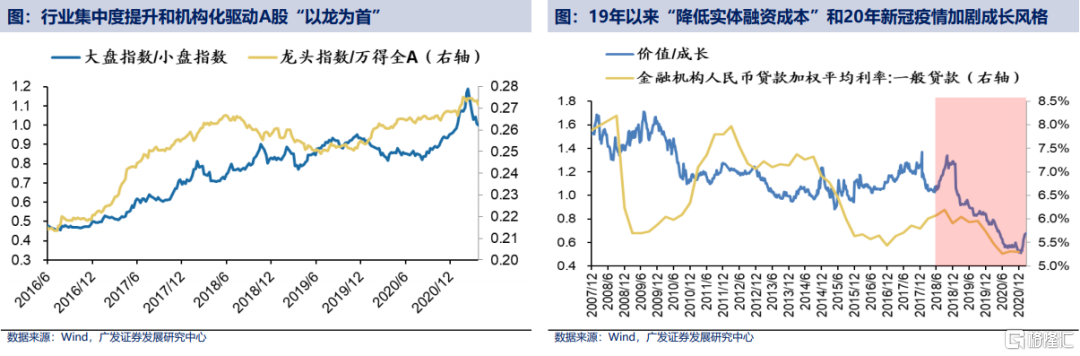

这轮我们看一下,首先看左边这张图,大盘股相对小盘股的走势,龙头股的相对走势,在2016年以来整个是以龙为首的龙头股行情,我2017年讲“以龙为首”,来自两个背景,一个供给侧改革使得各行业集中度提升,龙头相对盈利和议价能力提升。第二个机构化,A股的制度变革生态环境是优胜劣汰,长线投资者占比上升包括外资的进入。我们看右边这张图是2019年以来,我们在2019年初提出了一个观点叫做贴现率下行驱动的“金融供给侧慢牛”,我们看红色这个时间轴,在贴现率下行的时候往往成长是跑赢的,所以我们看到2019年以来大盘成长股取得了显著的超额收益,而去年的新冠疫情其实是加速了贴现率下行的趋势。我认为今年我们要做的是,市值下沉,是比较确定的。因为龙头股的研究过度了,他隐含确定性的估值溢价过高。我们刚讲了,大盘股微观结构恶化会转向小盘股,基本面的解释是,看右边的图,一般来讲在经济复苏的中后期,大小市值公司的ROE的差距会有明显的收敛。并且今年有一个比较大的主题就是全球经济的复苏,我们知道,A股的很多中小盘股分布在出口链条的一些制造业的领域。

成长还是价值?他取决于我们对于未来贴现率方向的判断,如果中国央行货币政策紧一点,小盘价值更好,如果松一点偏向小盘成长,紧信用前期小盘价值占优,紧信用中后期小盘成长占优,我们判断贴现率上行的概率大一点,建议主要配置小盘价值股,混合搭配一些小盘成长,直到通胀预期下来,转向小盘成长。

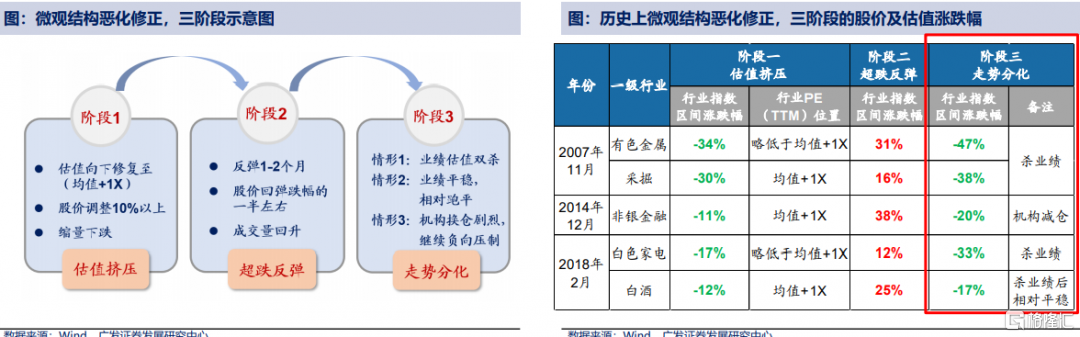

微观结构的修正大概需要几个阶段?三个阶段,挤压估值,超跌反弹,依据业绩验证走势分化。第一阶段挤压估值一般会下修到历史均值正一倍标准差。第二阶段是超跌反弹,股价修复前期跌幅的一半。前面两个阶段是有共性的。第三阶段是分化,有三个情景,07年有色和18年白电,盈利预测Miss,业绩估值双杀;18年白酒短期业绩Miss杀盈利,不久发现景气度超预期,杀错了,相对估值和相对股价平稳;第三个就是2014年底的非银,虽然盈利平稳但由于其他主流板块的崛起,机构依然选择坚决换仓。

所以我们稍微展开一下2007年11月的微观结构恶化,以有色和煤炭代表,第一个超跌反弹之后业绩估值双杀,业绩也Miss了,这个是第一种情景。

第二种情景2015年初券商我们看到一开始杀估值,然后是蓝色线,由于成长板块崛起所以机构持续换仓。第三种情景就是分化的,白电白酒,白酒经受住了考验所以出现了分化。这轮热门股估值回到了历史正一倍标准差,幅度已经够了,所以我们在最新的报告中讲,珍惜反弹时光,第一波调整空间已经够了,上周三债市大涨而可转债出现了幅度不小的调整,表明绝对收益投资者的情绪已经基本触底,上周板块表现的特征也出现了翘翘板的效应,前期跌幅大的表现明显好转,所以我们认为,第一阶段基本到位。

接下来我要讲三个非常重要的结论,微观结构调整建议怎么样去选股?如果我们把微观结构的消化分为三个阶段,我们测试了市值、盈利增速、盈利预期、盈利稳定性、ROE、现金流、杠杆率、估值等10+个因子后,我们发现一些规律和大家做一个分享。

第一个规律,市值会从大到小切换。我们看到在交易加速,微观结构恶化形成的过程中,大市值跑赢,在之后的拐点以及后期开始往小市值切换,比较合理的一个解释就是微观结构恶化他往往伴随的成交集中,只有大市值的公司才可以承载资金形成的现象,所以在微观结构恶化之后,会形成扩散。这个是第一个结论。

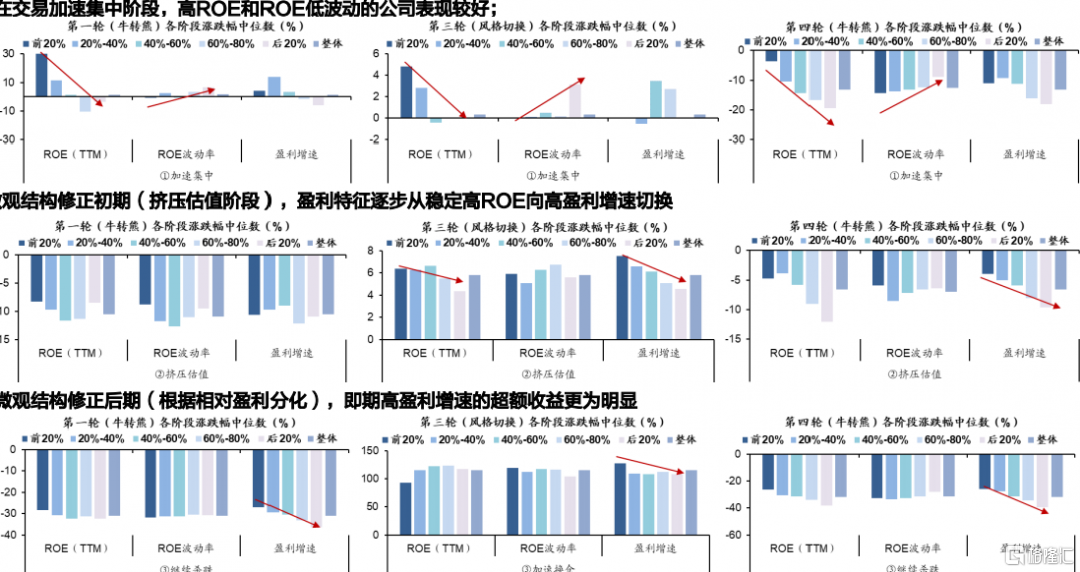

第二个结论,是要从稳定高ROE转向即期高增速。第一阶段交易加速,形成微观结构恶化的阶段,哪类公司跑赢的呢?是高ROE和ROE波动率低的公司表现得比较好。在微观结构修正的第二阶段挤压估值阶段,我们看盈利的特征逐步从稳定的高ROE向高盈利增速切换,那么在第三个阶段在微观结构修正的后期,即期高盈利增速超额收益更明显。这个是我们所说的第二个重要结论。

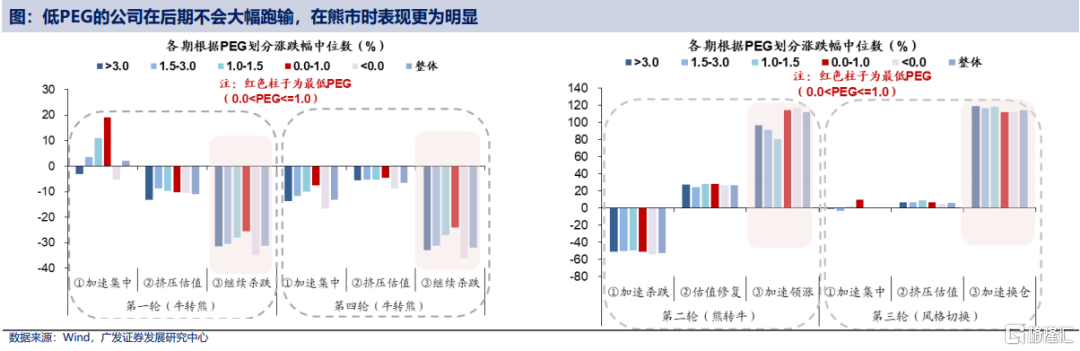

第三个结论,我们要买低PEG的公司。微观结构修正的后期PEG处于0-1之间的公司不会大幅跑输,如果是熊市则超额收益会更明显的,红色的柱子代表最低的PEG,在中后期他基本是不会跑输的,而如果未来演化成熊市会大幅度跑赢的,所以要选择低PEG的策略。

刚才说的结论小市值,高盈利增速和低PEG公司取得微观结构修正的后期取得超额收益,那么第一阶段已经结束了,我们根据今年的盈利预测,低PEG公司主要集中在化学制品,房地产,汽车零部件,水泥、银行等这些顺周期行业。

怎么去衡量微观结构调整完毕?最近有一些投资者也比较急,大家觉得跌了很多了,是不是微观结构调整完毕了?我们从这张表来看一下,第二阶段超跌反弹的点是成交前5%的成交额集中度回落到42%以下,第三阶段是指标回落过去至1年均值及以下,调整完毕的话,这个集中度的指标会回落至过去3年均值及以下,当前主要的微观结构的指标得到一定的缓解,也就是说比如说前5%的个股成交额集中度降到了43%附近,我们看到个股和债券的相对回报率基本回落到阈值的下方。而市场微观价格和估值水平也已经回落到阈值附近,我们得到的判断是目前的微观结构有所缓解,基本满足超跌反弹,也就是说第二阶段。但是,当前微观结构虽略有缓和,超跌反弹后仍有不小消化空间。

是不是听了我们对这8个问题的探讨,大家隐隐感觉过去两年我们大部分都是赚的估值扩张的钱,今年一季度大家的感受肯定是企业的业绩太好了,就是股市赚不到钱,是不是度过了一个假的财报季?这个一季报是历史最高的,比2009年一季报还要好。历史经验A股最容易赚的就是流动性的钱,如果你想赚完估值的钱再来赚一轮业绩的钱,对不起大概率是要站岗的。一般来讲越早看好股市的人,越早谨慎,反之越晚看好的,往往越晚谨慎。只有和优秀公司长期站在一起才能稳稳赚业绩的钱。我们看今年还有一个现象是历史上不多见的,就是结构的差异比较大,刚刚我无论是估值还是风险溢价给大家展示的。也就是说,如果过去两年有部分投资者觉得度过了假的牛市,那么今年也会有部分投资者感觉度过了一个假的熊市。祝愿大家今年可以稳中求进,继续在股市中取得理想的收获,谢谢大家的聆听。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK