招商策略:白酒板块存在事件催化,龙头企稳后二线有望补涨

source link: https://www.gelonghui.com/p/457498

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

Q1基本面快速回暖,市场总体震荡加大,更应关注资产质量的重要性。展望Q2,预计消费进一步回暖,餐饮旅游需求提振,关注返乡回补机会。白酒板块存在季报、春糖等事件催化,龙头企稳后二线有望补涨,首推高端茅五泸稳健增长,精选次高端买入,推荐古井/水井坊/今世缘/汾酒,关注洋河。食品板块Q2成本压力较大,优选基本面优秀、短期业绩有支撑的估值合理龙头,推荐乳业飞鹤/伊利/蒙牛,卤味连锁绝味,关注煌上煌周黑鸭巴比,调味品推荐估值合理、Q1收入加速的榨菜,关注海天/颐海/恒顺的左侧布局机会,小食品高成长关注妙可蓝多、盐津铺子。

正文

一季度回顾:市场总体震荡加大,选股是风控的有效方法

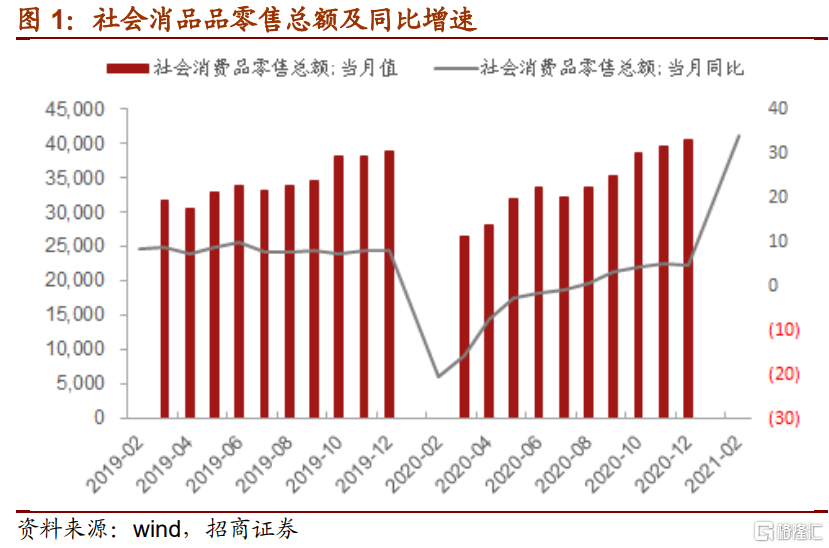

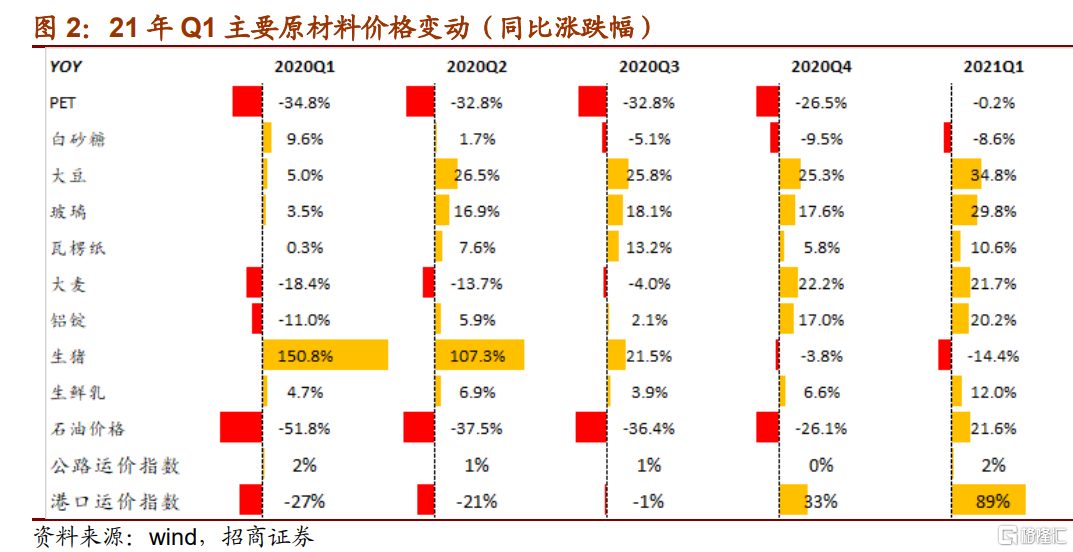

一季度基本面回顾:社零快速回暖,成本继续上行。节前受制疫情反复,预期普遍较低,经销商及终端备货也偏谨慎。但春节期间上线城市和县乡镇市场均表现出强劲的需求,消费升级势不可挡,白酒、乳业、部分零食饮料动销超预期,节后渠道继续补库存,1-2月份社会消费品零售总额同比增长33.8%。成本端仍存在上行压力,一季度原奶、大豆、玻璃、大麦等原材料价格同比涨幅超过10%,延续去年四季度以来的上涨趋势。

从市场表现看,年初以来总体震荡加大,与估值较高、流动性拐点预期相关,但我们认为有两点不变:

第一,长期来看,配置优质资产的主线逻辑不变,外资长期净流入中国市场的主线不变。

第二,资产估值长期与商业模式对应、短期与业绩兑现度对应的关系不变。

市场针对风格切换有些讨论,从Q1回顾来看,单纯静态低估值在食品饮料板块内部也许并不十分有效。食品饮料过去几年整体拔估值的过程中,各个细分板块估值水位的上升都是联动的,即便是有小幅的错位,也不会超过1个季度。并且此前估值提升的过程中,主动拔估值的,如板块龙头,往往本身确实较为优秀,而其他资产也会被动跟进估值提升,在调整过程中,估值下移幅度也类似甚至后者更大。这再次提醒我们关注商业模式、资产质量的重要性,同时为应对短期波动,在业绩预测上应该更加经得起推敲。

二、二季度板块策略:白酒季报&价格催化,食品择机左侧布局

1、整体基本面:消费回暖,出行恢复,关注三类机会

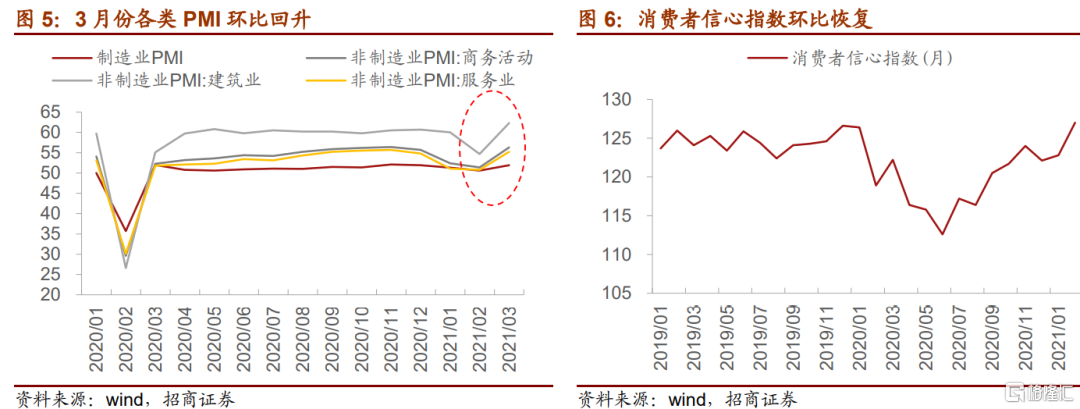

行业整体基本面:经济消费继续复苏,出行交通逐渐恢复,关注餐饮旅游提振、以及返乡回补需求。宏观经济延续复苏大势,3月份制造业PMI 51.9%,环比提升1.3pct,服务业PMI表现更亮眼,环比大幅提升4.4pct至55.2%,各类PMI指数回升,打消市场前期对复苏趋势中断的担忧。消费者信心指数逐月恢复,2021年2月已经超过19年同期水平。继春节旺季实现开门红后,我们认为Q2消费预计进一步回暖,全年仍有超预期可能。

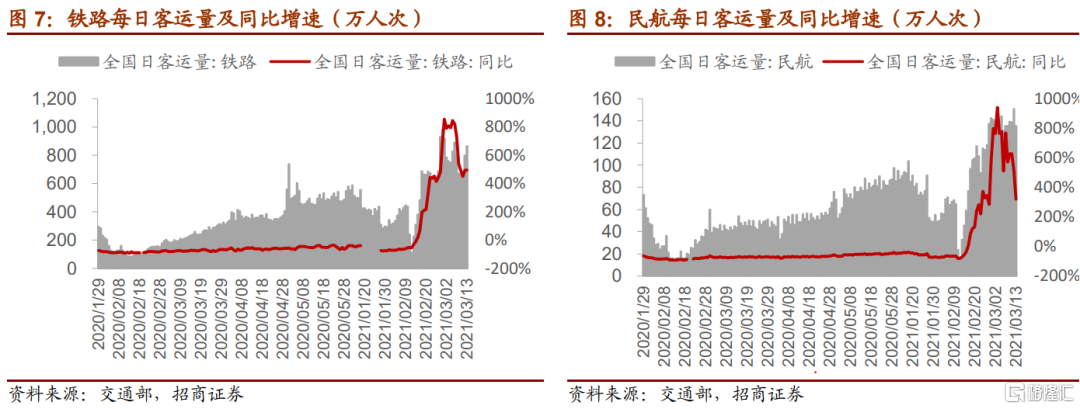

伴随疫情缓解和疫苗接种,国内出行需求快速恢复。根据交通部数据,截至3月13日,铁路和民航每日客运量达到863万人次和135万人次,同比20年增长496%和320%,恢复至19年同期的80%-90%。根据去哪儿网数据,截至3月下旬,今年清明节假期出行的机票预订量已经是19年同期的1.3倍,机票价格也回到疫情前水平。

建议重点关注三类机会:

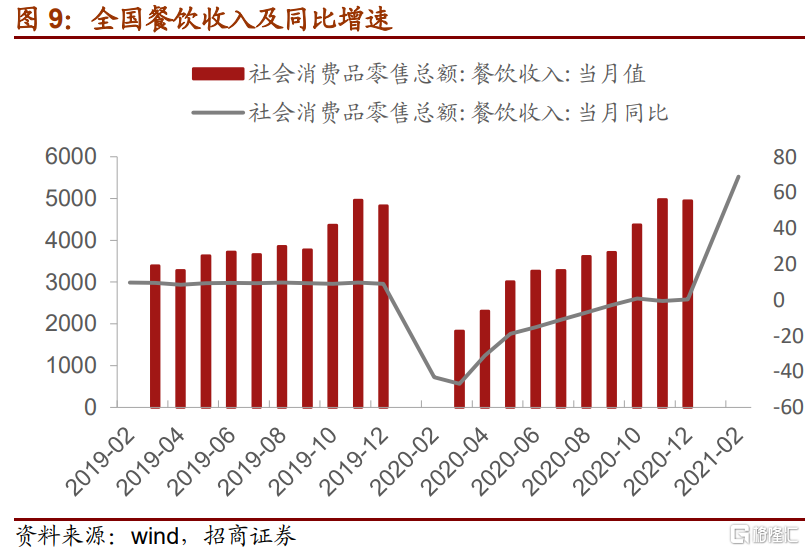

餐饮产业链:2021年1-2月全国餐饮收入同比增长68.9%,相比19年同期仅下滑2.3%,随着消费复苏和场景恢复,预计Q2餐饮有望迎来新一轮提振,关注调味品等餐饮产业链板块。

交通、旅游相关食品:携程数据显示,预定清明节景区门票的人次已恢复到19年水平,3月10日前预定4月30日-5月5日的酒店订单较19年同期增长53%。在Q2假期催化下,交通旅游性食品有望快速增长,如饮料、卤味、烘焙等。

县乡镇返乡回补:春节受就地过年政策的限制,Q2五一、端午小长假有望迎来返乡小高峰,刺激回补需求,典型代表如徽酒。前期安徽地区调研反馈,正月十五后聚会依旧盛行,渠道动销较快,建议关注假期消费场景的持续回补。

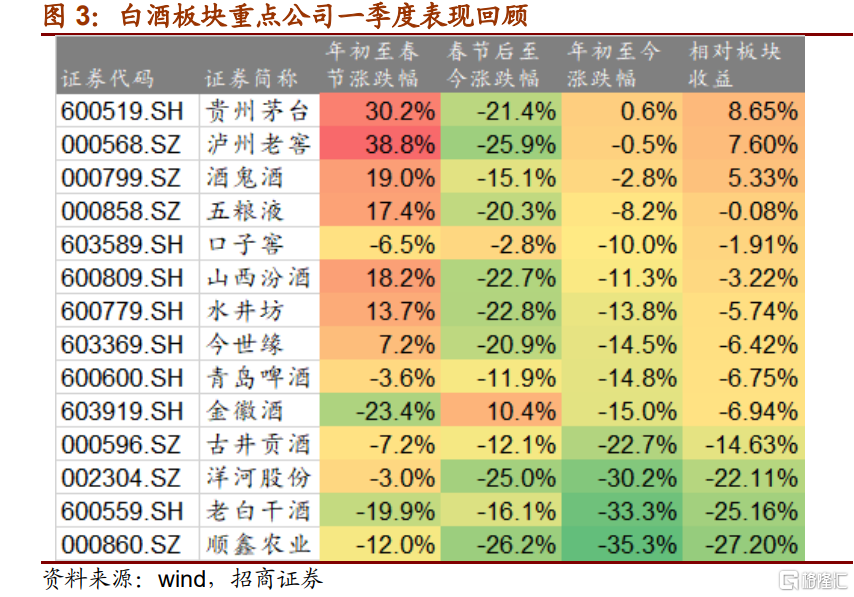

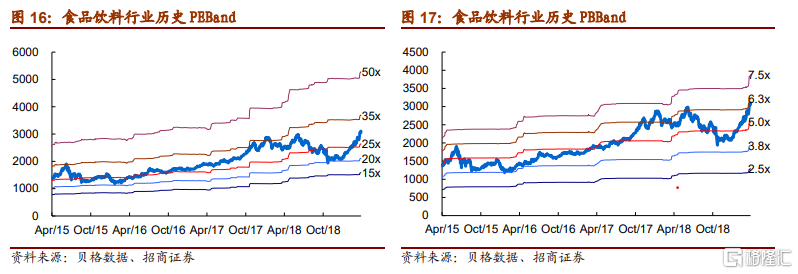

2、白酒板块:关注季报&春糖事件催化,龙头企稳后二线有望补涨

白酒板块:关注季报&春糖等事件催化,龙头企稳后二线有望补涨。从Q1况来看,高端白酒景气度高,次高端消费升级明显,场景有望持续回补。白酒整体业绩确定性高,超预期的概率仍然较大。展望Q2,板块存在一季报、春糖调研等事件催化。从3月初低点以来,一线白酒经过10%-15%的反弹后整体企稳,预计前期超跌的二线品种有望跟随反弹。

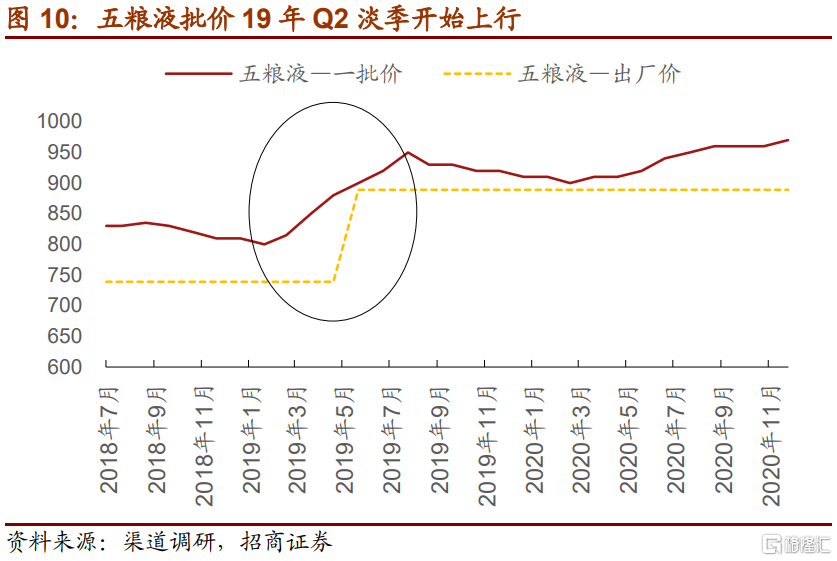

高端白酒:茅台供求关系维持紧张,飞天外产品提价效应保障利润稳增。五粮液春节动销同比高双位数增长,为后续量价策略奠定良好基础。目前强势区域批价站上1000,Q2酒企将进入控货挺价的时间窗口,五粮液有望延续去年淡季批价上行的趋势,或站稳千元形成催化。老窖一季度动销同比高增,业绩存在超预期可能,配置性价比仍高。

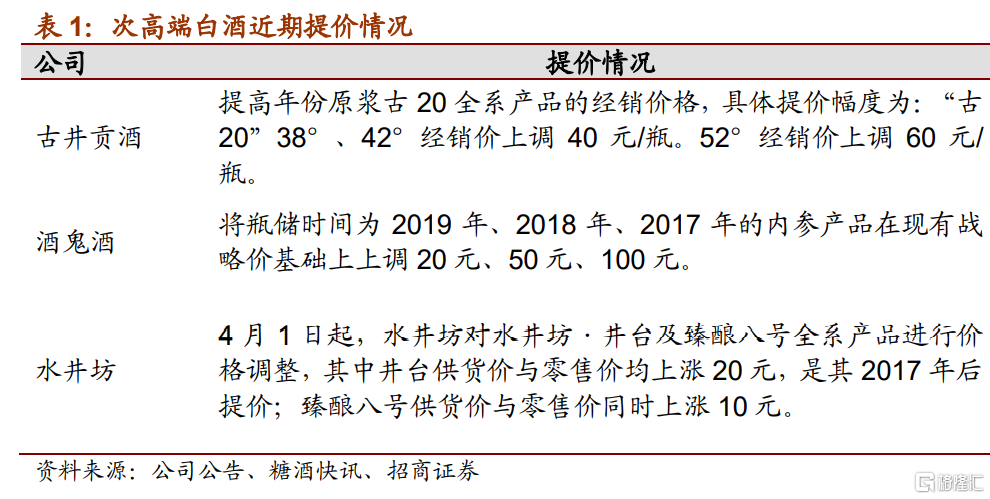

次高端白酒:基本面关注淡季提价,股价关注超跌反弹。次高端Q1恢复呈良性态势,前期疫情压制市场预期,实际动销明显好于预期,古井、汾酒等公司产品升级加速,古20、青20等持续放量。展望未来,做好品牌与升级产品依旧是次高端白酒的核心议题。Q2基本面可重点关注:1)消费回补。目前行业整体需求处于反转爬坡期,Q2关注端午、五一等假期消费场景的持续回补。2)淡季提价。目前古井、水井坊等公司已经发布了提价公告,关注后续企业提价举措。从股价来看,节前市场担心疫情,股价有所下挫,节后再度跟跌,目前相对估值优势显现,部分基本面良好品种有望补涨。

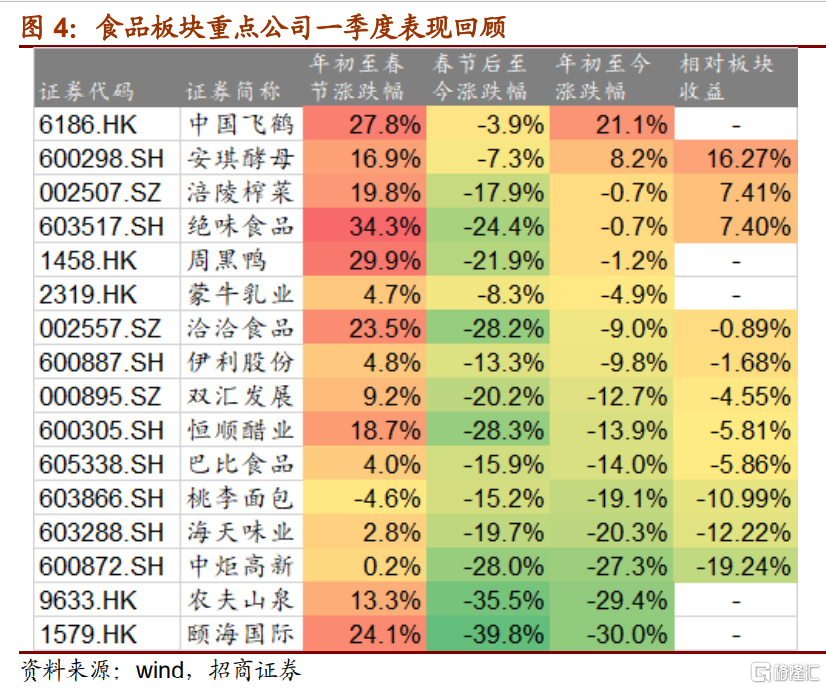

3、食品板块:优选估值合理的龙头,关注左侧布局机会

食品板块:Q2成本压力较大,优选估值合理的龙头,关注左侧布局机会。Q1乳业、卤味板块业绩有望超预期,Q2成本端延续上行趋势,生鲜乳、大豆、玻璃、PET等原材料价格继续上涨,短期考验企业的价格转移能力。部分公司去年Q2得益于补库存与费用节约,利润基数较高,或影响今年表观增速。推荐估值低、业绩稳健的中国飞鹤,以及同店持续改善的卤味连锁板块,同时关注估值合理的板块龙头,择机左侧布局。

乳制品:

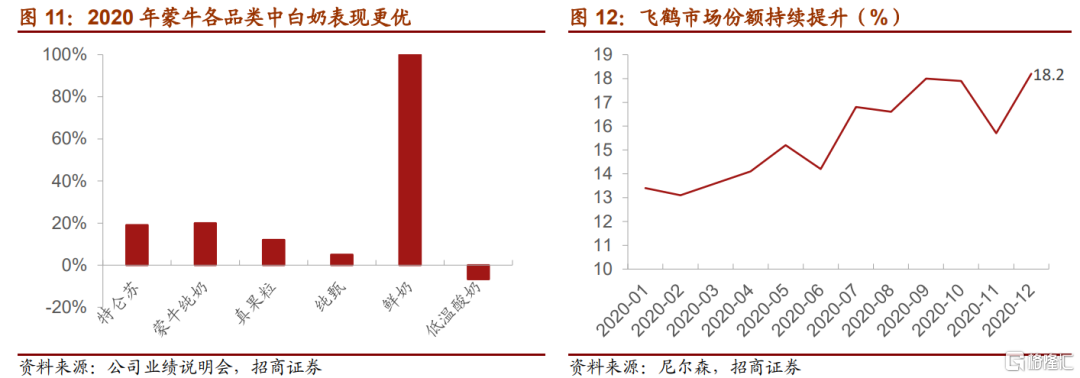

伊利蒙牛Q1动销超预期,低基数下表观增速有望更高。一二月份乳制品销售超预期,春节后至今渠道库存保持良性,买赠促销投入减缓。疫情后消费者健康意识提升,白奶需求明显提振,一到两年维度有望成为乳业增长的新引擎。原奶方面,预计今年奶价维持高位、小幅增长,经过20/21年的需求、成本共同洗牌,行业集中度提升,推动龙头盈利改善。当前伊利蒙牛估值合理,对应21年不到30X,具备安全边际。

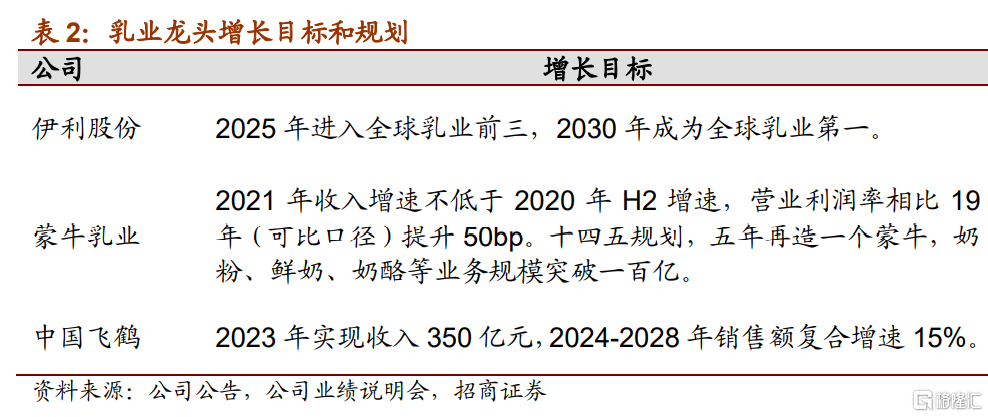

飞鹤坚持渠道健康第一位,延续份额提升趋势,中期目标实现概率大。奶粉行业从分散格局逐渐转为一超多强,龙头飞鹤坚持将渠道库存和价盘放在第一位,市场份额持续提升,尤其是一二线城市快速渗透。今年计划推出星飞帆新品继续完善超高端产品矩阵,维护大单品星飞帆的价盘稳定。渠道端将通过网点的分类运营提高单点收入及市占率,去年年底公司主动控货,当前渠道库存处于良性水平,预计一二季度保持稳健增长,全年收入增长中枢仍维持25%-30%。中期公司实现2023年350亿收入、市占率30%以上目标的概率较大,并设置2024-2028年复合增速15%的长期目标,体现公司追求长期稳定增长的决心。当前飞鹤估值性价比依然很高(对应22年18X),前期因为人口问题和大盘因素回调,但业绩支撑性强,一年维度稳赚业绩的钱。

卤味&食品连锁:

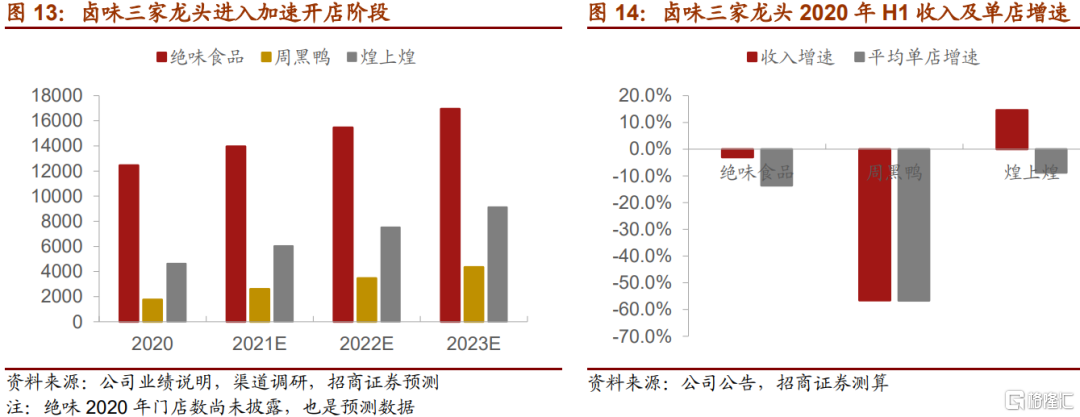

两年开店+同店恢复,全年推荐主线,继续推荐绝味食品。去年疫情下,卤味龙头单店下滑严重,但扩张方面逆势加速开店,今年同店逐步恢复,低基数下业绩确定性高,而且上游成本问题相对容易转移,目前仍然是一年主线推荐的品种。展望Q2,随着出行恢复和短假期刺激,预计交通枢纽门店有望进一步恢复。调研反馈,绝味目前交通枢纽店恢复至七成以上,商圈、社区店超出19年同期水平,Q1单店恢复超预期,预计Q2延续恢复趋势。未来三年,绝味锚定股权激励目标,鸭脖主业每年开店中枢提升至1500-2000家,美食生态圈的平台化价值也将逐步显现。

关注周黑鸭困境反转,以及煌上煌省外扩张。今年是验证周黑鸭特许经营模式的关键年,公司计划新开800-1000家特许经营门店,直营门店中非窗口店四五月份有望恢复到19年同期水平,全年直营业务经营利润率目标恢复到19年水平。煌上煌加快省外扩张,计划2021年新开门店1400家,未来三年门店总数达到9000家。

调味品:

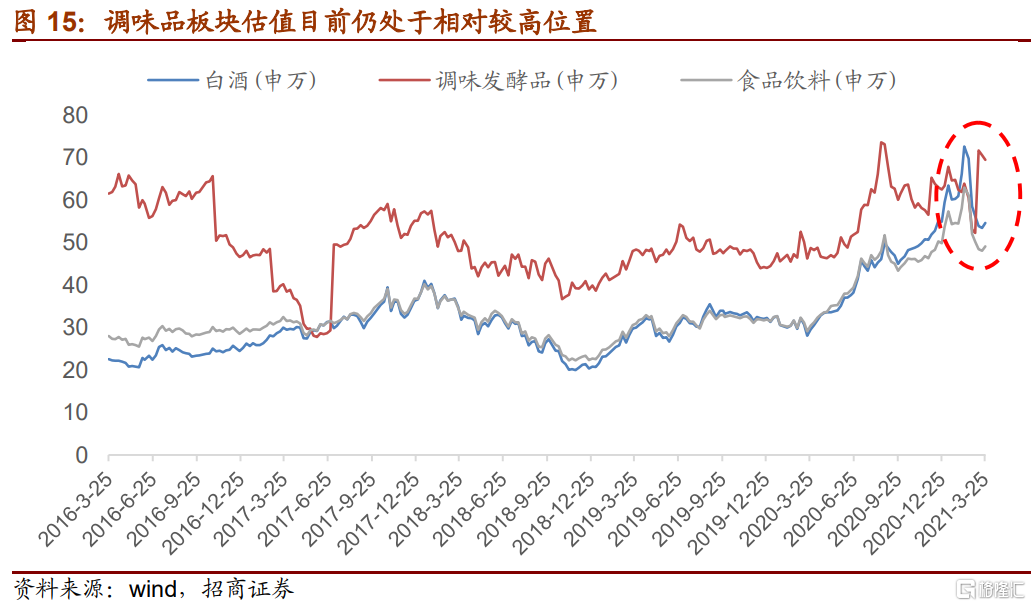

Q2餐饮延续复苏趋势,渠道库存消化后,周转有望恢复常态。Q1来看,春节前经销商备货积极,餐饮端需求较为旺盛,基本恢复至19年水平,但进入3月后动销有所放缓,行业增速有所回落。展望Q2,经过3月库存的一定消化,预计渠道端会恢复正常周转,同时Q2餐饮消费场景有望持续回补。短期基数效应下行业虽有一定压力,但成本上涨带来的集中度提升趋势不可忽视,长期看行业龙头可依靠新品扩张,经营改革等方式持续提升份额。

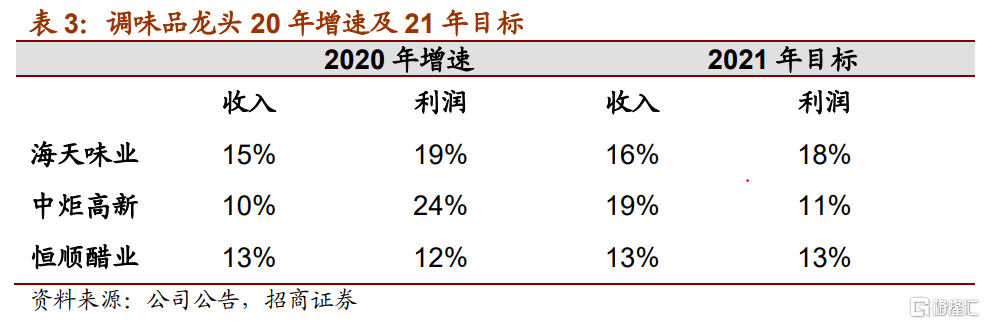

板块整体估值依然不便宜,建议关注估值较为合理的榨菜,关注海天、颐海、恒顺的左侧布局机会。调味品板块当前仍处于近年来的一个相对较高位置,在经济恢复中不占主线。在今年成本上涨的背景下,海天年初宣布不提价,整个行业短期暂无提价预期,更多是通过结构改善缓解毛利率压力。从各公司制定全年目标来看,海天收入/利润目标增速16%/18%,彰显公司对主业发展与品类扩张的信心,中炬、恒顺目标相对稳健。

小食品:

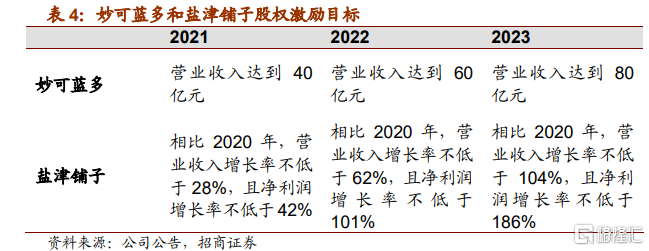

单纯看估值吸引力不足,关注高成长标的。与大龙头相比,部分小食品公司估值相对不具备优势,而且确定性略逊一筹,建议关注高成长的妙可蓝多、盐津铺子。妙可蓝多身处奶酪黄金赛道,奶酪棒单品快速放量,盐津铺子立足商超散装差异化竞争,创新推出店中岛扩张,小食品公司在股权激励下内部能动性更强,锚定未来三年较高的收入增长目标。而且随着单品&品类放量,盈利也将迎来改善拐点。

三、投资建议:高端稳健次高端反弹,食品择机左侧布局

白酒板块:首推高端稳健增长,精选次高端买入。高端白酒维持高景气度,茅台供求关系紧张,部分产品提价效应保障利润稳增。五粮液淡季批价或上行形成催化,老窖业绩高增存在超预期可能,推荐茅台、五粮液、泸州老窖。次高端消费升级明显,场景有望持续回补,首推结构升级明显,动销良性的古井,纯正次高端品种水井坊,继续推荐汾酒、今世缘、左侧布局进入价值区间的优质资产如洋河。

食品板块:优选估值合理的龙头,择机左侧布局。Q2成本压力和基数效应下,食品板块业绩存在一定不确定性,建议优选基本面优秀、短期业绩有支撑的估值合理的龙头。卤味&食品连锁依然是全年推荐主线,继续推荐Q1单店恢复超预期、成本平滑能力强的绝味,关注煌上煌/周黑鸭/巴比。推荐估值性价比高的奶粉龙头飞鹤,Q1动销超预期的伊利/蒙牛。调味品整体估值略贵,推荐估值合理、Q1收入加速的榨菜,关注海天、颐海、恒顺的左侧布局机会。小食品高成长关注妙可蓝多,盐津铺子。

风险提示:需求超幅回落、成本上涨、外资流出、税收政策变化、竞争加剧等

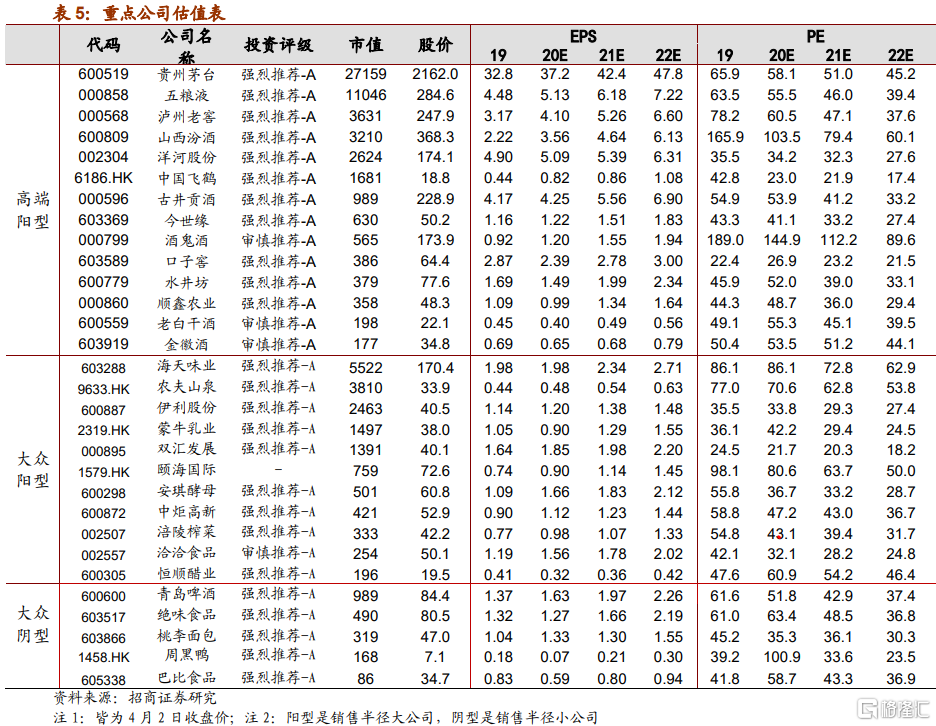

四、行业重点公司估值表

Recommend

-

10

编者按:本文来源创业邦专栏美股研究社,创业邦经授权转载。 2020年,注定是在线教育行业最不平凡的一年。 年初时,在线教育是为数不多受益的行业。但是下半年,跟谁学却在“暑期营销大战”后交出了一份糟糕的答卷。三季...

-

10

首页 > 文章详情 白酒板块持续走强 元旦春节双节将至 或提前开启春季攻势 A股异动 1小时前 格隆汇12月22日丨白酒板块持续走强,金种子酒涨近7%,伊力特涨超6%,金徽酒涨超5%,...

-

9

人民网>>人民创投 一揽子政策催化 消费金融竞争格局将重塑 2021年01月25日08:36 来源:

-

8

国盛区块链|Chia 新模式催化,硬盘存储设备供不应求行业点评近日产业链反馈大容量固态硬盘需求暴增、价格上升致一盘难求,该现象与目前火热的 Chia 项目的硬盘挖矿活动相关,此供需关系变化有望映射二级市场。为了降低挖矿门槛,打造更加去中心...

-

10

首页 > 文章详情 白酒板块走强,行业进入“控量提价”阶段 1小时前 3,975 5月以来,多家酒企开始扎堆涨价,泸州老窖百年酒5月26日起终端结算价...

-

11

政策红利催化跨境电商物流产业繁荣,航空货运赛道多方角逐,物流企业如何把握机遇?-跨境头条-AMZ123亚马逊导航-跨境电商出海门户 政策红利催化跨境电商...

-

6

节前白酒板块大涨,但中秋白酒不好卖了亿欧网54分钟前白酒板块整体景气度向好趋势未变。本文来自

-

9

首页 > 文章详情 A股收评:三大指数涨超1% 白酒、军工板块大涨 1小时前 2,254 两市3230股上涨,1120股下跌,成交额连续34个交易日在万亿上...

-

4

政策催化,跨年景气板块!过去的一周,短线情绪继续充斥市场,各类妖股横行、游资狂欢,即便有监管函和减持等利空因素影响,依然不影响连板新高。在部分股票交易软件中,有一个叫“昨日连板”的特色指数,用以反映短线投机情绪的程度。在1...

-

5

白酒板块开盘走低 贵州茅台跌超4% 日常消费 17 分钟前 · 亿欧 口子窖、老白干...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK