余永定:国内经济反弹力度有所减弱,扩张性政策不宜过早退出

source link: https://www.gelonghui.com/p/456829

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

余永定:国内经济反弹力度有所减弱,扩张性政策不宜过早退出

10小时前

13,177本文来自格隆汇专栏:中国金融四十人论坛,作者:余永定

中国不需要过于担心通胀问题

CF40学术顾问、中国社会科学院学部委员余永定分享了他对当前中国经济形势和宏观政策的看法,核心观点是:

去年二季度开始,中国经济增速出现了强劲的反弹,但目前反弹力度有所减弱,同时2021年中国经济的财政货币政策趋于收紧。由于消费暂时还不足以成为拉动经济增长的主要动力,因此基建投资仍应当继续,扩张性的财政政策不宜过早退出。

余永定认为,对于当下中国来说,经济增长仍然十分重要。中国不需要过度关心通胀,泡沫可以用其他手段抑制,但是金融环境的脆弱性会因为经济增长速度不足而加剧。创造就业也应当以经济增长为基础,财政货币政策的首要任务应当是促进经济增长。

本文由CF40秘书处翻译整理。

经济反弹力度减弱

中国经济在疫情导致的戏剧性下跌之后,已经出现了相当强劲的反弹——2020年中国经济年增长率达到了2.3%,这个增长速度远远超过很多其他国家。

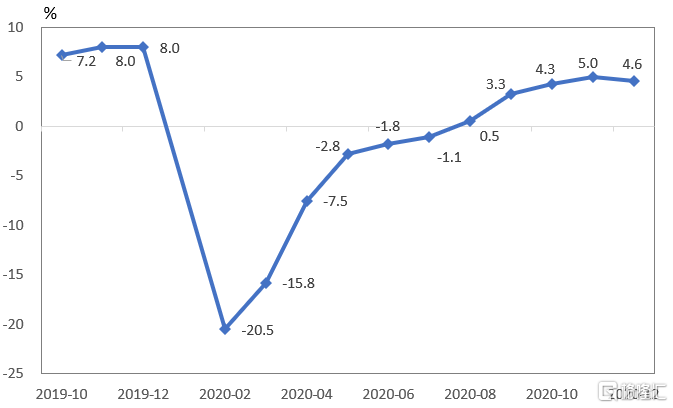

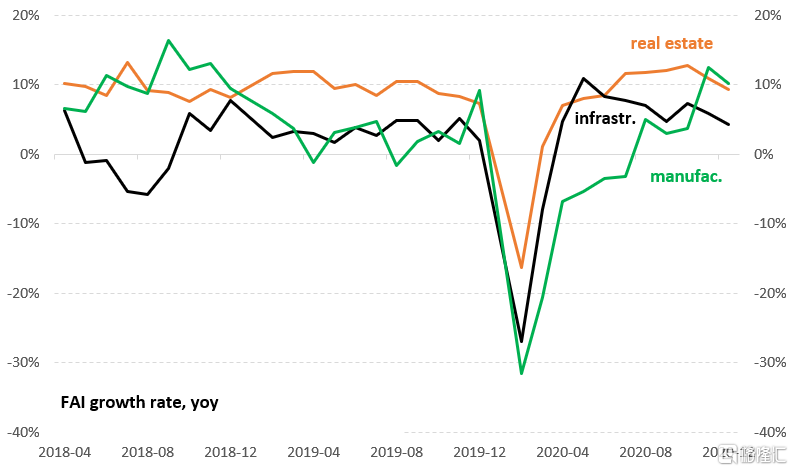

尽管这样的经济表现让人满意,但是2020年底也出现了一些经济反弹力度减弱的迹象,例如:去年12月消费领域的增长速度相比11月已经有所减弱,固定资产投资领域也出现了类似的情况。固定资产投资可以被分解成三个部分:房地产投资、基础设施投资、制造业投资,这三个领域的投资力度在2020年最后几个月均有减弱的迹象。

由于2020年的低基数,市场预期2021年第一季度GDP同比增速将会到达双位数。但这并不一定意味着中国经济已经充分发挥了增长潜力。可以预期,由于2020年经济自第二季度以来的改善,中国经济在2021年的后三个季度中将会逐渐下降。

图1 中国经济消费领域同比增长情况

图2 中国固定资产投资领域同比增长情况

2021年财政货币政策趋于收紧

2021年中国经济增速目标为“6%以上”。我们不知道潜在的上限是多少,但可以肯定,如果仅为6%,则明显低于市场预期。事实上,如果同2020年相比,2021年GDP全年同比实际增速为6%,就意味着中国经济增速还并未回归疫情之前的正常水平。

相比2020年,今年财政政策基调强调回归常态,货币政策也比2020年更加谨慎。政府并不想启用强势的扩张性财政货币政策,其原因可能在于:第一,政府担心扩张型的财政和货币政策会放大金融环境的脆弱性。第二,政府希望为未来的风险保留政策空间。

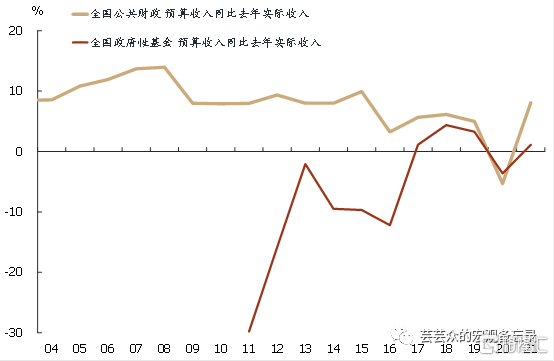

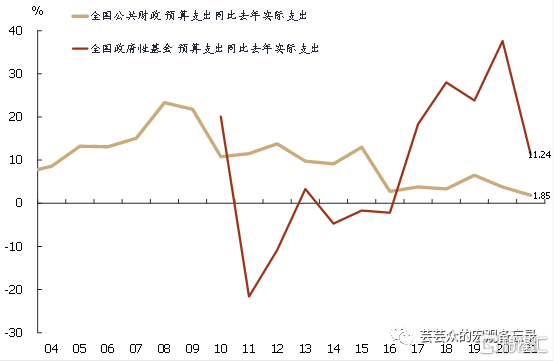

从数据来看,同2020年相比,2021年中国财政政策会有一定的收紧:公共预算支出减少的同时,公共预算收入会增加,因此,2021年中国政府的预算赤字将比2020年的预算赤字有所减少。由于今年政府已经确定了6%以上的经济增长目标,所以可以预期,今年中国的预算赤字与GDP的比值会降低。

此外,中国的货币政策也并非十分宽松,从数据上看,中国的回购利率(如DR007)是倾向于收紧的,尽管收紧的幅度不是很明显。

根据政府到目前为止所发出的种种信号,总的来看,今年中国宏观经济政策会有所收紧。

图3 中国政府公共财政及政府性基金收入情况

图4 中国政府公共财政及政府性基金支出情况

图5 中国回购利率(DR007)

关于当前经济政策的一些看法

第一, 政府制定的经济增长目标较低,余地较大。政府制定的6%的经济增长目标下限不足以调动经济资源。假定中国的潜在经济增速是6%,考虑到去年经济增长的基数较低,即便今年实现了6%的经济增速目标, 2021年中国的经济增速仍然在潜在经济增速之下。

第二, 扩张性的财政政策不宜过早退出。一些国内的经济学家担心,扩张性的财政和货币政策可能会带来不利后果,所以主张尽早退出扩张性政策。我以为,即便不考虑疫情前中国经济增速的下行压力,由于中国经济处于经济增长的恢复期(还未回到长期增长路径),过早退出将难以消除经济下行时期所产生的下行惯性和“磁滞”。

第三, 财政和货币政策的首要任务是促进经济增长,而不是稳定杠杆率,尤其是公共部门的杠杆率。

第四, 中国不需要过于担心通胀问题。事实上,目前国内的核心通胀率水平非常低。2021年2月的核心通胀率不到1%,而且在过去十年的相当大部分时间里,PPI指数一直处于负值。

第五, 中国可以用其他手段来应对资产泡沫。政府不应该因为担心失去对资产价格的控制而停止使用扩张性的货币政策,政府有很多其他的手段来控制资产泡沫。

第六, 经济增长速度不足会增加金融环境的脆弱性,而不是减少这种脆弱性。中国在上世纪90年代末和本世纪初便经历过这种情况。

第七, 失业问题依然值得认真关注。创造就业应该以经济增长为基础,而不能以降低劳动生产率为代价。

第八, 在目前的情况下,消费难以成为拉动经济增长的动力。虽然政府希望能够促进消费,引导消费成为拉动经济增长的主要动力,但是现在经济增长前景还不完全明朗,居民收入的增长还不足以使他们完全消除对收入前景不确定性的担忧。在这种情况下,他们首先考虑的还是补充、甚至增加储蓄;消费无法成为拉动经济增长的主要动力。

所以,为了促进经济增长,政府需要通过扩张性的财政政策和货币政策来支持基础设施的投资。2009年中国基础设施投资增速在40%以上。虽然这一增速确实过高,但中国2020年基建投资的增速只有1%左右。这一增速不能不说是过低了。在实现逆周期调节时期,基础设施投资增速高于GDP增速是普遍规律。

第九, 拉动经济增长只靠宏观经济政策是不够的。应该同时采取多种改革措施,使所有的经济主体,特别是地方政府,有足够动力对扩张性的宏观经济政策做出积极反应。

第十, 促进中国经济在2021年的高速增长,不仅符合中国的利益,也有利于世界其他国家。中国需要让自己的国际收支更加平衡。但也只有使GDP保持合理的增速,才能增加进口,改善贸易平衡。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK