银行技术架构(三) 货币

source link: https://zhouj000.github.io/2021/01/24/huobi/

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

银行技术架构(一) 支付清算体系

银行技术架构(二) 业务模式与银行账户

银行技术架构(三) 货币

支付系统(一) 架构样例

在原始社会,存在简单的交换,即以物换物,由亚当斯密提出(编的),我有你想要的,你有我想要的,这样我们就能交易了,这在传播学中有个专业的说法,称为双重偶然性。市场使得产品具有了交易价值,是推动产品向商品转换的场所。在市场上, 产品转换为商品。由于大家的需求不会那么巧一样,因此就有一个中间商品,即货币的产生。最早货币使用实物,比如牛、羊、贝壳,即实物货币,随后出现了金属货币,当发现金银后,随即有了金本位、银本位,复本位。再后来,纸币代替了金银,随着科技发展,现在又产生了电子货币

除了物物交换的货币起源说,还有另一种说法:钱源于债务。当一个人的一张欠条,能让所有人相信,并以此为凭据换取到物品,那不就成了纸币么。而这种相信源于信用,即信用产生了钱,这和现在银行印钞的原理类似,也是信用货币理论。银行的出现也是必然的, 它是合理利用社会资源、归集利用闲散资金的中介服务机构

央行影响货币派生的调控机制

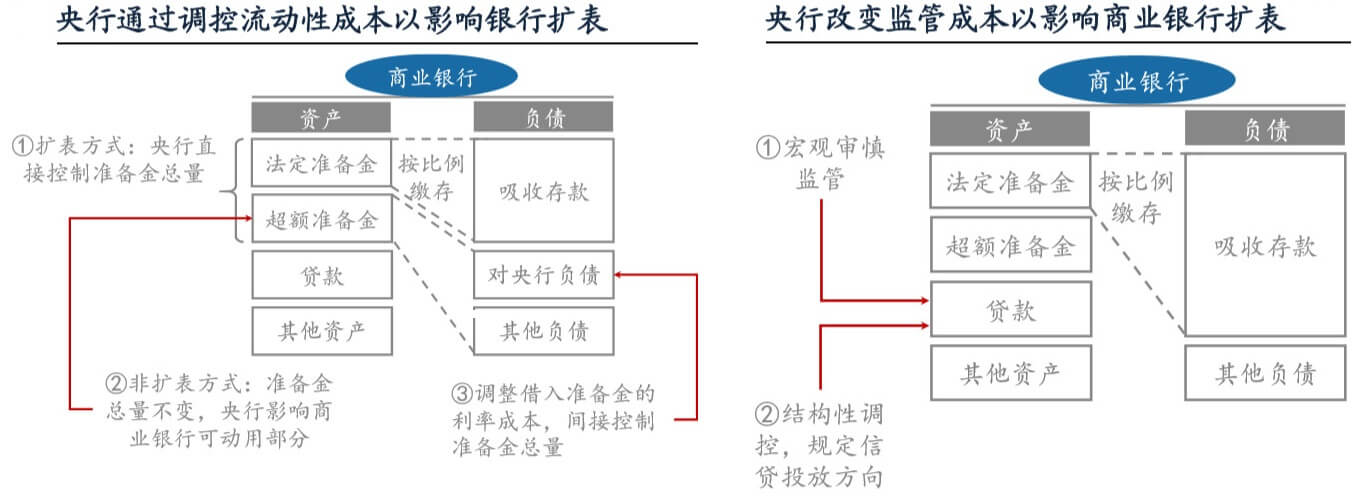

央行通过两个角度影响商行银行扩表,一是在周期调控的货币政策,二是在风险防范的宏观审慎政策。具体作用机制方面,前者针对性影响超额准备金数量及法定存款准备金率来左右银行总量扩表程度,至于银行扩表结构并非总量货币政策的调控重点。可以说旨在周期调控的总量货币政策并不关心银行具体业务行为;而相比周期调控政策,宏观审慎政策更加针对性影响银行具体的扩表行为

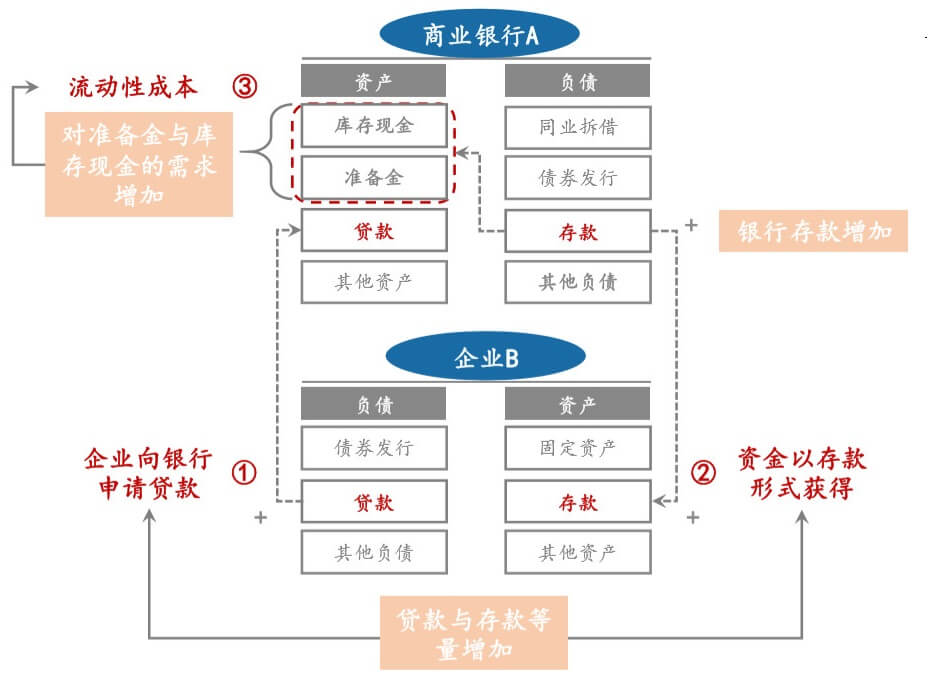

作为银行负债,货币派生过程亦是商业银行和实体部门扩表的过程。基于具体单个商业银行角度,我们可以说银行存款是企业或居民”存”进来的,追溯这笔存款,可能是实体部门从其他银行取出现金再存入进来,又或者直接银行转账而来。问题是最初的那笔存款如何被创造出来?一个比较好的理解角度就是将所有银行间的业务进行轧差,剔除银行间同业互持、存款转账、从一家银行取现到另一家银行存入存款等,这样我们就能够更加清晰的思考初始的”存款被如何创造”问题。显然,将所有银行间的业务进行轧差之后,银行存款的创造路线便清晰起来 ———— 银行的每一次扩表均由资产端驱动负债端扩张。对应到现实情境,存款创造过程亦为信贷增长过程,本质上就是银行和实体部门信用扩张过程:

实体部门举借一笔信贷 → 实体负债扩张且银行扩表 → 企业获得信贷意味着它获得一笔存款 → 企业资产端存款扩张并且银行负债亦同步扩张。这一过程即所谓的”贷款创造存款“机制(Loan Creates Deposit,LCD)

货币不能无限创造,原因在于银行每一次扩表需要消耗成本(“流动性成本”和监管成本)。既然信贷驱动存款扩张,似乎货币创造不过是银行资产负债表的简单记账而已,货币在逻辑上也就可以无限扩张。那么现在的问题是,银行可否无限扩表?首先可以肯定,当实体信用条件不足时,银行会谨慎考虑对其投放信贷,所以从这一点看实体资产状况相当程度上决定货币创造程度。事实上商业银行扩表过程中还有一个重要的变化容易被人忽略,那就是每次LCD过程之后,商业银行会紧跟两个资产端的业务调整动作,一是LCD之后商业银行因为多增的存款而交纳法定存款准备金,持有的超额准备金减少;二是假设现金持有比例不变(受当前支付条件等因素影响),存款规模扩张之后公众取现的规模也会提高,银行库存现金(即为银行持有的现金)减少。这就意味着每次LCD之后商业银行都会面临着超额准备金和库存现金流失。银行可以要求央行将超额准备金兑现为库存现金,若将超额准备金视为商业银行的流动性,那么每次LCD之后商业银行均需付出一定的”流动性成本”。不仅如此,进一步考虑银行扩表过程中面临的种种监管约束,那么每次LCD不仅需要银行承担”流动性成本”,还需要承担其他的监管成本,经典例子莫过于贷款扩张将消耗资本金。这就意味着,给定流动性、监管条件等约束,银行最终无法做到无限扩表,货币创造过程终将收敛

通过调控银行扩表成本,央行可以实现对银行扩表的总量调控和结构性影响。其中央行主要通过流动性供给来调节商业银行整体扩表幅度节奏,通过监管条件设置来影响银行结构性扩表行为。货币创造过程即为银行扩表过程,既然商业银行每一次扩表均消耗流动性和监管成本,那么货币创造便并非无限,而受制于流动性多寡和监管条件的约束。对央行而言,恰恰通过调整银行扩表成本,即流动性成本和监管成本便可影响银行扩表,从而影响货币创造总量幅度和货币具体由哪些信贷派生而来。超额准备金供给方面,央行可以采用扩表和非扩表两种方式。所谓扩表方式指的是通过购买资产或者增加对金融机构债权来投放超额准备金,反之回收准备金;所谓非扩表方式指的是通过降准改变准备金结构,将原本”冻结”的法定准备金解冻为超额准备金,升准效果反之。而监管条件方面,央行可以通过设定具体监管条件实现更为直接、并且更加侧重结构引导的银行扩表调控。例如金融同业监管要求,限制银行同业资产负债规模扩张,同时也约束了银行整体扩表进度。又如设定结构性或定向的信贷规模考核要求,从而引导银行扩表结构。当然,在目前的监管分层结构下,偏重微观和具体细节的监管下沉至银保监会,央行主要负责监管政策的顶层设计和宏观审慎监管

负利率时的货币

在名义利率进入负利率时代之前,我们存款的实际利率,长期以来其实都是负值,通胀率一定会高于存款利率,而且是必须要高于。因为根据《资本论》,资本家需要剥削剩余价值才能维持生产。按照剩余价值理论,工人能拿到的工资,永远小于他们创造的商品价值,否则资本家就是亏本的,从而停止生产。与此同时,资本家不会把所有的利润都拿来投资,工人也不会把所有的工资都拿出来消费,他们都会储蓄一部分。所以,市场上的货币是永远不足的,永远不足以购买所有的商品。这会导致一个结果,那就是通缩,商品的价格持续下降,直到市面上的货币能够买下所有的商品为止。但商品价格的下降会产生更恶劣的后果,那就是人们都倾向于把手里的货币藏起来,因为明天的商品会更便宜,这会让今天的消费大幅度降低。消费降低+商品降价,会对资本家产生重击,导致其亏本并滞销,以至于其不愿意生产。工厂不开工,工人就失业,失业后的工人,更加没有能力购买商品了,于是形成恶性循环。社会生产秩序就这么被轻易摧毁了,然后在一片废墟中,开启下一个经济循环,这就是所谓的经济危机。要避免经济危机也很简单,确保商品一直在涨价,确保市面上的货币足够购买所有的商品。要保证这个目标,我们必须确保资本家没有储蓄,把所有的利润都重新投入再生产,同时确保工人也没有储蓄,把所有的工资都拿出来消费。如果有部分储蓄逼不出来,导致货币需求有缺口,那就靠印钞机补上去。这样的状况只要维持下去,工人开开心心的上班,回家开开心心的购物,资本家开开心心的赚钱,回家掏出小账本开开心心算自己又增加了多少资产。而资本家开开心心盘点的所谓”资产”,在国家眼里看来,那都是账面财富,一串银行数字,不过是暂时赋予你调动一些社会资源的权利而已。这套经济制度,西方经济学家曾经宣称,可以永久性的熨平经济危机,但是事实证明,它是有瑕疵的。致命弱点在于,它是依靠利润去驱动资本家的。整个社会的运转有一个大前提,那就是投资必须要有利润。这些年,全球范围内,投资的利润越来越低,赚钱越来越困难,亏损开始频频出现。如果投资的利润很低甚至会亏损,那么资本家就会倾向于把剩余利润存在银行,社会上的货币供应就会出现一个大窟窿。为了堵上这个窟窿,国家必须要降息,让存款收益低于投资收益,通过”惩罚”把钱存在银行的人,迫使这些存款都被拿出去投资或者消费,让市面上的货币供应达到平衡状态。名义利率一降再降,如果零利率市面上的货币还是不够用,只好执行负利率了。我们从小就听过一句话:时间就是金钱。但负利率的出现,让金钱丧失了时间成本和机会成本。长期执行负利率,会导致整个社会的经济运转效率大幅降低,因为时间不重要了,机会也不重要了,利率越低,金钱越懒惰。那货币不够,多印钞票不降息行么?不行,因为国家的印钞机是有限制的,而且限制非常大

正如上面所说,我们的货币,叫信用货币,靠的是国家信用。这国的国家信用,在其他国家看来一毛不值,所以很多弱小的主权国家放弃了货币权,直接采用美元流通。一个国家的货币,要想获得信用,很简单,你有抵押物就可以了。黄金抵押是最靠谱的,但是地球上的黄金不足,窟窿继续存在。而美国依靠其强大的国力,获得了货币中心的地位,它以国债为抵押品来发行货币。所以美国理论上是不能印钞的,一毛钱都不能印。那需要扩大货币供应怎么办?很简单,美国政府发行一万亿国债,以美国政府的信用担保进行偿还。这些国债,美联储买了,支出一万亿美元之后,美联储的资产那里多了一万亿国债的债权,整体资产负债表是平衡的,只不过规模扩大了而已,这就叫扩表,也就是QE,翻译过来就叫量化宽松政策。所以量化宽松政策并不是印钞,而是通过扩大美国政府的负债,来变相增加市场的货币供应。反过来,美联储停止QE,降低美国的国债规模,那市面上的美元就会消失,美联储的资产和负债也会同时减少,这就叫缩表。世界上,只有美国有这个能力以这种模式制造美钞,所以也称美元霸权,除美国之外,其他国家的货币想获得信用,必须依赖外汇

中国的对外信用,已经多的过剩了。在对外信用稳住之后,就可以考虑扩大对内信用了,就是给主权货币增信。比如贷款,只要有信用,就可以发货币,国家对外靠外汇抵押,对内没有抵押物,但是个人有,个人的抵押同样可以创造信用,为人民币增信。比如买房最大的用途,在于制造信用,扩大货币供应,是典型的水龙头,也是中国目前为止最粗的水龙头。没有抵押增信,国家根本就没办法印人民币。同理,股市最大的作用,也是抵押增信,股市的市值扩大了,股权抵押就值钱了,有股权做抵押,央行就可以理直气壮的放款,增加全国的货币供应。想开印钞机,就要找抵押品,股市和房地产这两个抵押物都很优质,仅次于国债。至于地方债,其实也可以做抵押品,不过质量很低,央妈很讨厌。拉股市和楼市的最核心目的,是增加货币供应量,维持中国经济秩序。比如房地产行业的市值再高,和整个中国的经济体量比起来,也都是微不足道的

当整个社会的利率水平下降的时候,人们会疯狂的追寻一切可以增值的资产,无风险利率越低,人们的风险偏好会越高。举个例子,无风险利率是3%时,一个8%收益但有6%风险成本的资产被人不屑一顾,因为实际收益只有2%,这个资产必然暴跌。但是当无风险利率从3%降低到1%时,这个资产就会被人当成宝,价格肯定要翻倍,因为价格翻倍,实际收益才会从2%会降低到1%,和无风险收益持平。不准涨,也不让跌,这就是中国楼市,用5%的贷款成本,去购买一个1.5%收益的资产,所以未来降低房贷利率增加房租,可以烫平泡沫。而一旦中国开启大规模降息通道,股市将是最大受益者。最后是理财

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK