美债长端收益率大幅上行,中资美元债整体承压下跌

source link: https://zhuanlan.zhihu.com/p/343747625

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

美债长端收益率大幅上行,中资美元债整体承压下跌

一级市场回顾

元旦结束后,中资美元债发行量初显回暖,发行数量为5只(不包括已定价未发行的债券),发行规模为34.6亿美元,发行债券平均票息为2.95%,较前一周上调160bp。评级上,上周发行的美元债中,投资级债3只,高收益债1只,无评级1只。行业上,房地产1只,勘探及生产3只,商业金融1只。期限上以中长期为主,其中1年(包括)以内中资美元债1只,3-5年2只,10年(包括)以上2只。

二级市场回顾

10年期美债收益率突破1%,美国10年期TIPS盈亏平衡通胀预期突破2%。上周,10年期美国国债到期收益率大幅上行20.21bp至1.12%,2年期国债到期收益率小幅上涨1.18bp至0.133%,两者利差扩大19.03bp至98.24bp。美元流动性上,LIBOR-OIS利差下行1.63bp至0.157%,美元指数上行0.16至90.10,隐含通胀预期突破至2.09%,比前一周上升10bp。

我国主权债与美国投资级债CDS利差继续收窄,iBoxx高收益公司债ETF指数净流入转负。上周,芝加哥商品交易所SPX波动率指数下行1.19至21.56,避险情绪小幅回落。美国投资级债CDS与我国主权债CDS利差收缩3.31bp至21.14bp,其中我国主权债CDS上升0.5bp至28.5bp,美国投资级债CDS下降2.81bp至49.7bp。资金上,iBoxx高收益公司债ETF指数净流入由正转负,净流出10.427亿美元。

中资美元债整体下跌。上周,中资美元投资级债券回报为-0.99%,利差上行3.1bp至180bp,最差收益率上行13.8bp至2.33%。高收益债券回报为-0.79%,利差大幅上行47.5bp至765bp,最差收益率大幅上行52.9bp至7.88%。

中资美元债价格异动情况

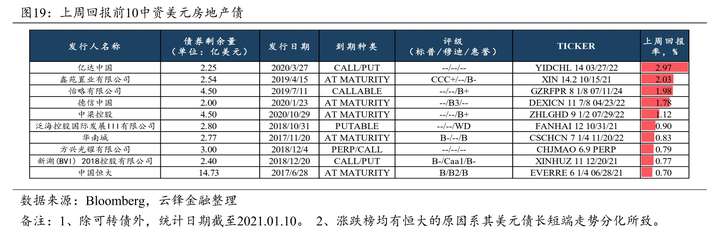

地产美元债交易活跃,高收益与投资级债涨跌互现。在上周交易规模前10的中资美元债中,房地产行业5只,其余行业较为分散。在涨跌幅排行榜中,投资级债与高收益债涨跌互现。在涨幅前十的债券中,高收益债7只,无评级债券3只。跌幅前十的债券中,投资级债7只,高收益债2只,无评级1只。受1月10日到期的18亿元非公开发行债券的兑付违约传闻影响,华夏幸福相关美元债大幅下跌。

中资美元地产债,下跌债券波动幅度更加明显。上周涨幅前十的债券以短期债券为主,其中亿达中国、鑫苑置业有限公司、怡略有限公司相关美元债位居涨幅前三,上周回报率分别为2.97%、2.03%、1.98%。跌幅前十的债券中,中海地产、中国金茂、禹州、佳兆业等相关美元债跌幅明显,华夏幸福下跌28.9%,居于首位。

风险提示

人民币汇率持续升值;美国财政政策存在不确定性;美国第三波疫情出现恶化。

一、中资美元债一级市场概况

元旦结束后,中资美元债发行量初显回暖,发行数量为5只(不包括已定价未发行的债券),发行规模为34.6亿美元,发行债券平均票息为2.95%,较前一周上调160bp。评级上,上周发行的美元债中,投资级债3只,高收益债1只,无评级1只。行业上,房地产1只,勘探及生产3只,商业金融1只。期限上以中长期为主,其中1年(包括)以内中资美元债1只,3-5年2只,10年(包括)以上2只。

二、中资美元债二级市场概况

2.1宏观市场概况

10年期美债收益率突破1%,美国10年期TIPS盈亏平衡通胀预期突破2%。上周,10年期美国国债到期收益率大幅上行20.21bp至1.12%,2年期国债到期收益率小幅上涨1.18bp至0.133%,两者利差扩大19.03bp至98.24bp。美元流动性上,LIBOR-OIS利差下行1.63bp至0.157%,美元指数上行0.16至90.10,隐含通胀预期突破至2.09%,比前一周上升10bp。

2.2信用市场概况

我国主权债与美国投资级债CDS利差继续收窄,iBoxx高收益公司债ETF指数净流入转负。上周,芝加哥商品交易所SPX波动率指数下行1.19至21.56,避险情绪小幅回落。美国投资级债CDS与我国主权债CDS利差收缩3.31bp至21.14bp,其中我国主权债CDS上升0.5bp至28.5bp,美国投资级债CDS下降2.81bp至49.7bp。资金上,iBoxx高收益公司债ETF指数净流入由正转负,净流出10.427亿美元。

上周美国投资级债跟随美国国债下跌,中资美元债受到美债下跌影响也整体下跌。受久期以及票息差异所致影响,虽然中资美元高收益债券整体跌幅小于投资级债券,但利差上行幅度较大。上周,中资美元投资级债券回报为-0.99%,利差上行3.1bp至180bp,最差收益率上行13.8bp至2.33%。高收益债券回报为-0.79%,利差大幅上行47.5bp至765bp,最差收益率大幅上行52.9bp至7.88%。

地产债与金融债下跌,城投债小幅上涨。在中资美元债中,房地产债指数收于357.26,周回报率为-0.53%,金融债指数收于312.49,周回报率为-0.26%,城投债指数收于122.95,周回报率为0.03%。

三、中资美元债价格异动

交易活跃的债券以投资级债为主,主要集中在房地产行业。在上周交易规模前10的中资美元债中,投资级债4只,高收益债占3只,无评级3只。行业分布上,房地产行业5只,其余行业较为分散。

在涨跌幅排行榜中,高收益与投资级债涨跌互现。在涨幅前十的债券中,高收益债7只,无评级债券3只,按行业看房地产行业2只,其余行业较为分散。跌幅前十的债券中,投资级债7只,高收益债2只,无评级1只,按行业看,金融业3只,房地产业和勘探及生产业各2只,其余行业分布较为分散。受1月10日到期的18亿元非公开发行债券的兑付违约传闻影响,华夏幸福相关美元债大幅下跌。

在中资美元地产债中,下跌债券波动幅度更加明显。上周涨幅前十的债券以短期债券为主,其中亿达中国、鑫苑置业、怡略公司相关美元债位居涨幅前三,周回报率分别为2.97%、2.03%、1.98%。跌幅前十的债券中,中海地产、中国金茂、禹州、佳兆业等公司相关美元债跌幅明显,华夏幸福下跌28.9%,居于首位。

下载“有鱼股票”,新用户全场费率七折!

Recommend

-

17

十年期美债收益率逼近1%,中资美元高收益债上涨财报话题下的优秀回答者一级市场回顾一级市场发行规模小幅下降,发行主体评级以无评级为主,行业上以金融、地产为...

-

16

美债收益率曲线小幅上行,中资美元高收益债回暖财报话题下的优秀回答者一级市场回顾一级市场发行规模大幅下降,发行主体评级以无评级为主,行业上以金融为主。...

-

10

美债长端收益率大幅波动,中资美元债整体下跌财报话题下的优秀答主一级市场回顾 受春节期间市场活跃度下降影响,一级市场发行大幅回落。上周,中资美元债...

-

13

美债长端收益率剧烈波动,部分地产美元债大幅下跌财报话题下的优秀答主一级市场回顾中资美元债发行数量逐步回暖,上周发行数量为12只(不包括已定价未发行的债券...

-

8

美债收益率震荡上行,投资级债普遍下跌财报话题下的优秀答主一级市场回顾上周,中资美元债发行数量小幅回落,发行数量为10只(不包括已定价未发行的债券),发行...

-

6

债券:各期限美债收益率普遍下行,中资美元债整体回暖财报话题下的优秀答主一级市场回顾中资美元债发行数量和规模显著增加。上周,中资美元债发行规模为68...

-

10

债券:中资美元债发行回暖,美债收益率长短端涨跌互现财报话题下的优秀答主一级市场回顾中资美元债发行数量和规模大幅回暖,房企发行规模激增。上周,中资...

-

13

债券:美债收益率曲线上行,地产美元债信用风险担忧持续升温财报话题下的优秀答主一级市场回顾中资美元债发行规模回落,城投债发行旺盛。上周...

-

2

首页 > 文章详情 光大宏观:美债收益率上行空间有限,利好风险资产 3小时前 3,946 本文来自: 高瑞东宏观笔记,作者:高瑞东、赵格格

-

6

债券:短端美债收益率大幅上行,中资美元债小幅震荡财报话题下的优秀答主二级市场回顾疫情方面,因Omicron爆发后死亡率低,市场产生了“群体免疫”的希...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK