“薛定谔”式赔付是否转动了“死亡螺旋” 相互宝将走向何方?

source link: http://tech.caijing.com.cn/20210118/4732245.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

“薛定谔”式赔付是否转动了“死亡螺旋” 相互宝将走向何方?

“选择性”公示、“选择性”情理兼顾、多次更改健康告知等行为,还是让很多用户“寒了心”,“会不会有一天,我和父母不幸患病,也被拒赔,被踢出互助计划。”

法律无非是解决社会生活矛盾,法律永远不能超越社会常识的限制,法律人的判断永远不能超越民众朴素的道德情感。

——中国政法大学法学院教授罗翔

猝死的27岁少年

“孩子去了,我们一生的希望没有了,和活死人没有区别。”

2020年10月31日,那是刘文父母人生最灰暗的一天。

他们夫妻二人已年过半百,膝下只有刘文一个独生子,“儿子27岁,平时身体特别健康”,刘妈妈从未想过,“白发人送黑发人”的锥心之痛,会发生在自己身上。

这一天,刘文去参加二级建造师考试,早上8点56分,刘文在考场所在校园突然晕倒。

3分钟后,校医进行心肺复苏,后来,120医生赶至现场,发现已无自主呼吸,意识丧失,随后刘文被送往当地的一家三甲医院南京中西医结合医院抢救,但还是没能救回来。

刘文的父亲仍在失去儿子的悲痛中无法走出,此前,他一直在外地打工挣钱,“我们奋斗了一辈子,一步步从农村老家走出来,和孩子聚少离多,现在孩子去了,我们一生的希望没有了,和活死人没有区别”,刘文的妈妈告诉财经网。

刘文去世之后,支撑父母二人活下去的,是对儿子的思念,刘文的妈妈多次在整理儿子遗物的时候,失声大哭。

刘妈妈告诉财经网,平时儿子和家人沟通不多,但是特别孝顺,“他在支付宝上给一家人都加入了相互宝的大病互助计划,还买了保险,却从来没告诉我们。”

刘文的孝心最终没有成为现实,因为当他的家人准备向相互宝提出理赔的时候,收到的回复只有九个字,“你的案件审核未通过!”

刘文的死因“急性心肌梗死”,刚好是相互宝大病互助计划的一种。

根据相互宝的规则,“急性心肌梗死”理赔须满足下列至少三项条件:

1.典型临床表现,例如急性胸痛等;

2.新近的心电图改变提示急性心肌梗塞;

3.心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动态性变化;

4.发病90天后,经检查证实左心室功能降低,如左心室射血分数低于50%。

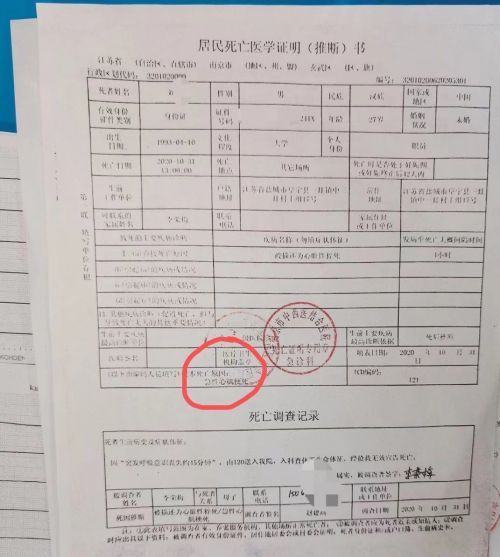

“我们刚好符合前三条理赔标准”,刘文妈妈告诉财经网,她看学校当时的录像,注意到刘文倒地前,曾突然捂着胸口表情痛苦。医院给出的居民死亡医学证明(推断)书也显示,刘文接诊时已查无生命体征,经抢救无效宣告死亡。根本死亡原因是“急性心肌梗死” ,生前主要疾病最高诊断依据为死后推断,而死后推断结果为,急性心肌梗死。

当刘文的妈妈根据相互宝的要求,提供居民死亡医学证明(推断)书、心电图及肌钙蛋白等各种材料之后,得到的结果却是一次又一次的拒赔。

“意外的拒赔”

明确诊断需要尸检,但刘文妈妈不想再打扰儿子了。

1月18日,蚂蚁集团客户与公众沟通部乔贵林告诉财经网,该案例的审核结果是最终结论,被拒赔原因在于“缺少诊断证明”。

乔贵林解释称,根据《相互宝重症疾病互助计划条款》规定,申请大病互助金必须满足双重条件,一是有认可医院的专科医生明确诊断,二是相应疾病条款设置的条件,而刘文妈妈提供的死亡证明书上写的诊断依据是“死后推断”,而非明确诊断。

蚂蚁集团给出的说法是,明确诊断需要尸检,但刘文妈妈不想再打扰儿子了。

“这个案子我们走访了参与抢救的医生,也向国内顶级的心内科的专家进行了咨询,无论是抢救的医生还是专家,根据现有资料都无法给出明确的诊断结果。也就不符合相互宝的互助标准。考虑到案件本身确实情况复杂,我们也已经跟家属沟通了上赔审团的事宜。”乔贵林表示。

一位保险行业资深从业人员告诉财经网,刘文的情况已符合前三项条件,根据已有的资料,如果按正常重疾险理赔标准,是可以获得理赔的。

他表示,急性心肌梗塞属于急性病,很多突发心肌梗死的人,往往等不到送医,可能就去世了,因此很难证明心电图改变提示急性心肌梗塞,或心肌酶或肌钙蛋白升高,更不可能满足“发病90天后”这个条件。

“心肌梗死理赔能满足第二、三条,其实已经很不容易了”他表示,“刘文三条都满足,还被拒赔,我很意外。”

刘文妈妈目前只有两条路,第一,按照相互宝的要求走赔审团,要么去法院起诉。而起诉相互宝,需要去杭州西湖区法院。

刘文妈妈认为,应该获得赔付的案子,不应该上赔审团。

她表示,“相互宝是在玩文字游戏吗?我已经按相互宝要求提交了所有需要的资料。三甲医院白纸黑字盖了章的、国家都承认的文件,相互宝为什么不认?”

规则的解释权

“拒赔规则的解释权掌握在蚂蚁集团手中”

双方争议的焦点在于拒赔规则的解释权,医院出具的死亡证明,能不能作为诊断证明?

相互宝对医院出具的这份死亡证明存在异议。

相互宝认为,医院出具的死亡证明虽然写了刘文的死因是“急性心肌梗死”,但在临床上,死亡证明不等于医生的诊断证明。

这可能超出了普通人的理解程度。

相互宝在此前的拒赔规则上,并没有写明,用户需要出具怎样的诊断证明,也没有事前告知用户,在相互宝的规则里,死亡证明不等于诊断证明。

盈科律师事务所律师温子瑜告诉财经网,医学诊断证明是医疗单位出具给患者或其家属的具有一定法律效力的重要医疗文件,其中包括《居民死亡医学证明(推断)书》等证明文件。医疗诊断证明的法律效力主要体现在可以作为司法鉴定、保险索赔等重要依据。

该证明是说明居民死亡及其原因的医学证明,在以往的司法判决中,居民死亡医学证明(推断)书作为重要证据经常出现。

乔贵林告诉财经网,相互宝在理赔方面,会参考标准重疾险理赔及司法判例。

相互宝关于“急性心肌梗死”理赔标准跟商业重疾险的理赔标准几乎类似。这一标准并非保险公司单方面制定,而是经过保险行业协会和中国医师协会共同商议的结果。

不同的是,重疾险产品由保险公司推出,受银保监会监管,理赔标准相对统一。而相互宝目前的身份是网络互助,不受上述条款约束,具体理赔规则由相互宝制定,对于规则的解释权掌握在蚂蚁集团手中。

银保监会打非办曾在官网发布《非法商业保险活动分析及对策建议研究》,指出网络互助行业目前处于“非持牌经营”的状态,文章提出,应该尽快将网络互助纳入监管体系。

“薛定谔”式理赔

“会不会有一天,我和父母不幸患病,也被拒赔,被踢出互助计划。”

和刘文一样被卡在诊断证明上的,还有焦作的成女士。

2020年12月,河南民生频道《民生大参考》报道,焦作成女士丈夫因突发心肌梗塞去世,在申请相互宝互助金时,成女士按要求提交了其丈夫的死亡证明,证明上显示死亡原因为“冠心病急性心梗?”相互宝表示,由于医院对死因的说明加了“?”表示疑问,导致最终死亡原因存疑,因此需要成女士补充材料。由于无法明确病因,无法提供急性心梗的其他证明材料,相互宝拒赔。

此前,财经网还报道过,杨婧和母亲一起加入相互宝的第七个月,其母亲突发脑溢血,进行了开颅手术。后来,杨婧的母亲因抢救无效不幸逝世。而当杨婧决定申领相互宝互助金,在上传初审材料时,相互宝客服要求杨婧“提供已经取消的火化证”、“不承认公证处的继承人关系声明和户口本”等。由于材料要求过于繁琐严苛,直到母亲去世后三个多月,杨婧仍没有拿到相互宝的互助金。

最后,相互宝“低了头”,表示杨婧申领互助金过程中被反复多次要求提交不必要的材料,是因为“工作人员没有按简化流程指导用户”,属于“工作疏忽”。

余先生则比较幸运,此前,他因急性心梗住院治疗需要申请互助金,但确诊医院却并非为相互宝理赔规则中要求的公立医院。相互宝表示,由于相互宝互助条款约定,用户需在国家认定的二级或二级以上的公立医院就医,但最终,余先生却进入了赔审团,成功理赔。

相互宝给的解释是,“考虑到情理兼顾的原则”。

但余先生确诊医院并非相互宝理赔规则中要求的公立医院,属于明确不符合理赔规则,并不存在争议,为何能上评审团?什么样的案件争议,可以进入赔审团?

相互宝告诉财经网,当申请人对互助案件的审核意见有异议且符合《相互宝赔审团规则》的案件,提交资料后平台审核才能发起陪审。赔审团为相互宝成员提供了一个情理兼顾的参与争议决策,践行了互助共济的原则。

但对于多少用户发起了陪审这一数据,相互宝并无公示。截至1月18日,相互宝陪审团现有陪审员277.5万,共解决争议陪审8件。

2020年,有多少用户发起了申请互助?多少用户被拒赔?拒赔理由是什么?多少用户申请了上赔审团?这些用户最关心的问题,相互宝全都没有公示。

比起知道谁得到了赔付,用户更关心谁被拒赔了,因为这涉及到自己会不会遇到类似被拒赔的情况。据财经网了解,用户被拒赔后只能通过社交网络或媒体发声,但有多少用户的案例能被大众看到,这一数据并不为人所知。

相互宝自上线以来,共进行过4次规则的修订,乔贵林告诉财经网,整体而言规则是越来越开放的,对用户越来越友好,也不会对老用户不公平。

但因规则更改导致的拒赔,公平吗?

唐先生的妻子在2018年前加入相互宝,当时相互宝的重症疾病互助条款中包括甲状腺癌,到2019年10月其爱人因甲状腺癌住院寻求分摊费用时,相互宝却拒赔,理由是其妻参保期间,相互宝已对条款中涵盖的疾病重新“定义”,删除了“未发生远处转移的乳头状或滤泡状甲状腺癌”这条。

一位不愿具名的律师告诉财经网,如果在合同里没有写明相互宝有修改具体规则的权利,涉嫌违反合同法,“最终解释权不能成为修改规则的理由”。

尽管蚂蚁集团多次强调,相互宝上线之初就实行实名制、无资金池、全程风控、公开透明四项规则,但在执行当中,“选择性”公示、“选择性”情理兼顾、多次更改健康告知等行为,还是让很多用户“寒了心”。

1月7日,相互宝公示了2021年1月第1期的分摊数据。其中,与2020年12月第2期相比,这期总分摊人数只剩10100.76万人,半个月的时间,超过119万人退出了相互宝。

一位相互宝早期用户晓晓告诉财经网,“我加入相互宝的初衷是,希望可以帮助到其他人,自己也多一份保障。但是我看到网上各自各样的拒赔案例,我也会想,会不会有一天,自己和父母不幸患病,也被拒赔,被踢出互助计划。”

“死亡螺旋”

“相互宝称没有人为控制赔付率”

至2019年年底,相互宝用户已增至1亿,一年过去了,这个数字,还是1亿多一些。

申请参与互助的人数变化不大,但申请互助金的人数却在以肉眼可见的速度增长。

2019年,16528名用户在相互宝获得互助金,2020年,这个数字变成了68675人,同比增长了3倍以上。

与之对应的,是实际分摊金额的增加,大病互助计划分摊金额从人均29元,变成了91元,老年防癌计划全家分摊则从31.87元变成了413.62元。

中国社科院保险与经济发展研究中心主任郭金龙认为,这个分摊金额不算高,经过2年时间的运行,相互宝的规模、互助金分摊和救助机制都逐渐趋于稳定、成熟。

北京联合大学管理学院金融系教师杨泽云则认为,如果参照恶性肿瘤的社会平均发病率测算,相互宝用户每年的分摊金额应该不低于900元。杨泽云指出,随着相互宝用户人数超过1亿,其“每月分摊金额肯定会向恶性肿瘤发病的社会平均水平靠拢”。

天风证券研究报告也指出,由于互助计划前端审核宽松,因此无法选择其他保险的健康异常人群有较大概率加入相互宝,继而导致整体出险率增加、分摊金额上升,而分摊金额上升则导致更多健康人群选择退出计划,形成恶性循环。

蚂蚁集团不认可这一说法,蚂蚁集团告诉财经网,一个群体的规模越大,逆选择的风险就越小。相互宝用户已经持续稳定在1亿以上,规模效应反而能将逆选择风险稀释到最低。对比社会平均发病率,相互宝目前的发病率仍然稳定在较低水平,这得益于相互宝年轻年轻的年龄结构。而分摊金的变化,主要跟群体的平均发病率相关,因此,在发病率稳定的情况下,分摊金整体上也是趋于稳定的。”

财经网问及,未来相互宝有没有可能将未获赔付案例公示?蚂蚁集团回应称,在考虑,未来有可能会公示。

拒赔案例、赔付率的公示何时能到来?如果公示出来,是会有更多用户加入,还是退出?

湖南大学风险管理与保险精算研究所所长张琳指出,在实际的获客与赔付过程中,网络互助平台没有意愿也没有动力对用户的健康状况进行严格的筛查。反而可能会因为管理费与分摊总额挂钩以及对获客成本的考虑,而有放松准入与准出的倾向性。

在保险行业,有一个“逆向选择”原理和“死亡螺旋”理论。其中,逆向选择原理指,保险公司如果对参保者不分身体健康状况统一收费,那么保险对重病人的价值,会比对健康人高得多。最健康的那部分人,会因不合算而退保,为了保本,保险公司只能提高保费。

次标体留下,标准体和优选体不断退出,劣币驱除良币导致保险计划破产的过程,则被称为保险行业的“死亡螺旋”。

这个理论会在网络互助平台重演吗?

“宝宝”也委屈

“相互宝也不愿意看到更多的拒赔”

相互宝告诉财经网,相互宝不会人为控制赔付率,严格按照互助规则来进行救助,只要符合互助规则的,都会救助。不会多救一个,也不会少救一个。

相互宝称,“在用户加入时,我们会有健康告知的提醒,用户需要仔细查看健康告知并如实回答,以防止带病加入的情况出现。打击恶意骗保,是网络互助和商业保险机构都需要共同面对的行业问题,相互宝也有专门的团队在负责此工作,确保发放的每一分互助金真正帮助到那些需要帮助的人。平台得以健康、平稳发展的基础是严格的互助规则,相互宝也一直按照互助规则在进行救助。”

就像传统保险公司会遭遇恶意骗保,以相互宝为代表的网络互助计划,用户故意带病加入企图获取本不该获得的赔付,这种情况很难避免。

平台打击这样的行为,拒赔一些本不该获得赔付的案例,是好事,也是在保障其他参与者的权益。甚至,更多的拒赔是相互宝不愿意看到的,因为拒赔规则越严苛,越是吃力不讨好。

从经营上看,用户获得赔付,相互宝可以收取8%的管理费,管理费主要用于案件调查审核、产品运营、技术投入等支出。根据蚂蚁金服相互宝事业部总经理邵晓东的说法,这8%的管理费还无法完全覆盖相互宝的成本。

另一方面,更多的拒赔会影响用户情绪,不仅对品牌声誉也会产生一定负面影响,甚至整个蚂蚁集团很可能会失去这个用户。

对互联网平台来说,网络互助更像是向其他业务导流的一个流量池。

2019年底,南开大学卫生经济与医疗保障研究中心曾对4.2万名相互宝成员进行了调查,发布了《相互宝社会保障价值研究报告》。报告发现,51.5%的人在加入相互宝后,会考虑再购买保险来增强保障。而在非相互宝用户中,这一比例仅为20%左右。该项调查研究还显示,约有30%的相互宝成员年收入在5万元以内,是因病致贫的风险人群。

相互宝一定程度上解决了“因病致贫”或“因病返贫”等社会性问题,照顾到了普通商业保险无法关照的群体,提高了中低收入人群的保障状况。相互宝的每一次公示都变成了一次科普教育,都在不断提高大众的健康和保障意识。

相互宝数据显示,1亿成员中,三分之一的成员来自农村和县域,近6成成员来自三线及以下城市。截至1月18日,参与人数最多的省份分别是:河南、广东、山东、四川、湖北、江苏、湖南、安徽、河北、江西。

1亿的数字,占全国人口的1/14,相互宝带来的保障普惠性和便利性毋庸置疑,但又有多少人了解相互宝的“初衷”?6成来自三线及以下城市的用户,对于“保险”、“互助”“理赔还是拒赔”的理解能有多深?

当财经网问及部分三线城市的用户,在加入相互宝之前,是否对健康告知、疾病定义、用户条款之类的内容有过仔细的研究,知不知道什么情况下可以获得赔付,什么情况下会被拒赔?

得到的回答基本都是,“这也太复杂了,卖保险的都不一定能看懂吧?普通人谁会研究那么仔细?”;“怎么加入的?全点同意,反正就几十块钱,又不贵”;“几十块可以撬动30万的杠杠,还是非常划算的,比重疾险什么的便宜太多了”;“支付宝这么大的公司不可能拒赔吗?”

有业内人士透露,“各种互助类的理赔,在理赔审查的时候,阳性率高达30-40%,”也就是说申请互助的时候,不符合加入互助健康告知条件的至少30-40%。

这1亿多用户,有多少人不满足健康告知要求而不自知?有多少人,甚至在不知情的情况下加入了相互宝(比如孩子可以帮父母加入)?

当平台拿出比保险公司还严苛的健康告知和理赔条款告诉他们并不符合加入条件,当拒赔落到他们头上,他们是否能够接受?

给他希望,再让希望破灭,或许比从来没有让他看到希望更残忍。

“保险姓保,相互宝姓什么?”

保险走过的路,网络互助产品要再走一遍吗?

与重疾险相似的定义、类似的情况如何解决?财经网在裁判文书网查到的案例如下。

张薇与太平人寿湖北分公司人身保险合同纠纷一审民事判决书显示,被保险人马某在无前兆或病史的情况下突发疾病,经抢救于当晚身故。武汉市江岸区人民法院认为,其不存在临床检查数据及诊断、治疗的过程,保险公司要求提供符合保险合同所约定的诊断证明文件,不符合本案客观实际,且不可能完成。该法院认为,《居民死亡医学证明(推断)书》记载,被保险人直接死亡原因为心肌梗死,系医院作为专业医疗机构,根据马某发病症状、抢救到身故的情况作出的合理推断,故可以证明马某曾患急性心肌梗塞这一重大疾病。因此,保险公司应赔付重大疾病保险金50万。

臧某、左某等与新华人寿辽宁分公司财险合同纠纷一审民事判决书显示,葫芦岛市龙港区人民法院认为,本案投保人左某在家中突发心肌梗塞,经抢救无效致死,左未到医院进行救治、检查,而被告保险公司让原告提供“提示急性心梗动态变化的心肌酶或肌钙蛋白化验结果,或发病90天后明确提示左心室功能降低的心脏彩超”等材料,如不能提供就不予赔偿,排除了受益人依法享有的权利,故认定该条款无效,故对该保险公司的辩解意见不予支持。

张立明与新华人寿吉林分公司保险合同纠纷二审民事判决书显示,吉林省松原市中级人民法院认为,上诉人新华人寿吉林分公司虽然提出被保险人张某死亡原因不是心肌梗塞,但居民死亡医学证明(推断)书显示,张某死亡原因是急性心肌梗塞。吉林省松原市中级人民法院认为,长岭县第二人民医院是专业的医疗机构,其出具的诊断证明书的效力强于被上诉人在保险合同中对心肌梗塞的释义,因保险公司是金融保险机构不是医疗机构,故对于疾病的定义以医院出具诊断书为准。而且,上诉人保险合同中关于心肌梗塞的医学释义并未向被上诉人解释说明,不能达到普通人对于疾病的理解程度,故上诉人的上诉意见,本院不予采纳。

孙文鹏、富德生命人寿沧州中心支公司合同纠纷一审民事判决书显示,该保险公司以被保险人的具体死亡原因没有进行明确的确认,仅是推断性意见拒赔,沧州市运河区人民法院认为,投保人系普通人,对“重大疾病”的通常理解应当是指病情严重、费用较大、严重影响患者本人身体健康及家庭生活的疾病。普通人缺乏专业的医学知识,对列举的疾病内涵、界限不可能明确的了解认知,对重大疾病的理解只能是字面上的理解。故当投保人对保险合同中重大疾病释义条款理解发生歧义时,首先应当按照合同所使用的“重大疾病”词语本身进行文义解释,其次,采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对格式条款有两种以上解释的,应当作出有利于被保险人和受益人的解释。

上述案例中的争议是否适用于网络互助计划,也引起了业内人士的思考。

保险走过的路,网络互助产品要再走一遍吗?

一位业内人士总结道,一家企业叫什么名字不重要,重要的是它在做什么事情,以及做事的规则是怎样的。

“如果那东西看上去像鸭子,走起路来也像鸭子,我们就说它是鸭子。”

Recommend

-

61

云计算 - @finian - 在控制台「费用中心 --> 可用性中心」查看(估计很多人不知道这个入口),抓紧时间申请,会过期失效

-

33

王老吉与加多宝的矛盾在打下天下后逐渐升温,上演了持续多年凉茶之争,让一群追了几年“红罐纠纷案”大剧的吃瓜群众们大饱了眼福。

-

43

9月12日,日本前比特币交易所Mt. Gox在其网站上发布了一份官方声明,称该平台已将其在线赔付申请备案系统向企业债权人开放。 此前,Mt...

-

36

本文要点: 1、2019年4月25日,Mt.Gox发布公告,托管律师原定4月26日向法院提交具体的赔付方案,但由于统计工作巨大,获东京地方法院批准,方案提交时间将延期至10月28日,而据此前托管律师发布的声明,提交方案后最快5-6个月...

-

17

-

9

思科因专利侵权被判赔付32亿美元 成为迄今为止美国专利案中最大一笔赔偿 2020年10月09日 19:54 1752 次阅读 稿源:

-

5

dYdX 交易狂欢背后为何暗藏“死亡螺旋”风险? 蜂巢财经NEWS 原创 2021-09-29 01:51 热度 571095 分享 微信扫一扫:分享

-

6

Mt.Gox官方:赔付计划草案已经确认通过 • 14 小时前 碳链价值APP讯,据Mt.Gox...

-

0

美团外卖“准时宝”四年为百万商户赔付1.5亿份延误订单 新零售,

-

7

编辑导语:传统的赔付方式,大都是发优惠券或者走线下流程付款,效率低下且用户体验差,随着业务线上化的大力发展,线上赔付系统的开发也变得至关重要。本文作者对赔付系统的整个流程进行了分析,一起来看一下吧。

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK