研报掘金|搭上特斯拉战车,股价就地起飞!什么情况?(试读)

source link: https://www.gelonghui.com/p/438925

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

研报掘金|搭上特斯拉战车,股价就地起飞!什么情况?(试读)

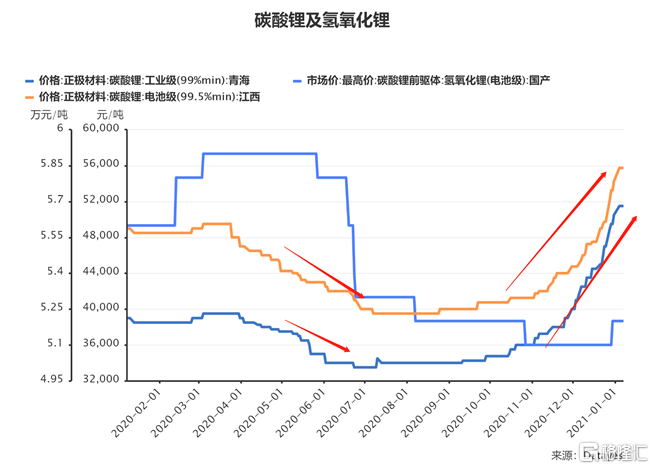

2020年6月8日,我们发布二线锂资源企业雅化集团(002497.SZ)的研报掘金。彼时锂盐价格仍在持续下行中,雅化集团氢氧化锂产能在经历数年停滞后刚刚复产。市场对公司潜力认知严重不足。

随后,在新能源高景气的带动下,自20年四季度开始,锂盐价格走出一波反转行情。进入2021年,锂盐价格回暖的势头仍在持续。公司股价自低位波动上涨,逐渐加速。

来源:Wind

来源:Wind

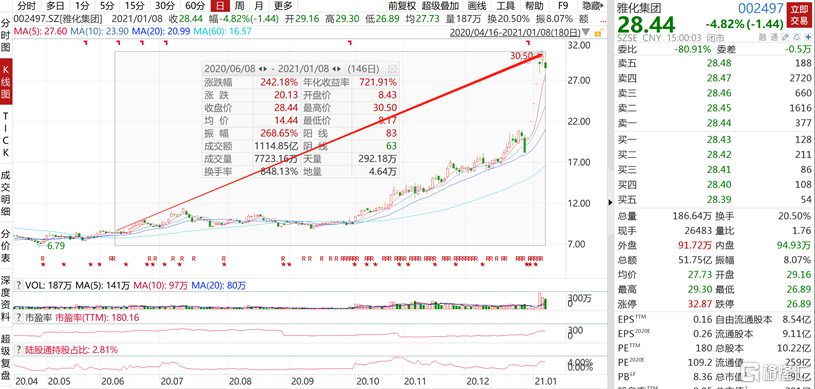

而在20年底,雅化集团正式切入了特斯拉供应链,双方签下近50亿人民币的大单。下属全资子公司雅安锂业有限公司与美国特斯拉公司签订电池级氢氧化锂供货合同,约定从2021年起至2025年,特斯拉向雅安锂业采购价值总计6.3亿美元~8.8亿美元的电池级氢氧化锂产品。

公告发布后,市场情绪再度被点燃,公司连续收获涨停。周五回调后,自6月8日来累计涨幅仍有近250%!

下面为大家带来6月8日版的掘金解密正文:

“民爆+锂”双轮驱动,民爆稳健增长,重塑锂产业布局,成长远景可期!

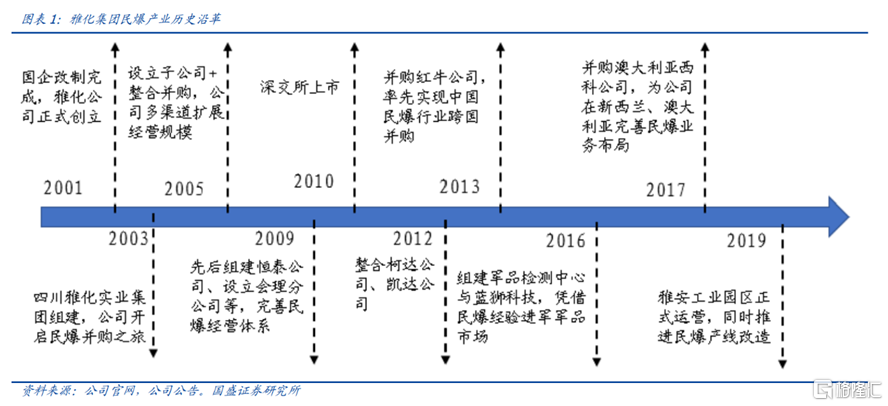

①四川民爆龙头,受益集中化趋势

公司民爆业务立足四川龙头地位,布局西部大开发中心地带及海外区域。西部较独特自然地貌、丰富自然资源及基础设施建设不足等情况促使民爆产品潜在需求旺盛,明显高于东部沿海地区。

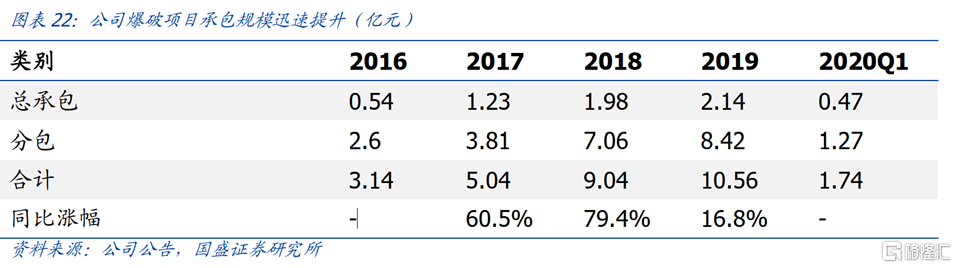

从爆破项目承包规模上看,工程爆破业务推进同步提升公司民爆产品销售渠道与产销规模,未来在公司进一步推进承包业务规模下,民爆品产能利用率有望稳步提升。

公司在手签约项目充裕,2019年以来主要新签约项目累计金额达12.6亿元。此外,作为深度布局西部地区民爆市场龙头企业,在近期成雅铁路建设中承担所有民爆产品提供及爆破服务。

民爆是牌照生意,拥有区域封锁特征以及较深的护城河,当前民爆市场已形成固有化产业壁垒,产业龙头通过并购方式维持自身体量扩张是主要趋势。公司作为民爆产业龙头企业之一,长期通过兼并收购方式提升市场覆盖范围,市场规模有效提升。

民爆是牌照生意,拥有区域封锁特征以及较深的护城河,当前民爆市场已形成固有化产业壁垒,产业龙头通过并购方式维持自身体量扩张是主要趋势。公司作为民爆产业龙头企业之一,长期通过兼并收购方式提升市场覆盖范围,市场规模有效提升。

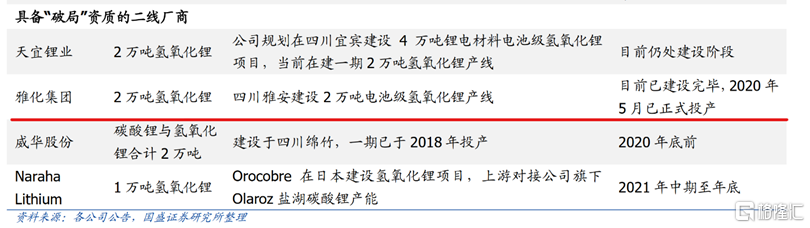

②氢氧化锂业务积极调整,有望实现“二线突围”

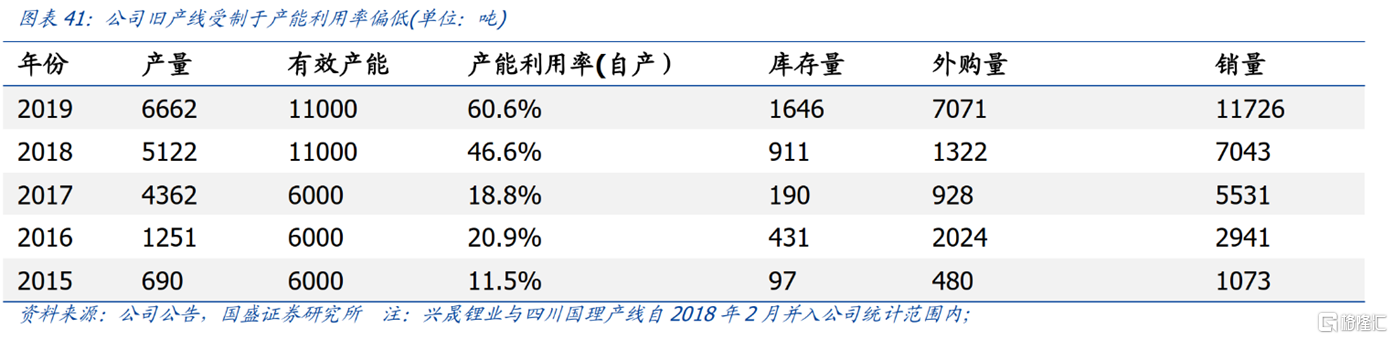

公司锂加工链布局始于2014年,初期采用并购及参股方式参与锂加工企业布局,但由于旧产线建设较早且受制于早期投资局限性,未能有效匹配下游电池级锂盐消费趋势以及公司自身客户需求。

公司早前原料端主要依赖于澳洲泰利森矿山的供应,而该公司被天齐锂业和雅宝收购后,锂精矿基本不再对外出售,导致原材料出现短缺。公司仅能选择对外高价采购粗品碳酸锂及氢氧化锂作为原料补充,对产线成本与产量保证形成双重打击,产能利用率连续四年维持较低水平。

公司在资源端供应陷入困局后积极寻找新供给来源,通过入股澳洲公司、签署采购协议等,原料来源目前基本得到保证。公司投资新建年产2万吨电池级氢氧化锂生产线正式投产,是公司锂盐产能的第三次提升,有效解决旧产线技改期的产能错位问题。

③有望打破渠道壁垒,估值相对偏低

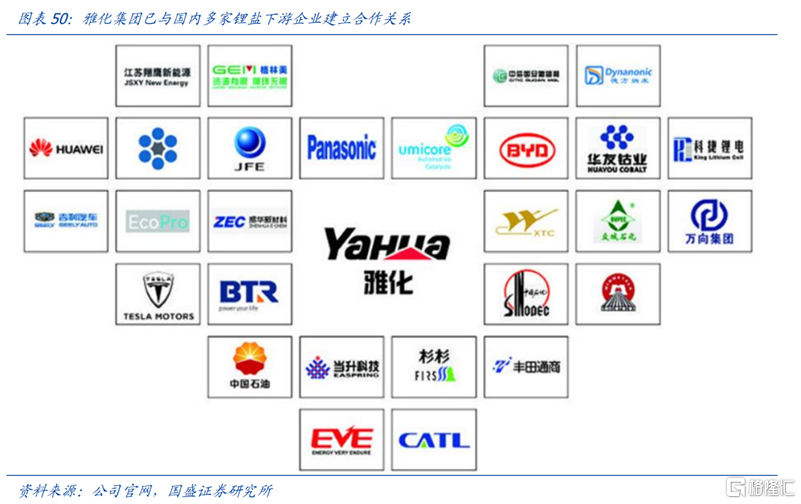

公司在数年间锂业务已形成稳定客户群,主要客户包括振华新材、比亚迪、厦门钨业等材料厂商。公司克服产能瓶颈后,有望充分发挥销售渠道价值。当前锂盐行业仍处于振荡期,成功绑定下游核心客户不仅为公司生产确保优质产销比及产能利用率,有望优先抢占后续增量市场。

国盛证券表示,从相对估值看,公司目前水平低于行业可比公司均值,PB也处于5年均线下方,考虑到公司后续盈利能力有望持续提升,将带来估值修复动力。

2020-2022年归母净利润2.0/3.1/3.7亿元,EPS为0.21/0.32/0.38元,对应PE分别为40.7/26.1/22.2倍,首次覆盖给予“买入”评级。

风险提示:民爆市场景气不及预期;盐湖或锂矿供给超预期等

更多丰富投研资讯,敬请订阅格隆汇APP会员《研报掘金》栏目,订阅一年即可加入掘金交流分享群!

利益声明:

本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身特定状况,自主作出投资决策并自行承担投资风险。

暂无更多评论

Recommend

-

13

研报掘金丨国内CRO安评龙头,创新红利之下,近5年业绩复合增速近40%! 格隆汇 31分钟前 【投资亮点】 1、药物全生命周期安评市场空间广阔,全球市场空间可超过140亿美元,仅药物安全性评价和监测全球市场空间也达到了40-50亿美...

-

9

研报掘金|茅台之后唯一!这只千元股凭啥?(试读) 格隆汇 昨天11:48

-

22

研报掘金 | 海上风电爆发,海风龙头腾飞! 格隆汇 昨天16:16 【投资亮点】 海上风电蓬勃发展,十四五”(2021-2025年)期间,我国风电新增装机合计有望达到220GW,半直驱技术受益风机大型化趋势。 布局大功率风机,2020年公司推...

-

8

研报掘金丨这个CXO标的券商预计明年业绩增速高达56%,大幅领跑同行! 格隆汇 昨天21:15 【投资亮点】 1、公司CDMO/API双线布局,CDMO业务快速增长,降本增效之下,公司盈利能力不断增强。 2、受益产业链转移及创新药高景气等关...

-

10

首页 > 文章详情 研报掘金丨歼击机摇篮望迎“十四五”跨代式进阶! 格隆汇 昨天17:47 【投资亮点】 我国歼击机三代半歼击机龙头供应商,公司机型是现代战争中的空中重型武器库 十...

-

5

研报掘金丨脱敏界的“茅台”,产品毛利高达96%,两月涨幅最高达44%!(试读) 格隆汇 1小时前

-

6

研报掘金丨负极材料新贵,绑定比亚迪、LG化学! 格隆汇 昨天19:0 【投资亮点】 1.负极材料新贵,人造石墨与天然石墨并重,技术水平不输行业龙头,高度聚焦主业,业绩实现高增长 2.深度绑定比亚迪,加速导入LG化学、三星SDI等海...

-

17

研报掘金 | 功率半导体中的一支独秀,十八个交易日涨幅接近40%,有何来头? 格隆汇研究 前天19:03 作者 | 研报掘金组数据支持 | 勾股大数据来源 | 格隆汇研究(ID:glh_tushuocaijing)

-

16

研报掘金丨这家血制品企业改革成效显著,明年采浆规模直指千吨,有望跻身血制品一梯队!(A股) 2小时前 9,680 公司采浆量增长+吨浆盈利提升有望增厚业绩! 【投资亮点】 1、近年...

-

6

研报掘金丨这个食品饮料龙头,未来3年业绩有望翻番,估值居然还在低位徘徊!(港股) 原创 8小时前 16,900 知名券商看涨50%! 【投资亮点】 1、公司2020年扣...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK