研报掘金 | 功率半导体中的一支独秀,十八个交易日涨幅接近40%,有何来头?

source link: https://www.gelonghui.com/p/440532

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

研报掘金 | 功率半导体中的一支独秀,十八个交易日涨幅接近40%,有何来头?

作者 | 研报掘金组

数据支持 | 勾股大数据

来源 | 格隆汇研究(ID:glh_tushuocaijing)

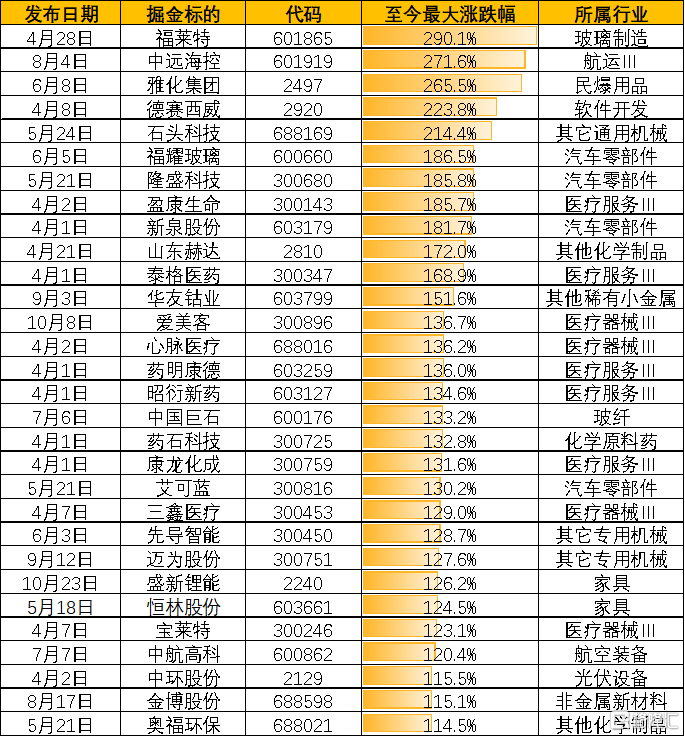

2020年4月1日至2021年1月15日,研报掘金共发布293只个股(含重复个股),统计截止1月15日收盘,223只累计涨幅为正,整体胜率达78%。

其中,福莱特、中远海控、雅化集团、德赛西威等33只个股区间最大涨幅翻倍,福莱特甚至涨幅高达290%!TOP30涨幅的个股如下:

时间拉近来看,2020年8月以来,市场加速上涨后持续震荡调整,在历经数次大幅震荡后依然保持不错的表现。区间最大涨幅最高TOP3为中远海控、华友钴业、爱美客等6只个股区间最大涨幅翻倍,TOP30详细列表如下:

研报掘金先后于2020年9.26日和11.11日推出华润微,两次推出时间的股票价位以当日收盘价计算分别为52.9,54.9元。

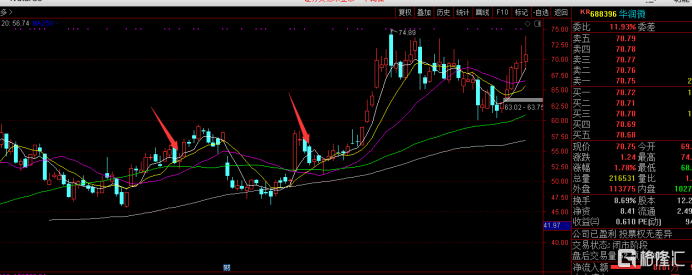

截至到2020年12.7日收盘,华润微最高价位74.89,截止到2021.1.15日收盘,华润微最高价位74,收盘价70.75。期间最大涨幅接近40%,最大振幅接近50%。

为什么会相隔两个月的时间推出同一个股票。因为在10.19号晚间,公司发布业绩预报,150%的增长显然超预期,理应第二天会有不错的涨幅,但是发业绩的同时,公司发布了一个定增报告直接导致第二天大跌12%,放在以前来说定增的消息就是利好。

但是,公司上市的时候已经融了几十个亿,账上资金还没用完,这个时点又发定增,叠加去年新出的定增新规,市场一度认为这就是利空,所以次日开盘直接砸,砸完之后底部盘了大半个月。直到去年11.9号那天一根10%+的大阳线拉起,直接回补前期因为定增带来的价格损失。

所以研报掘金组认为,双十一那天的五日线位置可以认为是短期趋势走好的相对低位。所以再次出了第二篇掘金,之后有小幅回撤,然后碰上国内8英寸设备厂集体涨价。公司是那段时间所有半导体设备厂涨幅最好的一家,十几个交易日就干出了30%涨幅。经过一段时间调整,截止到今年1.15号,公司股价再次接近新高。

现提供2020.11.11当天华润微研报掘金正文:

【投资亮点】

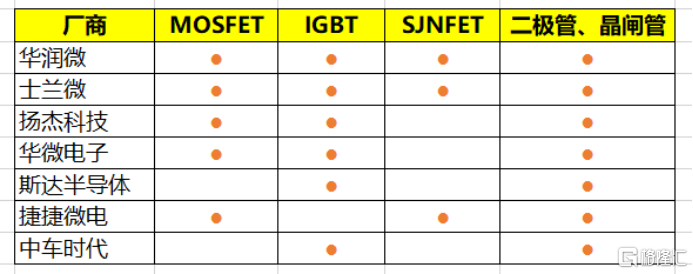

公司功率器件规模全国领先,产品布局全面,覆盖MOSFET、IGBT、SJNFET、二极管/晶闸管等产品;

功率半导体需求增量显著,公司作为国内主要上游供应商充分受益于下游需求的增长;

国内功率半导体整体国产化率不足50%,且集中在中低端器件,中高端产品方面替代空间广阔;

【风险预警】

公司目前以应用在消费电子领域的低端MOSFET为主,正在开展中高端MOSFET、IGBT、化合物半导体等研发项目向工控、能源、汽车等领域拓展,若研发进度不及预期,可能导致公司收入增速放缓、盈利能力提升不及预期。

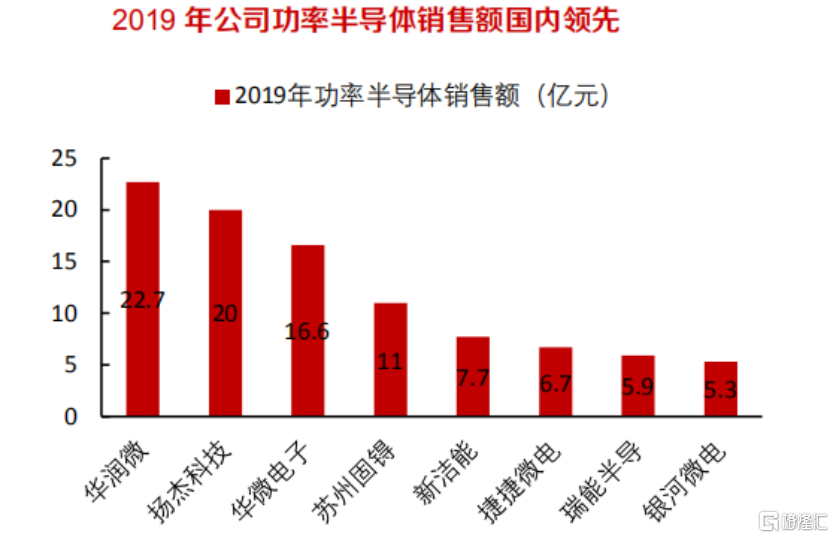

公司是国内功率半导体和IDM模式龙头企业,是中国领先的拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力的半导体企业。拥有6-8英寸晶圆生产线5条、封装生产线2条、掩模生产线1条;功率器件方面,公司功率器件营收规模持续超过20亿元,在国内领先。

功率半导体需求旺盛,国产替代空间广

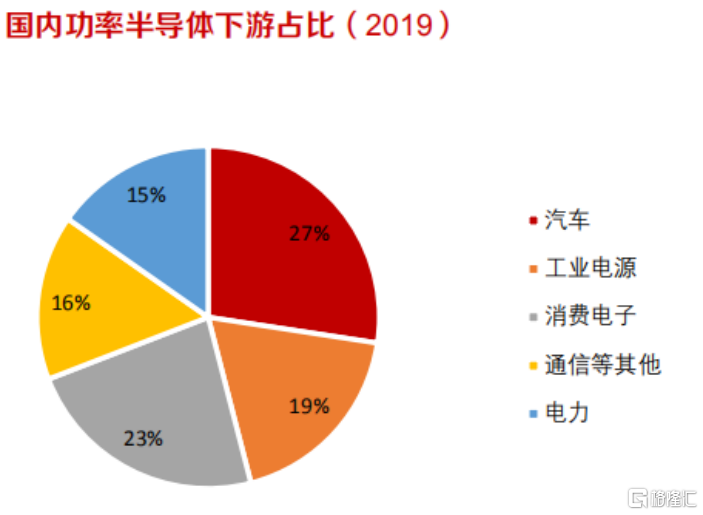

汽车、工业、消费电子为当前国内市场最大的应用场景,三者分别占比27%、19%和23%。全球汽车、工业、消费电子半导体市场16-21年预计CAGR分别为8.2%、6.8%和6.6%,半导体市场整体CAGR为6.2%。

①汽车电动化、工业自动化推动功率半导体需求显著提升,新能源汽车渗透率提升是主要推动力

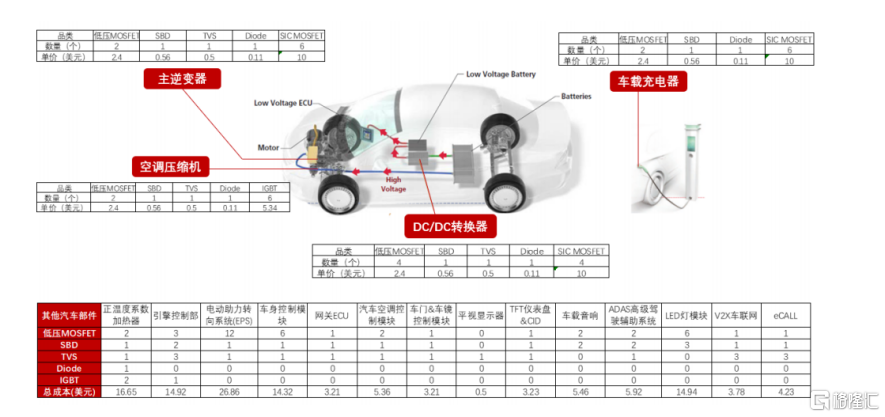

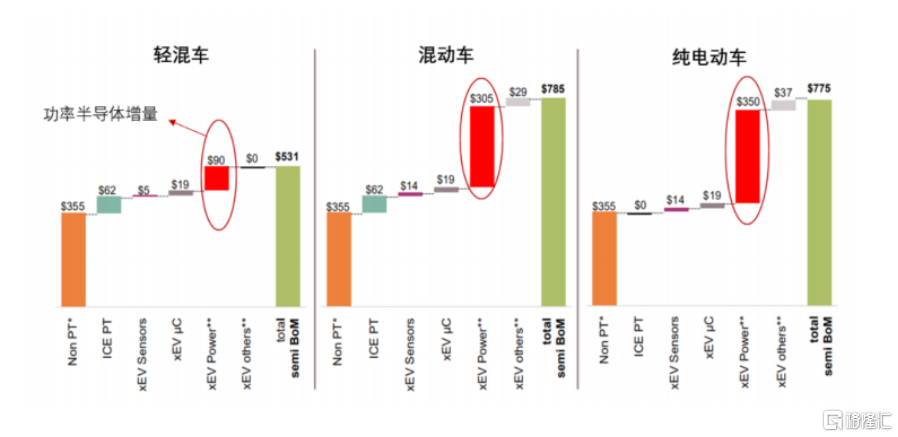

电动汽车功率半导体用量相比传统汽车提升近5倍,传统汽车功率半导体成本约在70美元,48V/MHEV-轻混车相比燃油车功率半导体成本增加90美元,HEV/PHEV-混动车/插电混动车相比燃油车功率半导体成本增加305美元;BEV-纯电动车中新增功率半导体成本为350美元。

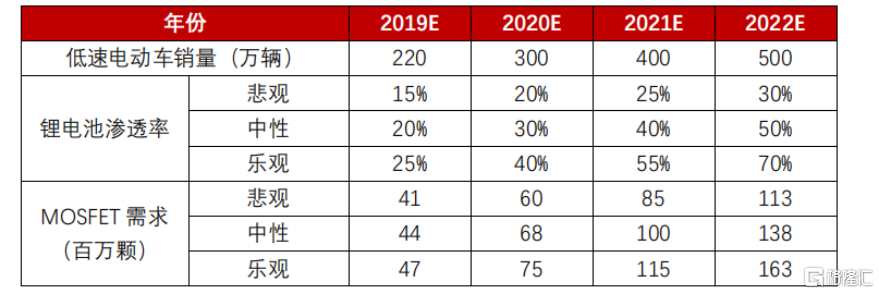

低速电动车锂电池渗透率提升推动功率半导体用量大幅提升。低速电动车方面,非锂电电动车控制电路板上用到十几个MOSFET,加入锂电保护还需要用到二十几个。

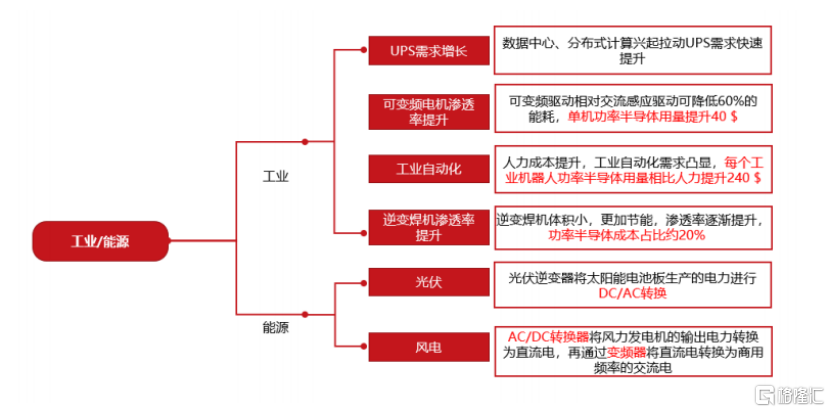

②工业/能源领域:制造业升级、能源清洁化趋势为功率半导体市场带来巨大纯增量空间

可变频电机和工业机器人的应用将分别为功率半导体市场带来40美元/个、240美元/个的价值增量。在能源领域,功率半导体主要应用于AC/DC转换、DC/AC转换和变频器,是新能源发电系统中的重要核心部件,未来将受益于光伏和风力发电的平稳推进为上游带来可观的增量。

在新能源发电领域,由于电力稳定以及转换需求,相较传统发电系统功率半导体应用显著提升。国内新能源功率半导体每年新增需求在50亿人民币量级,上升态势平稳。

③快充、变频家电为消费电子/家电市场注入新活力

2019年中国功率半导体市场中消费电子领域占比为23%,对应市场规模220亿元以上。快充、新兴电子产品、变频家电等兴起推动消费电子/家电功率半导体市场保持较快增长。消费电子/家电功率半导体,技术难度较低,是国内厂商主要扎根的领域之一。

快充兴起,GaN功率器件需求大量增加。目前较为普遍的是GaN-MOS管,它可以实现发热少、体积小的目的。预计2022年快充占比将达到21%,整个充电器市场规模将近130亿美元。

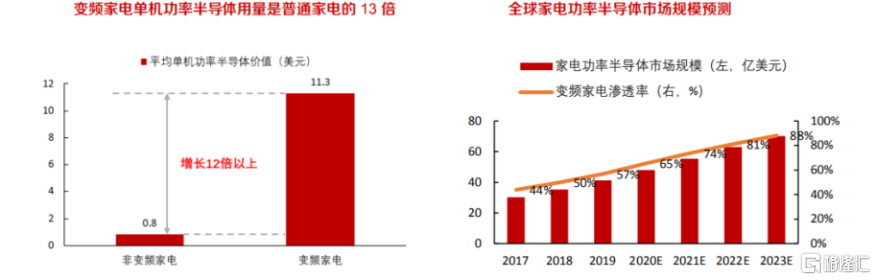

家电变频化趋势为功率半导体带来巨大增量市场。从IPM和二极管、MOSFET、IGBT等功率半导体的用量来看,变频家电功率半导体价值相比普通家电增长12倍以上。

公司布局完善,引领国产替代进程

华润微是目前国内少数能够提供-100V至1500V范围内低、中、高压全系列MOSFET产品的企业,也是目前国内拥有全部主流MOSFET器件结构研发和制造能力的主要企业。

公司自主研发的IGBT便是采用沟槽型电场—截止型工艺,主要技术参数与国际标杆公司生产的主流IGBT产品技术参数水平相当,技术水平国内领先。

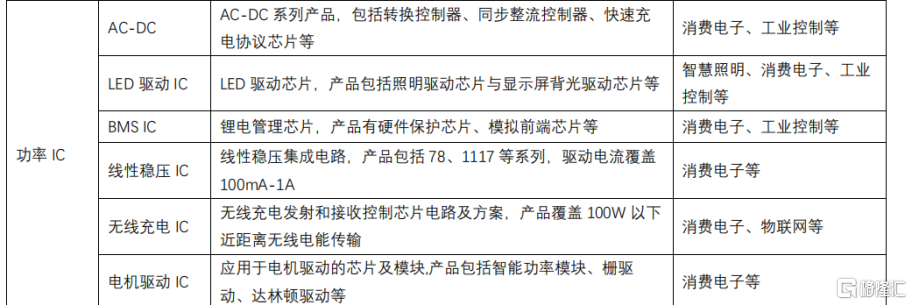

二极管与功率IC技术和产品布局同样领先。公司设计、生产的功率IC产品包括无线充专用IC、锂电管理系统专用IC、LED驱动IC及通用电源IC等,具备全面的产品布局。

未来华润微功率半导体业务收入增长有三大驱动力:

①技术突破,成功拓展高端新应用领域,高端细分市场出货逐步起量。

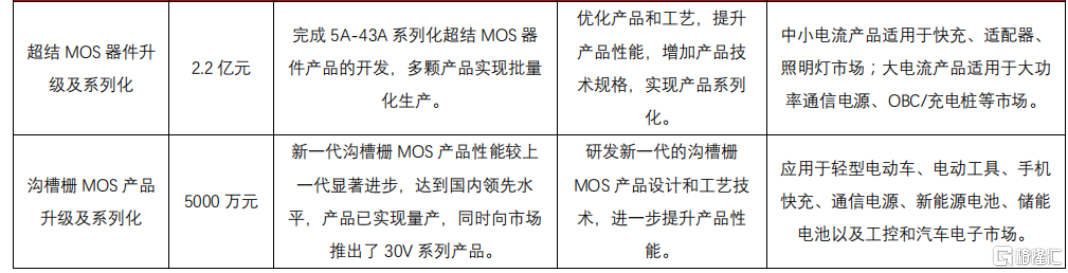

在公司具有优势的MOS管领域,公司产品工艺不断升级,超结MOS和沟槽栅MOS方面保持高额研发投入,分别计划投入2.2亿元和5000万元,产品性能将不断提升,适合OBC/充电桩等汽车电子场景应用。

2020年7月4日,华润微电子功率器件事业群正式向市场投入1200V和650V工业级SiC肖特基二极管系列产品,与此同时国内首条6英寸商用SiC晶圆生产线正式量产,定位太阳能逆变器、通讯电源、服务器和储能设备等应用的需求,有望逐步放量。

②把握中低端增量市场,积极抢占增量市场份额

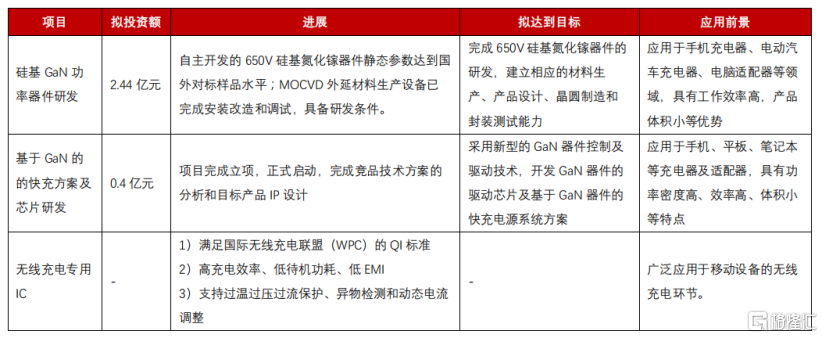

快充GaN功率器件和无线充电IC研发进展顺利。公司拟投入2.44亿元进行功率器件研发,拟完成650V硅基氮化镓器件的研发,建立相应的材料生产、产品设计、晶圆制造和封装测试能力。

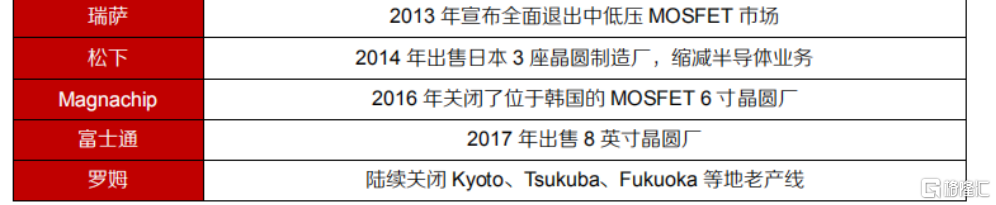

③国外头部厂商聚焦高毛利业务,让出部分中低端传统应用市场,国内头部厂商中低端市场市占率进一步提升

公司作为上游功率半导体组件头部供应商有望快速抢占国外厂商退出的市场份额。公司2020年上半年已成功推出适用于电动自行车、平衡车的7节、10节硬件保护产品PT6007B、PT6010,并实现全系列硬件保护产品,支持铁锂电池应用,有望对公司业绩产生显著拉动作用。

盈利预测:

2020前三季度公司实现营业收入48.9亿元,较上年同期增长18.3%;归母净利润方面,除2019年由于行业整体性不景气略微有所减少外,整体上维持了快速上升的趋势,公司2020前三季度实现归母净利润6.9亿元,较上年同期增长155%。

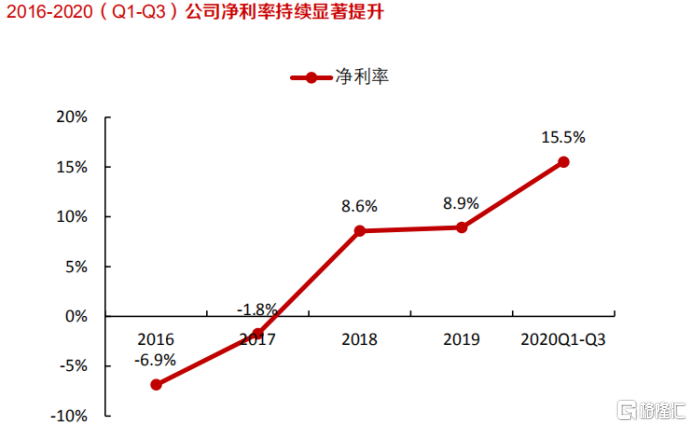

从2016年到2020年前三季度,公司的净利率一路从-6.9%提升至15.5%,预计,未来公司盈利能力还将继续增强。

预测公司2020-2022年每股收益分别为0.83、1.07、1.25元,可比公司选取同为国内功率半导体IDM公司且在MOSFET、IGBT、二极管领域均有布局的华微电子、士兰微、扬杰科技;采用设计+封测模式的国内IGBT领先厂商斯达半导;采用IDM模式的全球MOSFET领先厂商闻泰科技。根据可比公司给予华润微2021年平均72倍PE的估值。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK