军工核心!下一个十倍股刚刚起步?

source link: https://zhuanlan.zhihu.com/p/342201523

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

军工核心!下一个十倍股刚刚起步?

江湖中,军工板块属于“氛围组”一员,是一个阿尔法很少的行业。

过去的军工研究员看着茅台的市值从三分之一个军工板块一直涨到3倍于军工板块,一路无语凝噎。

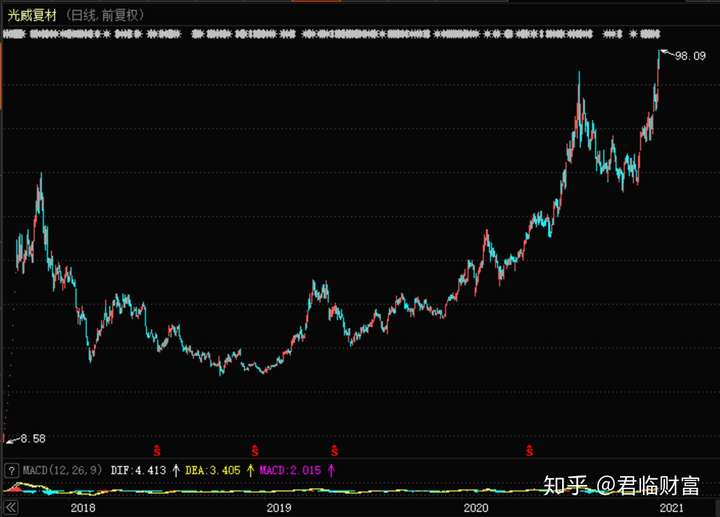

但是军工股中仍然是有金子的,比如今天君临要聊的这家公司——光威复材,股价自上市已经涨了10倍。

过去两年的涨幅也高达3倍。

▲图:光威复材股价走势

但由于近段时间以来军工股基本面的巨大改变,以及作为核心资产的光复威材在历史行程中的努力……

我们认为,后面还可以看高一线。

01

军工产业的逻辑发生了什么变化?

核心逻辑就是:今年开始,军工的采购方式也变成了带量采购。

如此情况下,企业一次性可以获得十四五的长期订单。

市场原本对军工企业是有偏见的,主要的担忧就是订单不稳定、现金流差,企业的业绩不确定性高。

但在获得长期订单后,行业的稳定性就增强了。

加上此次国防政策导向发生了变化——从“强军目标稳步推进”到“备战能力建设”,武器装备列装进程从“研制、定型、小批量建设”进入到“批产阶段”。

可以预期,“十四五”期间的军工订单将由过去的“稳健增长”转化为“快速增长”。

在订单快速增长的情况下,即使带量采购会使部分成熟的产品价格降低,但新产品几乎不受影响,整个行业的业绩都有快速增长的预期。

而在订单稳定的前提下,企业就能从容不迫地扩产、研发,如此就能产生规模效应、降低平均成本,从而获得更好的业绩。

除了订单之外,军方付款方式也发生了变化。

首先,明确了在签订合同后就要给主机厂商以30%-50%的预付款,验收时就要支付总金额的70%-80%。

然后,主机厂商也要保证在一个月内向上游打款,如此整个行业的现金流情况就得到了改善。

行业现金流好了,财务支出就会下降,企业也更有能力去扩产能、搞研发,如此提升自己的竞争力。

因此,军工行业未来几年的业绩确定性和增速都是值得期待的,有从“牛夫人”变成“小甜甜”的趋势。

02

公司基本面如何?

光威复材属于碳纤维行业的龙头,这里先简单介绍一下碳纤维相关的情况。

碳纤维是一种含碳量在90%以上的无机高分子纤维,它具有良好的力学性能和化学稳定性,拥有耐腐蚀、耐高温、可以屏蔽电磁等特点。

这些特点让其成为国防军工和国民经济领域的重要战略产品。

虽然这一产品很重要,但是由于制造碳纤维的工业流程复杂、技术难度大、工艺水平要求高的问题,该行业的进入壁垒很高。

而且流程中每一步工艺的调整,都会直接影响到下游产品的品质和性能,因此核心能力在于对生产制造流程的把控。

此外,碳纤维的品种比较丰富,不同客户对碳纤维的性能要求也有不同,因此能否灵活调整产品线和流程,以满足客户多样化的需求,是产业链的一大难点。

坚实的技术壁垒使行业的集中度非常高,全球范围内主要以美日企业为主导,比如在大丝束碳纤维领域美日企业拥有全球76%的产能,处于绝对的领导地位。

▲图:全球大丝束碳纤维市场份额划分图|资料来源:天风证券研究所

在这样的情况下,我国市场也主要依赖进口,2017年我国碳纤维进口依赖度高达68.5%,国产替代的空间大、必要性也高,而这就是公司的机会。

公司成立于1992年,原本主营业务是碳纤维鱼竿,彼时国内的碳纤维均需进口。

为了摆脱对进口碳纤维的依赖,公司开始研究生产碳纤维,并凭借着自身的技术实力不断攻克技术难点,终于在2005年成为国内首家实现T300级碳纤维工程化生产的企业。

该产品于2007年通过军方认证,进入军品供应体系。

依托军需订单,公司不断改进、完善生产线,逐步完善自身的产业链整合,并通过新工艺、新方法的尝试,不断扩展品类,产品在军民领域两开花。

2017年,公司成为国内第一家碳纤维上市公司,经过长时间的技术研发和沉淀,目前已经形成了从原丝开始的碳纤维、织物、树脂、高性能预浸材料等的完整产业链布局,是国内碳纤维行业产品最全、技术最先进的企业。

达到这两个“最”可不容易,它的背后是公司源源不断的技术投入:

▲表:光威复材和中简科技研发投入对比|资料来源:Choice

中简科技是行业中另一家能实现稳定、规模盈利的碳纤维企业,通过比较可以发现光威复材的研发投入强度高于中简科技。

考虑到2019年光威复材的营收金额是中简科技的7倍,二者研发投入的差距可以说非常明显了。

研发投入的另一个成果就是大量的专利,根据华安证券的拆解,可以发现公司在技术指标提升、稳定生产、复合材料、应用技术方面均有布局。

这些专利说明公司在碳纤维的制造和工艺方面不断前进,并基于碳纤维向更为复杂的碳纤维制件制造商转变,产品的深度和广度均在拓展。

▲图:公司核心发明专利布局统计与分析|资料来源:华安证券研究所

03

公司的发展潜力如何?

光威复材目前主要有2大业务:军用碳纤维及织物和风电碳梁,2020年H1两大业务分别占比为57.52%和30.92%。

先看军用碳纤维及织物,这部分业务是公司业绩的压舱石。

主要供应中航高科等下游企业,在经过下游企业加工后,最终对接给中航工业旗下的各大厂商和单位,配置在军用飞机上。

目前放量的产品主要为T300级碳纤维产品,公司以此为基础开发了T800级别碳纤维和高模量型的M40、M55,这些新的产品大都处于项目验证的过程中,待通过验证后有望获得较多的新增订单。

由于军工产品的特殊性,产品通过验证往往需要近10年的时间,而验证成功后产品的生命周期很长,下游企业和单位不会轻易更换产品或制造商。

比如公司的主力产品T300级已稳定供货近10年,非常高的客户转换成本构成了公司的护城河。

由于产品验证时间长,而生产线在建成后即开始折旧,因此产品在正式供货时,生产线已经折旧完毕。

这造就了军工产品接近高端白酒的毛利率——2020年H1公司军品毛利率为78.58%。

军用飞机在采用碳纤维材料后,其结构减重和功能化应用能够给飞机带来更好的机动性、更广的作战半径、更长的滞空时间、更快的飞行速度,对于先进的四代战机更是如此。

考虑到我国军事航空装备仍处于追赶期,还需大量的先进航空设备来满足现代化国防的需求,在未来几年以碳纤维为代表的先进材料的需求有望进一步提升,而这也是公司业绩增长的机会。

再看碳梁,这一产品主要供应下游风电客户。

风电是一种清洁能源,近年来风电的装机容量迅速发展,目前我国是全球最大的风电市场,有大量的装机需求。

目前来说,风电装机正在向大功率、大尺寸的方向发展,因为在同等条件下,叶片长度与获得的功率呈现正比的关系,大型的、轻量化的叶片能有效地提升发电量,从而降低单位成本。

▲图:海上风电叶片直径发展示意图|资料来源:华安证券研究所

随着风电叶片尺寸的增大,碳纤维复合材料的需求也不断增加,这就是公司的机会。

目前公司的主要客户是全球最大的风电厂商——维斯塔斯,根据2019年年报,维斯塔斯在手的风电订单高达178亿元,而且整体仍然呈现增长的趋势。

中短期来看,公司的这一业务有望迎来一轮爆发期:

一是因为2021年海上风电退补带来的抢装周期,相对于玻纤或金属材料来说,碳纤维的稳定性更好,相对更适合海上的大型风机;

二是因为维斯塔斯的碳梁风电叶片的专利将于2022年7月到期,到期后其他风电厂家有望采取该技术来生产大叶片,进而带来风电碳纤维需求的上升。

公司中短期的业绩增速靠风电需求的爆发,而长期的业绩增长则看民用航空的发展,并需要更多内功的修炼,而产能的扩张是重要的一环。

先看民用航空行业,一般来说民航客机的燃油成本占总体的40%左右。

根据券商测算,民航客户每减重1吨,则可以实现每飞行小时节约100KG燃油,按照8万小时的全寿命飞行时间算,燃油一项即可节约1920万的收益。

碳纤维复合材料在减重方面的优势非常明显,因此未来民用客机的碳纤维需求是非常显著的,在2022-2030间,C919机型有望带来40亿元的碳纤维市场,而未来更先进的C929需要更多的碳纤维材料。

再看产能,对于碳纤维企业来说,低成本的碳纤维是发展的重要支撑,而降低碳纤维成本的方法就是大规模应用,受下游大客户维斯塔斯需求的驱动,公司的碳梁业务有望迅速增长,而这给了公司扩大产能、提升规模效应的机会。

2019年7月,公司与包头市九原区政府、维斯塔斯一同签署项目合作协议,项目分三期,总投资20亿元,第一期建设2000吨/年的碳纤维生产线一条,建设期为2-3年。

在完成第一期的产能建设后,公司将根据产能和市场情况,推进项目进行二、三期的建设,最终实现10000吨/年产能的建设。

而我国在2019年的碳纤维产能只有2.685万吨/年,产量为1.2万吨。

待公司的这些产能建成投产后,在下游持续扩张的需求下,公司的业绩持续增长有着很强的确定性。

整体而言,光威复材处于一个非常好的赛道,技术壁垒高,能享受垄断的利润率,行业空间又广阔,并且目前还处于早期的发展阶段。

即使没有军品机制改革这一超级利好,公司也是非常优质的公司,如今叠加了军工板块的重磅利好,前景更值得高看一线。

投资充满着风险,我们不能拍拍脑袋就能轻易做出的决定。

除了基本面的机会分析,还需要对财务风险、业绩确定性、业务竞争格局等进行更深入的考察。

作者:君临团队。

更多成长股分析、行业解读尽在“中国新一代投资研究服务机构”——君临财富。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK