【招商宏观】12月美联储议息会点评:淡化规模调整而强调持续性

source link: https://www.gelonghui.com/p/434179

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【招商宏观】12月美联储议息会点评:淡化规模调整而强调持续性

作者:谢亚轩 刘亚欣

来源:轩言全球宏观

事件:

12月17日,美国联邦公开市场委员会(FOMC)公布最新利率决议,将基准利率维持在0%-0.25%区间不变,将超额准备金率(IOER)维持在0.1%不变,将贴现利率维持在0.25%不变,符合市场的普遍预期。美联储表示将继续购买债券,直至目标取得实质性进展,意味着每月至少增持800亿美元国债和400亿美元MBS。

核心观点:

1、整体而言,美联储措辞鸽派程度不及预期,并未加码宽松,但加强了对于当下宽松延续的承诺。本次会议基本维持了9月会议的决策,扩大了临时的美元互换额度和回购工具,没有调整QE的构成和速度,但强调了“至少每月购买800亿美元美国国债和400亿美元MBS,直到实现充分就业和价格稳定目标取得实质性的进一步进展为止”。美联储未选择加码宽松,原因或有两点:一是从鲍威尔持续呼吁财政刺激来看,在已经十分宽松的货币政策和不确定的财政刺激形势下,美联储货币政策边际宽松的积极效果有限;二是对于未来可以预见随着疫苗的推出和财政刺激措施的实施,2021年经济反弹的潜力上升。

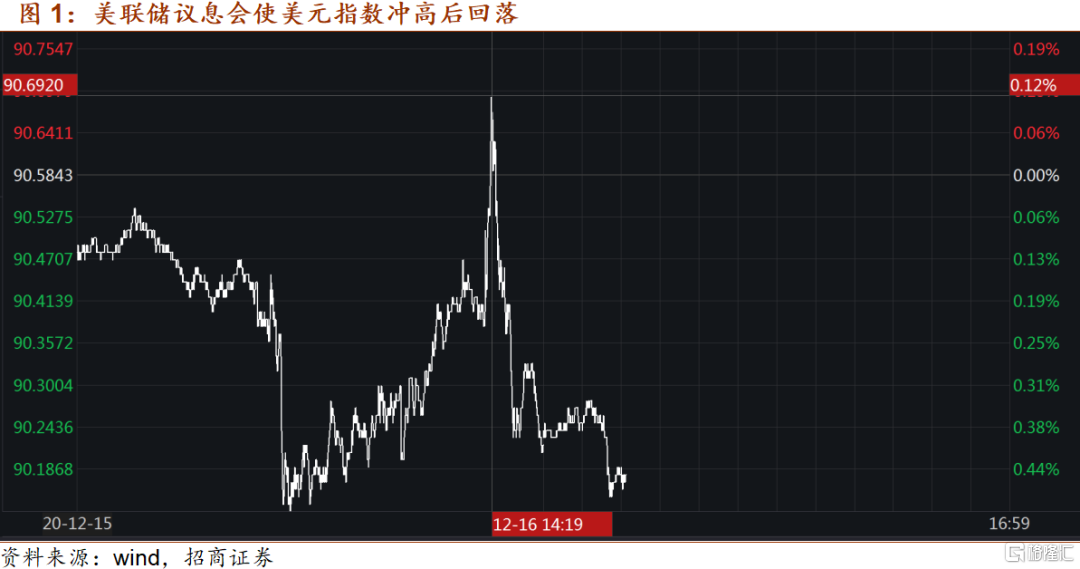

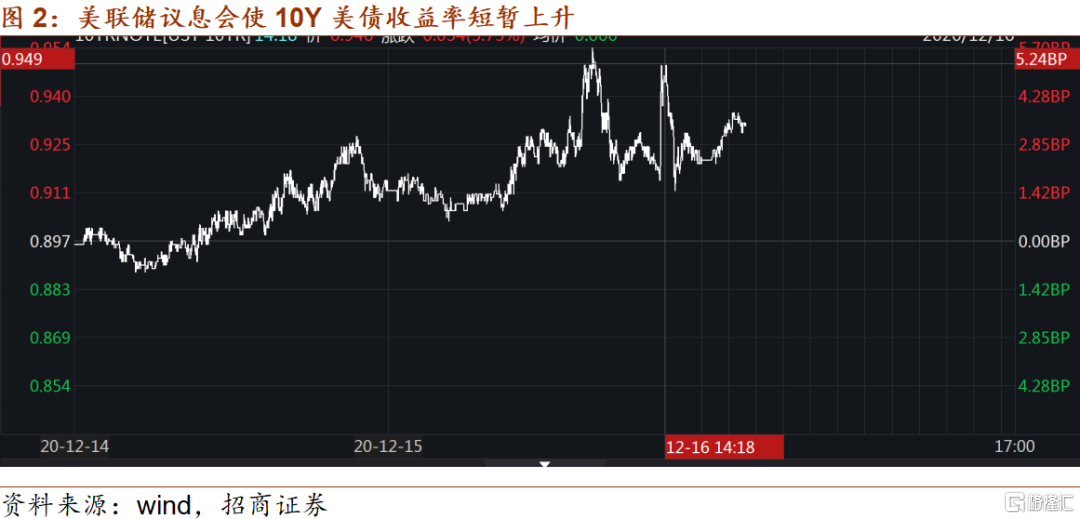

2、当前美联储货币政策对于资产价格的影响以短期波动为主。受议息会影响,美股美债盘中下跌,现货金价短线下挫10美元,美元指数短线冲高至90.7,其它非美品种不同程度下挫,但此后均快速修复。对于当前资产价格短期的主导因素有二:一是经济恢复的态势基本确定,随疫苗面世2021年的经济增长确定性提高,且有再次调高的可能性;二是美国大选已经落地,国会大概率至少在明年年初将有具体财政刺激方案,媒体报道两党或已对9000亿美元左右的新一轮财政刺激达成一定共识,而被提名财长的耶伦对于美联储在疫情期间的货币宽松做法持肯定态度,也曾多次呼吁财政政策应起到关键的作用,美联储和财政部协调加强的预期上升。因此,如果美联储不作出实质性的货币政策宽松或紧缩的调整,而仅在当前政策举措层面微调,货币政策对资产价格的影响将以短期波动影响为主。

3、经济数据预测方面,美联储上调了2021年的增长、通胀和失业率预期。此次调整基本与美国经济恢复的主线相吻合,制造业、服务业均处于扩张状态,消费市场和新增就业缓慢恢复,申领失业救济金人数下降。美联储FOMC经济预期显示:2020年GDP增速预期中值为-2.4%(前值-3.7%),2021-2023年GDP增速预期中值分别为4.2%(前值4%)、3.2%(前值3%)、2.4%(前值2.5%)。美联储下调了年内通胀预期,但上调了未来两年的通胀预期,幅度较为温和:2020-2023年PCE通胀预测中值分别为1.2%、1.8%、1.9%和2.0%,前值分别为1.2%、1.7%和1.8%和2.0%;2020-2023年核心PCE通胀预测中值分别为1.4%、1.8%、1.9%和2.0%,前值分别为1.5%、1.7%、1.8%和2%。失业率预期全面下调,2020-2023年的失业率预期中值分别为6.7%、5.0%、4.2%和3.7%,前值分别为7.6%、5.5%、4.6%和4.0%。

4、美联储何时退出宽松?我们在《国内和国际间货币政策的分化及影响》中指出,从在疫情时段宽松程度的不同,到货币政策正常化的节奏不同,三方面原因造成了国内外货币政策取向的差异:短期面临的疫情形势不同(美国疫情当前仍然形势严峻);货币政策目标不同(美联储并不关注宏观杠杆率,而对2%通胀的目标进一步放宽至一段时期内超过2%);传导效率不同(总量宽松对于信用)。因此,难以简单以国内情况类比发达国家央行政策收紧的速度和幅度。我们倾向于认为海外货币政策正常化的速度更慢、幅度更小。

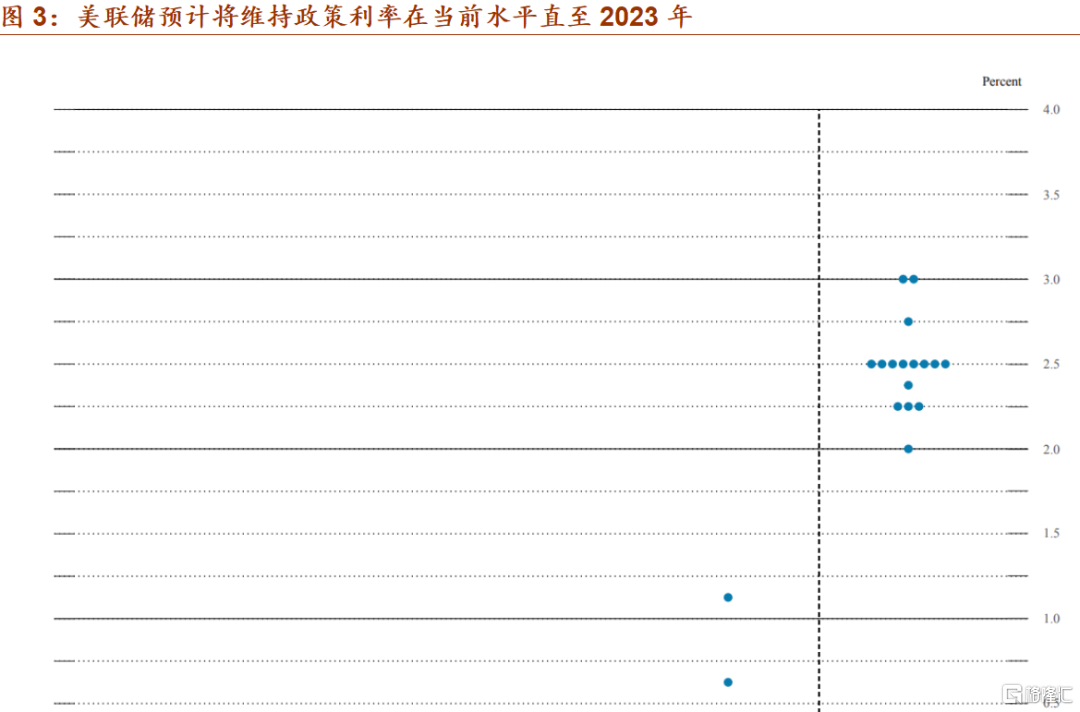

美联储退出宽松的步骤非常规货币政策工具到期-削减、停止QE-加息-缩表,以非常规货币政策工具到期、疫苗投入使用、经济恢复的预估情况看,美联储谈及削减宽松、停止QE的最早时点也在2021年中期,点阵图虽然缺乏前瞻性,但以其预测情形来看加息至少是到2022-2023年才需要考虑的问题。国内和主要发达国家特别是美国之间的货币政策分化,带来长端利差的走阔,人民币汇率的走强和国际资本流入中国股票和债券市场。可以预计,这一趋势在未来的一个时间段内仍将持续。

5、美联储货币政策是美元指数开启下行周期的起点和重要支持因素。美联储点阵图显示,美联储预计将维持政策利率在当前水平直至2023年,美联储此次会议也确认了中长期宽松的政策环境。本次会议美联储还宣布将面向海外央行的美元流动性互换和回购协议机制FIMA Repo Facility延长有效期至明年9月(此前为3月),这将进一步支持海外美元流动性的宽松、美元信用和供给的扩张,支持美元指数进一步走弱。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK