微信首款保险产品上线,这个爆款或是保险业洗牌的开始

source link: http://36kr.com/p/5100925.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

最近,微信悄悄上线了自己的第一款保险产品。而这款产品,很有可能成为让众多保险公司“如梦初醒”甚至“如坐针毡”的爆款产品。

11月2日,部分微信用户打开微信的钱包页面时,会发现在九宫格里多了“保险服务”这一项。点开“保险服务”,进入的便是“微保”的页面,可以看到一款叫做“微医保”的健康险产品。

腾讯称,目前保险服务尚处于公测阶段,全国仅有1%的微信用户可以看到。

微信要卖保险这事儿,是20天前传出来的消息。

10月11日,由腾讯持股57.8%的微民保险代理有限公司获得保监会的批复,准许经营保险代理业务。借微民保险获得一张保险代理牌照的腾讯作为大股东,将贡献出微信和QQ这两大国民级产品作为其销售渠道。其中,微信将更有可能作为主阵地。

而昨天出现在微信中的“微保平台”就是微民保险代理有限公司的线上平台。

腾讯曾表示,自己不仅仅只想做一个保险产品代理销售平台,而是想做一个定制化平台,在市场上已有的高度同质化保险产品之外,由合作伙伴开发一些定制化的保险产品。

而这次出现在微信中的首款产品——“微医保·医疗险”就是一款高度定制化的健康险产品。研究它的条款你会发现,它几乎可以称得上目前市面上条款最优的健康险产品。

这款产品突破医保报销限制,对国内公立医院的自费项目、自费药都能赔付。具体来说,包含300万的一般医疗保障,并针对保监会定义的高发100种重大疾病提供600万重疾医疗保障,即100种重疾都能获得0免赔100%赔付的保障。

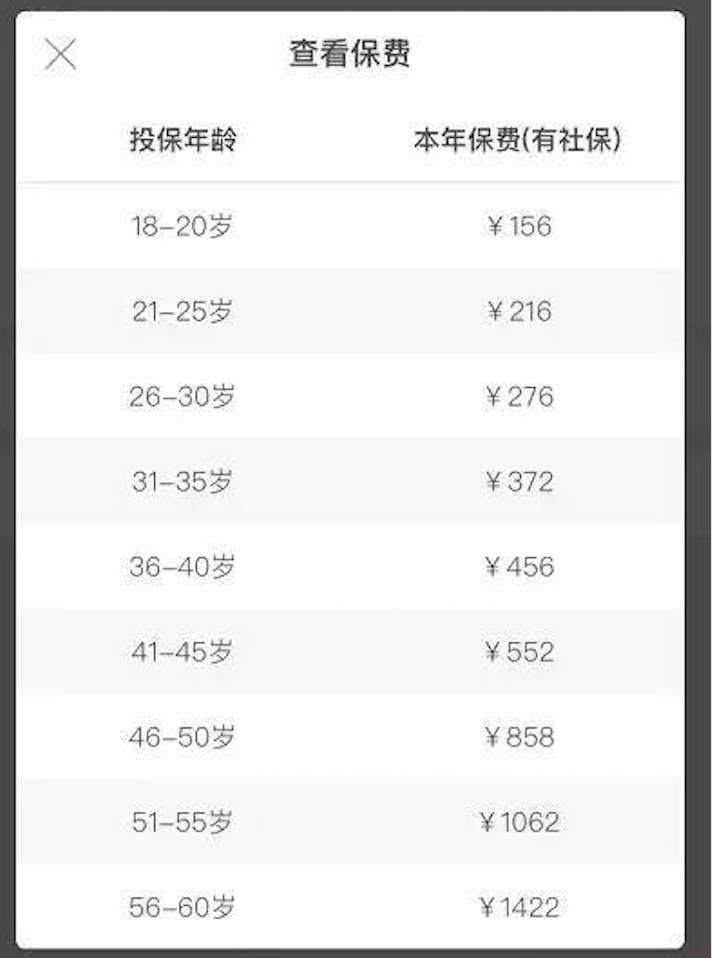

而它的价格却非常亲民。以有社保的人为例,21周岁216元,26周岁276元,31周岁372元,36周岁456元。这个价格低于市场上几乎所有同类健康险产品,包括众安保险力推的尊享e生。

除了高性价比的优势外,微医保在服务层面也做了很多创新,包括急速赔付、快速就医、押金垫付、专家预约、专人陪诊、专家病房/手术安排等等。这都是传统保险公司难以做到的。

超高性价比+创新型服务,再搭上微信这个超级渠道,微医保具备了一个爆款保险产品应具备的所有条件。

这个产品的开发是由泰康在线完成的,它和众安保险一样,是一家持有牌照的互联网保险公司。当然,不排除腾讯向其注入了部分数据上的支持。

腾讯+泰康在线的组合,外加一个优秀的爆款产品,足够让众安保险紧张一回了。

在微医保上线之前,众安保险的尊享e生可以说是性价比最高、最互联网化的健康险产品。某一线美元基金投资人告诉36氪,“尊享e生在2017年上半年保费已经做到了20亿以上。” 这相比2016年2.1亿的总保费是个巨大的增长。

而如今,腾讯入局,势必加速搅动这刚有一丝涟漪的池水。

不同于退运险、航延险等低客单价的产品,对于健康险这样已经有一定价格门槛的保险产品来说,用户一定会反复对比各家产品的性价比。而随着越来越多的用户涌入微保平台购买微医保,势必倒逼其他保险公司加入渠道战,甚至价格战的行列。

惨痛的价格战如果真的到来,最终也将不可避免的引发行业的变革和洗牌。一位业内人士对36氪说:“这款产品对保险业的冲击,可能不亚于余额宝对传统理财市场的冲击。”

回过头看余额宝,它在2013年所做出的大胆尝试有两个:1、在渠道上,把理财产品放到支付宝这样一个超级APP当中售卖,并且与支付环节完全打通;2、在产品上,改变了货币基金一直以来的购买体验,实现了秒级赎回到账,让货币基金几乎等同于现金。

虽然说,要将一款全新的保险产品直接推向C端市场比理财产品要难的多,但微医保这个产品,可能是健康险这个险种范围内,渠道+产品创新做的最激进的一次了,它会比其他产品都更有机会点燃消费市场。

跳出这个产品,对于任何一家保险公司来说,腾讯都可以算是他们梦寐以求的合作伙伴——这是一个价值连城的流量入口。

据腾讯2017年二季度财报,截至6月底,微信月活跃账户数达到9.63亿,QQ月活跃账户数为8.5亿。截至2016年12月底,腾讯移动支付的月活跃账户及日均支付交易笔数均超过6亿。

借着微信的宝地,微保还在酝酿更多的定制化保险产品。

微保董事长刘家明在接受新华网采访时表示,希望把微保做成一个有腾讯特色的平台,未来要继续挖掘腾讯本身跟保险相关的一些场景和数据,补齐不同的险种。 在健康险之后,微保还会陆续推出的车险以及与腾讯的虚拟场景相关的保险产品。

这跟腾讯的想法也非常契合。腾讯告诉36氪,国内的互联网保险平台大多采用大卖场形式,每个险种都可以看到十几家保险公司的产品,用户很难做出选择。所以微保选了一条不一样的路——每个险种只推出2-3个产品,简化条款,加大保障范围,增强理赔跟进,并精准地匹配用户需求。

自进入2017年以来,腾讯明显加快了在保险业布局的节奏。

1月,腾讯与高领资本共同收购英杰华人寿保险有限公司的部分股份,交易完成后,腾讯持有英杰华人寿保险的20%股份 ;紧接着在2月,保监会批复了和泰人寿的开业,腾讯旗下独资子公司在其中的出资比例达15%;9月,腾讯持股10.42%的众安保险也在香港IPO,并且股价节节攀升。

所以在未来,众安、和泰、英杰华都有可能成为微保的合作方。腾讯除了提供流量入口,提供定制保险产品所需的场景和数据,还会围绕微信进行产品的营销运营活动,包括朋友圈精准广告。

而对于第一个吃螃蟹的泰康在线来说,它无疑享受了第一波微信流量的红利。但如此低价的一款产品很可能利润空间非常低,甚至亏本卖。所以,在更多玩家进来之前,泰康在线也需要把握有限的时间窗口,建立起自己的品牌壁垒。

腾讯在保险行业要下的这盘棋,才刚刚开始。

延伸阅读:

腾讯要用微信卖保险了,能否再造一个微粒贷式的成功?

36氪深度 | 被疯抢的众安保险,千亿IPO价值成谜

「众安保险」上市首日市盈率超9000倍,这针鸡血如何打进保险科技创业赛道?

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK