汽车行业奇点临近,传统车企就要被淘汰了吗?

source link: https://www.huxiu.com/article/219791.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

汽车行业奇点临近,传统车企就要被淘汰了吗?

汽车行业转型升级奇点临近,“竭拥式深度汽车共享”成未来趋势

1. 全球环境问题和能源危机、互联网科技和通信技术的突破,共同促成鲶鱼翻腾

1886年世界第一台汽车在 Karl Benz 手中诞生,开启了汽车元年,但是直到二十多年后的1908年,世界上第一台量产汽车 Model T,才在 Henry Ford 的底特律工厂里下线。量产,使得汽车工业得以迅速发展,汽车总量也突飞猛进地增长。

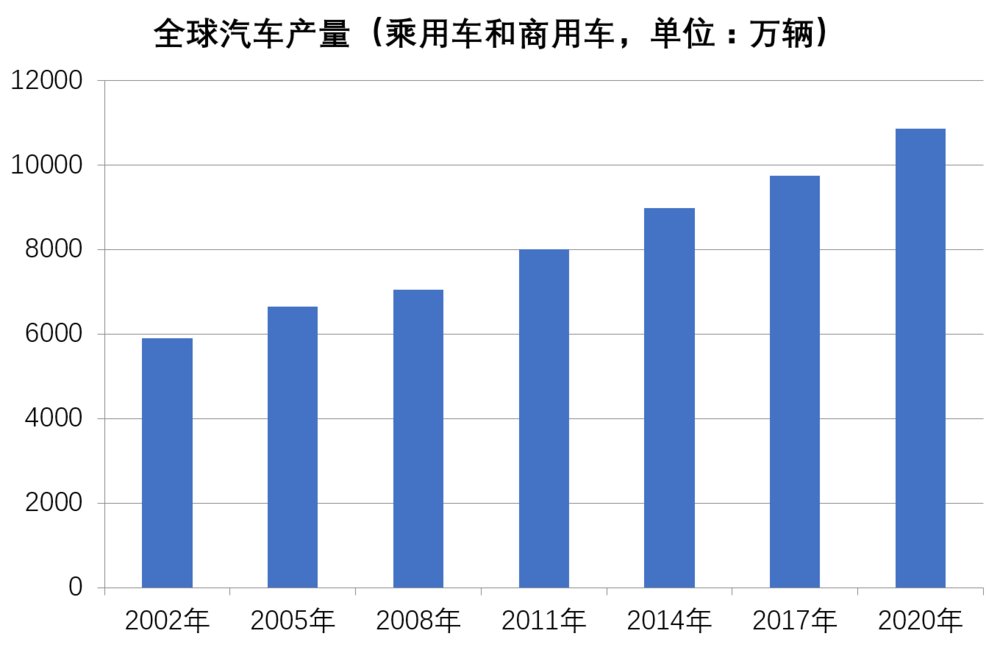

据统计,2015年世界汽车产量达到9078.06万辆,其中乘用车占比约75%,约6808.55万辆。参考OICA《2017-2022年中国汽车市场供需预测及投资战略咨询报告》,整理出2002年至2020年世界汽车产量如下(数据来源:参考OICA报告,并结合网上公开数据预测,数据截止时间2017.10.27):

截止至2015年末,世界汽车保有量达到12亿辆,照此规模发展下去,到2020年世界汽车保有量将超过14亿辆。当然随之而来是严重的尾气排放和环境污染、是不断增加的汽油柴油消耗。环境问题和能源危机,推动着汽车行业向新能源汽车的不断发展,各国政府也纷纷出台了对新能源汽车的鼓励支持政策。

另一方面,互联网科技经过多年的发展和进步,在算法、系统架构等方面也取得了突破性的进展。同时通信技术也飞跃式进步,应用在汽车领域的通信技术经过数轮迭代,可靠性和安全性也取得了不错成绩,比如Telematics通讯技术,通过无线网络将车辆接入互联网,为车主提供驾驶、生活所必需的各种信息;比如美标的DSRC(Dedicated Short Range Communication)专用短距离通信技术。再比如LTE-V2X,3GPP基于LTE技术研究制定而成,大唐和华为该标准在制定过程中发挥了很大的作用。

如果说环境和能源危机逼迫着汽车产业转型升级,而互联网科技和通讯技术则是为之插上了飞翔的翅膀,汽车产业带来更为广阔的想象空间。

在此背景下,一些嗅觉灵敏者迅速做出反应,开拓发展,调动整合资源,在汽车电动化、网联化、智能化、共享化等方面不断取得成绩和进步,就像一条条鲶鱼,在不同细分领域翻起浪花,并迅速引起更多的赞同者和跟随者加入,一时间千层浪起。

2. 截拥式深度汽车共享,对传统车企是颠覆性的挑战

汽车网联化、智能化、共享化的直接结果是,汽车完全成了出行需求用品。用户更关心的是出行体验和感受,最极致的共享状态是,人们无需关心汽车的一切运营繁琐之事,比如买卖车辆、维修、保养、洗车、年检、加油等等。另一方面从深度共享、提高利用率角度考虑,最好汽车不再被个体拥有(即“截拥”),而是像城市中的人行道似的,变成了完全的公用物品,被统一规划和管理,并通过无人驾驶充分满足人出行需求地被规划统筹,提高其使用率、降低维护管理成本。而这种状态,就是“竭拥式深度汽车共享”(更多分析,可以参考39滴水的另一篇文章《为什么无人驾驶和汽车共享出行必然会联系在一起?》)。

竭拥式深度汽车共享,对于用户来说是更美好的体验;对于汽车和出行领域新的独角兽而言,是侵蚀车企巨兽的机遇;而对于车企整车厂而言,是噩梦!甚至是灾难性的!试想下,在截拥式深度汽车共享下,个体无需再购买汽车了; 汽车共享平台经过竞争和格局重整,最终仅存活几家独占市场;甚至有可能,汽车共享被政府拿去,作为市政建设及交通管理的一部分,被统一统筹规划管理。用户可以直接感受和评价的是出行体验,至于是谁家提供的汽车实体,保时捷还是众泰?已经不再重要了。渠道优势凸显出来,整车厂自己完全处于被选择和代工的地位,受制于人。

多方势力和资本纷纷进入汽车行业,群雄逐鹿大混战

九死一生,也挡不住互联网公司的大举进军

前文提到,截拥式深度汽车共享是趋势,是互联网科技公司侵蚀汽车领域的绝佳机遇。但是鉴于汽车行业重资产、供应链繁杂而长、且具有很强的技术性等特点,新来玩家的入场都是及其不容易的。即便如此,新的造车势力还是如雨后春笋般,前赴后继,不断涌现。

下面列举几家比较有名的互联网造车新势力,以及最新动态:

互联网势力刚刚入场汽车领域时,就像网红爆款一般,赚足了大众眼球,环保、理念先进 、创新技术等自带的光环特征,还征服了不少传统车企的高端人才。但随着乐视的资金问题的暴露、以及造车迟迟没能实现落地,质疑声四起,互联网造车势力被大众逐渐由看好转为略带调侃意味,并被大家冠以“PTT造车”之名。

但是即便如此,互联网造车势力仍进行得如火如荼,目前仍没有衰减趋势。尤其是2017的今年,随着双积分政策的延期,以及未来两年传统车企纷纷布局新能源车辆和智能网联车辆,留给互联网造车势力的时间窗口不多了,大家都牟足了劲,曲线救国也好、借腹生胎也好,希望尽快把产品推向市场,抢占市场先机和先入为主的头筹。

今年5月5日,在中国汽车蓝皮书论坛上,李斌在解释蔚来汽车申请资质的节奏时曾表示,当时不全力申请资质是处于商业逻辑上的考量:

2018年各合资企业都会推出新能源汽车,明年1个月的机会成本就是10个亿,资质肯定是要申请的,但现在主要是抢占时间窗口,会尽快向市场推出产品。按照资质申请的流程,可能2019年交付车辆才能最早交付车辆。

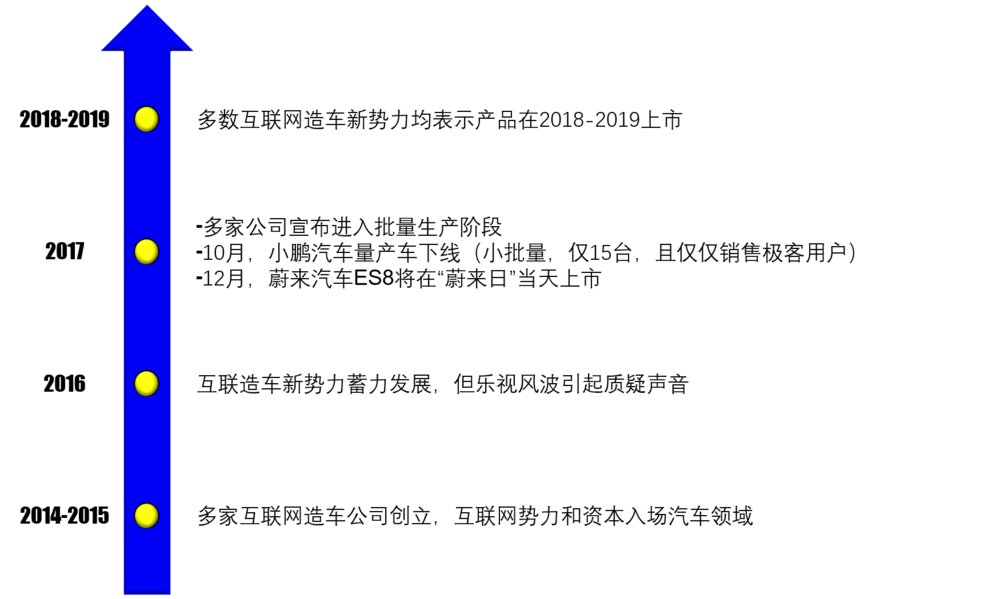

由此可见,时间赛跑的紧迫性,1个月10个亿只是资本层面,先期市场的占领份额却是互联网造车势力能否生存下去的关键致命因素。如下,39滴水整理梳理了2014年以来互联网造车势力的发展脉络:

2. 其他跨界势力和资本入场,汽车行业开启群雄逐鹿大混战

除了互联网公司的大举进攻,其他行业领域也瞄准了汽车产业的转型升级奇点即将来临,布局汽车行业,期望趁此机遇,杀进多年来令人望而却步却又垂涎三尺的汽车领域,多元化自身的业务结构,寻求新的利润增长点。

比如企业家界的话题女王,铁娘子董明珠,跨界造车之势几近网红之态。虽有乐视败局前车之鉴,虽有格力董事们的全票否决,董明珠还是多次重申自己进军新能源汽车公司珠海银隆的决心,以举债投资的方式,联合王健林等共同向银隆增资30亿元。董明珠曾表示:

谁都想成为摘桃子的人,而不是一个栽树的人,但我个人举债进入银隆,就是希望去栽一棵树。我们没有理由说非要等这个项目或领域有钱赚了才进去,却没有风险担当去挑战。

尽管董明珠造车一波三折,但新能源汽车或成格力多元化的重要一环。格力电器一直处于空调领域的领先地位,但业务结构过于单一。格力电器从去年开始进入多元化时代,在工业装备、机器人、高端模具、手机等多个领域都有所布局,希望通过多元化战略打造新的业务增长点。

另外还有一家跨界造车势力低调且稳定前进,那就是今年新发布的汽车品牌零跑汽车。今年3月份,零跑汽车品牌在浙江金华正式发布,同时位于金华的制造基地也正式启动。零跑汽车业务涵盖新能源汽车的整车设计研发、智能驾驶、电机电控、电池系统开发,以及基于云计算的车联网解决方案。第一个整车项目将于2018年底量产上市;第二个整车项目已经完成了市场调研和产品定义的工作,预计该车将于2019年上半年开始量产上市。

零跑汽车是浙江大华技术股份有限公司的第二次创业,浙江大华是安防视频监控领域的大佬,在“安防行业”位居全球第二,是百亿市值的科技公司。据悉,2016年大华股份销售额达到133亿元,同比增长32.3%,利润总额达到20.1亿元。

当问及为何要跨界造车,零跑汽车董事长朱江明表示主要有两个原因,一是汽车行业技术拐点将至,是布局进入的最佳时机。

进入新的行业,要抓住技术的转折点。2000年,大华抓住了视频监控从录像带到硬盘的数字化技术拐点,利用这个契机,大华从零开始进入了安防行业。汽车行业的技术转折点也将到来,电动化、智能化是汽车行业的技术转折点,我坚信这个转折点一定会来。随着技术、用户认可度、充电设施的逐步提高和完善,现在进入,是一个非常好的时间。

另外一个重要原因是,单一安防行业已经限制了企业的目标增长。只能通过开疆辟域,多元化产业结构,寻求新的利润增长点。朱江明曾表示:

大华公司在2015年就实现了销售额百亿的目标,企业更高的目标是从百亿到千亿。但全球安防市场整体蛋糕是1000个亿,大华要实现千亿目标,只依托原来的安防产业是不够的

守护百年蛋糕,传统车企发力出击

从产业革命的角度来看,似乎汽车行业的革命时代就在不远方,一时间汽车行业也成了众矢之的,各方势力和资本强势入驻。发展百年的传统车企自然不能坐以待毙,而是要拼进全力打赢这场“蛋糕保卫战”。

鉴于汽车行业的产业性质,面对外来势力的入侵,传统车企还是有很多优势的。比如说难于上青天的造车资质,比如说成熟完善供应链体系,比如说强大的资金支撑等等。传统车企要做的,是在自身优势的基础上,迅速补充短板,给“入侵者”强力反击。39滴水认为,主要有以下三种应战策略。

1. 吞并式:抛出橄榄枝,收编小鲜肉

直接收购吞并一些互联网科技公司、汽车共享出行平台等,这是最直接、最高效的方法。但要想收小鲜肉于麾下,成本也是极高的。而且这招只对小鲜肉(初创公司、黑马、新生独角兽等)奏效,对于一些虎视眈眈的互联网巨鳄,代价太高不太可能。

美国汽车巨头通用,财大气粗,对于自动驾驶技术和共享汽车平台,都豪掷重金出击。去年3月,通用集团一举豪掷10亿美元收购自动驾驶初创团队Cruise Automation,旨在借助Cruise Automation公司经验丰富的软件人才及快速的开发能力,加速通用汽车在自动驾驶汽车技术领域的研发。

而就在该举动前仅仅两个月,通用汽车向当时的美国第二大网约车平台Lyft投资5亿美金,获得其9%的股权以及一个公司董事会席位,并通过短期租赁计划成为Lyft的优先汽车供应商。

但是即便如此,随着Lyft与Waymo、nuTonomy、捷豹路虎以及通用在美的最大对手福特又建立战略合作,同时考虑自身发展需求,据The Information最近消息,通用又着手于Uber合作,估计重金大手笔也是少不了的。

2. 合作式:握手巨头,融合科技

利用各自优势,互补短板、互利共惠、共同发展。对于互联网巨头而言,其庞大量级可以比肩汽车车企,车企很难吞下,为了利用互联网巨头掌握的强大自动驾驶、智能网联技术,坐到谈判桌前,握手合作,是最佳策略。

如下,39滴水整理一些传统车企与互联网巨头的合作:

3. 拓展建设式:自己建设,拓展发展

布局共享化:得益于汽车企业强大的资本后盾,搭建发展自身短板也显得没有那么困难。尤其对于汽车共享化,虽然Uber、Lyft、滴滴等抢占了市场先机,但是车企拥有充足的车辆资源,稍加资本运作,布局汽车共享出行平台还是有一些机会的。

比如通用搭建了自己的Maven汽车共享出行平台,宝马自建汽车共享出行平台DriveNow,奥迪针对中国高端用车市场需求打造的移动出行服务产品Audi on demand等等。

发展电动化:尽管与特斯拉等纯电动玩家相比,新能源产品没有什么优势,但是总体而言,传统车企在电动化方向还是有相当的准备的。毕竟各国的政策导向在时刻敦促,比如在中国,各种新能源补贴、各种不受限行限号限购制约特权等等。2019年至2020年,传统车企将大规模上市新能源车辆。以大众集团为例,大众曾对外表示,到2025年推出30款全新电动车,电动车年销量达到200-300万辆,占总销量的20%—25%。

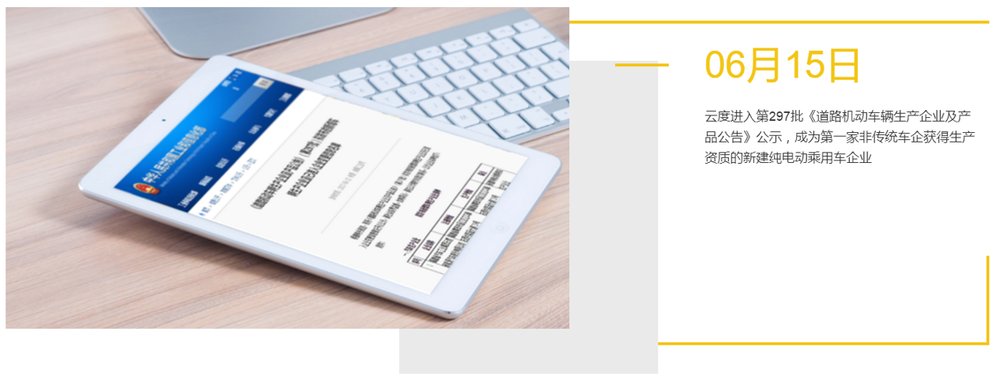

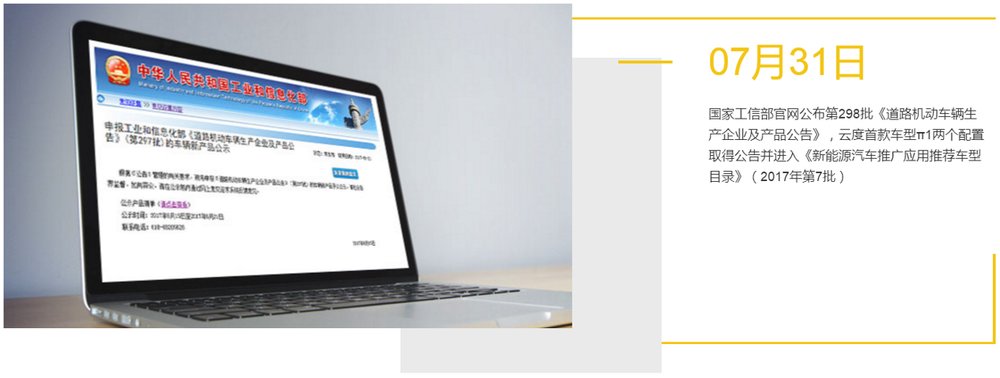

除此之外,部分传统车企对新能源项目的关注更为显著,单独成立新能源汽车公司和品牌,以期在新能源方面快人一步。比如云度新能源汽车,是由福建省汽车工业集团有限公司等共同出资9亿元成立的混合所有制新能源汽车生产企业平台,云度π1已经于今年10月10日正式上市,如下是云度汽车几个重要的发展节点和事件:

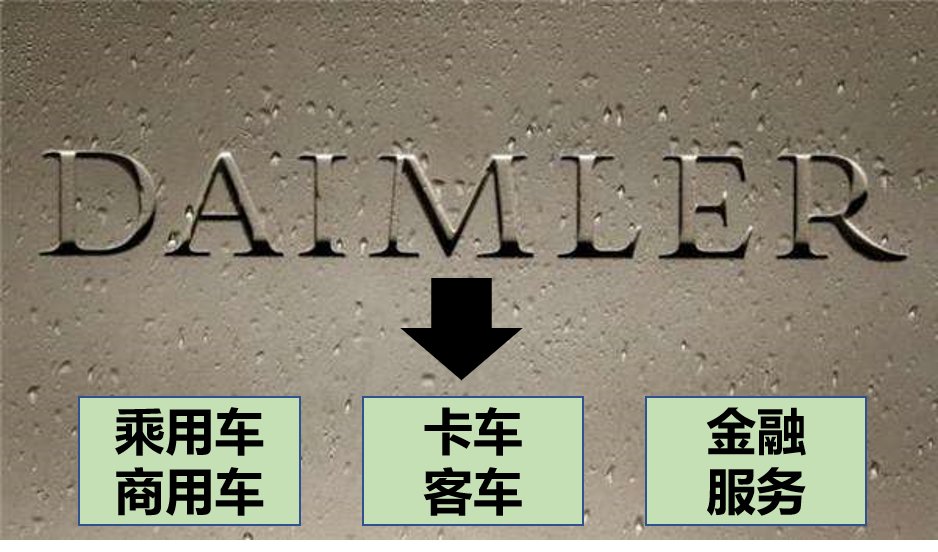

优化自身组织结构:除此之外,部分车企还从优化自身组织结构从发,应对汽车产业升级和外势力压力。据悉,日前戴姆勒集团筹划近十年来最重大的企业结构调整,拆分为梅赛德斯-奔驰乘用车及商用车、戴姆勒卡车及客车、戴姆勒金融服务部门(前期已独立出来)三大独立板块,希望给予旗下乘用车和卡车业务更大的独立性,目的是为了迎接自动驾驶、电动车等新技术给汽车行业带来的深刻变革。

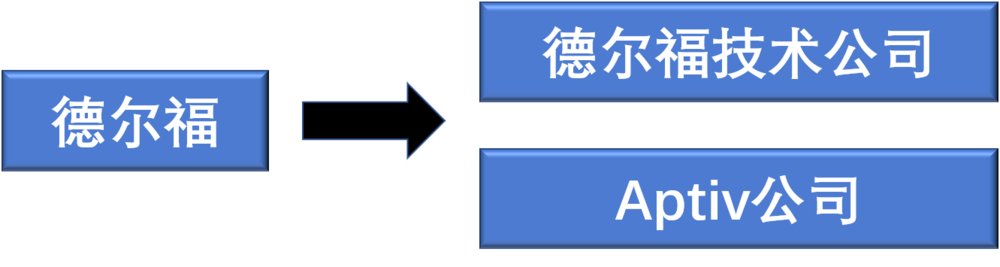

汽车产业变革影响的不只是主机厂,零配件厂商也都调整自身节奏和业务重心,积极应对。 据外媒9月27日报道,全球大型汽车供应商德尔福日前拆分为两家公司:德尔福和Aptiv。原动力系统部门成为德尔福技术公司。而新成立出来的Aptiv,是由德尔福的电子安全和电子电气化架构部门组成,重点关注自动驾驶技术研发、先进的安全系统、下一代用户体验以及连接服务。10月24日,德尔福还宣布收购自动驾驶出行服务商nuTonomy,协议收购价格4.5亿美元,由此可见德尔福布局自动驾驶领域的决心之大。

所谓英雄造时势。如果把汽车产业看作是一个生态,不断涌现的先进技术科技就像弄潮儿英雄,推动着汽车产业不断前进,当然在疯狂情况下,这种前进有可能是颠覆性的。

而另一说是时势造英雄,每个群英混战的年代都是英雄辈出的时代。面对汽车产深度发展、转型升级,老东家和新玩家都英姿飒爽,征战沙场,十八般武艺悉数出场。但最终谁能所向无敌,铸就一代风流,交给时间去验证吧。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK