电商平台中的积分抵扣和充值卡消费在订单中如何处理?

source link: https://www.woshipm.com/pd/5701658.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

很多电商类平台或线下门店的会员系统都会有积分,积分一般可以用来抵扣订单的部分费用。当一个订单同时出现现金、积分或充值卡付款时,订单中应该怎么处理呢?一起来看一下吧。

很多电商类平台或线下门店的会员系统都会有积分,积分一般可以用来抵扣订单的部分费用。还有一种是充值卡,充值时会赠送或减免一定的金额,比如满100赠10元。那么当一个订单同时出现现金(或其他支付方式)、积分或充值卡付款的时候,在订单中怎么处理呢?

一、财务管理要求

在详细讲解订单金额如何体现前,我们先来科普一个财务知识。在财务的会计领域,有一个“账实相符”的准则。

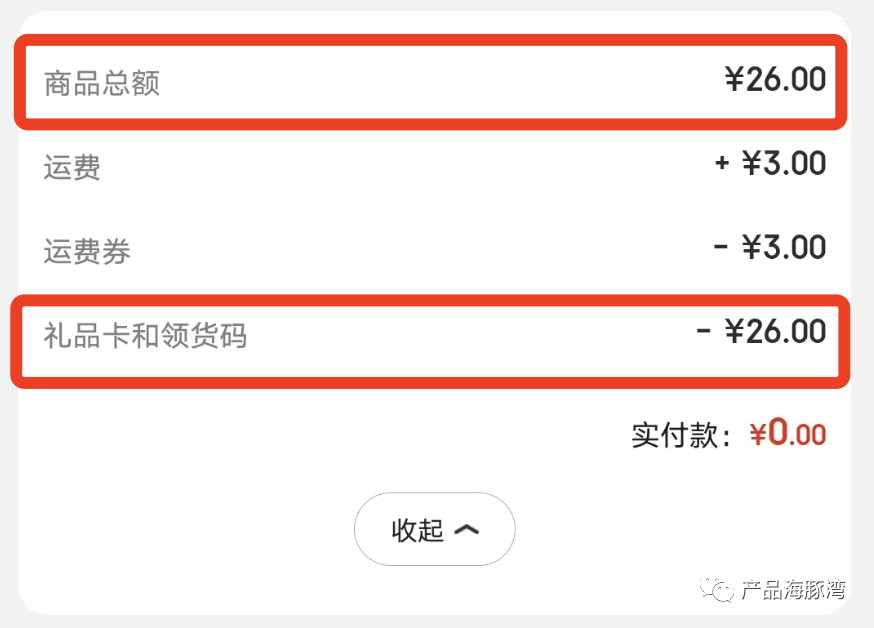

“账实相符,会计名词,是会计账簿记录与实物、款项实有数核对相符的简称。”这就要求订单记录的金额要和实际入账的金额是一致的。什么意思?我们举个例子,比如顾客买了100块钱东西,他用积分抵扣了10元钱,那么实际付款是90元。这个时候这个订单的实收金额是90元,但是商品的总额确实是100元。这个时候财务上要平账,就需要对这笔订单做相应的处理。

二、虚拟积分抵扣

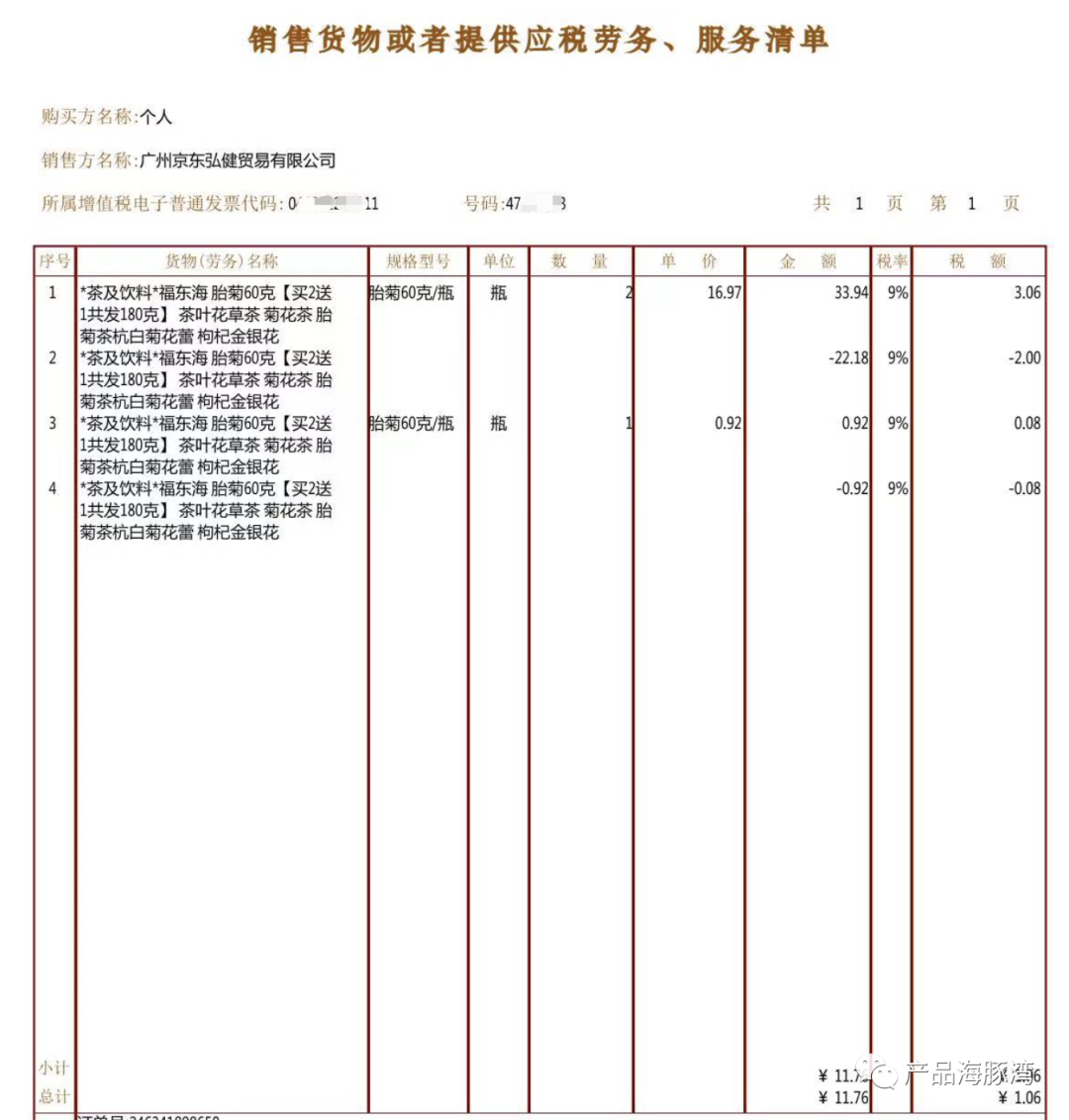

怎么平账?我们先来看一下京东上存在京豆抵扣费用的订单情况。

可以看到,虚拟的京豆最后体现的是优惠减免中的一项。我们再来看一下对应的发票情况。

开票的时候,优惠的金额是以负数体现的。从发票上可以看出,这样有个好处就是税额直接就减掉了,也就是增值税不会按照商品的标价进行计算,而是按优惠后的价格计算。

三、充值卡

充值卡有3种情况,第一种是之前购买了充值卡,但是没有赠送或优惠,比如100元面值的就是实际支付100元;第二种是购买充值卡同时赠送了金额,比如购买100元面值的充值卡付款100元实际可以消费110元;第三种是购买充值卡时有优惠,比如购买100元面值的实际只需要付90元。我们分别来看这三种情况如何处理。

首先,说一个概念,充值卡购买完成后,在顾客没有消费前实际上收到的钱称之为预收账款,预收账款实际上是卖方的负债。会计对销售的充值卡记账的时候,收到的钱实际上是作为预收账款计入的。购买充值卡的时候,购卡方是要求开票的,这个时候开出的票有点特殊,由于实际的商品销售行为没发生,没法确定税率,因此不征税。

“超市购买购物卡属于不征税的“预付卡销售和充值”项目,只能开具增值税普票,不能开具增值税专票。依据国税总局税总公告,增加6“未发生销售行为的不征税项目”,用于纳税人收取款项但未发生销售货物、应税劳务、服务、无形资产或不动产的情形”。

回到我们的订单处理来。首先需要明确,商品总额还是按商品的实际标价计算的,这个是不能变的,要不会计的账没法做到账实相符(库存商品的出库价和售价记录要一致)。

1. 充值无赠送或减免

这种情况比较简单,实际订单使用了充值卡多少金额,就注明多少金额,下面是一个示例。这种情况,会计做账的时候,从预付款账户那边减去对应的负债金额,在收入这边增加对应的金额就可以平账了。

2. 充值存在赠送或减免

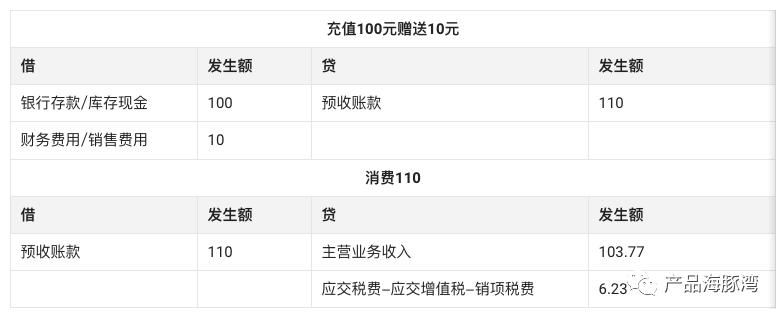

充值赠送或优惠,在会计账务处理上其实是一样的,赠送的金额或者优惠的金额都是计入财务费用,后期发生的消费按照实际发生的消费额计算。以100块赠送10块,后期消费110块为例,会计分录上,记账形式如下表所示 (假设税率是6%)。

3. 充值消费处理

充值卡的消费处理就比较简单了,因为充值卡可以理解为一个预收账款的资金账户,因此可以将充值卡作为一个支付渠道来处理,这一点和积分是有区别的。积分因为没有实际资金流,只能通过商品折扣进行处理。需要注意的是,对于具有一个用户具有多张充值卡的情况,应该对每一张充值卡的资金记录单独跟踪消,在系统内不能简单地合并为一个账户处理。这样才能跟踪每一张卡的资金来往记录。下面是京东的充值卡的消费记录截图,可以看到京东对每一张卡都建立了单独的消费记录。

4. 充值卡消费还能开票吗?

需要注意的是,由于前期已经开具过充值卡发票了,因此顾客再次消费的时候是不能再开具发票的。这并不代表充值卡可以不交税,如同我们上面列出来的记账表格,在充值卡消费时,会计记账将预收账款转为营业收入的时候,也是要申报增值税的。

预付款还有另外一种特殊的形式,称之为专项预付款,也就是明确了这笔预付款只能用于某一个固定的商品,比如典型的预缴物业服务费。这种情况下,是可以直接开具实收发票,而不是免征税发票,因为这笔预付款是可以直接计入主营业务收入的。只是,这种时候会计记账时需要将预缴的费用按时间划分到具体的会计记账周期中,作为对应周期的实际收入。

四、产品业务梳理

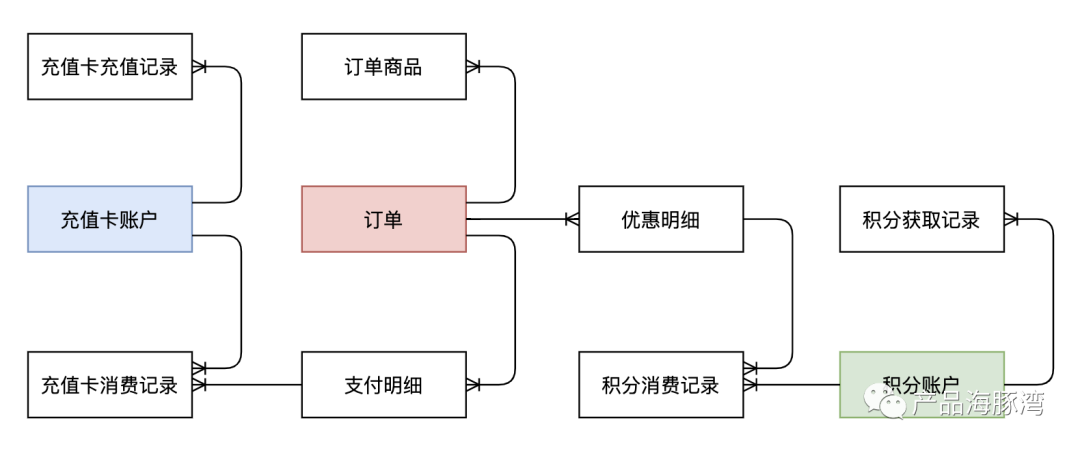

弄清楚了上面的业务逻辑,我们来看一下产品该怎么设计。首先梳理一下这里面业务的关系图。在存在积分或充值卡优惠的业务中,有如下的业务对象:

- 订单:订单应该包括原金额,总的优惠金额,以及能够通过订单查到具体的优惠明细。

- 订单中的商品:订单中的商品应该包括原价(不是页面上的标价,而是结算的原价),优惠后的价格和优惠金额,所有商品的优惠金额之和应该和订单的优惠金额保持一致。

- 订单支付明细:支付订单时各个支付渠道的资金明细。

- 积分账户:用户的积分账户。

- 积分消费明细:当前订单中消耗的积分明细,以及积分对应的实际金额。

- 充值卡账户:消费者的充值卡。

这里我们不考虑运费这些和本篇无关的内容,对应的业务对象关系图如下。

上面这张图梳理下来的关系如下:

- 对于用户而言有一个充值卡账户:一个用户可能有充值卡账户(购买多张卡),不同的充值卡账户的充值明细和消费明细是独立的,以便跟踪每张卡的资金明细。

- 充值卡账户的每次消费都会产生一条消费记录。

- 对于订单中使用充值卡支付的部分,会对应有相应的支付明细,支付明细的资金来源可能对应多张卡(当一张卡的余额不足时,可能使用其他卡)。

- 订单会对应多条优惠明细,比如活动优惠(如满减),积分优惠等等。

- 订单中会有多个商品,商品中会体现每件商品的原价、优惠价和折扣金额,其中折扣金额会体现在发票中的折扣行(负数行)。如果是充值卡消费的部分,是不能开具发票的。

- 积分账户对于用户和系统来说同一个用户一个就可以了,需要记录积分账户的获取记录(如签到、购物赠送等等)以及积分消费记录。

- 积分消费记录会和优惠明细对应。

对于优惠,也可以将充值卡付款、积分抵扣抽象为一种支付渠道,因为本质上都是从不同的账户来支付订单的费用。只是积分实际上没有发生资金流,因此最后只能当优惠减免处理,而充值卡会复杂一些,因为有实际的资金流。

五、订单产品原型设计

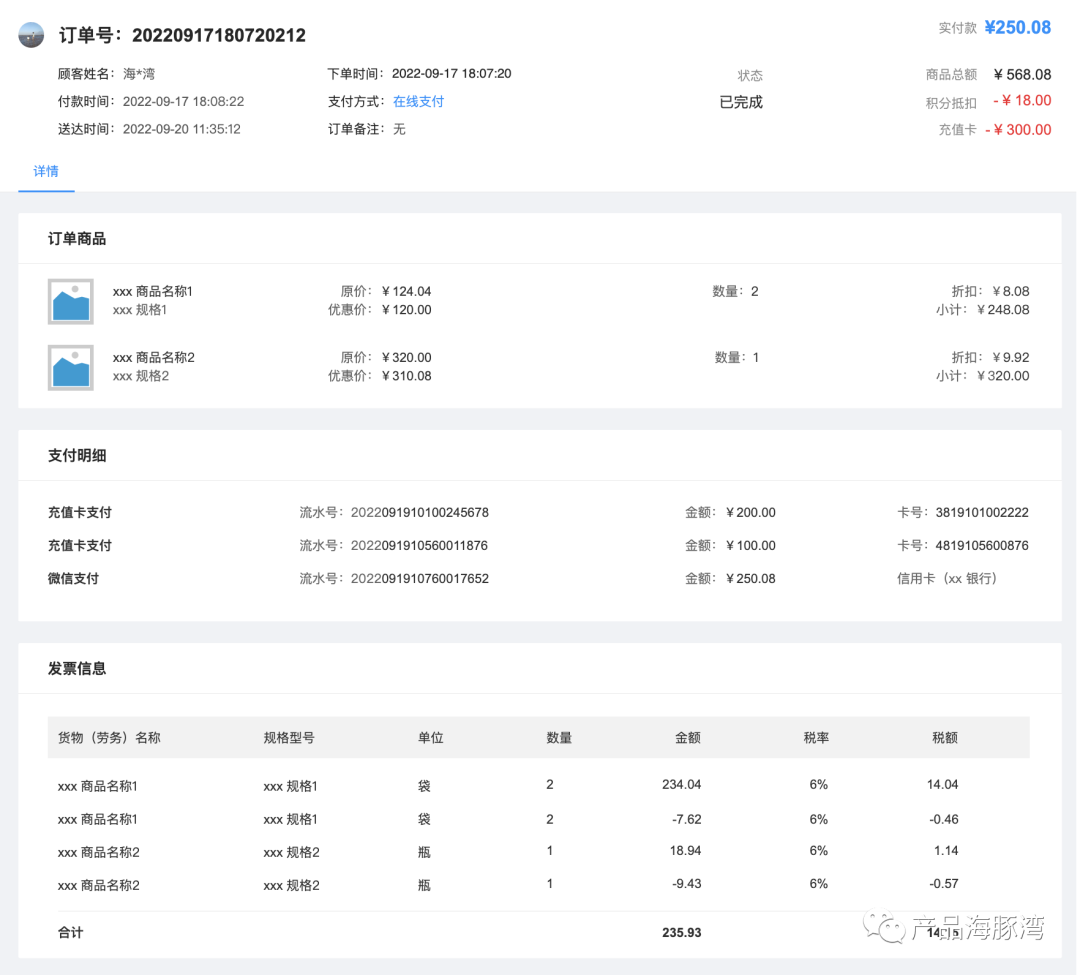

现在我们来画一个后台管理的订单详情页的原型图,以一个订单为例看看怎么体现上面说的这几个部分。

这里的充值卡的变动记录和积分的变动记录因为和订单关系不大,因此没有在订单详情体现。从订单详情可以了解如下信息:

- 在订单的概览中体现了订单的金额由来;

- 在订单商品中体现了订单购买的商品明细以及商品的折扣;

- 在支付明细中体现了订单付款渠道的明细,其中有300元是充值卡支付;

- 在发票信息中体现了开票情况,包括优惠了18元,以及实际开票金额是实付的250.08,充值卡支付的300元不能再开具发票。

在产品设计的时候需要注意两个方面:

- 如果需要对接 ERP 的财务模块,就需要按照我们之前的会计记账方式处理积分抵扣和充值卡的消费记录。

- 如果是电子发票,那么开具发票的时候充值卡部分不能重复开票。

本篇我们从财务会计角度出发,分析了在订单中如何处理积分抵扣和充值卡支付的产品设计。实际上,在企业数字化过程中业财一体化往往是数字化成功的核心。对于产品经理,具备基本的会计基础知识会有助于更好地进行产品设计,也能突显产品经理的领域专业度。

作者:产品海豚湾;公众号:产品海豚湾(ID:pm-dophin-bay)

本文由@产品海豚湾 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK