宋雪涛:美债利率为何回落?

source link: https://www.gelonghui.com/p/461432

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

宋雪涛:美债利率为何回落?

11小时前

8,303本文来自格隆汇专栏: 天风宏观宋雪涛

预计4月社融增速将回落至12%左右,估值压力预计到三季度有所缓和。

4月第4周各大类资产性价比和交易机会评估:

权益——大盘股和中盘股的情绪分化巨大

债券——央行继续保持投放与回笼资金数量基本持平

商品——美国经济恢复迅猛,大宗商品需求改善预期乐观

汇率——欧洲疫苗接种明显提速,美债利率回落,美元继续调整

海外——美债利率下行并不意外,价值股估值提升的空间进一步缩小

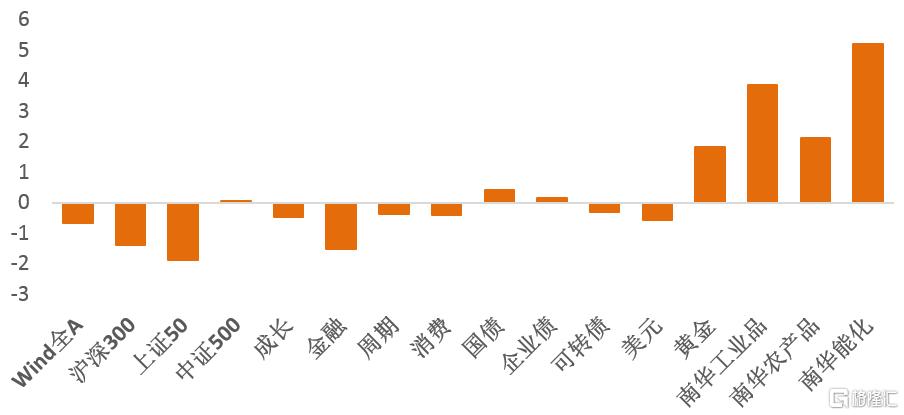

图1:4月第3周各类资产收益率(%)

资料来源:WIND,天风证券研究所

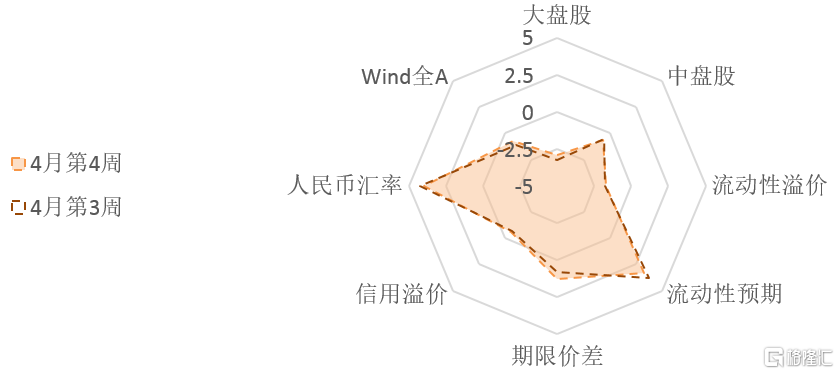

图2:4月第4周国内各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

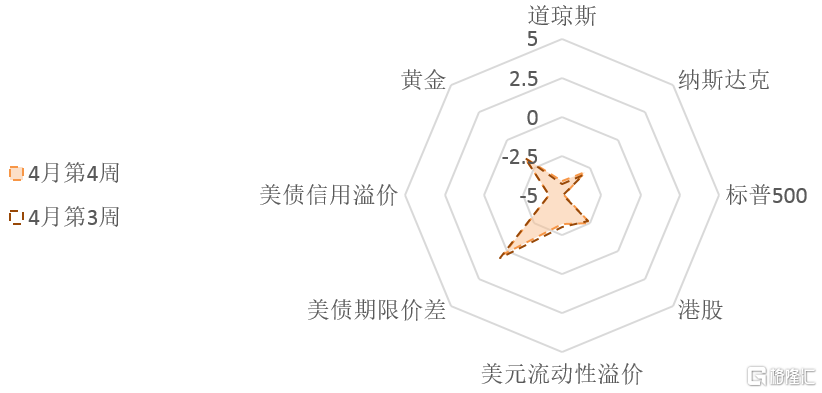

图3:4月第4周海外各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

注:权益风险溢价表示股票的风险收益比,风险溢价越高代表风险收益比越高;

流动性溢价为市场对于当前流动性松紧程度的价格映射;

流动性预期为市场对于远期流动性松紧程度的预期。

1. 权益:大盘股和中盘股的情绪分化巨大

今年1季度实际GDP季调环比增速为0.6%,为2011年以来除去年1季度疫情以外的最低,大幅低于20年4季度的3.2%。1-2月内需受疫情、严寒、就地过年、财政后置等短期因素冲击,3月内需改善、外需小幅回落,整体较1-2月回暖。2季度经济环比修复,同时信用确认收缩,3月存量社融增速回落1%至12.3%,预计4月社融增速将回落至12%左右,估值压力预计到三季度有所缓和。

1季报预披露密集期仍在持续,目前来看,市场对估值压力较大且业绩不及预期的白马股十分苛刻,反映出当前偏谨慎的市场情绪和小盘价值的风格偏好。业绩兑现能力强的个股和板块相较于指数有一定超额收益。当前仍需平衡盈利和估值,关注高质量因子。4月第3周,周期、成长、消费和金融分别下跌0.37%、0.46%、0.39%和1.52%。市值因子表现出色,大盘股(上证50和沪深300)分别下跌了1.87%和1.37%,中盘股(中证500)上涨了0.07%(见图1)。

4月第3周,A股风险溢价小幅提升。整体估值依然【中性偏贵】(见图2),上证50的估值依然【贵】,沪深300的估值【较贵】,中证500的估值【中性偏贵】。成长估值【较便宜】,周期和金融的估值【中性略便宜】,消费的估值【中性】。大市值因子已经经历了较大幅度回调,但是仍有一定调整空间。

4月第3周,南向资金净流入44.92亿港币。恒生指数的风险溢价维持在25%分位的较低位置。恒生指数的盈亏比较前期整体有所改善,但是客观来说仍然不便宜。

4月第3周,权益市场短期情绪指数小幅回升,仍然处于【悲观】水平(15%分位)。上证50和沪深300的短期拥挤度仍然处在较低位置(15-16%分位),中证500的拥挤度也处在中性偏低的位置(36%分位)。消费和成长的拥挤度较前期有所回升,目前回到了24%和31%分位,金融和周期的拥挤度有所回落,分别处在23%和26%分位。中证500的期货基差继续上升(85%分位),上证50和沪深300的期指基差回升至30%分位,衍生品市场上的投资者情绪对大盘蓝筹股维持【中性略悲观】,对中盘股【乐观】。

2. 债券:央行继续保持投放与回笼资金数量基本持平

4月第3周,央行开展了1500亿元MLF操作, MLF到期1000亿,4月25日TMLF到期561亿,操作利率保持2.95%不变。逆回购方面,到期400亿,投放500亿。3月份财政支出增加,财政存款减少4854亿元。央行延续了前期货币政策操作,维持市场利率稳定在政策利率附近。债券将面对通胀超调、债券供给和资金面配合等因素,短期波动可能加大。关注近期的信用事件和政治局会议的政策取向。

4月第3周,流动性溢价与上周基本持平,处在33%分位,流动性环境维持在较宽松的区间内。但市场对中长期的流动性预期仍然偏紧(82%分位)。期限利差继续回升到63%分位,主要是短端利率回落更快。当前风险定价状态下,长短端利率的风险都比较有限。4月第3周,信用溢价与前期基本持平(45%分位),信用回落将进入斜率较大阶段,信用溢价将走扩。

4月第3周,债券市场的情绪继续回升,回升至【中性偏乐观】的区间内。国债和信用债短期交易拥挤度处于68%和57%分位,可转债的短期拥挤度回落至44%分位。

3. 商品:美国经济恢复迅猛,大宗商品需求改善预期乐观

4月第3周,主要工业行业开工率涨跌互现。减产政策公布后,唐山钢厂产能利用率首次触底回升,环比上涨1.1%至58.9%;焦炉生产率和半钢胎开工率环比回落,PTA开工率环比回升。螺纹钢需求较强;热轧卷板需求一般。工业品价格多数上涨。南华螺纹钢、热轧卷板指数环比分别上涨1.0%、1.1%;焦煤、焦炭指数环比上涨8.1%、6.8%;铜、铝环比上涨2.6%、3.1%,锌环比基本持平;化工产品价格指数环比上涨0.1%;建筑业进入施工旺季,水泥价格环比上涨2.0%,近期涨幅稍高于季节性。

4月第3周,布油价格反弹6%至66.72美元/桶。近期美国经济数据显示服务业正在快速恢复,随着服务业的报复性恢复,原油需求正在快速改善。美油产量回到1100万桶/天,维持在疫情以来的最高产量附近,供给增加缓慢。同时EIA数据显示4月9日当周的美油库存创一年以来新低。4月第3周,布伦特原油现货与主力合约(6月)升水幅度从上周的1.3%上升到4%,短期多头情绪再次高涨;6月合约与12月合约的贴水幅度较上周也有所收敛,但衍生品市场在中期仍然看跌原油价格。从中长期的视角来看,全球原油的储备产能充足,原油价格料难有很大的行情。

4月第3周,能化品指数的风险溢价维持在37%分位左右,处在【中性偏贵】区间。工业品指数的风险溢价仍然处在历史极低水平。Comex铜的拥挤度小幅下降到65%分位,市场【中性偏乐观】的态度继续维持。农产品指数的风险溢价与前期持平,处在26%分位,目前估值【偏贵】。美债实际利率有所下降,4月第3周黄金价格小幅反弹1.81%,收于1775.85美元/盎司。

4. 汇率:欧洲疫苗接种明显提速,美债利率回落,美元继续调整

美国新冠新增确诊人数延续前两周的上升势头,新增确诊人数维持在7-8万。欧洲新冠疫情进一步改善,法国、意大利等国新增人数加速回落。根据美国疾控中心(CDC)的数据,截止4月17日,美国已经接种2.06亿剂疫苗、其中1.29亿人(占总人口的比重为39%)已经至少接种1剂,8247万人完成接种(占比24.8%)。每日接种人数上升至320万附近,英国、法国和德国等欧洲国家的疫苗接种加速明显。但在疫苗注射方面美国仍然遥遥领先,目前美国领先欧洲实现群体免疫的预期基本无法逆转。短期来看,疫情防控差仍然是美元最重要的锚点,随着美国疫情的反复,美元指数小幅调整,4月第3周收于91.53。

4月第3周,随着美元的走弱,人民币(在岸)升值0.55%至6.52。中美短期利差继续下降但仍在较高水平(90%分位以上),长期利差也处在80%分位,隐含汇率与实际汇率的价差与前期持平,目前处在中性偏高位置(65%分位),人民币小幅被低估。人民币的短期交易拥挤度维持在较低位置(9%分位),多头情绪保持【悲观】。金融市场资金面有所转向,海外资金重新转为大幅净流入中国债券和权益市场,北向大幅净流入247.09亿。

5.海外:美债利率下行并不意外,价值股估值提升的空间进一步缩小

4月第3周,美国公布初次申领失业金人数创下疫情以来的新低,密歇根大学的消费者信心指数回升至去年3月疫情爆发前的水平。从数据来看,美国经济恢复的速度较快,但是目前美债实际利率重新回到3月初水平(-0.77%),回升速度放缓,美债名义利率经历了快速上行后已经在1.6-1.7%区间震荡了一个月左右。4月第3周,美债10Y利率降至1.59%,4月15日最低跌至1.53%,创去年11月以来最大盘中跌幅。

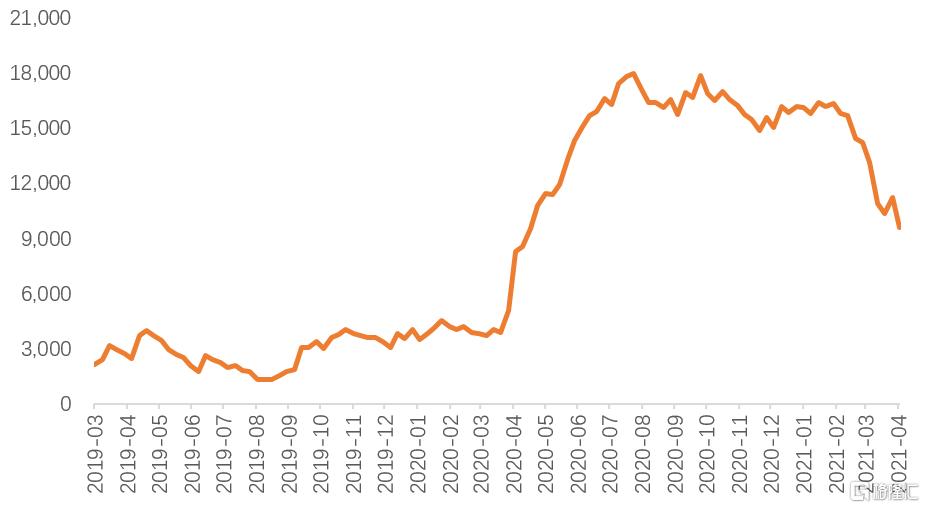

对于美债利率的下行,我们并不感到意外。第一,2月美债利率快速上行存在CTA趋势交易、MBS“凸性对冲”、SLR豁免到期迫使商业银行降低国债头寸等交易性因素的助推,3月末这些短期交易性利空因素已经基本落定。第二,美国财政部TGA账户余额从3月初的1.4万亿美元缩减至4月初的9550亿美元,向市场投放了大量流动性,缓解了财政刺激下的美债供给压力率。第三,4月日本进入新财年,日本投资者开始大量购买海外固定收益资产,从之前卖出美债转为买入,拉低美债利率。

图4:美国财政部TGA账户余额大幅下降(单位:亿美元)

资料来源:WIND,天风证券研究所

美债空头明显减弱,美债期货非商品空头持仓头寸从3月2日至4月13日下降了37%。美债10年-2年的期限价差与上期基本持平,处在53%分位的中性位置。我们预计受空头交易回补和配置资金上升的影响,美债利率短期回落至1.5%左右,但不改中期继续上升的趋势。随着复苏斜率明显走强,未来实际利率还有一定上升空间。通胀预期继续在高位震荡,未来上升的空间较小。维持本轮名义利率高点在1.9%-2.1%左右的结论。

美股估值水平基本与前期持平,目前美股整体估值处于历史高位。标普500和道琼斯的风险溢价继续处于过去十年的10%分位以下(分别低于中位数1.28和1.21个标准差),纳斯达克的风险溢价也处在21%分位的较低位置(见图3)。美元的流动性溢价进一步下降至18%分位左右,流动性环境宽松。美债利率下跌,一定程度上释放了对成长板块的估值压力,价值股的比较优势逐渐走弱。

报告来源:天风证券股份有限公司

报告发布时间:2021年4月20日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK