被楼继伟猛批的影子银行,该不该一棍子打死?

source link: https://www.gelonghui.com/p/435288

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

被楼继伟猛批的影子银行,该不该一棍子打死?

作者:巴九灵

来源:吴晓波频道

在12月20日的中国财富管理50人论坛上,全国政协外事委员会主任、中国财政部原部长楼继伟发表了一番重磅演讲,引起了业内一阵轰动。

他究竟说了什么呢?简单归纳是以下八点:

1. 金融乱象对国内大循环的危害。

2. 金融回归本源,为实体经济服务。

3. 去杠杆,治理乱象的方向不能动摇。

4. 混业经营不是方向,要向分业转型。

5. 相对于股票市场,债券市场是短板。

6. 要防止数据金融平台大而不能倒。

7. 宏观审慎监管要面向事前、事中。

8. 系统性风险处理要以纳税人利益为上。

其中,引发热议的主要是与近期的几个金融热点有关的话题。

比如,第5点针对的是最近大型国企债券违约事件,对此,楼继伟直截了当地指出:信用债应全部退出银行间市场。

再比如,第6点和第7点提到了蚂蚁集团上市的事,他认为,防止赢者通吃“大而不能倒”,对蚂蚁的约谈和暂停上市,实际上是防范系统性风险于事前、事中。

不过,争议最大的部分,是对影子银行的态度。楼继伟这样说道:

我们的“银行的影子”,一点正面作用都没有……严重影响国内大循环。

何为影子银行?

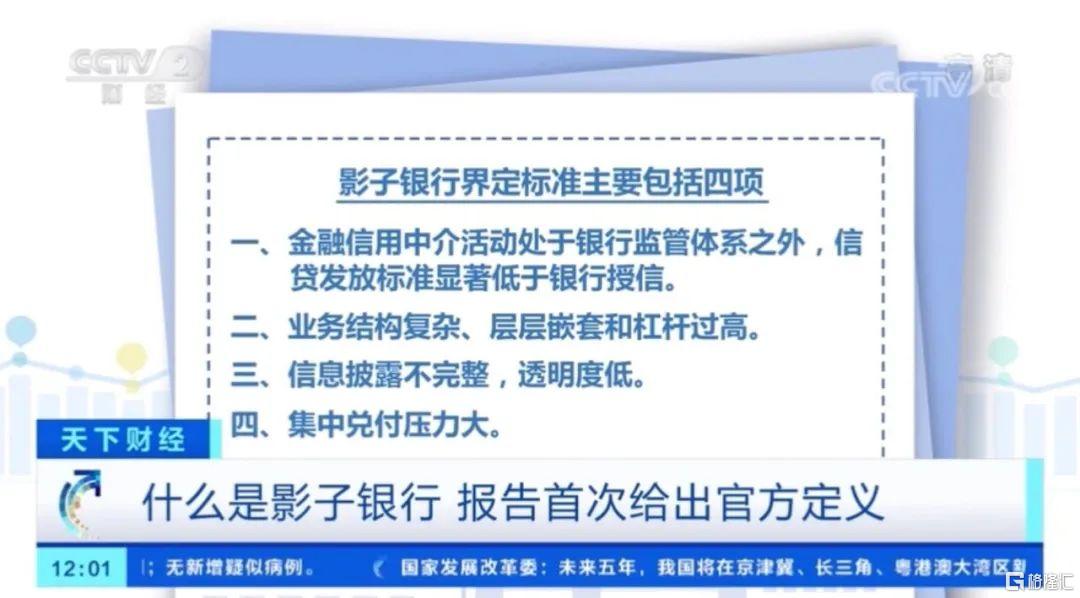

根据不久前中国银保监会发布的《中国影子银行报告》,影子银行是指常规银行体系以外的各种金融中介业务,通常以非银行金融机构为载体,对金融资产的信用、流动性和期限等风险因素进行转换,扮演着“类银行”的角色。

它与银行最大的区别在于:有银行的信用功能和信贷扩张功能,却不受正规金融监管机制的管控,资金流向十分隐蔽。

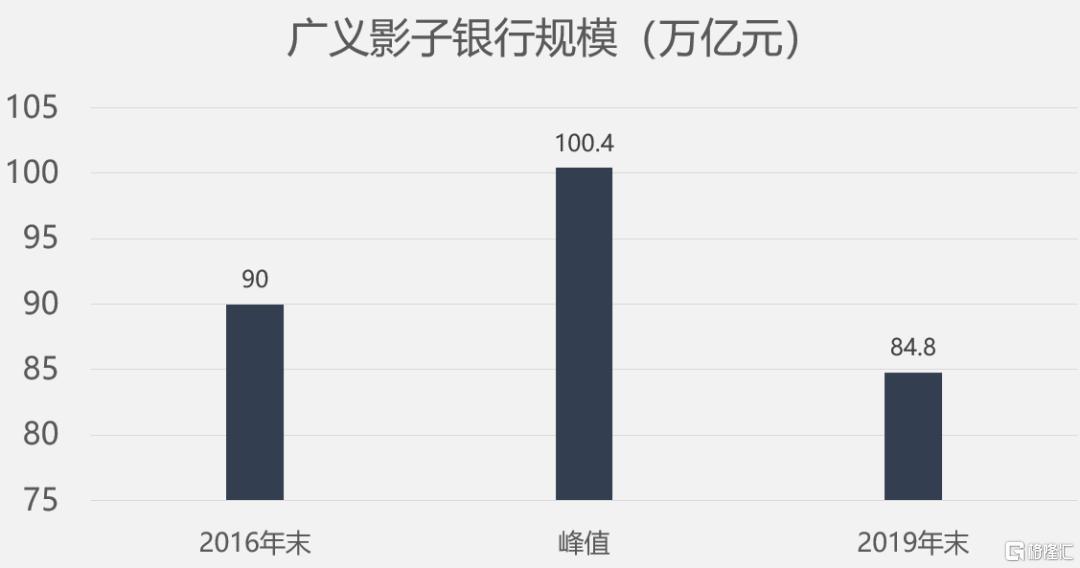

据这份报告,截至2019年底,中国广义影子银行规模为84.8万亿元,占当年GDP的86%。而这已经是一番整治过后的数据,历史峰值是在2017年,达到了100.4万亿元。

这在全世界又是什么水平呢?

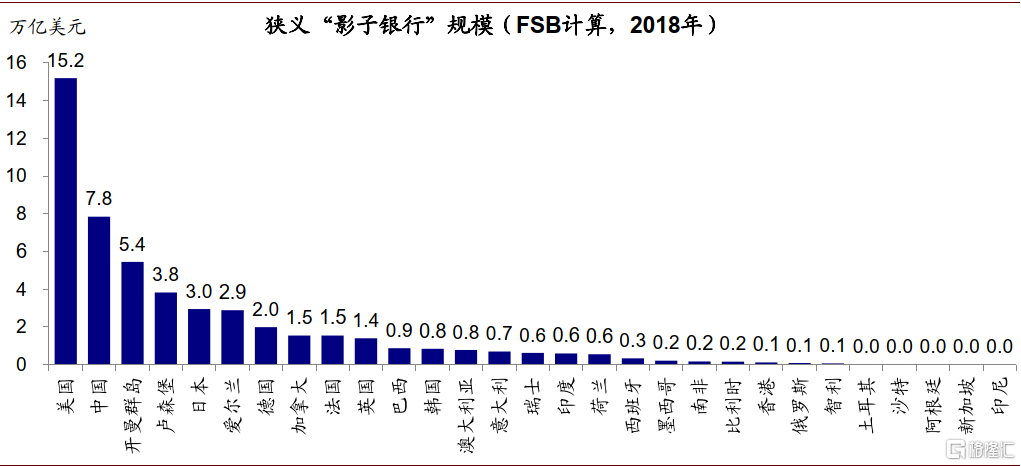

从全球来看,据FSB测算的全球狭义“影子银行”规模(2018年),中国排名全球第二,规模超过美国的一半,是日本的2.6倍,英国的5.6倍。相比其他国家,中国影子银行的规模不算太夸张,但也不算小。

*据《中国影子银行报告》,影子银行分为广义和狭义两种。广义影子银行包括同业理财及其他银行理财、银行同业特定目的载体投资、委托贷款、资金信托、信托贷款、非股票公募基金、证券业资管、保险资管、资产证券化、非股权私募基金、P2P、融资租赁公司、小额贷款公司提供的贷款、商业保理公司保理、融资担保公司在保业务、非持牌机构发放的消费贷款、地方交易所提供的债权融资计划和结构化融资产品。其中,同业特定目的载体投资和同业理财、理财投非标债权等部分银行理财、委托贷款、信托贷款、P2P和非股权私募基金等业务,影子银行特征明显,风险相对较高,属于狭义影子银行。

但问题是,处于灰色地带的影子银行,为何能如此野蛮生长?

这里就要说到中国影子银行的其中两个特征:1. 影子银行资产端和负债端均与银行密切相关;2. 存在刚性兑付或具有刚性兑付预期。

朱民教授也曾在《刚性泡沫》一书中提到:“中国影子银行之所以发展到今天的规模,很大程度上离不开中国政府对影子银行所提供的隐性担保。”这里的政府,主要指央行。

假设一个理财机构告诉你,我们的理财产品是跟银行合作的,你的资金去向是银行,很安全,还承诺你高于银行普通理财产品的收益,这时你会不会很心动?

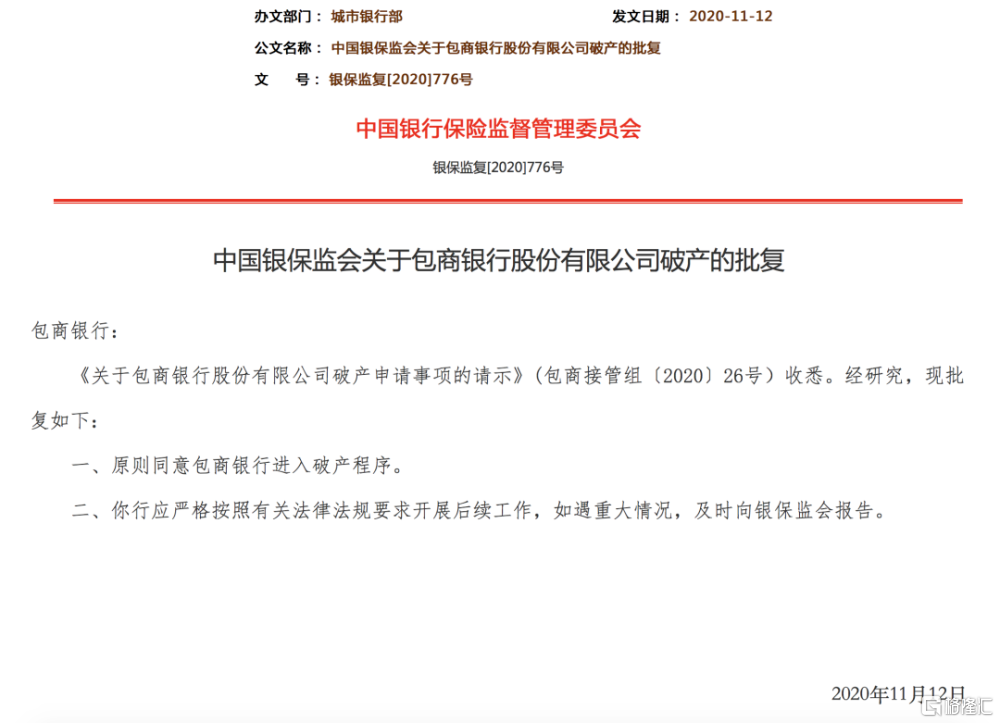

但如今,有一件事正在打破大家对影子银行业务的刚性兑付预期。11月,法院受理包商银行破产清算申请。试想,当我们看到银行都可以破产,当理财机构再做出与上面同样的承诺时,你的内心自然会多留一个心眼。

写到这里,小巴总结一下,中国的影子银行既不受管控,规模还不小,就好比一辆车开上高速,不仅“无证驾驶”,还存在一定的“超速”迹象,确实该管管了。

那么,问题来了,当年影子银行为何发展如此迅速?在今天,影子银行又是何角色?该不该一棍子打死?该如何监管?下面来看看大头的分析。

正规(体制内)金融,目前主要服务于大的国企和地方政府项目,但实体经济中有很多需求、很多有市场效率的项目无法获得正规金融服务,影子银行应运而生。

无论是正在被规范的消费贷,还是影子银行,都是一种金融服务,对应某种合理需求,有一定正面作用。承认其正面作用,是尊重市场规律的一种表现。

当然,我们绝不应放任其野蛮生长,应对其加强监管,这方面不应有什么法外之地。但监管不应等于一棍子打死。一收就死,一放就乱,应在收放之间进行平衡,破解之道在于提高监管水平。

楼部长在演讲中提到“2016年前短短数年,我国资本市场发生了严重的混乱”,但我们也要看到之前影子银行发挥的作用。以房地产为例,如果2012年之前,当时经济处于过热状态,如果没有影子银行给开发商提供贷款,那么当年在市场需求很旺盛时,就可能会导致商品房供应不足,继而导致房价进一步暴涨的情况。

或者,当房地产和国企都从传统金融渠道争抢贷款时,就会导致利率大幅上行,继而降低了经济的潜在增速。这实际上说明,金融发展的滞后,会抑制经济的潜在增速。因此,不宜把金融与实体经济对立起来。实际上,国家把金融定义为国民经济的“血脉”,对于国民经济的畅通起到关键作用。

在过去,影子银行的存在既有客观原因,也发挥过正面作用。但如今遇到的质疑是——影子银行是否会影响经济大循环?

这是因为在经济上行期,影子银行被需要,甚至对经济有助推作用。但到了经济不太好时,大量的钱从实体经济出来,进入到所谓的虚拟经济,为什么钱会流入虚拟经济?核心还是因为实体经济相对不是那么好,导致实体经济回报率持续下降。

为什么实体经济不好?这里面因素很复杂,有海外去全球化的原因,也有其他因素,比如与国内政策阶段性趋向有关。当前我们不刻意追求高增长,集中精力进行结构性改革。

因此,对于影子银行,我认为既不能任由其野蛮生长,也不能一棍子打死,应将其纳入监管,置于阳光之下。

由于我国金融体系中银行占据绝对主导地位,针对银行机构的“相对优势”自然有很大吸引力,影子银行容易发展壮大。当然,这跟当年特定阶段的监管机制也有关系。

刚性兑付是影子银行体系获取资金的“护身符”,是影子银行能够膨胀发展的重要原因。由于缺乏严监管,影子银行缺乏正规银行体系自带的安全属性,主要靠刚性兑付进行弥补。

但这种刚性兑付是一种“假刚性”,对系统性风险无能为力,所以,除了营造表面上的安全感之外,靠刚性兑付发展起来的影子银行业务很容易被一些系统性风险因素击溃,继而引发更大的系统性风险。

正是在这个意义上,打破刚性兑付对影子银行无序扩张具有釜底抽薪的效果。过去几年,我们坚定打破刚性兑付的决心,很大程度上也源于此。

影子银行是为利而生的,具有天然的叛逆性,往往不把宏观调控政策当回事,只要有利可图,便不惜违法违规。

比如中央政府在提示和控制房地产、地方政府融资平台风险时,大量影子银行依然毫无顾忌地将资金流向这些领域,有些甚至为高污染、高能耗、产能过剩等产业注资,严重影响了国家产业结构调整及供给侧结构性改革。尤其影子银行还在一定程度上掩盖了地方政府的债务问题,埋下金融风险隐患。

影子银行在规避监管、获取高回报上,远非正规金融组织的正规金融业务能比拟,这样也容易诱发正规金融组织犯“红眼病”,或放弃业务操守,将资金通过各种暗道流向影子银行,做获利高的产品或信贷项目,或与其他金融组织合作,为各种非法金融活动大开方便之门。

而当影子银行将正规金融机构的客户抢走,既会造成金融机构业务流失,也会加剧银行与影子银行之间的明争暗斗。

针对影子银行实际产生及其有可能带来的金融危害,我认为应从纳入有效监管范围、及时研究和推出影子银行风险隔离机制、集中力量加强对社会金融监管、加强对影子银行的统计监管等多方面入手,监管丝毫不能放松。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK