要硅谷,不要华尔街

source link: https://www.gelonghui.com/p/435251

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

要硅谷,不要华尔街

过去20年,互联网在各种意义上改变了中国。包括社交、购物、支付习惯在内的中国人生活方式的重塑,与互联网的发展史紧密联系在一起。

回顾过往,硝烟弥漫。从社交乱战到3Q大战,再到后来的外卖大战、共享单车大战。一言不合便大打出手,成了互联网行业的特色。“混乱是阶梯”,资本的扩张是一场权力的游戏。但游戏需要规则,当旧的规则不再适用于新时代新气象,代表着重新制定规则的时候到了。

近期互联网世界发生的一系列大事件,从反垄断罚单、社区团购、到互联网平台下架存款产品,看似事关不同领域,实则种种迹象皆成为了指向同一个答案的草蛇灰线,而终点处写着的是互联网下一个十年发展方向的八字真言——要硅谷,不要华尔街。

01

雪中送炭

12月20日,继蚂蚁集团之后,百度度小满、京东金融、腾讯理财通、滴滴金融、中国平安旗下陆金所、天星数科等平台相继下架互联网存款产品。

各家平台官方纷纷发出回应,虽然措辞不尽相同,但公文里不约而同地出现了同一句话:坚决落实监管相关规范和要求,持续密切关注监管意见。然而,这次下架互联网存款业务并不是监管层的明确指令,而是互联网平台的自发行为。那么,监管的意见是什么?

12月15日,央行金融稳定局局长孙天琦在第四届中国互联网金融论坛上表示,“互联网金融平台开展此类金融业务,属‘无照驾驶’的非法金融活动,也应纳入金融监管范围。”

此前,孙天琦已经发布《线上平台存款:数字金融和金融监管的一个产品案例》的署名文章,指出了互联网存款存在的种种问题和风险。

“非法”和“风险”,关键词有了,剩下的一切都是那么顺理成章。于是,“无形的手”打了个响指,一夜之间,几乎所有巨头的互联网存款产品都消失了。但我们想知道的是:互联网金融,是否真的罪大恶极?

如果说资本主义每个毛孔都滴着血和肮脏,那么华尔街就是不停歇地泵送肮脏血液的心脏。但中国的互联网金融与之不尽相同,在降生之初并不带有原罪。相反,它来到人世间时,满怀着人们美好的寄托和希望。

据官方统计,目前11家头部互联网金融平台上展示的银行,涉及存款在售的银行50多家,绝大部分为中小银行。而我国绝大多数中小银行都有业务少、涉及领域狭窄的问题,外围更存在大行“抢客户”的现象,获得资金来源可谓十分艰难。

互联网平台的介入一定程度上解决了这个问题。中小银行缺少流量和用户,而互联网恰恰是和用户最接近的行业,天生拥有用户基因和巨大流量,因此大幅拓宽了中小银行获取存款的渠道,为中小银行带来了数量可观的零售用户。

在我国银行体系中,国有大行和全国性股份行是骨架,众多的城商行、农商行、村镇银行、民营银行及农村信用社等中小银行则是毛细血管,在下沉金融服务、支持小微企业发展方面有不可替代的重要作用。

互联网巨头们为夹缝中求生存的中小银行开辟了一条“生路”,怎么说也是功德一件。

但问题在于,互联网企业并非乐善好施的活菩萨,它们在一开始就可能各怀着自己的小九九,并且随着这场合作的深入,终于将对方和自身都逼到了绝路。

02

华山论剑

利益是相互的,在这场合作中,互联网巨头也得到了自己想要的东西。银行存款产品提升了互联网平台的用户粘性,在近年货币基金收益率持续下滑的情况下,年化收益率在4%左右的银行互联网存款产品,成为互联网平台留住客户资金的重要“救命稻草”。

另一方面,互联网巨头们对金融的热情始终未曾消减。

互联网公司拥有流量,但流量变现是个永恒的难题,腾讯、网易找到了游戏,阿里、京东深耕电商,抖音、百度们则更依赖广告。但相比这些,金融无疑是一种利润更高的方式。做互联网金融和做外卖的毛利率差距,竟然可以达到整整两倍!

如此惊人的利润,也难怪互联网巨头们一窝蜂涌向金融。数万亿的市值,毕竟不是天上掉下来的。

在金融领域,互联网凭什么打出一片天?答曰:技术和流量。

相比银行,互联网公司凭借手中的大数据和精准的用户画像,能够以自家拳头APP为核心,搭建一套完整的商业信用体系,并且比传统银行提供更为精准的金融服务。

上个月,搞直播的快手也获得了支付牌照,加上前期申请的“老铁支付”商标,显然剑指互联网金融。但也只是剑指而已,目前快手还处于起步阶段,要想真的“666”,相比其它巨头,还需要拿到券商、保险经纪甚至互联网小贷牌照,“做戏做全套”嘛。

还有一点,则是互联网拥有最先进的技术和人才,它们更了解用户,因此推出的产品也往往更人性化有温度。相信大家都有直观的感受,我们日常用的外卖、打车软件往往比较页面清新,功能直观。而大部分银行app只想用两个字评价:冷、硬。

另外,购物、外卖、打车等也都是频率更高的消费场景,再加上和用户切身相关的金融方面业务,“绑定”一词,可谓被互联网巨头们在所有层面上做到了极致。因此,互联网公司在支付的基础上切入金融领域,通过存款借贷等产品完善金融生态可谓水到渠成,因为闭环永远是最好的。

但是,从千方百计打开你的钱包到替你保管钱包,看看西方国家依旧还在保守地使用着现金,不知道被我们嘲笑过多少次。互联网金融看似让我们的生活更便利了,但这是否同时意味着自由,还有待考量。

中小银行和互联网的牵手,本是一笔“win-win”的交易。但可惜,最后这种合作终究还是失去了它的本来面貌。

从支付、存款到借贷,互联网把普惠金融做到了自己想要的“普”,这意味着大规模的流量和流水;却在某种层面上忽略了更为重要的“惠”。互联网的老毛病了,从南天门打到蓬莱东路,战场不重要,讲究的是一个手起刀落,不死不休。

这场面我们早就见怪不怪了,到了金融领域还是老样子。既然大家在同一座顶峰相见,说不得,总要来一场华山论剑,只有最后的胜者才能拿走写满致富密码的九阴真经。于是老一套再次上演:价格战、烧钱,谁怂谁出局。

然而这把火烧得太过,一旦房梁烧塌,大家只能一起出局。

03

釜底抽薪

战场被分割为两部分,一部分是互联网巨头之间的横向战争。通过各自跑马圈地,巨头牢牢占据了各自的店家、直播商家、车主这部分基本盘。在建好护城河的基础上再去攻城略地,向更大的群体推广自身的金融服务。一统天下很难,但至少旱涝保收。

所谓攻城略地,无外乎通过红包优惠等引流手段抢夺用户。数据统计,互联网企业计划在去年春节期间发放的现金红包规模达百亿元。快手傍上央视鼠年春晚,面向全球红人发红包;今年的牛年春晚则被pdd承包了,而pdd年初刚通过持股付费通获得支付牌照。

发红包是好事,毕竟用户得到了实惠,也没人吃亏。毕竟这点钱对互联网大佬来说,洒洒水啦。但和中小银行之间纵向的较量,就没那么简单了。

互联网平台为了吸引用户,当然要选择对用户来说的最优方案。前些日子,在部分平台上甚至出现了接近5%年利率的储蓄产品。

比如富民银行与享车平台合作的5年期存款产品,年利率为4.8%;北京中关村银行在互联网平台发布的5年期存款利率亦高达4.875%,其行长杨新军曾先后在乐视金融、苏宁银行任职,堪称互联网金融老炮儿。

除此之外,互联网平台还有各种五花八门的返利红包、新手贴息券、现金奖励等手段,为揽储增加含金量。

然而,用户纷涌而至,互联网平台是开心了,但银行呢?

互联网企业对合作银行各类存款产品进行集中比价,按利率高低进行展示。尤其是年末资金紧张,揽储竞争激烈,中小银行们为获得显著位置,不得不争相抬高存款产品利息,导致有些产品实际利率早已突破利率自律定价机制的上限。这样的做法,后果是非常严重的。

首先,银行为覆盖日益走高的存款获取成本,不得不在投资方面承受更高风险以赚取更高回报。这就形成了流动性方面的隐患,尤其是前段时间发生的地方国企面临债务兑付违约事件,中小银行的踩雷风险不可谓不大。

另一方面,并不是所有互联网平台都拥有自己的国民APP,巨头们尾大不掉,但中小互联网企业数量更多,经营风险无法避免,该如何处置?

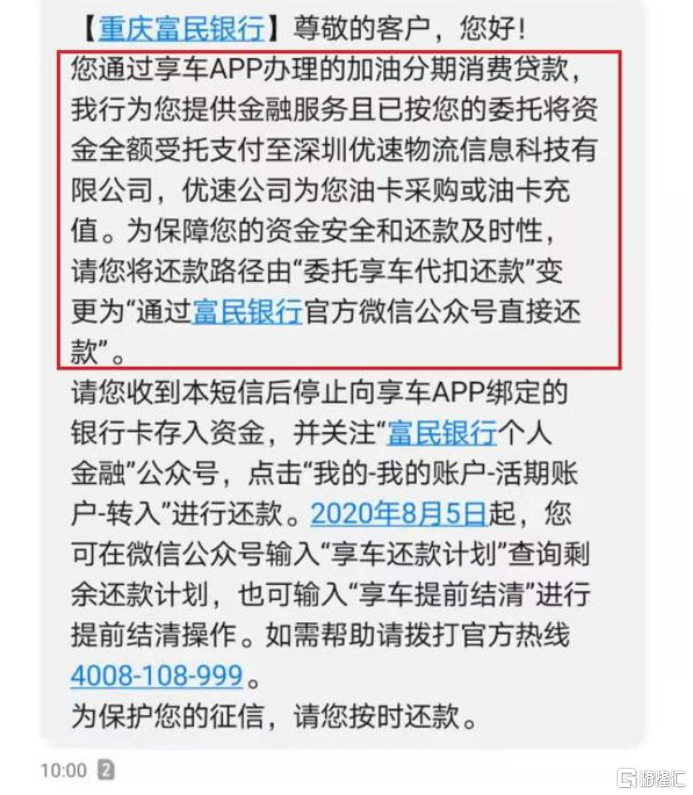

上周享车APP的爆雷就是个典型的例子,富民银行也因此陷入借贷旋涡。用户在平台领到的9折加油卡变成了消费贷款,莫名收到催款短信才得知真相。目前享车APP已经不能正常使用,而其涉及的用户遍布全国,预估20多万人,有的最高背负贷款上百万。

享车APP还只是个名不见经传的小平台,造成的损失已经如此惨重,何况真正的巨头?银行流动性风险、企业经营风险、用户还贷风险,正常情况下风险很难同时兑现,但万一有黑天鹅事件发生呢?比如说,疫情。

美国次贷危机距今不过十几年,我们当然不想看见同样的故事在中国发生。或者再往近处看看,隔壁泡菜国银行倒闭、互联网巨头掌握国家资本、财阀横行霸道的剧情,没有人希望在我们自己的国家上演。

危机就在身边,当然不能等到火烧眉毛才处理。

04

尾声

无论股灾、大萧条还是次贷危机,归根究底都有监管不力的因素。相比西方国家,我们不得不为社会主义制度的优越性自豪,谈到宏观调控的及时有效,中国的监管层始终首屈一指。

在针对互联网平台存款产品的讨论中,孙天琦一再强调的也是监管,并给出了七条具体建议,而非野蛮的一刀切。毕竟,中小银行目前在支持小微企业发展方面的重要作用无法替代。而金融服务经济实体,也是国家一直在喊的口号。

互联网的触角伸得足够长了,但一定要明白什么可以做,什么碰不得。作为国家命脉之一,金融系统的安全稳定是第一位的,而资本的无序扩张无疑是一颗定时炸弹。无序、狂乱的国家肯定不是我们想要的,因此,监管必须出手,而且要及时出手。

从反垄断罚单到社区团购降温,一切迹象都显示,老一辈互联网人驰骋沙场、攻城略地的洪荒年代结束了,来到新世界,一切都要照规矩办事。

但这并非国家针对互联网企业,而是巨头们已经在某种意义上失去了初心。掌握着我国最高水平的人才和前沿技术,却做着卖菜、存款的生意,多少沾点赛博朋克。

毕竟,互联网的使命是通过技术创新让世界变得更美好,不是吗?

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK