腾讯和阿里的这场文娱战争,要怎么打?

source link: https://www.huxiu.com/article/218342.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

腾讯和阿里的这场文娱战争,要怎么打?

周四早上,小明用QQ音乐《智商二五零》作为铃声叫醒自己,路上打开腾讯新闻查看鹿晗的恋爱声明,在地铁打开腾讯动漫看新一集的《狐妖小红娘》,早上到7-11用支付宝买了黄晓明代言的良品铺子作为早餐,此后开始工作。

下班后通过淘票票买了一张《羞羞的铁拳》去看电影欢乐一晚,回家路上打开斗鱼观看张大仙的《王者荣耀》直播,之后打开优酷VIP会员看完了《白夜追凶》的结局。然后打开咸鱼买了一个11区的绫濑二手手办。临睡前打开起点中文网的《废土崛起》,再度打开王者荣耀来一场匹配,然后沉沉睡去。

这是一个普通人的一天,这一整天的娱乐生活都已经被腾讯和阿里巴巴霸占。尽管众多的创业者在互联网领域不断的想要寻找突破口,看起来已经打破了某些边缘区域,然而不得不承认的是,在BAT的垄断下,创业公司几乎没有出头的可能性。

在5000亿规模的泛娱乐行业,也是阿里巴巴和腾讯两家独大,占领动画、漫画、文学、影业、游戏、音乐、体育、电竞、视频各个泛娱乐细分领域。二者尽管有着同样的目标,却采取不同的做法,二者差异到底在哪儿?

一、腾讯IEG,阿里大文娱,不同的泛娱乐布局

2011年腾讯副总裁程武提出了泛娱乐的概念:基于互联网与移动互联网的多领域共生,打造明星IP的粉丝经济,其核心是IP,可以是一个故事、一个角色或者其他任何大量用户喜爱的事物。此后2012年腾讯正式布局泛娱乐,成立IEG互动娱乐事业群。

2015年成立阅文,泛娱乐版图正式形成。阿里巴巴也紧随其后,2013年阿里收购虾米音乐成立大文娱的前身数字娱乐事业部,此后不断并购并在2016年正式成立大文娱板块,2017年成立游戏事业群,大文娱板块补全。

在泛娱乐6年的发展历程中,腾讯和阿里巴巴通过并购或内部孵化的方式,成立了自己的泛娱乐矩阵,腾讯IEG统管泛娱乐,阿里以大文娱布局,两家公司形成了目前的泛娱乐生态。

腾讯泛娱乐如何布局?

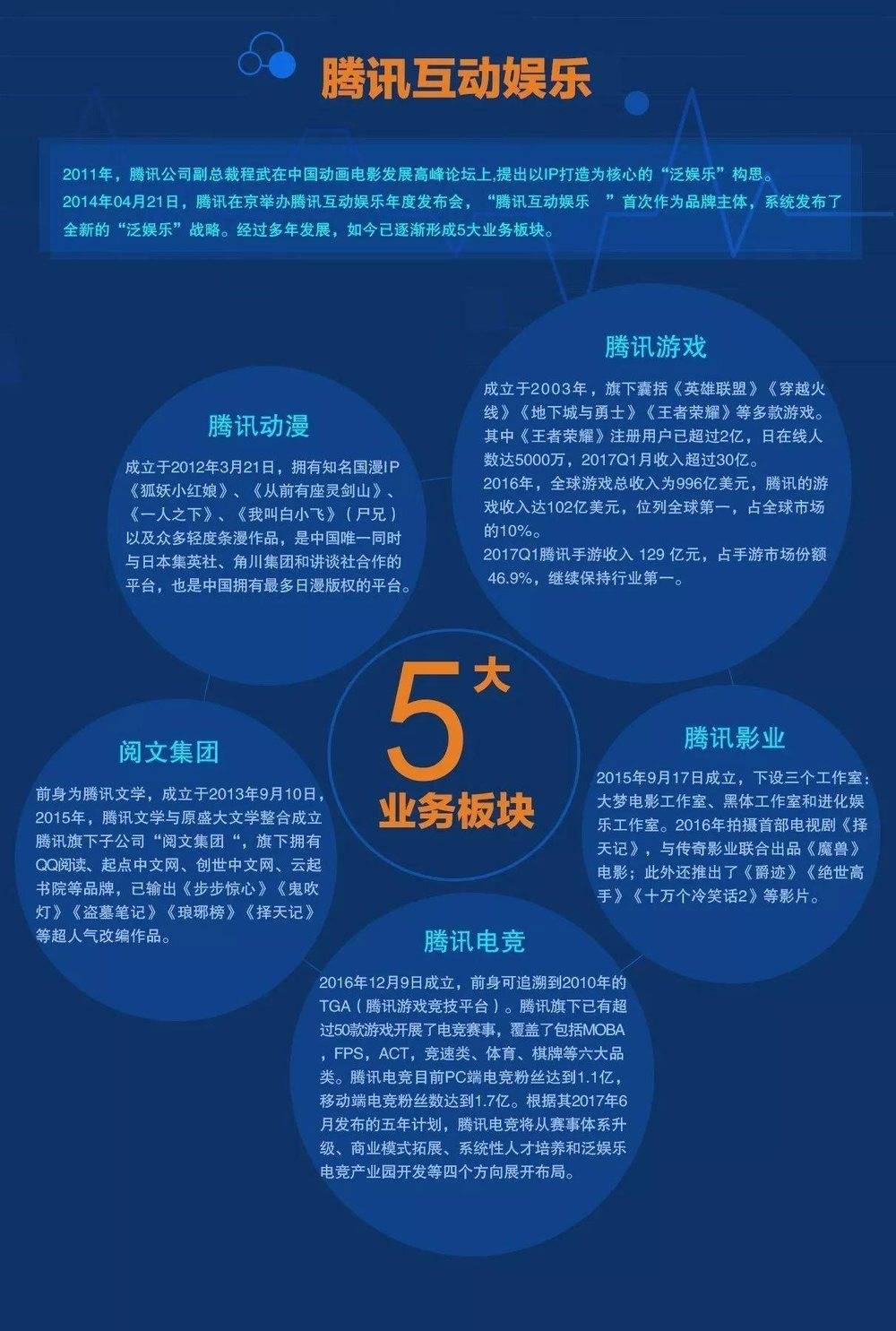

腾讯泛娱乐以IP为核心,通过互联网平台连接IP,将IP以互联网的方式分发出去。从组织架构上看IEG旗下四大实体业务组成了腾讯泛娱乐的核心,四个业务分别为:腾讯游戏、腾讯文学(核心阅文集团)、腾讯电影(腾讯影业,企鹅影业,B站,斗鱼直播等)、腾讯动漫。

泛娱乐的四大业务互为依托,形成整体的产业链,腾讯动漫和腾讯文学生产和孵化IP,腾讯电影和腾讯动漫输出动画、电影、网剧网综内容,同时借助分发平台腾讯影业将IP进一步孵化扩大,腾讯游戏和腾讯影业则负责IP变现,增加用户粘性,实现了从IP生产到孵化再到变现的一站式生态。所以,我们可以看到腾讯泛娱乐的核心以腾讯文学(阅文集团)的IP为起源和核心。

配图来自游戏茶馆

我们先来看腾讯的IEG发展历程:

2011年1月底,腾讯成立50亿元的产业共赢基金,3Q大战带来了腾讯的开放,腾讯提出泛娱乐概念;

2011年,腾讯4.5亿元投资华谊,次年成立“互动娱乐事业群”(IEG),探索游戏之外的文学、动漫、影视、视频、QQ音乐等业务;

2012年,腾讯和动视暴雪达成战略合作,独家代理COD OL,此后2014年开始,腾讯加大第三方投资并购,其中腾讯投资和收购的游戏公司已达60多家,先后投资/收购美国《英雄联盟》的开发商Riot Games、收购芬兰手游开发商Supercell,也包括西山居、乐元素、掌趣科技、乐逗游戏等超过38家国内游戏公司;

2013年,微信电影票上线,和并购格瓦拉升级为微影时代,2017年微影并入格瓦拉,成立猫眼微影;

2015年3月,腾讯文学并购盛大文学,成立阅文集团,囊括了起点中文网、创世中文网、潇湘书院、红袖添香、云起书院、QQ阅读、中智博文、华文天下等知名网文平台,腾讯自此掌控了国内80%小说IP资源,一家独大。

2015年9月,腾讯成立了两家电影公司,腾讯影业和企鹅影业。2016年12月腾讯投资博纳影业;

2016年7月,QQ音乐业务和中国音乐集团合并,更名为腾讯音乐娱乐集团,酷狗、酷我、QQ成为一家;

2016年12月,腾讯电竞成立,泛娱乐五大业务矩阵成型;

2017年,腾讯完成了对十家动画漫画公司的投资,期中包括玄机科技、动漫堂、铸梦文化、绘梦动画等;

2017年腾讯投资二次元视频平台B站,此前投资斗鱼、映客、全民直播、龙珠直播等直播分发平台,同时投资了短视频平台快手。

阿里巴巴的泛娱乐布局

阿里以销售渠道起家,在并购了UC、优土的强势流量之后,再补齐了影业、文学、数娱,最后再补齐了游戏变现渠道。因此流量分发是阿里泛娱乐的基础,并购力度和深度是泛娱乐发展的依托。

阿里巴巴大文娱从架构上在2016年下半年形成了“3+X”的业务矩阵。3个核心分发平台分布是:优土视频平台、UC事业群(UC浏览器+神马搜索)、垂直业务群(APP分发及票务游戏分发平台)三大分发平台,以及辅助性的X个内容,包含阿里文学、阿里游戏、阿里影业、阿里音乐、优酷网综电视剧等。

配图来自游戏茶馆

我们再看来看阿里巴巴大文娱的发展历程:

2006年阿里入股华谊,此后再次入股;2015年3月,阿里入股光线,2016年12月阿里投资博纳影业;

2013年,阿里成立了数字娱乐事业部,收购虾米音乐。2014年收购天天动听,此后升级为阿里星球;

2014年3月,控股文化中国宣布向阿里发行,参投《西游降魔篇》;

2014年4月,马云和史玉柱成立的“云溪投资”投资电视网络运营商华数传媒,布局阿里家庭娱乐布局的一部分,淘宝盒子也是其中一个合作部分;

2014年4月,阿里投资优酷土豆,次年10月全资收购;

2014年6月,阿里成立游戏分发平台,收购UC旗下的UC九游,次年3月九游完成阿里游戏的整合;

2014年6月,阿里巴巴收购阿里影业,次年4月淘票票和娱乐宝资产注入阿里影业;

2015年阿里文学成立,2013年被UC收购的书旗小说和UC书城是主要组成部分;

2015年9月,阿里体育成立,此前曾入股恒大,2016年3月,阿里电竞成立;

2016年12月,阿里应用分发成立,整合豌豆荚、九游、PP助手、UC应用商店、神马搜索,并联合YunOS应用商店等应用分发平台;

2017年3月,阿里巴巴收购大麦网,9月成立文娱现场娱乐事业群;

2017 年9月,阿里巴巴收购詹钟晖所在的广州简悦,并成立游戏事业群,简悦业务以自主研发、合作开发、代理运营并重;

因此,腾讯靠之前十年的借鉴产品积累再用买买买组成了现在的IEG,阿里巴巴靠买买买撑起了自己的大文娱版图,二者形成了差异化的成长路径。

二、腾讯重IP,阿里重分发

无论是腾讯的泛娱乐还是阿里的大文娱都是发展到一定阶段从原有业务所孵化出来的阶段性产物,因此新孵化的业务与原有业务有着紧密的联系和业务共生。

腾讯以游戏和社交起家,关系链和IP是核心,所以腾讯的泛娱乐以IP为主,再借由腾讯的影业和流量分发平台进行IP变现和孵化。对腾讯而言,没有IP就没有泛娱乐。

腾讯副总裁程武在2011年首次提出泛娱乐概念就明确了泛娱乐行业的核心是IP,自从2014年底腾讯收购盛大文学旗下的起点、红袖添香、潇湘书院再结合腾讯文学成立阅文集团一举囊括了国内80%以上的小说IP。而IP的风靡让腾讯在整个泛娱乐行业处于优势地位。

在IP核心下,腾讯把文学再度孵化,变为动漫、漫画、网综、电视剧、电影、游戏的IP进行IP影响力孵化,同时借助游戏和电影/网剧进行IP的变现,借助腾讯视频和直播短视频平台进行分发。自上而下进行产业的整合。

而阿里以淘宝起家,买货卖货流量平台,此后并购也多以流量平台为主,所以阿里的核心是流量分发,大文娱也以流量分发为基础开始布局,此后再通过买买买补齐上游IP和影业票务。

阿里的大文娱是以买买买起家,曾经的并购的核心诉求都是为淘宝系的购物平台提供海量的流量导入,之前并购/投资的UC,优土,高德,豌豆荚,微博都是这样的思路,所以流量分发是阿里的核心。

从腾讯和阿里巴巴的泛娱乐板块来看,腾讯最初的泛娱乐策略规划明确,最初提出了以IP为核心的泛娱乐战略,此后拓宽IP护城河并向下游的内容和游戏影业变现拓展。而阿里则在不断的并购和新业务整合中探索出了以内容分发和衍生品销售为依托的泛娱乐模式,二者的模式都是根据原有的优势业务的自然延伸,腾讯和阿里巴巴诞生时的基因决定了二者泛娱乐策略的差异性。

三、影业和游戏是竞争关键

在泛娱乐的目前发展趋势下,腾讯和阿里巴巴尽管各有所长各有软肋,但已经在泛娱乐领域形成事实上的垄断,其他公司已经成为大行业内的陪衬。

对于手握IP的腾讯来说,泛娱乐战略依旧面临挑战,这导致腾讯和阿里巴巴的泛娱乐之争仍然存在不确定性。

腾讯IP影业化上仍在探索,肩负腾讯IP变现的腾讯影业和企鹅影业在两年时间里IP影业化上成功和失败各占一半。

既有《精绝古城》《魔兽》《全职高手》的成功,但也有《择天记》《爵迹》《少年》《微微一笑很倾城》的口碑或票房不尽如人意的情况。而影业本身就是一个高风险的行业,大鹏《煎饼侠》票房11.59亿,但质量和口碑更上乘的《缝纫机乐队》的票房在5亿以下,这对投资者来说显然并未达到预期。

阿里影业也不好过。《摆渡人》《三生三世十里桃花》失利,《傲娇与偏见》《喜欢·你》等电影票房也并不高。

除了影业之外,游戏也是IP最为重要的变现模式。腾讯在游戏上孵化了王者荣耀和龙之谷这样的IP,同时也引入了火影忍者、剑侠情缘这样的IP开发。阿里游戏试图更大化的角力游戏市场。在9月26日,阿里巴巴10亿元收购詹钟晖的简悦正式成立游戏事业群,意味着阿里巴巴正式将游戏提到了大文娱内前所未有的高度。

对于泛娱乐来讲,最终的核心都是通过娱乐用户的生活方式来变现,最终核心的都是变现,作为变现优质渠道的游戏和影业来说势必成为阿里巴巴和腾讯的主要战场,腾讯试图不断扩大领先优势,阿里巴巴试图不断拓宽影业和游戏边界,分一杯羹。

但二者最终会走向不同的影业和娱乐方向,而不是在影业票房和游戏营收上巷战。

腾讯未来的做法或是最大化的IP产业链打通,将IP全产业变现。

而阿里的核心优势是流量和分发,淘系的产品销售渠道是阿里安身立命,而优土、华数、淘票票都是排名第一的分发平台,阿里势必用自己的优势来孵化泛娱乐产品。因此,阿里未来的两条路或比较清晰:

1、衍生品分销。借助淘票票和天猫淘宝的长期分发能力来销售IP周边,在美国,衍生品收入可以达到电影总收入的70%。如果对标2016年国产票房266.63亿,国内电影衍生品年营收至少超过622亿元,是一个远比电影本身更有潜力的市场,天生卖货的阿里不可能放过。

2、IP产品分发。影业和综艺电视剧需要的是宣传,而阿里拥有优土的强势分发平台,同时有淘票票卖票平台等,是天生的分发平台。淘宝联动此前的《大军师司马懿之军师联盟》、《白夜追凶》都是很好的内部整合营销,优酷自制剧《白夜追凶》的火爆也说明优酷对于影业分销有了一定的套路,淘票票甚至分销了40%的《羞羞的铁拳》电影票。

因此,阿里巴巴和腾讯未来的竞争方向会不同,而竞争只会越来越激烈。

四、腾讯和阿里巴巴泛娱乐竞争的不确定因素

优势的原生业务在一定程度上促进泛娱乐的发展时也会限制泛娱乐的发展,成为AT泛娱乐发展的不确定因素,也成为对方的突破口。

腾讯的不确定性1:IP全链路发展的使用效率是否高效

腾讯泛娱乐的布局速度需要加快,这势必带来腾讯泛娱乐的挑战,那就是能否将IP全产业链吃透,一鸡多吃是否能保证每种吃法都能对IP高度还原,以及保证IP的强有力的变现?

如果IP的一鸡多吃开发不完善,很容易造成类似《九层妖塔》的局面,IP过度改造被舆论诟病为成也IP败也IP。如果多次的IP开发失误对开发公司来说将会是重要的打击,若持续的IP开发失误不仅对IP会造成损伤,更重要的是会对IP开发公司的后续盈利造成影响。

腾讯的不确定性2:泛娱乐的发展速度是否跟得上期望

腾讯内部有天然的竞争机制和氛围,几乎所有的业务都是赛马相马制,多个项目组同时开拔,看谁能脱颖而出。但腾讯互娱只有一个,掌控IP源头的阅文只有一个,腾讯互娱需要支撑起腾讯从4000亿美元市值到8000亿美元市值的奔袭,如果泛娱乐的发展,没有达到马化腾或腾讯高层的预期,泛娱乐的架构势必会有所调整,进而会形成一定的动荡。

阿里巴巴泛娱乐的不确定性1:大文娱产业链的整合效率

对于阿里巴巴来说,大多数的大文娱产业都是先投资然后全资收购并购而来的,所以阿里大文娱最需要做的就是各个文娱板块子公司的有机整合。

大文娱的整合目前看起来比较成功,UC、高德、优土都不错,但阿里星球并不算成功,阿里影业的发展速度仍未达标。阿里大文娱继续发展还将补齐IP以及游戏等短板,将同样面临整合。能否整合各个子公司以及投资公司的资源,形成产业链,将是最大的挑战。

阿里巴巴泛娱乐的不确定性2:大数据的业务整合优势什么时候显现

尽管阿里旗下的APP已经在做数据的交叉复用,但这对于大文娱的分发和分销来说并不够,浏览行为和销售行为之间还是存在鸿沟,淘宝天猫对于大文娱自己的IP的孵化还有待发展,而只有阿里大数据的应用可以真正实现娱乐和电商一体化之后,阿里大文娱的护城河才算完整的建立了。

对于中国最大市值的两家互联网公司泛娱乐已经成为两家公司新的增长引擎,对于拥有最好泛娱乐生态(马化腾语)的腾讯IEG和试图将消遣转化为生产力(马云语)的阿里大文娱来说,比拼刚刚开始。

作者:毛琳Michael,互联网市场从业者,微信公众号:凤毛麟角(fengmaolj),微信:361986574

Recommend

-

93

原标题:知情人士称阿里文娱董事长俞永福将离职创业PingWest品玩11月13日报道,据接近阿里巴巴高层的人士消息,去年10月31日正式成立的阿里巴巴文化娱乐集团或将发生重大变动:阿里文娱集团董事长兼CEO俞永福即将离职,这一人事变动在阿里

-

110

阿里大文娱突围梦受阻,传俞永福即将离职创业-36氪阿里大文娱突围梦受阻,传俞永福即将离职创业36氪的朋友们·2017-11-13 00:22阿里文...

-

82

“太子”的垮掉和阿里大文娱的命运“太子”的垮掉和阿里大文娱的命运indigocode2017-11-13 10:16

-

30

E大最新文章:这场战争,请弱者走开 - E大今天在微信公众号"长赢指数投资"上发布最新文章:这场战争,请弱者走开这篇文章看得我心潮澎湃,我把部分章节摘录下来:这一天有三件关于ETF计划的事情引起了我的注意:第一件,是经过连续暴跌,第三轮计划的“已投入年化收...

-

41

或许你去便利店的时候多多少少会发现一台面向你的屏幕,或许有收银员向你推荐这种新的支付方法,而在这背后,是一场巨头的较量。 距上次发文已经8个月过去了,这8个月我从「线上」去到了「线下」,从「国外」回到了「国内」,我从跨境零售电商行业回到了国内零售行...

-

5

← 今日好价:WMF中式厨刀为什么撑杆跳运动员要自带杆子参加奥运 →Diehard @ 2021.08.02 ,...

-

2

未来这场乌克兰战争可能会颠覆不少人的认知 [复制链接] 分享: 楼主...

-

11

这场战争正在冲击世界经济 7小时前 7,455 本文来自格隆汇专栏:智本社,作者: 清和社长 俄乌战争如何冲击世界经济?是否改变美联储的紧缩预期? 这场战争...

-

2

腾讯、阿里、字节的出海战争 ...

-

6

BTCWan1天前2590稳定币市值目前占据加密货币总市值的 10%以上 ,如果不包括 ETH 和 BTC

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK