趣店IPO估值300亿,未来仍将有数倍增长?

source link: http://36kr.com/p/5097507.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

趣店IPO估值300亿,未来仍将有数倍增长?

编者按:本文来自微信公众号爱分析ifenxi(ID:ifenxicom),指导:凯文、张扬,撰写:刘馥亮。36氪经授权转载。

2017年9月18日,趣店向SEC提交IPO申请,目标融资7.5亿美金。2017年上半年,宜人贷净利润达到6.2亿元,趣店是9.7亿元,顺利上市的趣店将超过宜人贷,成为市值最高的金融科技中概股。

爱分析给予趣店2017年估值在300-340亿元之间,未来趣店市值的想象空间来自用户数量和单客生命周期价值的增长。其中,现有渠道用户数尚有一倍左右的增长空间,单客生命周期价值则有数倍的增长可能。

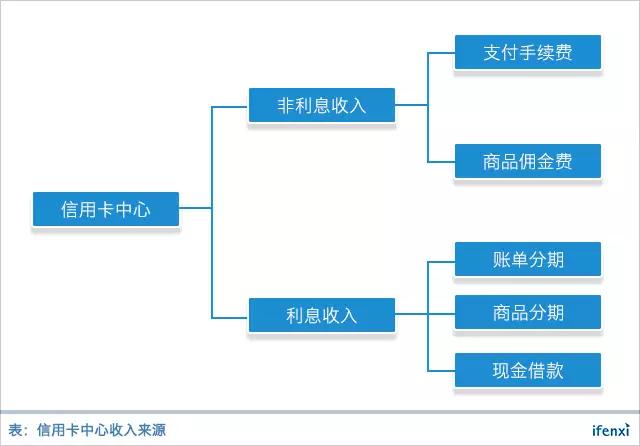

爱分析认为,消费金融公司可对标信用卡中心。信用卡中心收入来源于手续费和利息收入,与信用卡中心相比,趣店缺少支付手续费和账单分期两项收入来源,趣店的强项在于现金借款,商品佣金费和商品分期收入目前占比较小,且商城的增长难度较大。

信用卡中心通过信用卡的支付功能和用户的交易行为进行“账单分期”和“商品分期”业务,与此类似,趣店依托于自有商城开展“商品分期”业务,增强用户粘性的同时,可积累用户交易数据完善用户画像。但与获得京东支持的分期乐不同,趣店无大腿可抱,依靠自己单干的趣店在品牌、物流、资金、价格、SKU数量等各方面不具备优势,因此电商的增长面临较大难度。

趣店招股书表明,本次上市融资所得资金将主要用于获客和战略收购。除了现有支付宝和趣店商城两个获客渠道,趣店还可对外获客,比如与其它流量平台合作。

对于战略收购,消费金融展业所需的关键三项能力是资金、获客和风控,趣店潜在的收购包括入股金融机构(参考微贷网入股阳泉银行),加强对资金来源的把控;趣店风控目前对芝麻信用依赖度高,风控需要数据和经验的积累,充足的资金弹药也能进一步加强自身风控能力;但通过收购加强获客能力的潜在标的较少,爱分析判断可能性较小。

季度新增用户200万人左右,未来是半个广发信用卡中心

趣店前身是“趣分期”,从校园贷起家,与“分期乐”曾是校园贷双子星。2015年11月开始转型,从校园贷转到做年轻人消费信贷市场。

目前趣店旗下提供现金贷和消费分期两个产品,前者主要通过内置于支付宝的“来分期”提供服务,后者是独立运营的分期消费商城“趣店”。2017年上半年,现金贷产品件均920元,平均期限2个月;消费分期产品件均1250元,平均期限8个月。

趣店目标客群是18-35岁的年轻人,目前客群基数有3.7亿人。2017年上半年,趣店90%的用户处于18-35岁范围内。趣店获客渠道主要是支付宝用户转化和趣店商城。商城的首次消费分期贷款,主要用于获客,覆盖获客成本即可,后续通过第二笔现金贷赚取利润,这是目前消费金融的普遍打法。

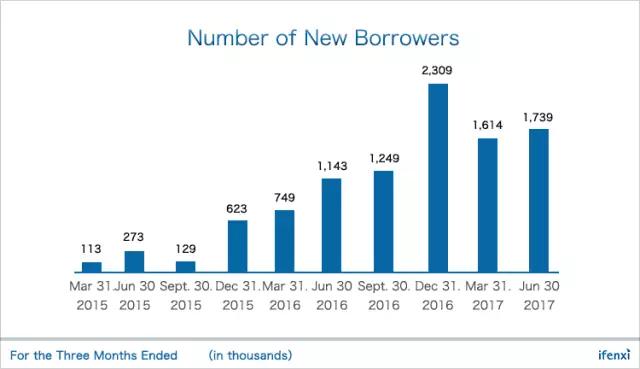

趣店的新增借款用户从2016年一季度的75万户增加到2016年四季度的230万户,今年前两季度回落到160-170万户左右。一季度是淡季,趣店2017年二季度新增用户相比一季度增长不大,爱分析判断,趣店季度新增用户200万人左右将保持稳定。

趣店获客的主要渠道是嵌在支付宝内的来分期。支付宝有超6亿用户,年轻群体占比较为固定,随着来分期不断挖掘,支付宝用户中潜在的借贷用户基数变小,转化率将逐渐降低,未来每季度要转化同等规模的借贷用户难度加大。

另一获客渠道是商城。趣店在招股说明书中披露商城产品的最高毛利可到20%,二季度销售佣金收入是1.5亿,结合趣店APP在APP Store中的排名和2017年上半年商品分期借款额20亿元,趣店商品平均毛利在10%左右,全年GMV在60亿元左右。

电商平台面临较激烈的竞争,趣店在品牌、资金、物流、价格、SKU数量等各方面都不具备优势,因此商城GMV规模和用户数增速不会太高。

假设每季度新增用户在200万人左右,目前趣店的季度复购率是80%,则季度活跃用户数的天花板是1000万。如果复购率提高到90%,则季度活跃用户数将达到2000万。根据前述判断,未来季度新增用户数稳定在200万左右且将递减,因此趣店最终的活跃用户数将在1000-1500万人左右。

趣店季度新增用户200万人左右,年度新增在700-800万人之间,招行2015年、2016年流通卡量分别增加620万和780万张,趣店活跃用户数与招行信用卡活跃卡量的增长在同一个量级。趣店的季度活跃用户数天花板在1000-1500万人,对比广发银行活跃信用卡数3600万张,趣店未来就是半个广发信用卡中心。

借助于支付宝,趣店不仅能获得支付宝的海量用户,获客成本也保持在极低的水平。2016年和2017年上半年的获客成本在50元以下,属于行业内较低水平。

除了支付宝用户和商城流量的转化,趣店还可以选择向外拓展获客。但由于蚂蚁金服战略入股趣店,趣店只能与阿里系流量平台合作,比如UC头条、飞猪、穷游等。如能在外部获客上取得大突破,趣店将成为比肩大行信用卡中心的消费金融平台。

坏账表现良好,助贷模式可能是未来长期方向

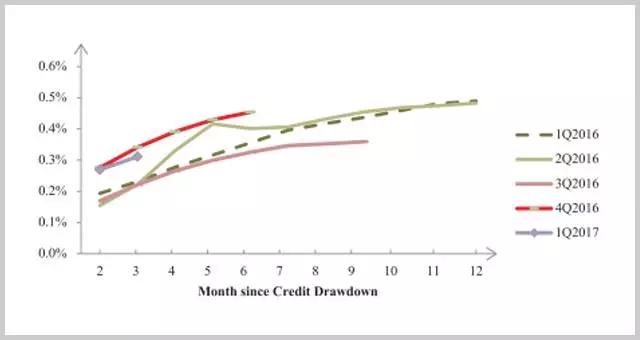

除了获客,趣店在风控上也依赖于蚂蚁金服,目前趣店的借款用户普遍拥有620分以上的芝麻信用分。趣店2017年上半年平均每个活跃用户借款6次,差不多每个月借一次,小额短期的借款,风控模型能在较短时间内得到验证和修正,因此趣店2017年的M1+不良率保持在0.5%以下。

资金来源方面,目前趣店资金来源有银行、一家消费金融公司和其他机构资金(比如信托)。2015年底,平均资金成本是9.88%,到2016年底这一数字下降到9.15%,随着2017年4月趣店不再对接P2P平台资金,平均资金成本将进一步降低。

在趣店2016年撮合的所有交易中,近60%的交易年化利率超过36%。趣店的“助贷”业务可实现严格合规:趣店负责获客和风控,放款和还款由资金方和用户直接对接。“助贷”模式下,趣店确认剔除预期坏账后的佣金费为收入,过往三个季度的利率在1.1-2.3%,年化在4.4-9.2%。

未来增长空间来自用户数量和单客生命周期价值的增长

趣店目前的季度活跃用户数是560万,未来可增长到1000-1500万,现有获客渠道还有一倍的增长空间。外部获客的增长则还需时日验证。

在用户数量增长之外,提高单客生命周期价值有更大的想象空间。趣店目前的件均在1000元左右(来分期是920元,商城分期是1250元),2016年和2017年上半年的复购率分别是68%和83%,则用户生命周期长达3-5年。

在首次放贷之后,趣店可对复购用户逐步提高放款额度和拉长放款期限,目前行业内线上小额贷款已有玩家做到1-2万元,如果件均从1000元提高到1万元,则是十倍的增长,即使考虑对信用良好的复购用户降低利率,实现数倍的收入增长也是大概率事件。

信而富2015年Q4获取的客户平均借款次数超过12次,累计借款超过1万元,趣店2017年上半年的活跃用户也保持每月复购1次的记录,未来单用户累计借款规模完全可以做到数万元水平。

另一个角度看,招行零售客户2016年平均贡献净利润在400元左右。根据爱分析预测,趣店2017年全年净利润23亿元左右,全年活跃客户数在900-1100万人之间,人均贡献利润210-250元之间,与招行零售客户相比还有差距。

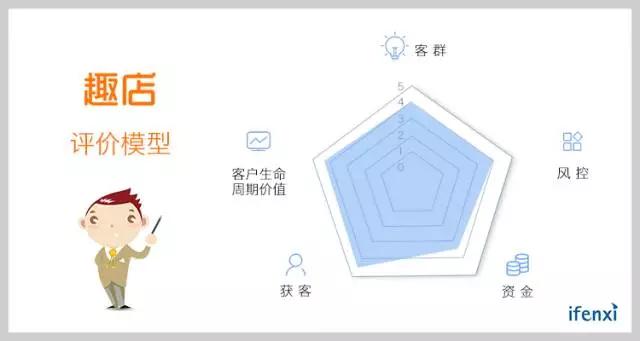

爱分析从客群、获客、客户生命周期价值、风控、资金等五个维度评价趣店:

客群:定位18-35岁年轻群体,客群基数大,借贷需求旺盛,复购频次高(2017年上半年平均每个活跃用户购买6次),复购率目前达到80%;芝麻分620分以上人群(Near prime),信用表现较好;

获客:借助于支付宝庞大用户基数,获客成本在50元以下,行业内领先水平,优势明显;年新增活跃用户数700-800万,与招行信用卡中心在同等水平;商城的用户数增长速度将不会太高,现有渠道的天花板是季度活跃用户数1000-1500万;未来有希望与阿里体系内其它流量平台或场景方合作;

客户生命周期价值:获客成本低,第一笔借款即可覆盖获客成本;目前复购率是80%,平均每个客户留存3-5年;当前件均在1000元左右,随着用户复购和还款历史的积累,后续借款额度和期限可以提高,单客生命周期价值还有上升空间。

风控:小额短期借款,风控模型验证和修正较快,且借助于芝麻信用分做风控,坏账表现良好,目前M1+不良率控制在0.5%以下;

资金:已暂停P2P资金的对接,以机构资金为主;2016年平均资金成本在9.15%,未来将进一步下降且资金来源更为多样化。

趣店估值340亿,接近宜人贷2倍,未来增长空间看单客生命周期价值

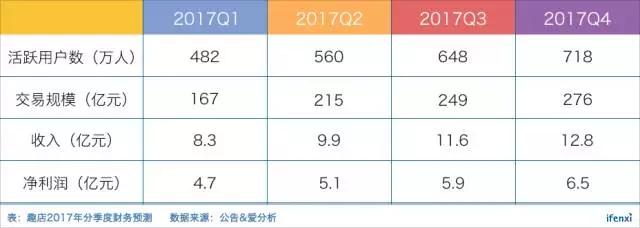

根据上文对趣店活跃用户数增长的分析,爱分析对趣店2017年的财务预测如下表,预计全年收入在43亿元左右,净利润在23亿元左右。

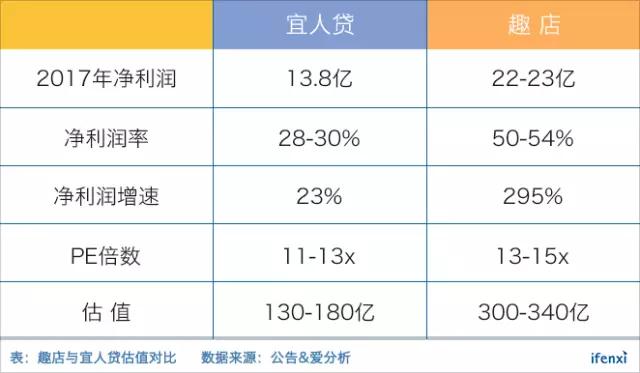

选择同为消费金融行业的中概股宜人贷作为对标,宜人贷2017年市值在130-180亿元之间,预测全年净利润在13.8亿元左右,PE在11-13倍之间。鉴于趣店净利润率和增速都高于宜人贷,给予趣店13-15倍PE系数,则趣店估值在300-340亿元之间,接近于宜人贷的2倍。

海阔凭鱼跃,天高任鸟飞。虽然目前估值300-340亿元,但趣店现有渠道用户量还能有1倍增长,对外获客也存在突破可能性;客户生命周期价值则还有数倍增长空间,未来长成一个比肩大行信用卡中心的百亿利润消费金融公司,前程远大。

今年初,信而富成功登陆美股,紧随趣店之后,和信贷也提交了IPO申请,消费金融行业迎来上市密集期,爱分析将保持关注和跟踪研究。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK