18家办公室无人货架疯狂融资,两年后是否一地鸡毛?

source link: https://www.huxiu.com/article/217938.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

18家办公室无人货架疯狂融资,两年后是否一地鸡毛?

无人货架的出现,恰恰迎合了人类不劳而获的本性,正所谓“懒人经济”,外卖、网购、跑腿服务等等赚的都是这个钱,无人货架可以说是将这种经济模式极致化。

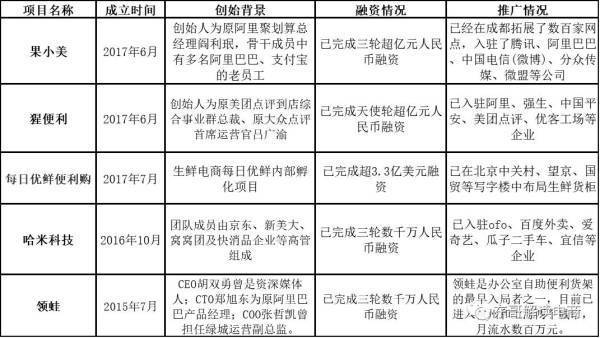

两个月内30个项目入局,18个项目获得融资,C轮融资3亿美金的生鲜电商每日优鲜转型办公室无人货架/冰柜,阿里(旗下饿了么、盒马鲜生都有涉及)、京东、美团巨头纷纷入场分食,商务部发声支持相关业态发展,无人货架这场游戏,好像不再是创业者凭空捏造的新概念。根据不完全统计,目前无人货架项目已有35家,被披露获得融资的近30家,累计投资金额近30亿人民币。

前一段时间一个融资数轮的无人货架领先创业者朋友和东哥分享了几个数据,一个无人货架月销售额1500-2000左右,毛利润率25-30%,道德损耗率3-7%(看城市),物流成本10%左右,运营成本5%+,作为公司福利租金基本没有,货架几百块。不赚钱,但也基本不亏钱。单个无人货架销售增长还有很大空间,物流和损耗都有下降空间。

两年前的时候O2O特别火,包括零售和生活服务的,融资的有几十家,现在活下来的除了京东到家,e家洁、阿姨帮等几乎就没有了,就算活着的,也没有那么热门了,比如河狸家、e袋洗等等。资本回归理性,商业回归常识,最后发现一地鸡毛。办公室无人货架,商业模式是否本身就成立?这个赛道能够做多大?到最后又能活几家?

市场空间:有限的人有限的SKU,最后有限的空间

东哥投后认为办公室无人货架肯定是具备商业价值的,更方便用户了,本质上开发的是办公室茶餐厅生意。只是我们认为办公室人群是有限的,中国是制造大国农业大国,办公室白领顶多过亿,而且不是所有城市,所有办公室都合适,另外无人货架一般SKU只有100个以内,以零食为主。考虑到各种因素,这是一个百亿级的市场,最多数百亿的市场机会。

有需求才有一个商业项目的发展,对于无人货架的主要受众——都市白领们来说,需求肯定是存在的。一是8小时的工作时间创造了绝对的消费场景,相当一部分人在工作环境中的时间甚至比在家还要长。随处可见的便利店,几乎24小时在线的外卖只是分担了这8小时中消费行为的一部分。二是在一二线城市消费者收入水平较高情况下,对小宗购物便利的要求已经超过了对价格的敏感度,无人货架将零售从时间和空间上最大限度压缩,充分满足便利的购物标准。三从商品种类看,近两年我国休闲食品行业的零售市场规模年复合增长率在10%以上,2016年休闲食品零售市场规模约为8224亿元,有专家预测到2020年规模将达到12984亿元。

无人货架最吸引人的特点,也是避不开的痛点。

无人货架,顾名思义,特点或者说优势在于无人值守的自由和货架占地小带来的便捷,但其实这也是无人货架无法避免的痛点。

与人性的对抗,货损率难预料和不可控。无人货架可能会出现的高盗损率其实对销售场景提出了极高的要求,目前无人货架出现的地点多为大型企业办公室、健身房等人群素质较高的场所,但已经出现一定的货损率。

据媒体报道,无人货架项目“用点心吧”在铺设完成64个无人货架后,核对前端和后台数据时发现,货损率超过10%,货损最严重的甚至达到39%,基本状态就是后台显示货架上还有不少商品,补货人员一去却发现货架已经空空如也。而零售行业净利润很难突破10%,一旦货损率达到10%,公司基本处于亏损状态。未来如果场景和规模继续扩大货损率肯定会更大。

与共享单车一样,无人货架也是与人性的对抗和对消费者行为习惯的规范过程,共享单车的惨状已经有目共睹,无人货架想要突破这一点,任重而道远。

SKU有限,用户难以形成消费习惯。无人货架的目的从消费者角度看来是实现最短距离消费,但前提在于想买的东西是否真的能买到,无人货架最短距离却有限的商品陈列能否战胜楼下便利店全生态的商品供给和传统商超多年来培养的消费习惯?大型商超SKU动则上万,便利店2000个以上,自动售卖机和无人货架都在100个以内。SKU的限制决定了无人货架要想做好就必须对用户画像和时时的用户需求把握准确,困难的地方也在此,便利店老大7-11通过对零售规律精准的把握可以将补货单位缩小为“个”,而对于无人货架来说,商品数量更有限,每一件商品的位置就变得非常珍贵,对货品的把握起码要比便利店做得更好才行。

因为单位货架商品数量少,但是数量有无限多,这给补货会带来极大的挑战。简单的说,平均的物流成本更高了。销售店员是不需要了,但是物流搬货的需要更多,频次更高了。另外是无人货架,不像自动售货机,先付钱再出货,这里有个道德风险的成本。根据行业朋友的数据,大概在3-7%之间,上海杭州比较低,其它城市情况都不太一样。如果一年折算下来几千块,是不是铺一台自动售货机会更划算?

无人货架为什么玩不过便利店?用户买方便,主要是买产品

无人货架本质上就是去了壳的自动售卖机,自动售卖机在1.26亿人口的日本有500多万台,在3.22亿人口的美国有近500万台,在7.25亿人口的欧洲有300万台以上,但在拥有14亿人口的中国仅有不到30万台,要知道自动售卖机的出现甚至早于移动支付!在市场体量上,中国无疑是最大的,之所以造成自动售卖机出现多年却不成规模,是因为在中国,零食类小商品的运营人力成本还远不至于高于机器成本。

在日本居酒屋服务员的时薪约为人民币57元,即使平衡掉物价的差异,也是远远高于中国的。换句话说,即使在一二线城市,现阶段用科技代替人力做零售的成本优势也并不大,更别提三四线城市工资水平更低的环境下了。无人货架与自动售卖机相比优势在于,首先成本低,果小美创始人阎利珉曾透露,一个普通的陈列货架,落地一个点位的初始成本在1000元左右。不需要投入大量科技费用,如机器的购买安装和维修等。其次货品配置门槛低,与自动售卖机相比无人货架的换货操作要简便得多,毫无技术含量也没什么人工成本。但从一开始,二者使用场景的不同已经决定了成本上的差异,并不会因为各自的缺点得到硬件上的改进。

无人货架,抢的其实是便利店的生意,离用户更近更方便,但真的能够抢得过便利店吗?便利店的本质只是便利吗?为什么只有日本的7-11,罗森(LAWSON)及Family Mart(全家),德国的阿尔迪等少数几家做的最牛。

与商品品类接近的便利店相比,无人货架显然缺乏商品生态性,便利店除了提供零食外大多数还销售生鲜加工品、热食、日用品甚至一些生活服务。很多便利店都是24小时营业,不仅提供商品,还有生活类如代收快递、代售票务等服务,许多便利店在国外还担负着信息共享职责。比如在日本,便利店能成为一个社区性质的共享空间,这也是新零售追求的目标之一——社交化。再加上对购买需求精准的把握,让便利店在价格普遍高于超市的情况下仍能占得一席之地,这是无人货架无法做到的。

我们以7-11为例,经过40年发展,截至2016年底,7-11在全球17个国家和地区拥有61,554家门店,日本门店数接近2万,占全球7-11的三分之一,是全球最大的连锁便利店集团。2016财年,实现销售额380亿美元,占日本便利店市场份额的40%以上。

7-11的综合商品毛利率达到32%左右,而国内便利店企业红旗连锁和中百便利店的毛利率水平约为25%-26%。从商品的角度,在于7-11拥有强大的自有品牌和鲜食产品开发能力。便利店商品以快消食品和日用品为主,其中食品扮演很重要的角色。具备良好品质且方便食用的便当、面包、三明治、关东煮等鲜食,是吸引消费者进入便利店消费的主要卖点。

7-11总部提供的SKU约为5000种,单个门店售卖的SKU约为2900种,其中自有品牌占比在60%以上,而食品的销售额占比近70%。

即使只是拼商品不谈服务,据统计,7-11中加工食品也就是一般无人货架所售商品在销售额中占比仅为25%左右,其余均为快餐、日配餐和非食品。而只占店内所有SKU一成到三成的鲜食品类,最高能带来50%的销售额。

为了保证商品的新鲜度,711建立了完全不同物流配送体系。与传统的供应商配送到门店的物流模式不同,共同配送模式更加符合便利店高频次、小批量的物流需求,可以把各个门店供货需求集中起来统一配送,降低物流成本,缩短配送时间。此外,为了最大限度保证产品品质,尤其是食品的新鲜度,7-11对物流配送进行“温度管理”。根据不同产品对温度的要求,把产品分为冷冻、冷藏、暖温和室温四个温度带,进行温度隔离储存和配送。

7-11便利店赢在哪里,并不是方便,而是赢在供应链,赢在物流配送体系。

另外无人货架在成本节省方面并没有特别突出的地方,以7-11便利店为例,其人工成本只占到营收的1.8%,即便是加上店铺的租金也不到营收的5%。7-11的毛利润率有32%,因为成本低,运营效率极高,所以净利润率可以做到20%以上。

不过无人货架在新零售业态下优于便利店的也同样是购物场景,空间偏封闭,虽然流量 有限但用户间存在一定联系,更容易口碑相传和信息共享,无形中给无人货架的商品推广和广告投放收入创造了良好条件。

东哥行研认为无人货架在抢自动售卖机和便利店的生意,分摊一部分用户的消费行为,但绝不会替代自动售货机,替代便利店更是没有可能。

最后谁能赢?

目前各创业者和巨头们争相涌入,市场处于过饱和状态,很可能会出现像共享单车给用户发免费月卡一样不断投入补贴优惠消费者的情况,结果就是相当长时间内大家都在拼命出头,谁都没钱赚。无人货架有发展空间但不会是一个爆红的快盈利项目,需要背后团队很强的精细化运营能力和供应链实力,未来赛道能否有强者出现要看能否解决痛点且能否持续性发展。

和无人货架本质类似的是无人店铺,阿里和京东最近都发布了自己的无人店铺,类似Amazon GO一样。无人店铺,和办公室货架一样限制了类似便利店销售的常规品类,比如肯定不能卖关东煮。优质成熟的供应链,高效的物流体系是连锁便利店核心经营能力,也是发挥连锁规模效应的关键。如果说无人店铺可以增加密度,肯定是比不上现在看到很多地方都在规模化铺设办公室无人货架。如果是比租金成本,办公室无人货架,那才叫一个成本低。200块货架就搞定,没有人力成本,不需要电费,不需要维修,租金忽略不计。唯一担心,就是道德风险,商品拿走了,钱没有付。

更靠近用户,是无人货架的核心竞争优势,也是持续存在的价值基础。但当人力成本和租金,可忽略不计,最大的挑战是供应链和物流。如果说这里有市场机会的,谁有可能胜出呢?阿里和京东,还是独立的果小美、每日优鲜?投资人应该理性思考,谨慎投资。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK