寡头竞争带来的“准巨头”,将很可能出现在这三个领域

source link: https://www.huxiu.com/article/217655.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

寡头竞争带来的“准巨头”,将很可能出现在这三个领域

虎嗅注:这是一篇文字扎实、数据翔实的长文,文章以“中国互联网的众神时代”为主题,探讨腾讯和阿里的争锋正在如何搅动并塑造一个中国互联网“准巨头”频出的时代。本文作者笪兴、董博琳探索了腾讯和阿里在主营业务明确的前提下,依然采取“多元化科技集团”模式投资策略的大背景,并将这种模式和以苹果、谷歌为代表的硅谷巨头相对集中的投资策略进行了比较,那么中国科技巨头们采取这种相对独特的投资模式的背后原因和可能影响分别是怎样的?虎嗅将作者全文分为三个部分呈现,本篇为第三篇——《寡头竞争带来的“准巨头”,将很可能出现在这三个领域》 。

作者微信号:「xdatcb」。

下一个好问题是,在这种情况下,腾讯和阿里下一步会做什么?

要想预测未来,必须理解现在。因为所有的未来都孕育于现在之中。同样,为了预测腾讯和阿里未来的行动,除了理解上面所分析的一切历史与背景,也必须理解腾讯和阿里今日的业务布局,以及业务布局正在演进的方向。

事实上,当我们稍微看得更细的时候,我们发现阿里和腾讯有一些差别:阿里似乎比腾讯更加喜欢吞并,这一点在面对美团最新一轮融资时的不同态度中已经展现得很明显了。目前为止,阿里已经全资收购了优酷土豆、UCWEB、高德地图(银泰也在私有化过程中),而腾讯全资收购过的重要公司只有游戏公司(Supercell、Riot)。这是为什么?仅仅是因为阿里的文化比腾讯更激进?腾讯在360事件后更加看重开放的平台文化?

我始终相信,业务特征对企业行为的驱动,比文化的影响更大。

腾讯的核心业务是什么?简单总结,就是流量>游戏。首先,通过用户量庞大的微信、QQ、门户资讯、应用分发等平台获得流量,然后将流量通过游戏变现。当然,目前增值业务和广告收入的占比越来越大,在2-3年后再总结腾讯的模式,可能就是流量>数字内容+广告了。

广告很好理解,前面也有提到,目标是将单用户的广告效率提高,最后达到500-700亿的广告总收入。数字内容呢?游戏当然是数字内容的一种,而且是变现能力最高的一种(没有之一)。至于其他的数字内容,就必须提到腾讯投资额最高的子行业了:文化娱乐(根据Saas的数据,过去5年投了700亿)。腾讯的大文娱战略包括音乐、文学、电影、体育、动漫等多个子行业,其中阅文集团和腾讯音乐已经启动独立上市计划。

阿里的核心业务是什么?电商+金融+云。除了云服务面向企业端,电商和金融业务都是直接变现业务,需要流量的支持(或者叫流量饥渴)。但是和Amazon类似,阿里也不希望将自己的电商业务狭窄地定义为“线上卖实体商品”,因此,他们都往两个方面进行了布局:1. 线下零售;2. 数字商品。

亚马逊137亿美元收购Whole Foods,10亿美元收购Twitch,自建流媒体平台和影视工作室,体现了这种思路。阿里的布局则更明显,私有化银泰、战略投资苏宁、三江购物、联华、新华都都是在往线下布局,而45亿美元收购优酷土豆、收购大麦、简悦等公司、入股光线传媒、华谊兄弟、博纳影业、华数传媒等公司也可以看阿里文娱对数字内容的野心。

此时,我们可以看到,在阿里的业务转型过程中,数字商品这一环之前是欠缺的,而且作为电商企业,阿里也一直有流量饥渴症,因此,控股收购能够带来流量的上游企业(高德、UC)和可以带来数字内容的文化娱乐企业(优酷土豆、文化中国)是阿里的必要举措。而腾讯的业务链条一直牢牢地掌握在自己的手中,微信和QQ让腾讯在社交领域没有太多焦虑,而腾讯在游戏领域的绝对优势也让腾讯在现金和收入端几乎没有压力,在这种情况下,腾讯“必须”全资收购的企业,也就只有游戏公司了;在文化领域,腾讯整合阅文集团和海洋音乐固然是大动作,但是腾讯之前在这两个市场的积累以及流量优势也让腾讯在整合时不至于那么追求主导权,事实上这两个公司先后宣布独立上市就是一个很好的例子(在阿里那边,支付宝的分拆是一个错综复杂的故事,但是对控制权分配的开放心态绝对不是原因之一)。

此时,再回到一开始我们发现的,腾讯和阿里过去5年不约而同重资布局的3个行业:文化娱乐、电商、金融。背后的逻辑已经逐渐浮现出来。

关于电商,对于阿里,不用太多解释,这是其核心业务。对于腾讯,也很明显,这是其用于打击阿里的业务。在拍拍、QQ网购和易迅都没成功动摇阿里的根基后,腾讯决定通过和京东联手在电商领域抗衡阿里,但是对于腾讯而言,电商已经不是其主要焦点所在。

第一,金融所涉及到的支付和交易是一切线上内容和商品得以变现的核心环节和最后一步的唯一通路。如果腾讯不想让自己在游戏和内容的变现上收到阿里的钳制,就必须发展自己的支付平台和交易工具。对于阿里来说,金融是其命门所在,因为电商业务的交易导向决定了支付和金融是其天然的重要下游环节,这点相信不需再赘述。

最后但最重要的是,金融行业的体量、价值和重要性其实是其他任何行业都无法比拟的。因为金融在某种程度上不是一个行业,而是一个经济体资金与资源的分配中枢。通过信贷、证券、保险等金融工具,国家或市场(取决于你身处那种经济体里)可以实现资源或资本在不同行业间的调配。

因此,在任何国家,如果出现了早期产业巨头,它们的第一反应通常就是结合金融资本,实现产业与金融的结合(在中国,参照万向、海航、复星、泛海,以及更早以前的德隆,央企中盛行的财务公司以及中信、招商局、光大等金融集团也是好例子)。

从某种程度上说,金融业务可以让企业以更低的成本获得资本,也可以在产业陷入低迷时保持现金流动充裕,从而实现稳定器的作用;当然德隆是个例外,对它来说,金融业务反倒成了灾难的放大器。在中国的金融业务牌照制和强管制的特殊背景下,能做金融业务在某种程度上是一种福利,因而互联网巨头在过去几年凭借科技行业的迅猛增长和自身不断上升的声望从金融监管层摘取这种福利也完全可以理解。

3. 文化娱乐

文化娱乐将是腾讯和阿里在接下来5年争夺最激烈的领地。原因很简单,数字内容同时处在腾讯和阿里两个公司核心业务的通路交叉口。腾讯的社交业务所带来的流量必须发展除了游戏以外的变现渠道;而阿里的交易平台从销售实体产品到销售数字商品也只有一线之隔。

相比之下,金融业务虽然也很关键,但是存在两个因素会大大缓和竞争:

1)金融行业在中国受到高度管制,并不是一个单纯靠竞争而获胜的市场,目前腾讯和阿里的竞争也主要集中在移动支付领域(目前腾讯约38% 市占率,支付宝约55%),如果想要深入其他领域,必须经受更强的政治考验与公关;

2)除了支付以外的金融业务似乎并不在腾讯和阿里的主营业务链条上,证券、信托、财务管理,这些更像是”nice-to-have”的加分型业务业务,你很难想象这些纯金融业务和游戏、电商、电影产生实质的协同效应。

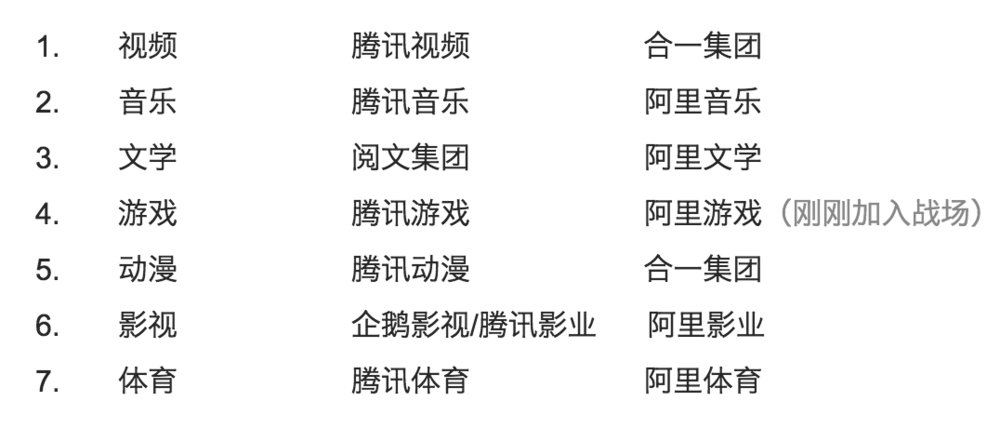

如果我们将文化娱乐的各个子版块细分,会发现腾讯和阿里在各个战场上正面对垒:

还记得我们为什么要分析腾讯和阿里的业务吗?

对,因为我们想知道,当它们之间的寡头竞争会不可避免地带来新的准巨头,而且在中短期很难看到外部力量阻止或改变这种情况时,下一步会发生什么?

更确切的问题是,新的准巨头会出现在哪里?

表面上看,我们在上面的这个列表里没有发现新兴企业,都是腾讯和阿里全资控股的子公司,但是这些子公司在高速地对外进行投资。腾讯在2017年的前7个月投资了10家动漫公司;阿里在影视行业的投资包括了Amblin、博纳、光线、华谊等多个影业巨头。以上所提及的都是少数股权投资,不是并购(事实上,传言腾讯曾试图并购快看漫画)。所以,以上7个文化娱乐的子行业有很大的可能性出现下一个准巨头。

至于是哪个领域?我们需要进行更深入的分析。

视频。几乎没有可能。作为视频内容的分发平台,腾讯和阿里目前已经把各自的视频平台牢牢地控制在了自己手里(腾讯是腾讯视频,阿里是全资收购的优酷土豆),在未来也不会有放开的可能。

音乐。可能性不大。海洋音乐已经被整合进腾讯音乐,虽然即将独立上市,但是腾讯的控股权肯定不会被稀释(至少在短期内)。而且音乐市场本身并不是一个大市场(全球157亿美元,中国143亿人民币),在全球来看总规模已经多年停滞,而且与其他文化娱乐领域也较难联动,这个行业产生准巨头的可能性非常低。

文学。可能性不大。虽然文学似乎是大量优质IP的源头,但是这个行业实际上非常小(根据阅文集团的招股书,中国在线文学市场总共50亿人民币),行业龙头阅文自身的年收入才27亿人民币。而且,阅文2016年的净利润仅为3000万元,这还是上市前一年的数据(上市前一年的数据通常会尽可能做高),而公司在2014-2015年总亏损了3.7亿人民币。作为对比,2016年中国网络作家收入榜前5名的收入分别是1.2亿、6000万、5000万、4800万和4600万。如果把作家看做公司,除去基本的生活开支和个人所得税,他们的净利润也远超阅文集团。因此,这是一个典型的上游产业链吃掉大部分利润的行业。所以,文学对腾讯或阿里的作用可能仅限于掌握最上游的IP资源,在这个领域中不会形成任何的重要公司。

游戏。几乎没有可能。虽然游戏市场总规模是所有文化娱乐子行业中最大(1600亿人民币),且增速非常高(18-22%),但是游戏行业的特殊性质决定了游戏公司的少数股权的价值基本为零,因为游戏很难其他业务带来持续稳定的战略价值,唯一重要的就是每一款游戏所带来的现金流。所以腾讯对于游戏公司的态度基本是要求收购,阿里应该也会持有同样的策略。

剩下的3个领域则很有可能产生新的准巨头:动漫、影视、体育。

动漫。中国动漫市场已经达到1000亿人民币的规模(2010年才471亿人民币),增速惊人。作为影漫游联动的组成因子,动漫也是上游IP的重要源头,且比文学的重要性更高(想一想二次元粉的团结度和购买力),可以为变现力更高的影视和网剧提供高粘度的IP和忠诚的粉丝社群。目前这个行业还没有准巨头产生,但是一个具有强创作能力的工作室(具备漫威那样的工业化和标准化潜力),加上不错的渠道网络,就可以初具巨头雏形。

影视。中国电影总票房在2016年已经达到500亿人民币(美国是114亿美元),电影直接产业规模(包括衍生产品)达到1200-1400亿人民币。未来5年中国电影总票房预计可以达到800-1000亿人民币,而直接产业规模预计在2000-2500亿之间。

华谊、博纳、光线就是这个行业里的准巨头样板,虽然目前规模都很小(收入分别才34亿、21亿、17亿人民币),但是一旦阿里或腾讯决定加码注资,助推其发展,向其注入关键资产,准巨头就会产生。猫眼微影就是一个很好的例子,这个现在由光线控股的在线票务公司,合并后的最新估值是137亿人民币,而光线自身的市值才320亿人民币,更重要的是,腾讯以微信的流量作价,成为了这个公司的股东,不难想象猫眼微影在接下来1-2年会获得的流量优势和由此带来的高速发展。博纳影业的私有化其实已经散发了让人不安的信号,阿里和腾讯在2015-2016年共同参与了这个公司的私有化和后续融资。

体育。美国体育市场总规模670亿美元,其中广告163亿美元,转播权182亿美元,门票187亿美元,商品140亿美元。即使只看媒体转播权,也是1200亿人民币的规模。

当然,在中国,除了与体育联盟的谈判以外,体育转播权还涉及到与电视台(尤其是央视)的利益分配,但是这个行业所隐含的高速增长、巨大流量、多种变现渠道,仍然会带来非常多的新机会。体育视频内容与直播一定将成为腾讯和阿里争夺的重要战场。在美国,传统电视网络(ESPN、FOX、NBC、CBS、TNT)均隶属于财力雄厚的巨型传媒集团,以至于Apple、Amazon、Netflix很难进入这个市场。但是在中国,腾讯和阿里可以利用自己的规模优势、流量优势以及政治资源试图在体育转播领域分一杯羹。

值得一提的是,游戏/电竞的直播和视频业务也属于体育(当然你要说属于游戏也可以),目前市场规模是30亿元左右,虽然现在非常小,但是相信5年之后可以达到100-150亿元的规模。

由于所处的文化娱乐领域是腾讯和阿里共同的业务焦点、以及难以避免的寡头竞争:动漫、影视和体育这三个行业将会出现高速增长的新兴公司,它们将获得来自腾讯和阿里的巨额资金以及资源支持,最终会成为股权高度分散的准巨头。

最重要的是,由于身处数字内容这一重要领域,这些新的准巨头产生的颠覆效应可能会比现有的滴滴、美团等企业更大。事实上,我们很容易发现,滴滴、美团这些线下互联网企业实际上并没有出现在BAT中任何一家公司的主营业务链条中,也没有对BAT的业务构成实质的威胁,它们的高速增长除了来源于消费互联网的在特定领域的普及外,更重要是,获得了来自BAT的资本和资源的助推。

而那些即将出现的新巨头可能不一样:它们处在腾讯和阿里主营业务的重要交口上,如果腾讯和阿里允许它们在文化娱乐和数字内容领域进行颠覆(甚至通过注资加速这个过程),它们很可能会从深处动摇腾讯或阿里的业务根基。

面对这种情况,腾讯和阿里能做什么?有两个可能的选择:

降低在文娱领域的直接竞争程度。既然双方业务发展文娱的大方向上交汇是不可能避免的,那么也许可以做到是形成对大文娱行业的某种默契分割,减少短兵相接的机会。然而,如果我们看今天的市场局面,腾讯在几乎所有文娱细分领域都领先于阿里(然而除了文学和音乐,其他领域领先得并不多),这是一个不太理想的均衡,因为阿里的总体资源、体量、和资金必将决定它不会在所有领域都缴械投降,接下来的反击不可避免(如果腾讯和阿里默契地在文娱领域各分半壁江山作为领地范围,倒是一个不错的局面);

2. 减少成长期少数股权投资(growth equity)。如果说早期的天使型投资(特别是在平台型技术领域的早期投资)可以让腾讯和阿里感知技术和市场发展动向,从而为中长期战略布局提供思路,尚且无可厚非,那么在C/D/E轮的重金押注就显得有些危险,因为在这些轮次融资的企业通常已经初具体量和竞争力,而腾讯或阿里对其的投资很显然也会带入资源和流量的加持,会更快助推其成长。如果巨头的目的是在下一轮直接并购(比如阿里并购高德、优酷土豆、UCWEB),那么也可以理解,而如果这些企业直奔独立发展的路线(类似于美团、滴滴、58、博纳、光线、华谊),它们在自身所处的大文娱领域即将造出的风浪可能会让腾讯或阿里非常头疼;

就像上面所说,除非腾讯和阿里能够意识到寡头竞争的弊端,在决策中带入更多理性,清晰定义自己的主营业务和领地范围。

否则,我们可能很快会看到新神的诞生。

点击可以阅读该系列其他文章:

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK