禁用燃油车大势所趋,特斯拉或许是2030年的苹果

source link: https://www.huxiu.com/article/215307.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

禁用燃油车大势所趋,特斯拉或许是2030年的苹果

在9月8日召开的《2017中国汽车发展国际论坛》上,辛国斌副部长透露“工信部已启动相关研究,制订停止生产销售传统能源汽车的时间表”。一石激起千层浪,在钟爱概念的A市场“新能源车板块”集体暴动,与锂电池、充电桩、整车制造沾边的个股轮番涨停。

2017年,世人忽然明白一件事:燃油车退出历史舞台已是大势所趋。挪威、荷兰计划2025年停售燃油车;德国、印度拟议中的停售时点为2030年;英国、法国均为2040年;奥地利、丹麦、爱尔兰、日本、葡萄牙、韩国、西班牙等为电动车制定了宏伟的发展规则……如今中国也即将加入禁售燃油车行列,尽管美国“想太多”尚未明确表态,但只是时间问题。

2016年全球燃油汽车总销量约为8000万台。按照现在的趋势,2040年燃油车或许将失去九成以上的市场份额。在沧海桑田的巨变面前,24年只是一瞬间,而“地球上的石油还能烧多久?”这个问题的答案也许是一万年。

传统汽车制造巨头转产新能源车有相当大的优势(此处省略140字),在每年数千万辆的市场中必将占有相当大的份额,本文的主角却是另辟蹊径的特斯拉。

十年辛苦不寻常

特斯拉成立于2003年,5年后第一款产品终于面世,那是在莲花Elise基础上开发的双门敞篷跑车Roadster。

Roadster上市前,特斯拉几乎没有一分钱收入、而每年研发投入高达数千万美元。其中2007年的研发费用、净亏损分别为6275万美元和7816万美元。

然而,具有惊艳外表和性能的Roadster并没有为特斯拉赢得鲜花和掌声。

2008年10月Roadster开始批量下线,但生产成本高达12万美元,远超原定的7万美元。Musk的想法是特斯拉和用户“各让一步”。即售价提高1万美元、特斯拉亏1万美元。这一举动令以10万美元全款预定的客户极为不满,Musk落得“里外不是人”。

其实2008年的交车数只有100多台,每台多收1万美元对2008年8278万美元的亏损是杯水车薪。而今首批Roadster已成“古董”,在eBay上的标价高达100万美元。Musk和特斯拉的第一批用户看得都不够远。

特斯拉险些没有挺过2008年,Musk只好拿出仅有的6000万美元(另一种说法是3500万美元)为公司续命。在向法院提供的一份与离婚事宜有关的文件中,Musk说“需要向朋友借钱,否则没有任何流动资产。”

2009年营收1.12亿美元、净亏损5574万美元,幸亏有美国能源部4.65亿美元低息贷款。

2010年交付了500台Roadster,却因质量问题召回439台。好在6月上市融资2.26亿美元,特斯拉又活了下来。

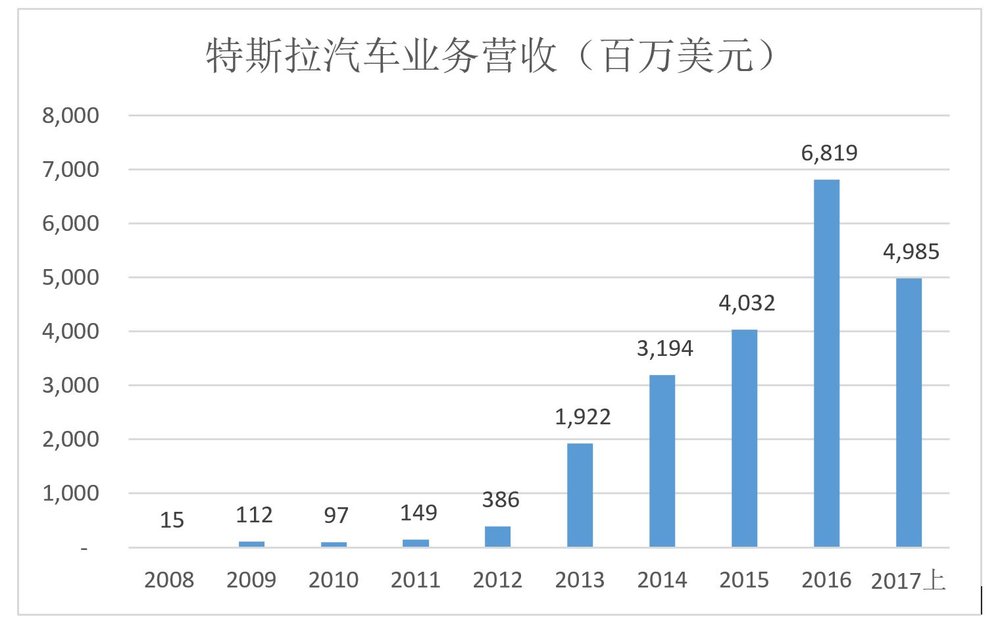

2012年上半年Roadster停产(累计交付约2600台),下半年Model S(全尺寸高性能电动轿车)下线,全年交付5100台,营收3.86亿美元。创立近十年,特斯拉终于迎来“小春天”。

2016年特斯拉营收达68.19亿美元,较2008年增长近461.5倍,年均复合增速115.35%。2017年上半年,汽车业务营收接近50亿美元。

2017年7月28日,特斯拉的第四款车型——Modle 3正式开始交付。官网显示,Model 3续航里程为346公里,30-60mph加速时间5.6秒,零售价3.5万美元。

Modle 3所采用的电池是特斯拉超级工厂的最新产品:21700。与前三款车型采用的“18650”电池相比,“21700”能量密度提高了20%,而且成本更低。

树立高端品牌形象之后,顺势推出“平民款”很容易很讨巧。2016年3月31日发布后,特斯拉在一周之内获得32.5万台预约,总价超过110亿美元。

特斯拉不是一夜蹿红的小鲜肉,他被苦过心志、劳过筋骨、饿过体肤,十四年的磕磕绊绊是最宝贵的财富。除此之外,才是电池管理、电机、电控系统、自动驾驶等方面积累的经验教训。

有节制的亏损

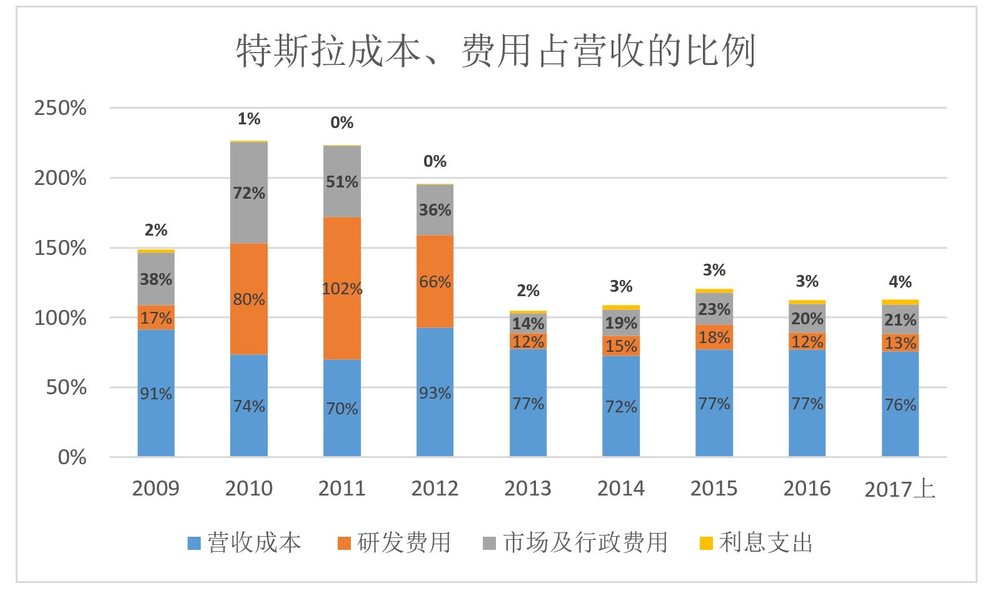

虽然十四年如一日地亏损,特斯拉却没有把钱烧在无谓的地方。而且在亏损幅度、毛利润率、费用控制等方面体现出节制。

1)经营亏损

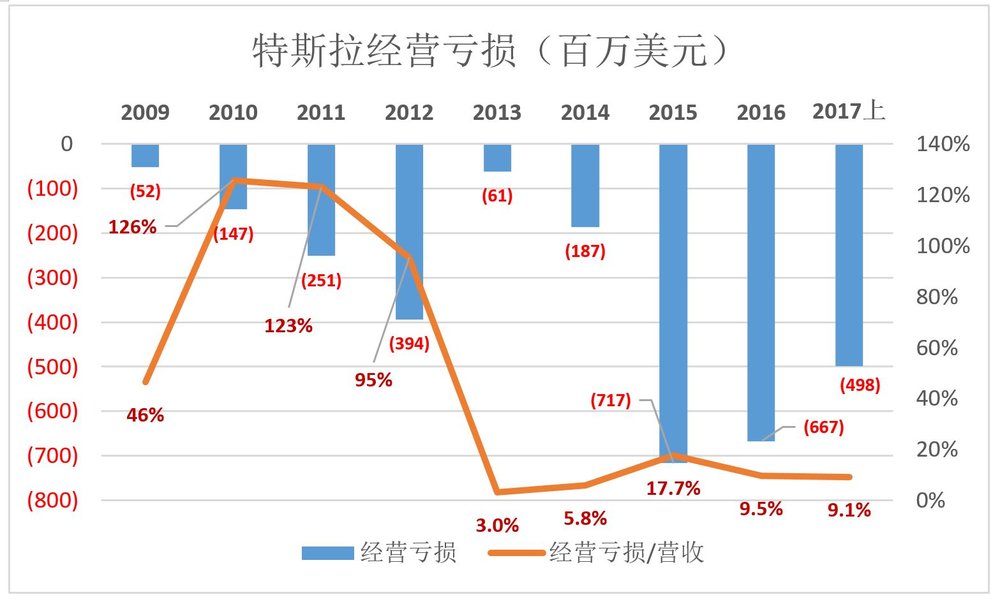

2009年,特斯拉经营亏损5200万美元,较2008年有所收敛。但在紧跟其后的2010年、2011年,经营亏损与营收的比值分别为126%、123%,2012年亦高达95%。

2010年经营亏损放大,与上市融资有关:手里有钱、心中不慌,几亿美元到手,自然要加大研发等各方面的投入。

去哪儿经营亏损也曾超过营收的100%,而且越到后来越夸张。特斯拉则不然,2013年之后经营亏损占营收的比值急剧下降,2017年上半年为9.1%。

2)毛利润率

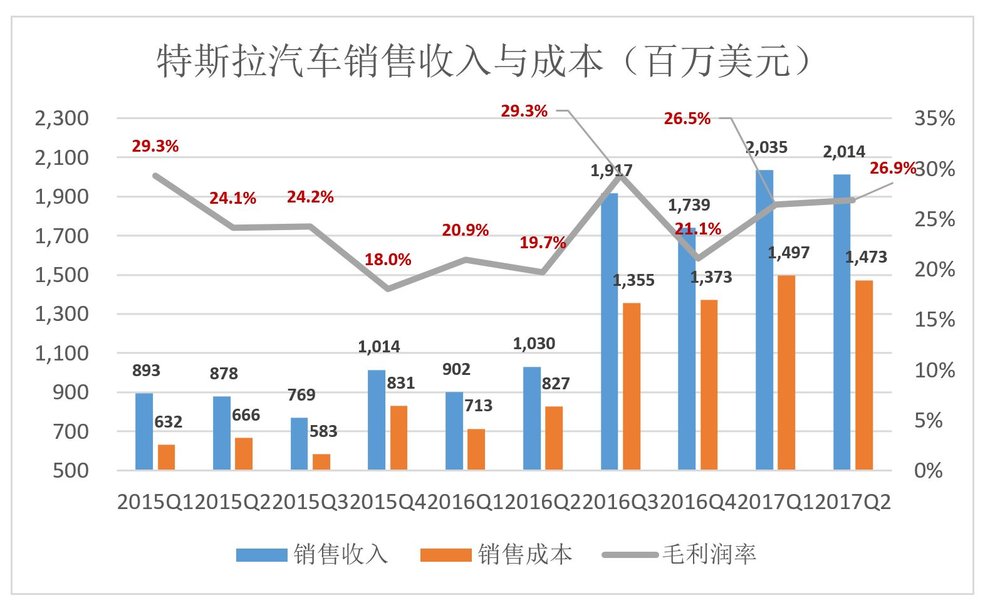

2017年Q2汽车销售业务营收为20.14亿美元,营收成本为14.73亿美元,毛利润率为26.9%。

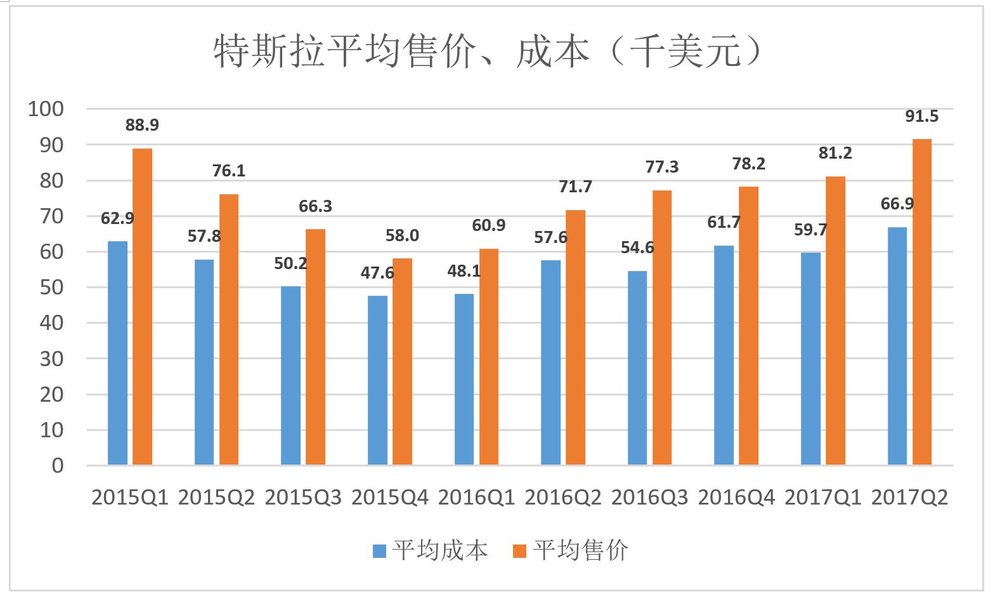

比毛利润率更直观形象的特斯拉的平均售价和平均成本。2017年Q2交付2.2万台的平均售价为9.15万美元,平均成本6.69万美元。这样算出的毛利润率也是26.9%。

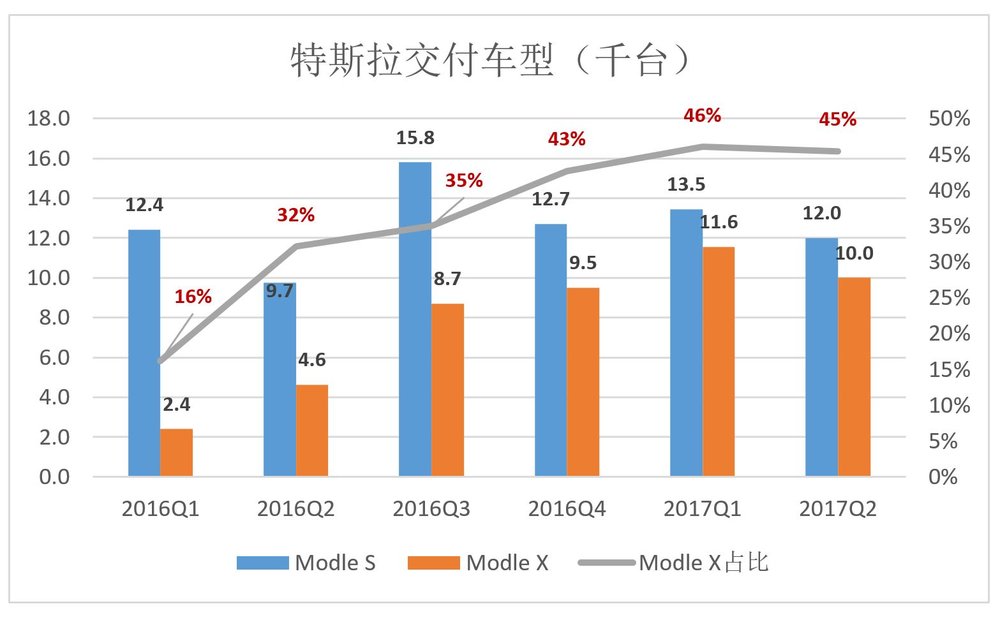

毛利润率的波动与交付车型有相当大的关系。2015年Q4,Modle X大约交付了200台,2016年Q1交付2400台,占比16%。2017年头两季,Modle X合共交付2.115万辆,占比45.8%。

随着首批30台Model 3于7月28日交付,2017年下半年的销售结构将发生天翻地覆的变化。到Q3财报披露,人们就可以知道Model 3的交付情况及其对毛利率的影响。

3)钱去哪儿了

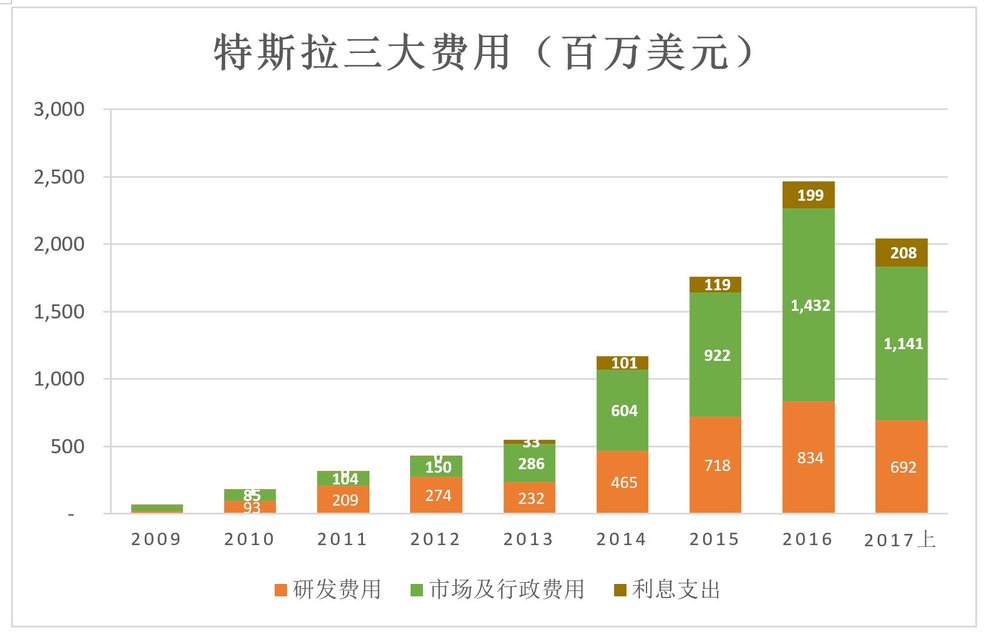

尽管毛利润率可以超过25%,特斯拉却一直亏损,主要原因是研发、市场及利息成本居高不下。

2017年上半年,研发、市场、利息三方面的支出分别为6.92亿美元、11.4亿美元和6.67亿美元,合计25亿美元,接近2016年全年水平。

2013年以来,特斯拉营收成本及各项费用合计占营收的比值维持在110%一线。

2013年以来,特斯拉的亏损非常有节制。保持适当毛利润率,控制费用都做得比较到位。特别值得指出的是,特斯拉股权激励成本仅相当于营收的3%~4%。说明马斯克没有放手给自己、其它高管及技术骨干派发股票期权。

随着Model 3放量,各项费用占营收的比例肯定会被摊薄。同时,特斯拉可利用股价上涨增发融资,大幅降低负债、缩减利息支出(2017年上半年利息支出为2.08亿美元, 相当于同期亏损额的26%)。

市值成长之路

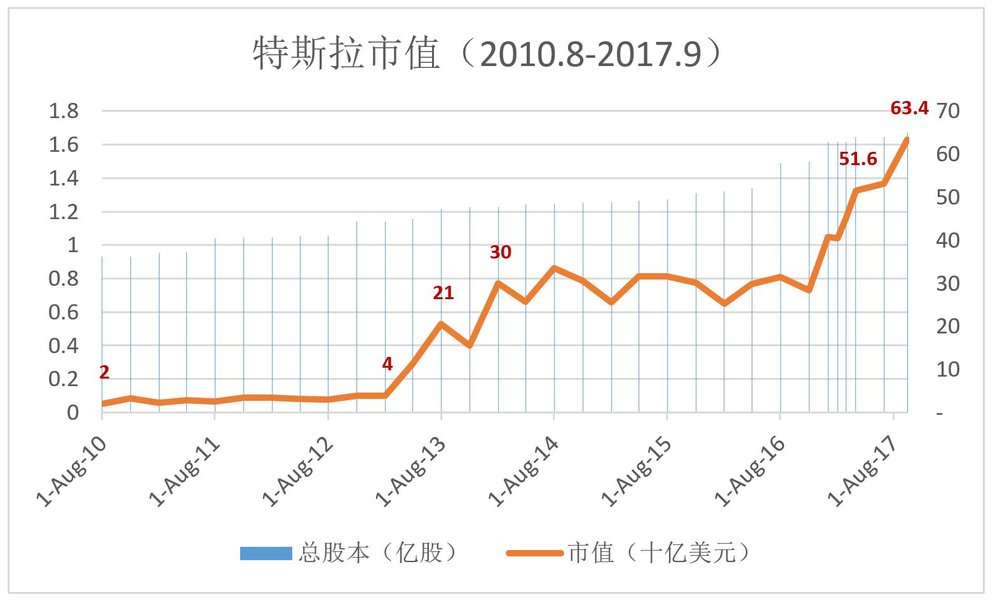

2010年6月登陆纳斯达克后,特斯拉市值一度达到22亿美元,其后在40美元下方徘徊了整整两年。

2013年Q1,特斯拉首次实现季度盈利,市值于5月、8月连续突破100亿美元、200亿美元大关。

2014年2月,特斯拉披露2013财年创纪录的销售、营收数据,市值突破300亿美元。其后,由于交付延后、起火事故、寒冷地区充电、安全漏洞等一系列问题,特斯拉市值在300亿美元一线又徘徊了3年。

随着一个个问题被“消化”、解决,特斯拉销售量、营收连年攀升。进入2017年,新能源车前景一片光明,特斯拉市值呈“45度角”攀升,9月中旬超过630亿美元,较年初上涨50%。

十四年的蹉跎岁月是特斯拉的宝贵财富,而且他不是孤军奋战,奔驰、松下及谷歌的两位创始人是它的股东。他们不是单纯的财务投资人,而会在必要时成为合作伙伴,如松下充当电芯供应商。

只要保持在“赛道”上,年销量将以百万计,保有量或达数千万,届时其强大的IT基因将发挥作用,特斯拉有希望成为未来的“苹果”。

美国投资人也看好特斯拉的未来,但对他们而言,每年亏损数亿美元的公司估值超过600亿美元,已经相当“给面子”了。等特斯拉真正开始规模盈利再抢筹,承受风险会小很多。这是成熟投资人的智慧。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK