寺库估值不到4亿美元,这就是奢侈品电商的终局?

source link: http://36kr.com/p/5096347.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

寺库估值不到4亿美元,这就是奢侈品电商的终局?

编者按:本文来自微信公众号爱分析(ID:ifenxicom),指导:凯文 张扬 黄勇,撰写:赵敏。36氪经授权转载。

作为首支奢侈品电商中概股,寺库挂牌纳斯达克后,仍能感受到资本市场对其业务和前景的质疑态度。上市首日,寺库股价便从13美元的发行价下跌至10美元,下跌幅度达23%。之后依然跌跌不休,最新股价不到9美元,市值才4亿美元出头。

寺库创立至今近十年,从最早的二手寄卖转至高端奢侈品电商,再将定位下沉至中高收入人群,主打轻奢产品。但是,由于阿里巴巴、京东等已经占据大部分奢侈品电商市场份额,寺库竞争优势并不明显,而投资者也对奢侈品市场整体发展走向并不乐观。

我们认为,寺库线上想象空间并不大,主要看点在于线下店面建设。综合对比唯品会等电商平台运营效率,以及寺库自身业务表现和展望,我们给予寺库估值区间为21-24亿元,略低于当前股价。

十年磨一剑

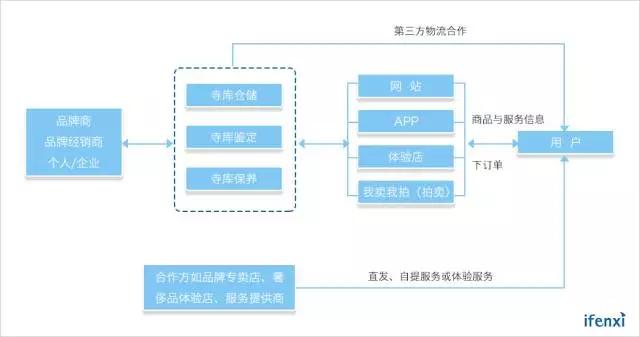

2008年,李日学在济南创办寺库,以二手寄卖起家;2011年,寺库立足北京,建立第一家线下奢侈品体验店。目前,寺库以自有的奢侈品鉴定和保养中心为基础,结合线上线下为用户提供服务,并扩展了奢侈品拍卖、消费分期等业务。

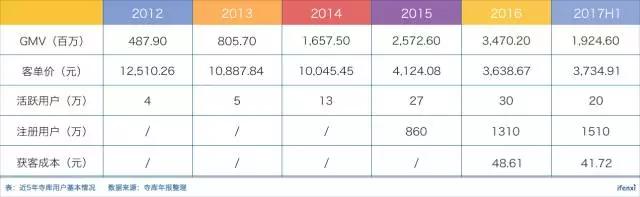

截至当前,寺库注册用户1500万,2017年上半年至少购买一次的活跃用户20万,用户年龄集中在28-37岁之间,平均30岁左右。

寺库商品主要从品牌商、品牌经销商及个人买手或公司采购,同时为其他奢侈品合作方提供第三方商城服务。寺库为保证产品质量,成立品牌鉴定中心,进行真伪鉴定;为提升平台服务,提供管家服务等一对一咨询。

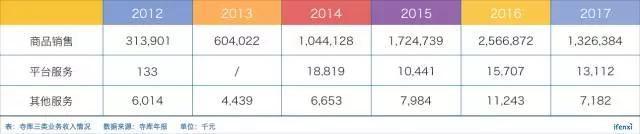

与之相对应,寺库收入主要来自三个部分:商品销售、平台服务以及其他服务,其中商品自营销售占比98%左右,平台服务收入来源于合作商家的销售代理佣金,其他服务则主要指奢侈品维修保养及广告服务费。

从商品销售类型来看,寺库是典型奢侈品电商平台,手表和包占比接近55%,其次是衣服和珠宝。

境内奢侈品市场规模逆势增长

2008年经济危机后,全球奢侈品市场增速开始放缓,BCG和意大利奢侈品行业协会(Altagamma Foundation)联合开展的调查研究显示,全球奢侈品的增速将降低至2%-5%。

中国是奢侈品市场增长的主要贡献力量,但随着2012年反腐和GDP增速下降,中国的拉动力量正在减弱。即使如此,2016年中国消费者奢侈品总支出依旧接近全球市场1/3。据统计,2016年约有760万中国家庭购买奢侈品,平均消费7.1万人民币,整体市场约5400亿元,其中2/3消费在境外。

2017年,中国境内部分奢侈品细分市场开始大幅增长。以手表为例,瑞士手表对中国出口量在2015和2016年连续下跌后,2017年前8个月同比增长接近20%。

国内市场逆势增长主要源于中高收入人群的增加和国外购买力的回流。中国中高收入人群的持续增加强有力的支撑着国内奢侈品需求市场。更重要的是,国际奢侈品牌下调中国地区产品价格,人民币贬值也导致境外购买失去价格优势,再加上政府出台的进口关税政策,都在一定程度上降低了奢侈品国内价格,价差减小驱动消费者回国消费。

因此,中国整体奢侈品市场规模增速虽然很低甚至会下滑,但境内消费将逐步替代境外消费成为主流。目前我国境内消费占比1/3,市场规模约1800亿元。对比欧美国家90%消费行为发生在本土,而相邻的日本也超过50%。因此,中国境内奢侈品市场潜在规模至少接近2700亿元。近1000亿元的市场增量,将是寺库的主要战场。

线上想象空间小

为了保证高端服务质量,奢侈品主要以线下专卖店形式为主。但随着年轻一代消费人群的增加,奢侈品牌除了在产品体系中增加新风格,也开始迎接电商新渠道。而且,原有奢侈品专卖店80%开在一二线城市,三四线类城市长尾市场无法被满足,电商成为重要渠道。

奢侈品电商主要分为三类:奢侈品自有电商、垂直电商和综合电商。寺库是垂直电商的代表。

奢侈品自有电商进场时间晚,而且没有互联网运营经验,对寺库没有竞争威胁。

综合电商是寺库最主要的竞争对手。阿里、京东这类综合电商拥有大量用户流量,与品牌商议价能力强,并且都在奢侈品领域进行了投资布局。

两大综合电商基于自身用户流量优势,选择投资拥有品牌商资源的电商平台,进入奢侈品领域。阿里巴巴2015年战略投资魅力惠、2017年8月上线Luxury Pavilion;京东2017年6月成为Farfetch最大股东,9月上线京尊达高端运输服务。

相比综合电商,奢侈品垂直电商并无竞争优势。因此,在奢侈品电商领域,寺库注定是排在阿里巴巴、京东之后的第三名。寺库2016年GMV近35亿元,占当年奢侈品电商市场份额10%+,超过60%市场份额都被阿里巴巴和京东瓜分。

在线上,寺库的想象空间不大。

未来的竞争在于线下

从中国社会消费品零售总额线上线下分布可知,线上零售额2016年占比达到15.5%。奢侈品电商化趋势晚于大众消费品,预计3年后线上渗透率有望达到15%。由此看来,未来国内奢侈品电商市场规模400亿元,线下专卖店规模依然有2300亿元。

因此,尽管奢侈品未来有1000亿市场增量空间,电商市场天花板不过400亿元,因此更大的增量一定来自线下渠道。

寺库的想象空间也来自集中度更为分散的线下。

寺库打通线上线下渠道,最大的亮点是精准的用户定位。目前寺库拥有1500万高端消费用户,3600元的客单价远比其他电商平台高出许多。对于品牌商而言,寺库用户的含金量更高,也更符合品牌对于消费者的定位。

另一大亮点是获客成本低。寺库的获客成本从2016年48.6元/人下降到2017年上半年41.7元/人。相比3600元的客单价,寺库的获客效率可谓很高。

同时,寺库2011年开设了线下体验店,已经积累了6年线下店运营经验。2016年,寺库与碧桂园、马来西亚YTL集团建立合作关系,将在其国内、东南亚及澳洲的购物中心、酒店建立更多的线下体验店。地产渠道方便寺库快速建立更多的国内外消费者接触点,并且降低了独自建店的成本。

但线下门店的效率依旧是主要问题。据统计2008-2016年国内奢侈品门店增长3.3倍,收入却只增长2.3倍。寺库虽然可通过线上导流至线下,但转化效果目前难以衡量,寺库的线下扩张效果还需要进一步验证。

毛利率还有2个点提升空间

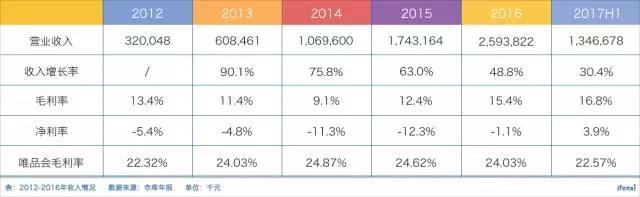

奢侈品行业由品牌商主导,大部分利润都被品牌商吃掉,流通环节毛利率并不高。国内新三板上市的珍品网,毛利率长期不到10%,2017年初被其上游供应商收购,毛利率上升至20%。寺库为保持中立性,不会接受品牌商入股,因此其毛利率难以达到20%。

2014年为了推广移动端,寺库增加商品折扣导致毛利率下降。近两年通过调整产品结构、降低折扣力度,寺库已将毛利率提升至16.8%,可提升空间只有2个百分点。

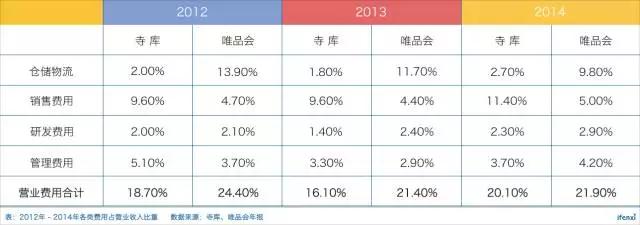

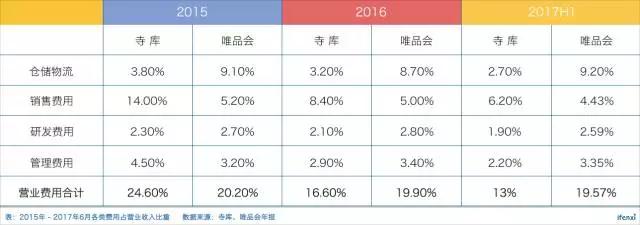

运营效率已到极限

电商营业费用主要包括仓储物流、销售费用、研发费用和管理费用。在这方面,唯品会是运营效率的典范,而且GMV规模是寺库的十多倍,寺库的运营效率极限可参考唯品会。

仓储物流方面,唯品会全部是自营物流,因此物流费用占比高。而寺库是使用第三方物流,仓储物流费用占比稳定在3%左右。

销售费用是营业费用中占比最高的一项。唯品会销售费用占比5%左右,对应注册用户数亿。寺库不过1500万注册用户,今年上半年销售费用占比已经下降到6%出头,我们预计未来反而会有所反弹。

同样未来会有反弹的是研发和管理费用占比。2017年上半年,寺库相关费用占比只有4.1%,唯品会则超过6%。一旦寺库启动开店计划,后台运营及技术人员占比必将提升,相关费用占比也会反弹。

总体来看,现在是寺库运营效率最高的时期,未来的扩张期只会更差不会更好。

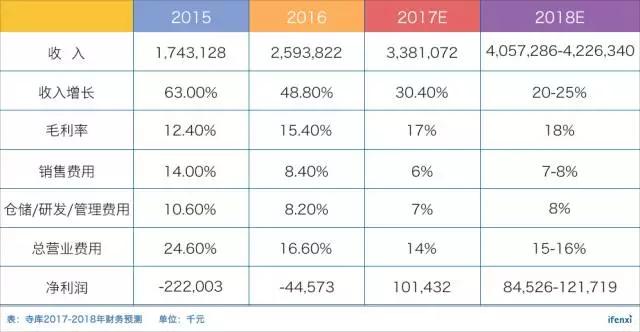

收入方面,寺库今年上半年收入增速已经下降到30%。未来,线上由于天花板所限,线下的增速需要依靠所开店面进入成熟期,增速不会很高。我们预计,寺库2018年收入增速将在20-25%,约40.5-42.2亿元。

毛利率方面,寺库主要通过调整产品结构和增加品牌供应商来提升毛利空间,上市对于引进品牌商有一定的正面影响。但毛利率可提升空间已经不大,预计2018年毛利率为18%。

营业费用上,未来资金更多的用于新建线下体验店、仓储建设以及广告、研发投入,预计寺库运营费用比例会在目前的基础上有所上升,2018年营业费用比例预计在15-16%。

综合以上,计算得出2018年寺库净利润约为0.8-1.2亿元,鉴于寺库处于发展时期,给予20-25倍PE,估值为21-24亿元,略低于当前股价。

声明:本报告所有内容,包括趋势预测等,由爱分析根据公开资料独立分析得出,仅供读者参考,不构成投资建议,据此入市风险自担。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

</div

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK