中美估值和市值对比:什么行业未来能长大?

source link: https://www.huxiu.com/article/232390.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

中美估值和市值对比:什么行业未来能长大?

本文来自微信公号“点拾投资”(ID:deepinsightapp),虎嗅略有编辑。

过去几年A股最大特征是全面的美股化,估值体系向海外接轨。这首先是因为海外资金作为最大的增量资金进入市场,全球大牛市背景下新兴市场的配置价值在显现。过去一年,海外投资者通过沪港通购买量最大的股票,都取得了不错的涨幅。

其次,整个中国经济增长从高速发展期下落到中速增长,行业格局也逐渐清晰,估值水平走向成熟。今天我们就从自上而下的角度,对中美两地的行业估值水平和发展趋势,做一些粗浅的研究。

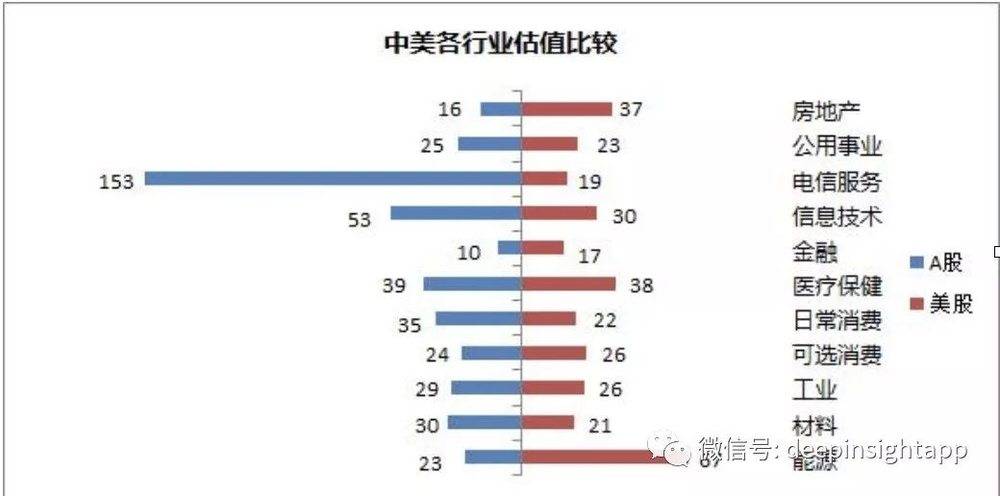

下面这张图是根据万得数据做的中美各个行业估值对比,我们看到中国有部分行业的估值比美国更低:房地产、金融、可选消费和能源。

中国估值大幅超越美国的基本上在TMT这一块,包括通信和信息技术,必选消费的估值也比美国更高。那么未来哪些行业的估值能继续抬升呢?从这个大金融+房地产的角度看,目前整体估值还是相对偏低。当然,中国的银行商业模式和海外有一定差异,不能单纯从ROE-PB的角度做分析。

可选消费的角度看,中国比美国略低,当然中国的消费品还是在不断成长,美国的消费品虽然成长性差一些,但稳定性更强。比如可口可乐、麦当劳、汉堡王、星巴克大概率还能存活30年以上,全球性扩张也能长期保持持续的增长,高品牌溢价带来的是轻资产模式的现金流。

此外,中国整体偏向科技的公司估值比海外更贵。但是中国这些科技企业的质地比海外还是有一些差距,虽然其中有一些优秀的企业,但长期成长持续性有较大的疑问。这一批科技企业的估值可能会继续向下修正。

估值只是一个结果,代表的是成长性和成长的稳定性。如果一个公司能长期增长100年,那么理论上能给予更高的估值,也符合长期投资者买入持有的特征。相反,有些行业周期性很强,每几年会出几个新龙头,原来的领军人物就会被拍死在沙滩上。这种行业由于波动大,成长性不稳定,那么估值就不能给太高。

比如过去十几年我们发现纺织服装的周期波动很大,主要还是依靠潮流和产品创新。十几年前火爆的A&F这几年就完全不行了。最终做大的纺织服装企业就是优衣库和Zara这种供应链管理牛逼的。

那么我们再从美国的市值变迁角度出发,看看到底什么行业是属于天然的好行业,能穿越周期。我们也从几个角度看待这个问题。

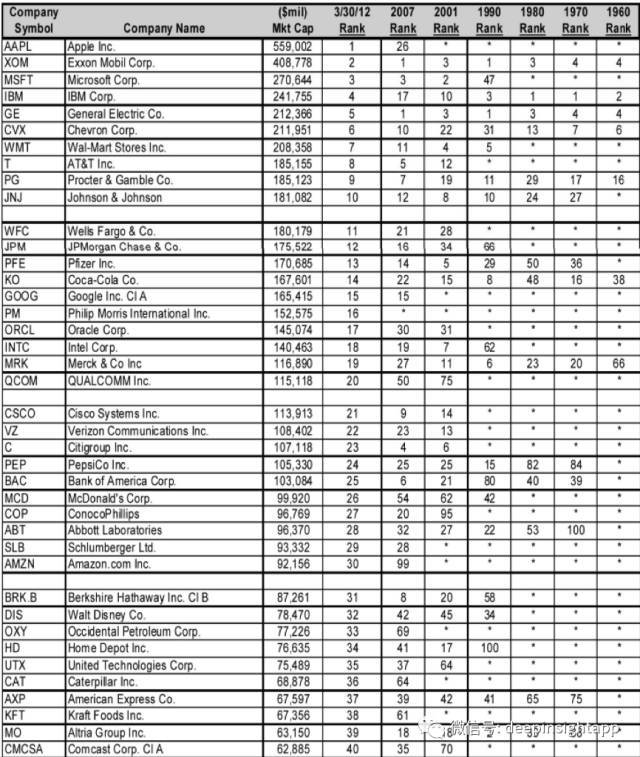

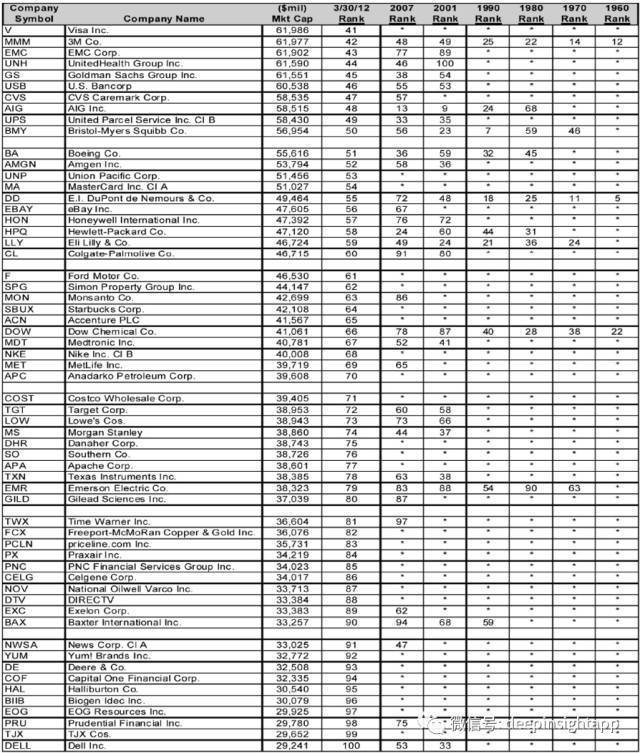

我们整理了截止2012年标普市值排名100的公司,里面也对应了他们从1960年到2012年超过50年的排名。

这张表中看到,1960年就上榜市值前100,并且从没有掉出榜单的公司包括:美孚石油、IBM、通用电气、雪佛龙能源、宝洁、可口可乐、默克制药、3M、杜邦、道氏化学。其中在任何一个十年维度,都是重要的大公司的有:美孚石油、IBM、通用电气和宝洁。

从当初我们整理的数据中,对于不同行业的公司有一些简单的发现——

消费和医药,长期穿越周期

大量的消费和医药股能够长期穿越周期,这些公司不仅仅能够存活30甚至40年,而且无论经济如何变化,其行业地位,在经济中的占比都变化不大。由于1960年到今天,美国经济名义GDP增长已经翻了几番,这些公司依然保持在市值前100的名单中也说明了长期能够跑平市场。

比如宝洁,其市值排名在2012年3月是第9;在2007年进入危机前是第7;然后1960、1970、1980、1990和2001年的排名分别在16、17、29、11和19。

在一个超长期的周期中,两家可乐公司一直保持垄断优势,并且伴随人口和消费增长不断前进。可口可乐在1960年就是市值排名38的上市公司,百事可乐在1970年进入榜单排名84;之后两家可乐公司从未掉出排名前100的榜单;之后在80年代婴儿潮带来的消费爆发中,市值排名都出现很大的飞跃,可口可乐从48进入第8,百事可乐从82变成15。

医药公司更加明显,美国医药巨头企业往往依赖创新研发能力,越是大的企业在研发上的能力越强,而且手上现金流很好可以不断并购掉小的企业。

我们发现,在历史的长河中,医药龙头企业能长期保持其竞争力。默克制药在1960年进入66之后,后面的50年几乎没有掉出过前20;礼来制药在1970年进入榜单后,也从未掉出前60的排名;Abbot Lab(雅培实验室)在1970年进入前100后,基本上就是在前30名徘徊。

这些公司都穿越了时间了河流,包括美国利率的大周期,从70年代高通胀到80年代人口红利爆发,到90年代第一次互联网革命,到2008年的金融危机等。无论时代如何变化,具有强大品牌,规模优势的消费品和医药龙头公司能长期留在美国市值前100的榜单中,伴随着美国经济的成长而一路向上。

在这么多年中,我们看不到任何公司能够去和两大可乐抗衡,或和医药巨头们竞争。

科技:上游企业的壁垒更强

科技企业的特点就是变化快,2012年全美市值最大的苹果,在2007年的排名是26,之前基本没有进入榜单。可以说乔布斯重新的回归,给苹果带来了二次辉煌。对于苹果,我曾经分析过许多次,这里就不多说了。

我发现一个有趣但合理的特征,就是下游类的科技企业其实壁垒不高,因为他面对的终端消费者。消费者对于可口可乐、汉堡的忠诚度很高,但是对于科技肯定喜欢更加新鲜好玩的东西。所以那些下游类的科技企业,必须不断创新,否则很容易被后来者革命。我们看到曾经伟大的诺基亚,雅虎,AOL,摩托罗拉等等都不行了。

但是上游类科技企业还是有一定壁垒的,我定义的上游类科技企业是2B的模式。

比如芯片商,每一次的科技革命都需要对于芯片的采购。像Intel在1990年进入榜单后,经历了两次科技革命依然在前20的位置。

再看微软,由于其操作系统也是痛过2B模式建立了非常强的护城河,即使在2012年移动互联网革命已经进入到下半场时候,依然能够市值维持在前三。

微软三任CEO:萨提亚·纳德拉(左),比尔·盖茨(中)和史蒂夫·鲍尔默

高通在第一次网络泡沫的2001年就排名75,之后大量的PC互联网公司倒闭,而高通却每隔几年市值向前跃进,从2007年的50,进入到2012年的20。

另一个公司就是思科,无论是PC互联网还是移动互联网,带宽是关键。思科作为一个2B的公司技术壁垒很深,长期排名全面市值最大的科技企业。

所以从这点看,我们也发现科技企业上游和下游的差异。上游企业依靠的是技术壁垒,无论是高通和Intel的芯片,思科的网络连接等,都是具有非常强的技术。思科如果没有碰到后来的华为,估计市值还能再提高很多。下游科技企业依靠的是用户体验。你不能说苹果手机没技术,但我们也很难界定苹果的技术研发能力就是比当年诺基亚好,但它通过创新模式,带来更加优质的用户体验。

雅虎、AOL在第一代互联网泡沫中,也是成功于优质用户体验。但这种壁垒其实不高,每隔几年都容易被竞争对手颠覆;中国的大腾讯,如果当年没有微信,现在绝对无法成为中国互联网老大。

能源:长周期的现金牛

我们看到美孚石油这家公司,常年是全美市值前四的公司,无论经济和政治局势如何动荡。

1960年美孚石油排名第4,1970年也是第4,到了1980年成为第3。1990年成为第1,然后维持了很长时间,直到互联网泡沫时才被思科和微软超越。到了2012年,又是苹果之后第二大企业。这家业务让人觉得有些无聊的公司,就是依靠最简单,但粗暴的石油生意,长期成为稳定回报的现金牛。

另一家类似的是Chevron,虽然排名波动率大了一些,但1960到2012年也没有掉出过31名之外。

这也是能源龙头企业的优势,通过最简单的挖掘,提炼和销售,牢牢绑定消费者。能源消费在任何时候都是必须消费品,经济再差,都是要开车的。受益于汽车渗透率的提高,这些能源巨头长期躺着赚钱。当然未来十年我们就不确定了,Elon Musk不是说要发动新能源汽车的革命吗?

金融,幸存者偏差

在名单中,我们看到了大量的金融企业。包括富国银行,摩根大通,高盛,美洲银行等等。

金融企业只要一旦进入榜单,都不会掉出,貌似是非常好的商业模式。然而我们发现金融企业有明显的幸存者偏差。经历了金融危机我们都知道,曾经的巨头雷曼兄弟、贝尔斯登等都已经不在。甚至80年代伟大的所罗门兄弟,也已经被人遗忘。

这就是金融企业的特征,如果我们能够像巴菲特那样选中富国银行,可以不断在历史长河中滚雪球,一步步伴随着经济增长而前行。然而,每隔十年都会有一次大危机,如果我们选中的标的没有很强的抗风险能力,往往会在危机中被清洗。从银行业的基因来看,利润部门又往往是最强势的。很多时候通过高风险暴露获得的高利润部门,会在银行中有很高地位,很难真正去遵从风险控制。

所以,金融的幸存者偏差,让我们更需要仔细研究单个标的业务结构和风控模式。

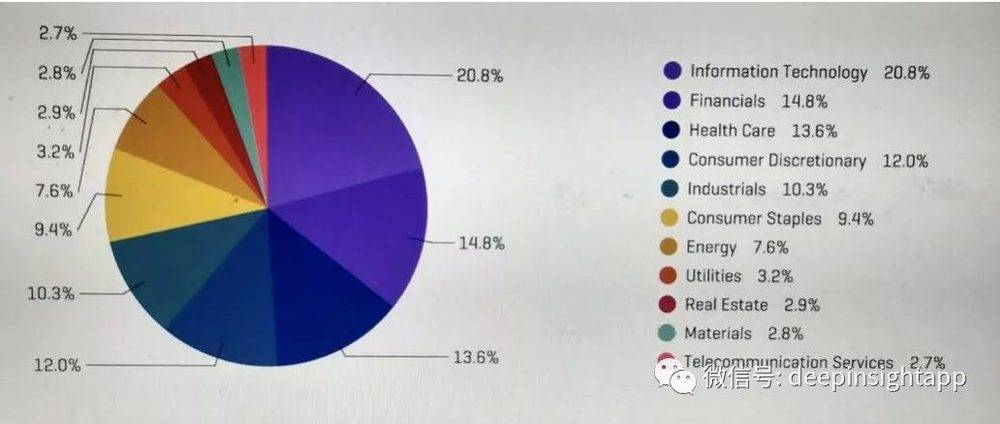

那我们再来看看美国市值结构中的一些启发。下图是截止到2016年底标普500的市值权重标普500的市值中20.8%来自于IT,14.8%来自于金融,13.6%来自于医疗服务,12%来自于可选消费,10.3%来自于工业,9.4%来自于必选消费,最后7.6%能源,3.2%公用事业,2.9%房地产,2.8%原材料以及2.7%通信。

美国的科技股占比最大,其次可选和必选消费相加,然后再是金融。其中消费和金融在不同年代一直出于市值占比相对较大的。

最后,我们再从美国产业结构的变化来看问题。

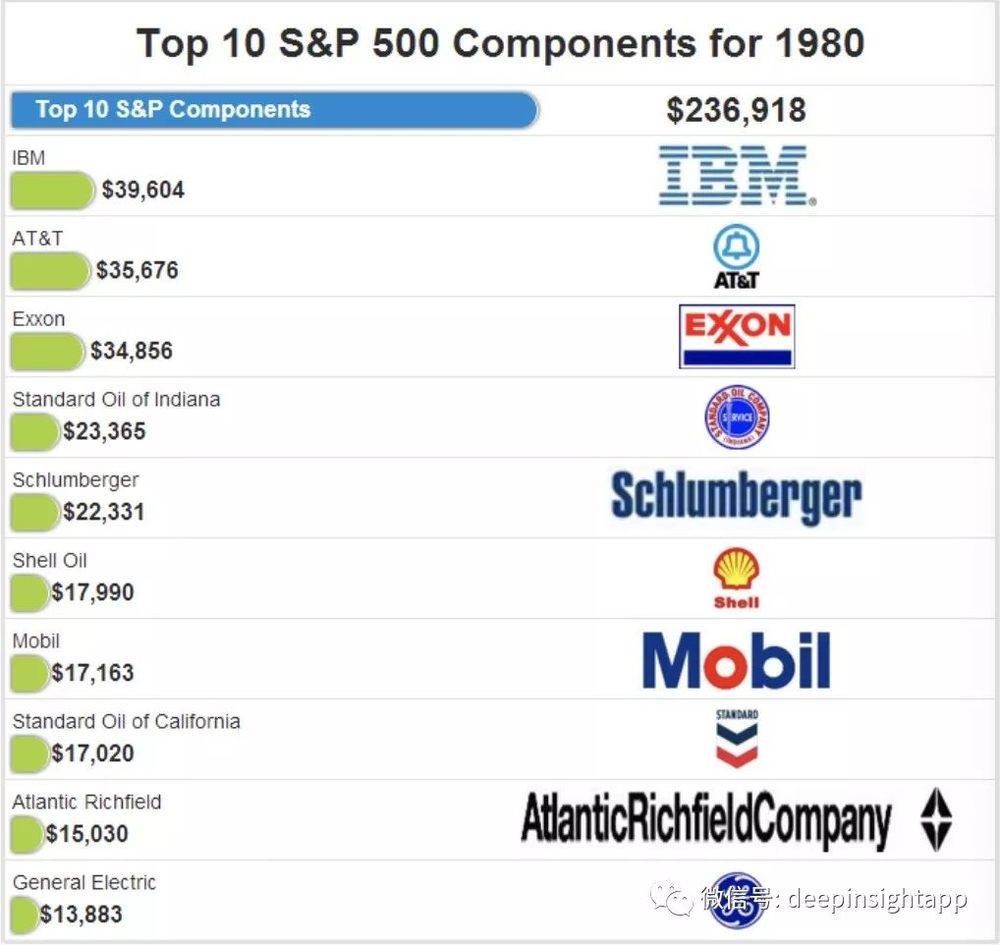

之前我们也详细整理过1980到2016年标普30多年的市值变迁。我们发现80年代基本上都是能源为主,市值最大的前十家中有七家是和石油相关的,当时正好是全球能源危机,叠加美国经济高速增长。石油是最上游的资源,定价权很强。

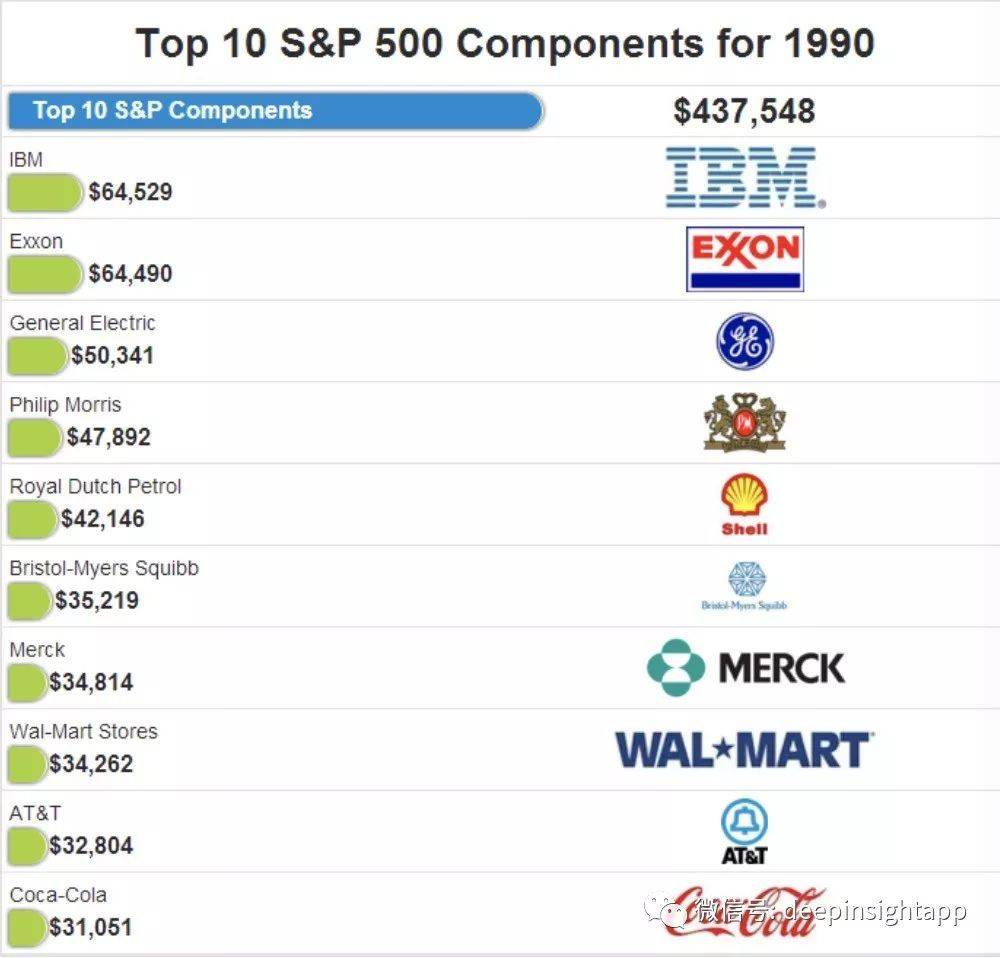

而来到了90年代,消费巨头开始崛起。这一年我们看到了两个特别是熟悉的名字:沃尔玛和可口可乐。他们分别排名第八和第十。未来的零售巨头沃尔玛这时候市值也就342亿美元,即使已经是全美市值最大的零售股,空间还是很大很大,可口可乐市值310亿美元。后面一拨是美国的婴儿潮,大量的消费品公司在这个阶段诞生,当然最大的公司还是做消费品聚合渠道的沃尔玛。

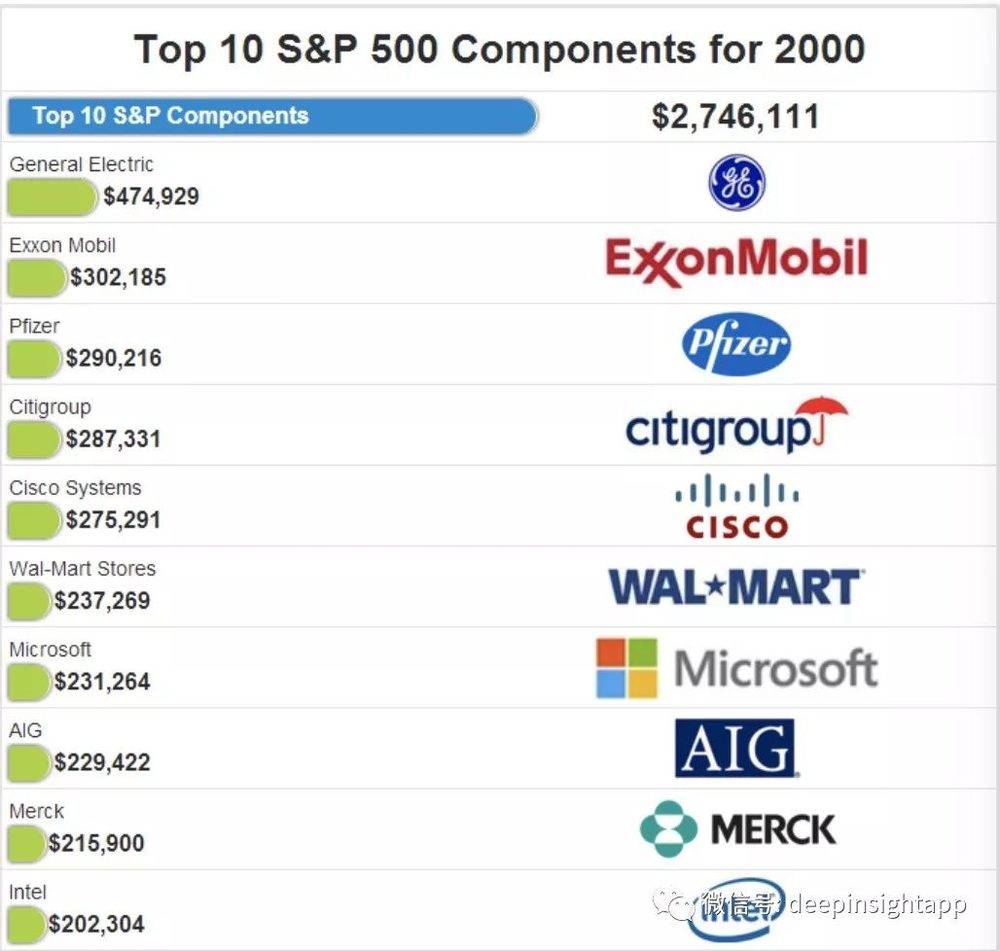

网络股泡沫在2000年崩溃,标普在突破1500点后阶段性见顶,之后整整调整了三年。整个排名也因为网络股泡沫崩溃,出现了大调整。这个阶段我们看到是一个更加综合的排名,有金融、能源、科技和医药。当然,其实在1997到1999年这个阶段,网络科技股的排名都是很高的,在之前一年思科一度是全美市值最大的公司。

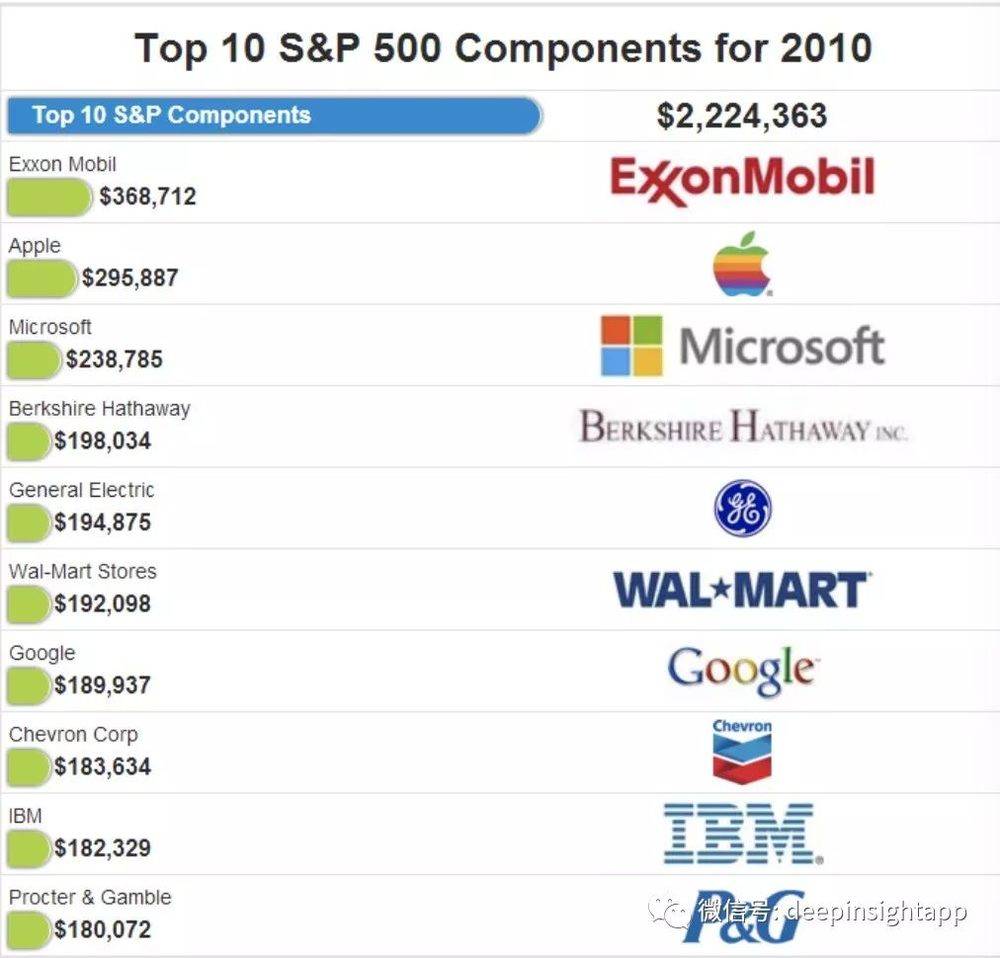

最后来到2010年,中间又经历了一次金融危机的洗牌。巴菲特的伯克希尔第一次进入了榜单,虽然全球的投资者都早已熟知股神,而2010年之后也将开启移动互联网新的篇章。这一年伯克希尔成为排名第四的公司,市值1980亿美元。苹果来到了第二,市值2958亿美元,超越了微软,成为科技领域的老大,也正式宣告了移动互联网大时代的到来,市值前十的公司达到了22243亿美元。

今天的故事大家也知道,全美市值最大前五家企业基本上都是科技股了:苹果,谷歌,亚马逊,Facebook等等。所以从美国整个市值变迁来看,也能给我们一些启发。

最开始是能源,那时候美国经济还保持较高增长,上游是最受益的,类似于中国2005到2007年的煤炭有色;到了后面就是靠人口红利带动,经济增长的质量比速度重要。整个80年代到90年代就是消费品的黄金时期;甚至到今天,可选消费和必选消费加起来,占市值的比重都是最大的;然后再是技术创新,包括第一次互联网和第二次移动互联网的浪潮。

从中国来看,未来估值大概率逐渐向海外接轨,同时其市值结构不能单纯和目前的美国做对比,而要从两者不同的发展阶段做比较。此外,我们也不能用单一的A股市值来看行业的结构,需要从中国,美国和香港所有中国企业中,去做更细致的市值划分和对比。比如,虽然A股的科技企业市值占比不大,但是加上BAT以及未来要上市的小米、新美大、蚂蚁金服等公司后,其实市值占比并不小。

未来我们会继续深入到各个行业的中美估值和市值对比,帮助大家从投资层面出发,提供有价值的信息。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK