年租金高达29万元每平米的机场免税店是怎么赚钱的?

source link: https://www.huxiu.com/article/229609.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

年租金高达29万元每平米的机场免税店是怎么赚钱的?

虎嗅注:免税店几乎就是一个“超大型机场的超级印钞机”,在高昂的租金价格下,机场免税店要如何赚钱呢?

本文转载自面包财经

中国内地租金最贵的地方在哪里?你可能会不假思索的说,北、上、广、深呗,要不然怎么会有逃离北上广的说法。

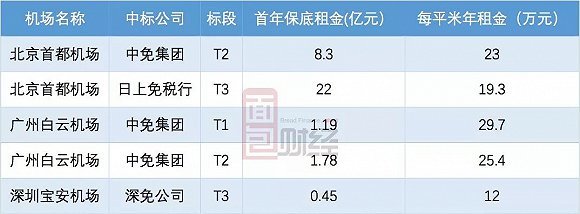

那北上广深租金最贵的地在哪里?别挠头了,直接说答案:机场免税店。不信?给你看上市机场部分免税店招标的租金数据:

你没看错货币单位,小数点也没错,广州白云机场T1航站楼免税店首年保底租金,就是每平米29.7万元,首都机场T2航站楼便宜一些,也有23万。就连最便宜的深圳宝安机场,每平米年租金也高达12万。

WHAT?一个平方的年租金,足以在北上广深买下一个平方的学区房。

机场免税店为何寸土万金?今天我们就来翻一翻上市机场的财务报表,聊一聊机场到底是怎么赚钱的。

免税店:超大型机场的超级印钞机

要搞清楚机场,尤其是大型机场的商业模式,还真的要从免税店说起:不仅单位租金贵,净利润率高,在超级机场的营收占比也相当可观。

比如北京首都机场。2016年,在港股上市的首都机场总营收86.81亿元,净利润17.81亿元,而两起免税店招标首年保底租金合计高达30亿元。免税店新招标的年保底租金相当于上市公司2016年度营收的34.56%,净利润的1.68倍。

注意这还只是保底租金,如果免税店生意超级火爆,机场还能获得额外的提成收入。首都机场T2航站楼的提成比例是销售额的47.5%,算租金的时候取保底和分成两个数值的较高值。

不过由于商业零售业务由母公司首都机场集团旗下公司负责运营,首都机场的这些免税租金并不会全都归入在港股的上市公司,但带来的收入也相当可观。

北京首都机场股份于2018年1月4日对上述免税招标的补充协议进行了披露:根据最新的免税业务补充协议,如果协议于2018年2月11日开始履行,预计2018年可为上市公司增加至少24亿的收入。

不仅保底租金单价高,伴随着客流量增加,每年的保底租金还可能会提高,每个机场算法不同,但大方向一致。

比如深圳机场。

根据深圳机场2017年6月8日披露的免税店租赁合同显示:合同采取月保底租金或月销售额提成租金两者取高的方式,并约定自起租之日第二个自然年度起,保底租金单价按上一年度深圳机场国际旅客吞吐量增长比例的50%逐年递增,租金增长幅度最高不超过10%。

大名鼎鼎的浦东国际机场当然也不会弱到哪里。T1航站楼已在2017年与日上免税行续约8年,T2航站楼将于2018年重新招标,吸金能力可以参照首都机场进行脑补。

免税店为什么寸土万金:国际航空枢纽的流量经济学

北上广深免税店的年租金能够高到如此地步,作为承租方的免税集团,当然不愿意做赔本的生意,即便初期暂时亏损,后期也要找回利润。

羊毛出在羊身上。免税店能承担如此高的租金,奥妙就在于庞大的客流量。直接上一下首都机场和浦东机场2016年客流量数据:

免税店针对的是国际航班旅客。首都机场2016年国际旅客吞吐量高达2453万人次,上海浦东机场则突破了2700万大关。

一年数以千万计的国际航班旅客从免税区域经过,带来巨额免税销售。由于免税店商品享有免税优惠,对于高税率的消费品,尤其是烟酒、化妆品等消费品,价格优势相当大。这些价格优惠当然不能都反馈给游客,于是机场就可以通过租金,分享免税收益。

说到底,免税店的高额租金是一种流量经济:机场通过收租,将国际航班客流量变现。

是不是所有机场都能在免税店上赚大钱呢?当然不是。

能从免税生意上赚到大钱的是国际航线占比较高的国际枢纽机场。在国内所有机场中,上海浦东机场国际旅客占比最高,总数最大,流量含金量自然也最高。比一下各大上市机场的利润率水平,可见一斑:

上海机场(600009.SH)的核心资产是主打国际航线的浦东机场,而主要针对国内航线的虹桥机场则不在上市公司体内。

上海机场净利率自2012年开始不断攀升,从2012年的36.4%一路增长至2016年的42.66%,2017年上半年的净利率甚至高达45.59%。

要知道,号称“液体黄金”的贵州茅台2017年上半年净利润率也只有49.79%,已经傲视沪港深三市。不要说在大A股,就是放眼全球非金融类上市公司,净利润率能够长期维持在40%以上的都属于凤毛麟角。

上海机场能够获得如此高的净利润率,庞大而优质的客流量,尤其是国际航班客流量功不可没。这一数字还在以温和的速度上升,2017年前11个月,浦东机场国际旅客吞吐量为2603.06万人次,同比增长4.8%,占总旅客吞吐量的40.56%。

上海机场利润率如此高,当然不仅仅是因为国际航班多这一个因素。实际上,由于国内机场免税店租赁协议大多都在10多年前签署,当时没有预料到国际游客会以如此高的速度井喷,租金水平普遍很低,肥肉都被作为租客的免税店吃去了。直到这两年重新招标,租金飙涨,机场才将大笔真金白银收入囊中。从某种意义上说,浦东机场免税店的超级吸金能力在过往的利润表上,并没有完全展示出来。

在免税店寸土万金之前,机场是如何赚钱的?上海机场又是如何维持如此高的利润率的呢?这就要从机场的基本收入来源和商业模式讲起了。

机场收入基本盘:飞机起降按次收费

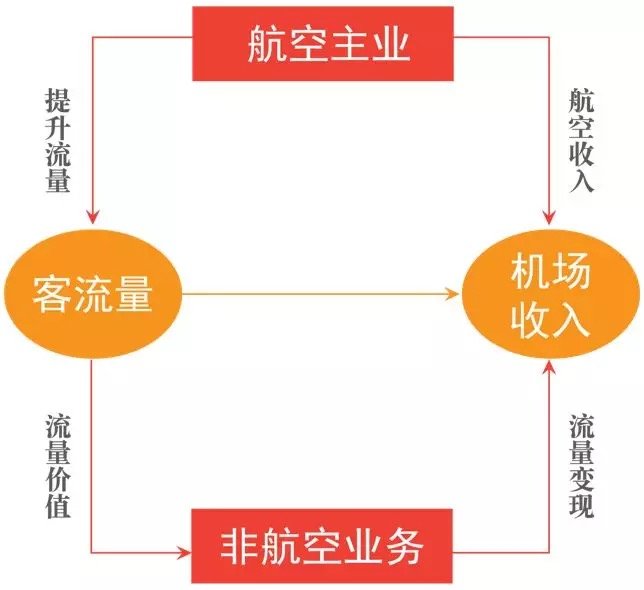

机场的收入大致可以分为两种:航空业务收入和非航空业务收入。

简单的说,航空业务收入主要包括与飞行相关的收入,比如起降费、停场费、旅客服务费等;非航空业务收入主要就是基于巨大客流量的衍生收入,比如商铺租赁、广告、货站等。

机场其实具有天然的区域垄断性。国内主要城市中,除了上海有两个大型机场——浦东机场和虹桥机场外,绝大部分城市都只有一个民用机场。其实上海的两大机场,归根到底也都是属于上海机场集团,虽然并不都在上市公司内,但实际上也还是一个大东家。北京还有一个南苑机场,目前已经是军民合用机场了。北京新机场(第二国际机场)目前还在紧锣密鼓的建设中,在相当长的时间内,首都机场其实做的也是“独门生意”。

飞机总要从机场起飞,这意味着具有垄断性的机场处于强势地位。因此,针对航空业的“刚需”——航空性业务,其定价基本上都会受到政府管制。不仅是中国,全球各国基本上都会对机场的航空性业务进行价格管制,有些国家甚至连非航空性业务也采取价格管制措施。

既然是价格管制,机场想从航空性业务上赚到大钱,就比较困难了。对于一些中小机场,能够维持不亏本就已经是万幸。

而且,国内机场的收费标准,调整节奏其实非常慢。2017年之前国内航班执行的收费方案,是早在10年前制定的,10年间价格基本没怎么调整过。最近这10年物价上涨不是一点点,很多机场叫苦不迭。业界呼吁良久的收费标准调整,终于在2017年落地。

直接上一张新价目表,下图是2017年4月1日生效的《民用机场收费标准调整方案》中规定的收费标准:

我国将机场划分为四类:一类1级机场、一类2级机场、二类机场、三类机场。经过调整,目前国内一类1级机场有三个,即首都机场、浦东机场和白云机场。

表格上的算法很复杂,做一个简单的示例:

比如一驾空客A320,150座,起飞重量70吨,客座率为80%,单机场客桥使用时间1小时。那么,按照这个价目表,其在上海浦东机场起降一次的基准价格大概为1680元,客桥费为200元。若停场6个小时,则停场费大概为336元。

这个其实还是调高之后的价格,调整之前更低。当时就有不少机场业内人士吐槽:飞机起降费还赶不上一张长途机票价,一驾飞机的停机费,还赶不上几辆轿车在机场停车场内的停车费。

由于机场的折旧费用基本上是固定的,需要极高的利用率才能勉强维持航空性业务的大致收支平衡,或者至少降低亏损。所以很多起降班次少的小机场实际上长期亏损,需要靠财政补贴才能维持运营。

但是,对于像浦东机场和首都机场这种超级大机场,非航空收入大幅增加,就完全不用靠政府补助生存了。超级机场有一个赚钱法宝:规模经济+流量变现。

超级机场:流量变现,强者恒强

当机场规模达到首都机场和浦东机场这个级别,非航空性收入的比重就开始迅速增加了。机场成本的大头是固定资产折旧和人工,其中折旧成本基本上是固定的,当航班数量急剧增加,折旧成本就被摊薄了。

而客流量增加,将会为非航空性收入的提升创造基础条件。尤其是高价值的国际航班旅客增加,对收入和利润提升贡献更大。如开头所述,机场免税店高额租金,正是客流量转化成非航空性收入的重要途径。

对比一下上海机场近年来净利润率变动趋势与非航空收入占比,可以明显看出收入结构改善对于利润率的影响。

上海机场的非航空性收入占比从2013年的45.66%上升至2017年上半年的53.75%,与此同时,净利率也在同步增长,从38.79%上升至45.59%。

总结来说,机场要获得利润,一方面要利用航空业务不断扩大客流量,另一方面依靠客流量转换成非航业务的收益,事实上这两块业务是相辅相成、良性循环的。

目前全球顶级国际枢纽机场的营收中,非航收入占比基本在50%以上,东京机场甚至达到70%。而国内主要机场的非航收入占比大概在30%上下,小型机场更低。枢纽机场,如上海机场、首都机场则正在向全球顶级机场的水平靠近。

不出意外,国内大型机场的非航空性收入比重将会越来越大。

当我们明白超级机场的商业模式之后,会很明显的发现:像浦东国际机场这样的超级巨无霸一旦突破临界点之后,堪比印钞机。而在2014年,以浦东国际机场为主要资产的上市公司——上海机场,市净率曾经低到1.4倍,随后开始了波澜壮阔的价值修复之旅。

老铁们可以在心中默念了:如果再来一次大熊市,抄底备选名单中必有上海机场。

不过,要真的再等这么一次机会恐怕不容易,当前上海机场市净率在3.5倍左右。而伴随着收入结构改善,免税店这样的大现金奶牛进入高产期,上海机场的净资产收益率水平正处于上升通道,2017年前三季度的ROE已经超过11%,年化ROE超过15%,创近年新高。除非出现大股灾,想看到2倍市净率以下的上海机场,那是相当困难。

上海机场当前总市值在850亿人民币左右,2017年前三季度归母净利润接近27亿,同比增速接近28%。考虑到得天独厚的垄断性优势和持续改善的收入结构,真心不算贵,更不要说扎扎实实的经营性净现金流了。

不要说850亿,给你1000亿,能再造出来一个浦东国际机场吗?就算造的出来,要养多少年才能养成一头现金奶牛?

今天的主题不是讨论上海机场是不是值得买,只是扫描一下机场的商业模式。2017年上海机场股价涨幅超过70%,实际上已经部分兑现了利好。市场的关注点,已经变成了航空性业务提价和免税店租金对利润的贡献是否能够产生超预期的利润增长。

有兴趣的老铁们,不妨自己做做功课:股市有风险,入市需谨慎。

中国十大机场最新排名:也许出乎你的意料

根据最新的旅客吞吐量统计,北京首都机场是国内最大的机场,上海浦东位居次席。但如果按照城市计算,上海则是航空旅客吞吐量最大的城市——虹桥机场也位居国内十大机场行列。但在前十名中,有些城市能够入选,可能会出乎意料,直接拉清单(上海包括浦东机场和虹桥机场):

2016年,成都双流机场旅客吞吐量略逊于白云机场,位列国内第四,并不太出乎意料,四川是人口大省,成都早就被当成准一线城市,辐射范围也不仅限于四川一省。

但昆明机场力压深圳位居第五,远超杭州、南京可能是很多人没想到的。不过也可以理解,昆明经济总量虽然不及深圳和沿海省会城市,但昆明周边没有大机场,在云贵市场独占鳌头。而深圳、杭州和南京,则要面临广州和上海虹吸效应的压力。

不过到了2017年10月份,排名发生了变化。深圳机场超过昆明,跃居第五,终于逼近了自己一线城市的地位。

目前A股和港股共有五家机场类上市公司,A股四家,上海机场、白云机场、深圳机场、厦门空港;港股一家,北京首都机场股份。其中三大龙头近期股价都在创10年新高,上海机场甚至频创历史新高:从2014年6月底到2017年年底,复权股价涨幅高达275%,其实已经可以算是大牛股了。

但是深圳机场股价走势却相当落寞,尽管在2015年那轮大牛市中涨幅超过3倍,但股灾时股价跌去近六成,随后一直在8元左右横盘至今。当前深圳机场的总市值大概只有180亿元,仅相当于上海机场总市值的五分之一左右。

那么问题来了,深圳作为响当当的一线城市,活力四射,又有粤港澳大湾区政策加持,深圳机场未来是否有巨大的发展空间?

一线城市二线机场:被压抑的深圳

深圳机场不仅总市值低,以市净率来衡量的估值水平也远低于北上广三地机场。下表为四家上市机场截至2018年1月11日收盘的市净率数据:

当前市场给予深圳机场约1.62倍的市净率。

这一估值也可以理解。毕竟深圳机场在区位性上并无太大优势——夹在白云机场和香港国际机场之间,没有上海机场或者首都机场得天独厚的区域垄断性地位。

而从这个角度也可以看出,在广东这块区域上,机场的竞争还算是激烈的。

这在很大程度上也可以解释为何过去10多年,深圳机场客流量的增速,与城市经济发展增速出现偏离。以下是一线城市,过去10年机场客流量增幅与GDP增幅对比表(2006年—2016年):

在四个一线城市中,深圳这十年的GDP增幅最大,为2.35倍,远高于上海的1.67倍增幅。但是其旅客吞吐量的十年增幅仅为128.65%,与广州的增幅相当,仅远高于北京94.01%的增幅。而北京首都机场增速低,主要是因为基数太大。

深圳不仅航空客流量的增速远低于GDP增长,国际旅客占比也相当低。2017年上半年,其国际旅客占比只有6.3%,而上海浦东机场则高达40%,邻近的白云机场也约有23%。

国际游客占比偏低,规模稍逊一筹,使得深圳机场的盈利能力远逊于上海机场和白云机场。2017年前三季度,深圳机场归母净利润只有5.03亿,只相当于上海机场的18.7%,净利率只有21.1%,远逊于上海机场的46.85%。这使得深圳机场的ROE水平也维持在较低水平。

当然,深圳机场利润和利润率水平低,这里还有一个关键因素——折旧。

先讲一个原理:机场的利润增长有非常明显的阶梯型——折旧利润交互周期。

新修建一条跑道和航站楼,往往需要巨大的固定资产投资,一旦新设施启用,就要转为固定资产,开始计提折旧。这会导致新跑道和航站楼投入使用之后,机场的费用立刻攀升。但是,新设施产生收入,招揽新航班,是一个逐渐爬坡的过程。增加新航班,还要涉及到繁琐的审批手续,就算有市场需求,飞机也不是你想飞就能飞。

费用即刻增加,而收入需要慢慢爬坡,于是当新跑道和新航站楼投入使用后,机场往往会有一个利润、利润率、净资产收益率骤然下降的压力。随着新航班增加,新设施利用率提升,机场利润水平会慢慢提升。

回到深圳机场的话题。2013年,深圳机场的T3航站区投入使用。在建转固之后,每年的折旧额在5亿元左右,而其2016年的净利润不过才5亿多,足以见得机场的利润因巨额折旧而承受的压力。

深圳机场:依托大湾区 能否成为后起之秀?

不过,深圳正迎来新的机遇。

从周期上说。今年已经是2018年,距离T3航站区投入使用,已经过去4年多。按照机场的常规周期推算,如果近期没有重大资本开支和大金额转固,折旧金额稳定,随后几年深圳机场可能会进入到一个比较好的利润—折旧周期。

深圳机场还正面临着一个政策性的红利。一直以来,深圳机场的定位是干线机场,从段位上就已经比邻近的白云机场“国际枢纽”的定位矮一头。“干线机场”的名字听起来虽然也比较高大上,但其实说白了就相当于公司的“业务骨干”,级别不高,主营国内航班。

再加上一些其他的原因,比如广州深圳的瑜亮情结,这实际上导致了深圳机场国际航班受到某种程度的压制。

但是2016年,在民航“十三五”规划中深圳机场(就是宝安机场)被升格为国际航空枢纽。随之而来的一个预期是,深圳机场国际航线的增多。

2017年上半年,深圳机场国际旅客吞吐量达139.16万人次,同比增长31.1%,占客运总量的6.3%,较2016年上半年增加了约1个百分点。

在这一大背景下,深圳机场免税店的招标结果,自然成为了投资者关注的焦点。国际客流量增多,可以让免税店——这一超级机场制胜法宝开始发挥威力。

2017年6月,深圳机场签订了首份进境免税店租赁合同,租赁总面积377平米,租赁期3年,延期最长不超过2年。

根据合同,租金是按照月保底租金与月销售额提成租金两者取高的方式收取,其中月保底租金单价为10008元/平米,月保底租金合计377.3万元;月销售额提成百分比为35%。若合同实行满5年,预计可带来2.8亿元的收入。

五年2.8亿的预期收入,与浦东机场和首都机场动辄二三十亿的免税店租金年收入相比,实在不值一提,但是对于被压制已久的深圳机场而言,是一个相当不错的开端。

另一个好坏参半的消息:邻近的白云机场相当繁忙,运力饱和,有航班溢出到深圳的可能性;但白云机场目前正在进行二期扩建。

从市净率最低的深圳机场,到吸金能力超强的浦东国际机场,讲述着一个朴素的逻辑:人在钱就在,流量经济不仅仅出现在互联网。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK