代小权的“悲情面具”?共青赛龙闹剧六大疑点追踪

source link: https://www.huxiu.com/article/224920.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

代小权的“悲情面具”?共青赛龙闹剧六大疑点追踪

本文头图:2010年11月10日,江西省九江市共青城工业园区,赛龙通信公司的工作人员在进行手机芯片生产作业。(视觉中国授权)

记者&作者:济美姐姐

编辑:天使不投资人

2017年10月30日,盛会刚过。钛媒体一篇《创始人离奇被捕,深圳赛龙突死之谜》(下称《赛龙突死》)的研究员文章刷爆朋友圈。文章以作者在江西省共青城四个月调查作为背书,向人们描述和展示了一个欠发达地区对民营企业家“JQKO”的招商引资模式(一钩二圈三K四殴),一个中部落后省份小城政府强权的暗黑和无道,一个利用公权力谋取私利、巧取豪夺的官员形象,一个锐意进取、不设防备而陷入圈套的悲情企业家。

在《赛龙突死》一文中,代小权被描述为一位明星海归技术创业者,他所创建、拥有和经营着的共青赛龙,是一家为摩托罗拉全球运营商供应手机的优秀企业,2013年以前,在共青这座小城,是一家冉冉升起的明星科技企业。2013年10月风云突变,地方政府抽贷,企业因此陷入瘫痪。

文章像带着“偏见看世界”出发的十三邀访问者许知远,等待着人们证实,或者证伪她的偏见。

随后,各路媒体纷纷跟进,事件渐呈反转之势。共青赛龙当初被招商引资的细节、系命于土地、经营不善、诉讼缠身的种种情节被媒体抽丝剥茧;焦点人物、原共青城副市长詹政浑身长满嘴,接受各路媒体专访以图驳斥对共青城政府,以及针对其个人的种种指控。江西省层面随后派出联合调查组奔赴共青城展开调查......

然而,共青赛龙到底是一家欣欣向荣的明星科技企业,还是一家早已停摆数年的僵尸企业?是自身经营不善陷入困境,还是利益输送导致无法持续经营?最终结果导致投资人受损,还是债权人受损?来自媒体与各方的信息,仍未能勾勒一个准确清晰的历史画像。

至于共青城政府,由最初招商引资的合同一方,到给地给钱的金主;由“予求予给”的家长角色,演变成最大的债权人;从慷慨解囊,到强霸企业;从饱受非议,到发声孱弱;是最大的受害者,还是霸道的施害者?是践行法治,还是漠视法治?重重迷雾,如何拨清?

记者近一个多月辗转共青城、南昌、北京等地跟踪采访,获得了招商引资合同书、审计报告、政府文件、明细账目、三方协议、摩托罗拉框架合同等各类材料和证据,发现代小权及其治下的赛龙系,至少存在六大疑点,而共青城政府的4.8亿债权,纠缠其中,据理而未力争,有法而未用法,徒使迷雾愈加深重。

疑点一:3亿注册资本金来源

三重借款,首尾衔接,层层递进,最终形成的出资闭环,好似一个贪吃蛇的游戏。

从共青赛龙成立起始点,就伴随争议不断。争议的焦点是,100%持股的母公司深圳赛龙,对共青赛龙3亿注册资本金的出资来源。

腾讯科技此前引用共青城当地官员的话称,共青赛龙以子公司向当地政府和银行借款,母公司通过各种途径把钱拿走,再向共青赛龙出,如此才形成了三亿元的投资和注册资本。

深圳赛龙资产负债表、审计报告、投资合同书及三份补充协议、富融永泰承债协议等数份材料,共同印证了这一说法,并非空穴来风。

基准日为2013年12月31日的审计报告显示,深圳赛龙实收资本为66万,资本公积为1226万,合计不超过1300万。也就是说,深圳赛龙的股东给予深圳赛龙的总投入(包括初始和后续),不超过1300万。深圳赛龙至2013年末的全部所有者权益(包括盈余公积和未分配利润),只有3083万。

据此,深圳赛龙向子公司共青赛龙投入3个亿注册资本金,不太可能来自于深圳赛龙的股东投入,只能是深圳赛龙通过负债筹集资金。

深圳赛龙的资产负债表上,银行借款为零,所以深圳赛龙不可能通过向银行举债投资共青赛龙。深圳赛龙总负债5.21亿(个别报表),全部为流动负债。主要流动负债形成于应付账款、其他应付款、预收账款三个科目,金额分别为2.2亿、1.45亿、1.55亿。

3亿注册资本金是否来自此三大负债科目呢? 极有可能。

与深圳赛龙相对应,共青赛龙资产类中有三个科目:应收账款、其他应收款、预付账款,深圳赛龙以合计3.15亿的负债列于三科目的明细表单中。

共青赛龙报表项目注释(应收账款、其他应收款、预付账款)(审计报告P9-11):

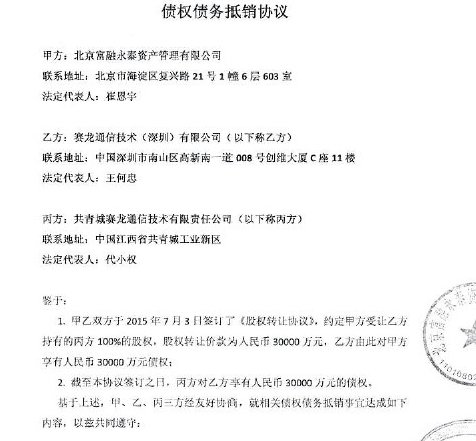

另外,记者获得的富融永泰与深圳赛龙、共青赛龙三方签订的《债权债务抵销协议》,从另一个侧面证实了深圳赛龙对共青赛龙负有3个亿的债务。《赛龙突死》一文也出示了这份证据,但没有解释深圳赛龙缘何对共青赛龙负有3个亿的债务,又缘何长达四年多时间里,子公司不索取、母公司亦不归还这笔债务。

富融永泰公司与深圳赛龙、共青赛龙签订的债权债务抵销协议

上述几份材料综合表明,深圳赛龙向共青赛龙出资的3亿借款,很可能都来自于共青赛龙自身。或者说深圳赛龙投给共青赛龙的钱,又全部回到了深圳赛龙手里。

记者拿到的共青城政府当初招商引资的投资合同书以及三份补充协议,再一次印证了这一点。其中一份配套资金落实的补充协议显示,代小权只需要注册、开工,六个月之内就能拿到2亿元财政配套和银行贷款。

投资合同书补充协议

2010年8月,共青赛龙注册成立,一个月后,子公司凯赛房地产注册成立,成为共青赛龙承接共青城当地出让的商业和住宅土地的公司载体。审计报告中显示,凯赛房地产账面有1.05亿的土地,按取得成本入账。另外,记者采访了解到,共青赛龙的老厂房和办公楼,由政府代建,以先行支付部分房款的方式先行过户给共青赛龙。

投资合同书补充协议

共青赛龙一位不愿具名的财务部内部人士对记者解释,过户土地、过户厂房的用意明显,就是让共青赛龙可以有资产拿到银行做抵押贷款。这一系列的招商引资政策,包括政府奖励、税收优惠,显示出一个欠发达地区县级地方政府的招商诚意。

上述材料显示,三重借款,首尾衔接,层层递进,最终形成的出资闭环,好似一个贪吃蛇的游戏。

上海锦天城律师事务所合伙人王佑强律师对记者解释称,共青赛龙这种情况比较特殊,但就出资这件事情,不一定能从法律上找出漏洞:

“共青赛龙通过土地抵押对外负债,是一重法律关系;共青赛龙把钱借给深圳赛龙,是一重法律关系;深圳赛龙再用这笔钱出资到共青赛龙,又是另一重法律关系,三重法律关系只要清晰可辨,无可厚非。”

但是,在经营困难的情况下,首先子公司应该向母公司索回借款。“如果子公司不索回,那么无论债权人是否有证据证明深圳赛龙作为母公司转移和捣空子公司,仅凭3亿元借款和利息迟迟不归还,债权人即可以母公司深圳赛龙滥用股东权利,损害债权人利益为由起诉深圳赛龙;如果有证据表明深圳赛龙背后的股东通过控制母公司深圳赛龙,进而间接损害子公司共青赛龙债权人利益,共青城当地债权人可以进一步揭穿母公司这一层面纱,直接追索背后自然人作为实控人和投资人的法律责任。”王佑强说。

对此,资深企业重组律师陈浪给出了另外一种法律意见。他认为:

“所有抽逃出资都不可能没有任何名目就把钱划走了,一定是以借款或者关联交易的名目形式划走的,但不是有了名目,就不构成抽逃出资了。是否有名目,并不影响抽逃出资罪的认定。不明白政府作为最大债权人,为什么不起诉这项罪名。”

2013年共青赛龙遇到资金链危机,以致代小权身陷囹圄,仍未向他自己控制的深圳赛龙和其他关联方索回所侵占款项;事隔至少四年,作为共青赛龙最大债权人的共青城政府,也没有通过司法途径向深圳赛龙,和赛龙系实控人代小权和其他投资人主张权利。

以自有资金撬动数倍资金,形成杠杆投资和杠杆收购,在现实并不少见。共青赛龙案中,代小权以趋向于零的自有资金,撬动了趋向于正无穷的杠杆倍数,实不多见。

疑点二:虚假繁荣

地方上这种违规操作并不鲜见,实质是政府与企业合谋,帮助政府提升政绩,美化招商引资、税收、工业增加值等报表数据。当然,这一操作的前提是,企业与政府关系良好。

“突死”之前的赛龙,被描绘成鼎盛时期,最高年产值可达40亿。名利双收,意气风发。此时代小权和他的赛龙,在当地政商民三界眼中都是那颗捧在掌心里的夜明珠。

审计报告显示,从2010年8月共青赛龙注册,至2013年10月陷入定单和资金链双重危机,共青赛龙三年多合计的营业收入,为42亿元。

赛龙系8家公司,合并销售收入最高的2012年,不超过17个亿元(此为合并抵销后的数字,就共青赛龙个别报表而言,2012年营业收入为20亿元)。

合并报表项目注释(审计报告P7):

共青赛龙报表项目(营业收入和营业成本)注释(审计报告P15):

三年合计42亿元销售收入的20%,即8亿多元为虚构的转口销售收入。

一个巧合的数字是,代小权认为应该退给共青赛龙的1.2亿出口退税,正好与8亿转口销售对应的税款匹配(综合退税率约为15%)。

在代小权涉逃税案中,代小权方面主张1.2亿的出口退税应该退还企业,但共青城政府无论如何不肯退给企业,共青城政府这一举动令人费解。

以报关单证据来看,1.2亿出口退税发生在2010年和2011年。通常,涉及金额较大的退税款,税务部门有可能延迟返回时间,但延迟时间不一般不超过两个月,而这笔1.2亿退税,延迟了六七年,甚至对簿公堂,共青城政府也不肯退还。

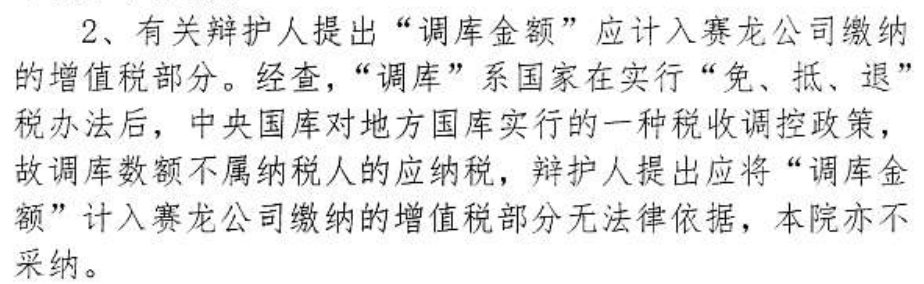

一审法院判决书对代小权涉逃税案1.2亿出口退税“调库”争讼的判决辞

记者早前在共青城采访时,从当地接近税务部门的人士听到的一个无从证实说法是,这1.2亿元退税,系由共青城政府财政出资走企业账,形成一个虚假但完整的出口销售业务链条,税务部门获得出口退税,再由当地国(税)、地(税)、财(政)三方协调税款入库事宜,为实现这一操作发生的费用由政府向企业支付。

钱款由政府出,这笔退税自然也不可能退到企业账户。

记者此前报道的一些政商关系案件中,地方上这种违规操作并不鲜见,实质是政府与企业合谋,帮助政府提升政绩,美化招商引资、税收、工业增加值等报表数据。当然,这一操作的前提是,企业与政府关系良好。

共青赛龙涉退税主要事项发生在2010年和2011年,时间久远,难以取证,8个亿的虚增转口销售收入的发生,以及1.2亿元退税款无论如何也不退还企业,用常理无法解释。

疑点三:2.28亿存货哪去了

2.28亿真金白银买来的存货消失了,那么采购的钱款去了哪里?

共青城官员微博发布的数据显示,在2010~2013四年间,共青赛龙前三年每年微有盈利,2013年,突然巨亏4亿元,这令江西省和九江市政府感到震惊。然而,审计报告有关存货清查的数据显示,共青赛龙并非突然巨亏,很可能早就已经出现亏损。

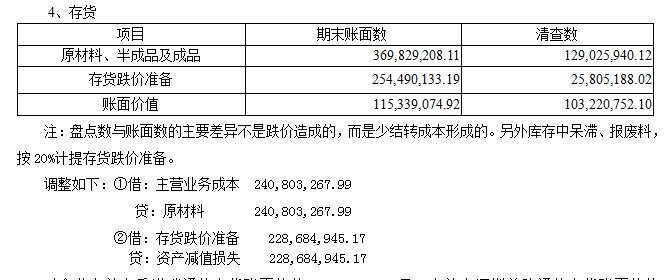

首先,粗观审计师清查的存货账面价值,与共青赛龙自己账目上记录的账面数值绝对数,相差不多,前者清查的存货账面价值计1.03亿元,后者账面价值计1.15亿元。1000万左右的差额,系前者将少数呆滞、报废料按20%计提了存货跌价准备。

共青赛龙报表项目(存货)注释(审计报告P11):

然而,表面上看去相差不大的存货,明细科目里,却是天壤之别。

企业的账目上,存货明细科目中,存货原值有3.7亿元,但审计清查数显示,原值只有1.29亿元,差了2.4亿元。换句话说,审计师盘亏了大部分原材料。

存货的另一个明细科目:存货跌价准备,差异也很大。截至2013年末,共青赛龙计提了存货跌价准备2.5亿元,但审计报告认为只能计提2500万元。差了2.28亿元。

某央企财务总监、注册会计师徐君山,对共青赛龙与审计师在初始原值上即产生了2亿多元的巨大差异表明惊讶。他向记者解释,企业与会计师事务所的本质差异在于:前者认定,存货原值有3亿多,系因减值2个亿多形成了存货亏空,此系市场公允状态下做的正常资产价值增减行为;而后者认定,企业一开始就没有这么多存货存在,盘点的存货原值即与企业存在巨大差异。审计师的认定,表明企业可能存在弄虚作假的欺骗行为。

他继而解释称,审计师和企业的共同点是,都认为存货亏空2.28亿元。但企业认为,由于市场估值原因,亏空了2.28亿元存货,并不是企业的责任;而审计师认为存货亏空的责任,并非不可抗力,而是企业主观故意。

记者在共青城采访的天华会计师事务所内部人士还原了当时审计存货时的情景。

“当时我们问赛龙的财务总监吕李,这批原值2.28亿存货是什么,在哪里。吕李回答说,是摩托罗拉的东西,这批原材料存储在香港的货仓。我们去找代小权,能不能去香港盘点这批货物,代小权于是承认并没有这批货,是为了虚作利润,虚增了存货。”

截至记者发稿前,未能联系上吕李回应此事,记者也无法联系代小权本人回应此事。

由于此次审计为清产核资审计,天华会计师事务所并未追溯调整往年报表。不过,审计报告后附了各年利润表,从勾稽关系中可以推测出共青赛龙前两年零两个月的经营,已经出现严重亏损。

2010~2012年,共青赛龙计提的存货跌价准备为零,2亿多元存货跌价准备系2013年一次性计提的。

那么,可以合理推测,少结转的2.28亿元存货成本就发生在2010~2012这三年中。此前共青城官方微博公布的数据显示,这三年,共青赛龙每一年都是盈利的。

审计报告公布的共青赛龙2010~2013年经营数据(共青城官方微博公布的数据,与本表一致)(审计报告P9)

如上表,2010~2012年,共青赛龙合计净利润为9429万元,如果算上这三年少结转的2.28亿元存货成本,则共青赛龙这三年不仅没有盈利,还亏损1.3亿元。

企业虚增盈利的动机是什么?前述参与存货审计的人士告诉记者,动机可能在于获取银行资金。

三年盈利,一年巨亏,或许是个假象,事实是代小权治下的共青赛龙可能从来就没有盈利过。

比业绩造假获取银行资金更为关键的疑点是,2.28亿真金白银买来的存货消失了,那么采购的钱款去了哪里?审计报告显示,凯信香港和赛龙香港主要负责赛龙系海外物料的采购和产品销售。

记者较早前获得的一份2015年赛龙重组工作小组的工作汇报,表明共青城政府可能早已清楚存货差异的来龙去脉。工作汇报指出,

“赛龙方在与摩托罗拉签订生产具体机型的合同之前,就已大量采购物料……这有悖于商业常理……赛龙方以前对2.28亿的元存货的解释是,当时为摩托罗拉的订单备货买的物料,而后摩托罗拉手机业务关闭,由此产生了2.28亿存货。而最近一次再向赛龙实际控制人(代小权)咨询该笔存货时,他却说这些存货是财务总监吕李根据做账需要虚挂的。现在的结果是,政府将真金白银的钱给了赛龙,却没有看到实实在在的物料……资金早已脱离我方控制,最终转变为公司亏损。”

随后重组工作小组提出建议,“彻查赛龙资金流向,清查其是否存在外部资产……用法律的武器击破赛龙实际控制人虚伪的外衣”。

如果上述政府文件及汇报材料属实,表明共青城内部已经有人意识到资金可能通过存货“被洗出去”,然而,用法律保护自己作为债权人利益的建议,并没有被共青城政府采纳。

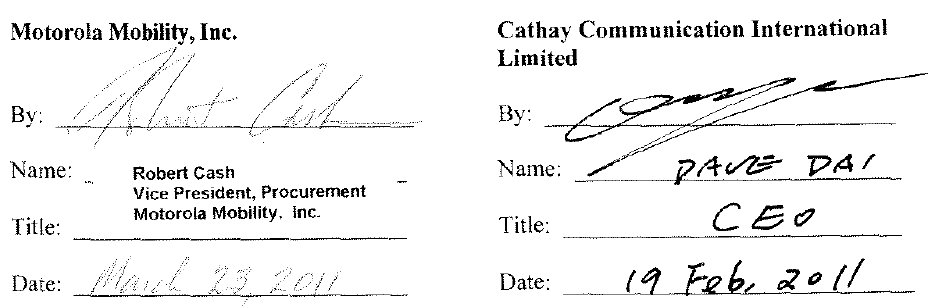

令人疑窦重生的,还有赛龙与摩托罗拉的合作。公开信息显示,早在2010年7月,摩托罗拉公司即公开宣布将公司拆分成摩托罗拉移动公司和摩托罗拉解决方案公司。此后,摩托罗拉移动公司的收购传闻一直此起彼伏。

几个月后,代小权仍然与分拆后的摩托罗拉移动公司签订了这份风险极大的合同。

记者获得这份长达76页的框架合同,其中第39页第37条第e款内容为:

“如果摩托罗拉因破产或公司所有权变更而通知终止本协议,那么摩托罗拉将有权利取消任何未结采购订单并且无需承担责任;并且不会根据这些事件可能已发出的任何预测承担任何责任。”

作为凯信国际CEO身份的代小权,与摩托罗拉移动公司副总裁在这份框架合同中各自落笔签名。

彼时已为2011年2月19日,距离摩托罗拉正式被收购只有6个月的时间;距离摩托罗拉业务拆分且传闻移动分公司可能被收购,也已过去了半年。代小权在明知交易对手所有权存在巨大不确定性的情况下,仍然签定了这份包含所有权变更免责条款的框架合同,令人费解。

对于上述存货和摩托罗拉合同情况,代小权代理律师回应记者称:

“我只关心代小权339万逃税案,我不明白你们为什么对一个民营企业的前世今生纠缠不休。”

摩拉罗拉框架合同条款第37条第e款(P39)

摩拉罗拉框架合同落款部分

疑点四:母公司巨额研发开支抽血

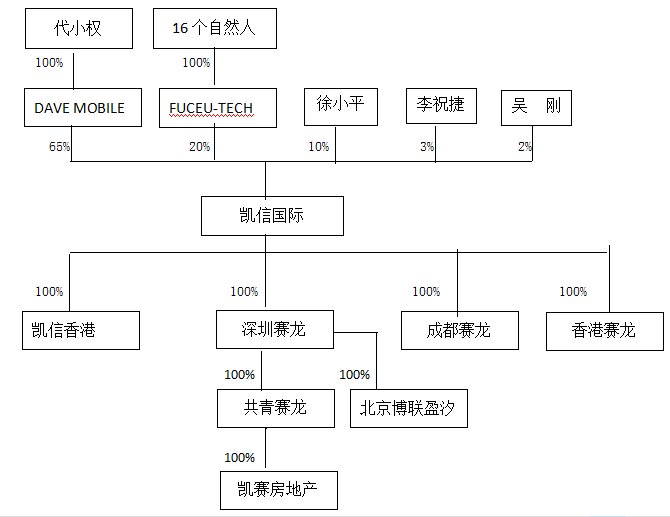

代小权拥有整个赛龙集团65%权益,真格基金创始人徐小平以个人身份拥有10%权益,另一位《赛龙突死》文章提到的投资人、真格基金合伙人李祝捷,以个人身份拥有3%的权益。

除存货外,审计报告还揭示,深圳赛龙以研发费用和技术提成的名义,抽走资金和利润达1.75亿。

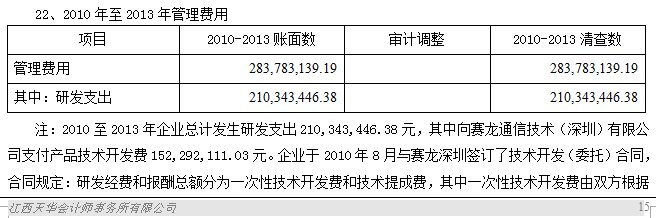

共青赛龙报表项目(管理费用)注释(审计报告P14~15):

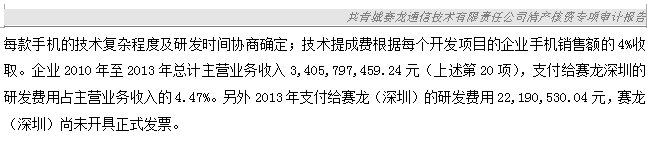

2010至2013年,共青赛龙合计亏损逾3亿元,在此背景下,共青赛龙的管理费用支出达到2.8亿元,管理费用中,研发支出达到2.1亿元,这其中支付给深圳赛龙研发支出,为1.75亿元(其中2200万未开票)。

与此同时,深圳赛龙的账面上,属于资产类别的开发支出,高达1.38亿元。对此,审计报告不止一处指出,该部分资产,属于费用性开支,应予摊销。

上海泽坤会计师事务所注册会计师胡育英对记者解释,开发支出,分为资本化开发支出和费用化开发支出。“在现行会计准则下,一般企业前期的科研投入基本都需要做费用化处理。企业将研发支出挂帐资产类科目,其实质是已经花费掉的钱,没有作为费用放到利润表,而放到资产负债表中,这一做法虚增了利润,属于明显的违规操作。”

与2.28亿消失的存货类似,巨额研发投入,与最终形成的无形资产,不成正比。共青赛龙2.1亿元研发支出,以及深圳赛龙收到的1.75亿元研发费用和技术提成,在账面上形成的无形资产,前者只有56万元(剔除工业土地后),后者只有305万元。

合并报表(无形资产)(审计报告P4)

合并报表(开发支出)(审计报告P4)

始终占据利益制高点的母公司深圳赛龙,最终利益到底如何分配?至此,不能绕开的是,赛龙系完整的股权结构是怎样的?投资人又是谁?审计报告揭示如下:

审计报告描述的赛龙系股权结构(审计报告P1)

为直观起见,记者据此画了一幅股权结构图:

从上图可以看出,赛龙集团共8家公司,代小权拥有整个赛龙集团65%权益,真格基金创始人徐小平以个人身份拥有10%权益,另一位《赛龙突死》文章提到的投资人、真格基金合伙人李祝捷,以个人身份拥有3%的权益。赛龙集团最终控制人是代小权。

疑点五:关联交易

资金可能的流向是,共青城当地银行和政府向共青赛龙输血,共青赛龙向深圳赛龙、关联公司及其背后的投资人输血。

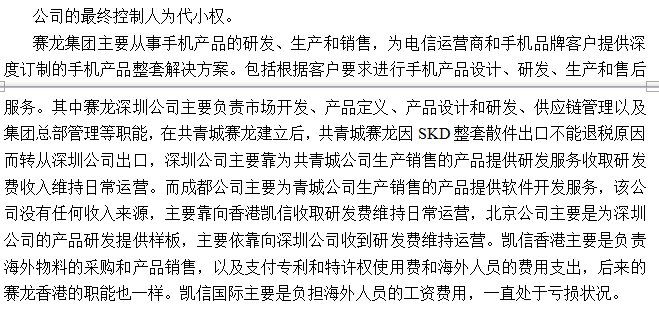

赛龙集团其他公司基本业务,几乎都围绕共青赛龙开展。共青赛龙因整套散件出口不能退税,转从深圳公司出口。母公司深圳赛龙以向共青方面提供研发服务收取开发费收入维持日常经营。此前记者在共青城采访的企业财务部人士也表示,共青赛龙只有一些记账凭证,主要账务处理,在深圳母公司进行。

审计报告内容摘录(审计报告P1~2):

天华会计师事务所在审计报告中标注出以下值得注意的关联交易情节:

共青赛龙合计占总资产50%以上的三项科目应收账款、其他应收款、预付账款,均存在严重的关联交易情形。

其中,应收账款账面价值7500余万,应收关联方账款5000余万,占应收账款余额的64.73%;其他应收款3.5亿,应收关联方款项达3.4亿,占其他应收款余额的97.89%;预付账款余额2.16亿,预付关联方款2.03亿,占预付账款余额的93.80%。三个科目的关联方占款合计达5.53亿元。

对于审计报告提到的关联交易情节,包括采购、研发开支、关联借款,共青城政府作为最大债权人,并未采取法律手段进一步追讨和追查。

《赛龙突死》中报道,2013年10月中旬的一个深夜,发生了一场没有通知代小权的公司整改会议。会议整改的第一条目的即是:将赛龙系所有子公司并入共青城赛龙。这是可见的公开资料和报道中,共青城官方少见的亡羊补牢“意识”。此时,共青城官方可能意识到复杂的赛龙系关联关系,对共青城政府和银行等共青城当地债权人而言,是个巨大的“漏斗”。

从整个赛龙集团报表来看,对外负债主要由共青赛龙承担:根据审计报告后附资产负债表,共青赛龙向当地银行和政府平台负债7.28亿元;除共青赛龙外,赛龙集团其他7家公司,仅赛龙香港负有4700余万对农行伦敦银行的借款(以共青赛龙的定期存单做质押),其他6家公司均无银行借款。由此判断资金可能的流向是,共青城当地银行和政府向共青赛龙输血,共青赛龙向深圳赛龙、关联公司及其背后的投资人输血。

审计报告显示,赛龙集团截止2013年12月31日,合并清查数资产总额7.29亿元,负债总额12.3亿元,所有者权益总额-5.02亿元,如果资产总额中扣除属于费用性开支的尚未摊销的开发支出1.38亿元,总资产只有5.91亿元,资产负债率达到了208.37%。

共青赛龙个别报表,截止2013年12月31日,清查数资产总额10.21亿元,负债总额10.5亿元,所有者权益总额-2880余万元。看上去资不抵债情形并不严重。

注册会计师徐君山解释称,子公司个别报表的总资产比母公司合并报表的总资产还要多,这种情况非常罕见。“这表明子公司很可能虚增了资产,也可能是通过虚增了收益虚增的资产,但一合并进集团报表,虚增收益和虚增资产就露馅了。”

依此判断,前述以应收账账、预付账款、其他应收款存在的关联方占款,虽然挂帐于共青赛龙个别报表资产科目,但其中的大多数资金,或已被关联公司亏空。

疑点六:红土地上的原罪

2016年6月,国务院批准成立江西赣江新区,共青城有望成为赣江新区的核心城。共青城当地土地应声涨价。不过这一土地增值收益是否应由共青赛龙享有,颇有争议。

代小权认为,融资协议中,共青城赛龙用自购的500亩土地作为抵押,向共青城当地政府投融资平台财投公司贷款约4亿元。当前该抵押土地价格已达7亿元,资可抵债。

那么,这笔账到底应该怎么算?

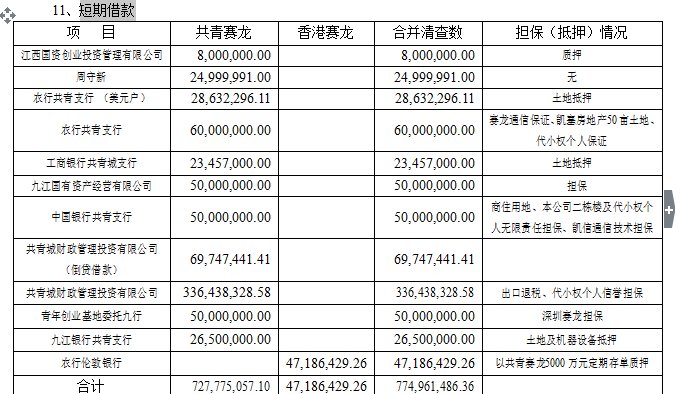

首先需要指出的是,审计报告以及记者拿到的共青赛龙借款明细表均显示,共青城政府投融资平台“财投公司”对共青赛龙的4亿多借款,没有土地抵押。

审计报告和借款明细表共同显示,政府的4.8亿借款(其中8000万为审计基准日维稳的后续投入以及相关利息),1亿多用深圳赛龙对共青赛龙的股权作抵押(不承担连带责任);1亿多用出口退税做抵押,其余均由代小权个人信誉担保。

合并报表项目(短期借款)注释(审计报告P5):

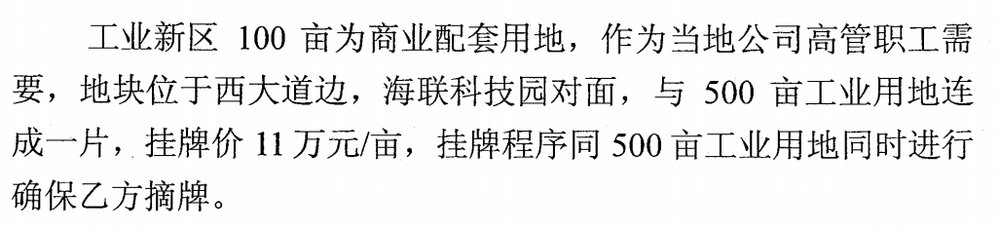

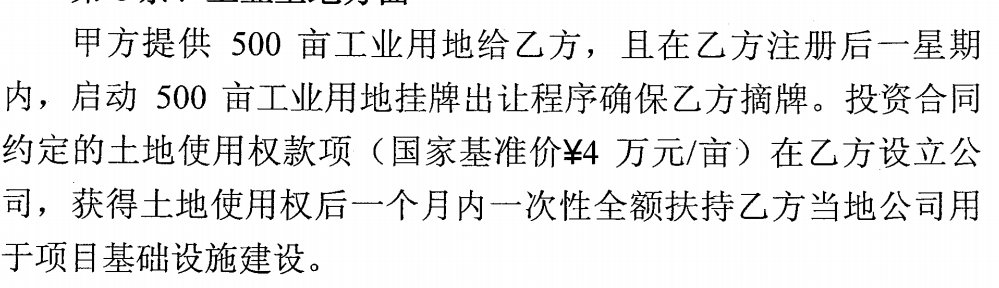

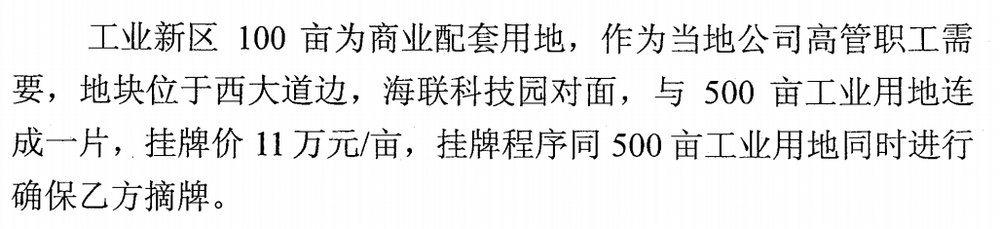

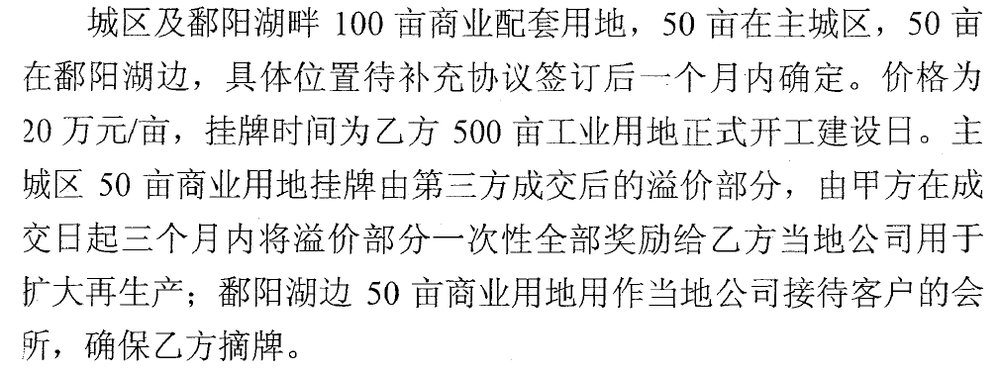

其次,根据投资合同书补充协议,政府出让600亩土地给共青赛龙,其中500亩为工业用地(拿地价格为4万/亩),与之连成一片的是100亩商业配套用地,挂牌价11万/亩。

投资合同书约定,土地使用款项(国家基准价4万元/亩)在乙方设立公司,获得土地使用权后一个月内,一次性全额扶持共青赛龙用于项目基础设施建设。也就是说,共青赛龙公司实际上缴纳的土地款,转一圈后又会回来,几乎白送。

根据记者此前在共青城采访了解到的情况,在获得500亩工业用地后不久,部分土地用途发生过变更。500亩工业用地中,367亩继续保持工业用地的土地性质,另有149亩(连同边角土地)的土地性质由工业用地变为了住宅和商服用地。

审计报告表明,代小权口中的500亩可资抵债的工业用地,其中367亩工业土地的清查价值仅为1900余万元。249亩住宅和商服用地价值几何,审计报告没有显示。因地块远近不一,情况较为复杂,记者在采访中也无从判断其目前的公允价值。

另外,记者采访中了解到,367亩工业土地以及100亩商业用地,抵押给了九江银行。149亩住宅和商服用地抵押给了中国银行共青支行。

合并报表项目(无形资产)注释(审计报告P5)

投资合同书补充协议

2016年6月,国务院批准成立江西赣江新区,共青城有望成为赣江新区的核心城。共青城当地土地应声涨价。不过这一土地增值收益是否应由共青赛龙享有,颇有争议。

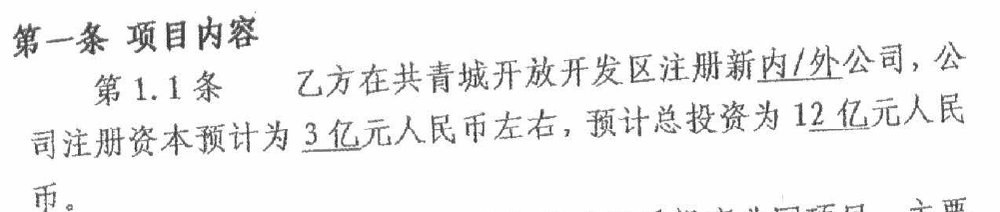

记者在共青城政府与代小权签订的投资合同书,查询到一条投资项目与土地挂钩的一项约定,在此约定中,赛龙的注册资本要求达到3亿元,总投资达到12亿元,投资强度必须达到江西省建设用地标准。

投资合同书

一位熟悉招商引资的地方官员向记者解读,以优惠的价格、甚至白送土地给企业拿去贷款,是招商引资过程中常见的做法,但一般会附加投资强度的要求。这些要求有些在投资合同书中约定,有的在当地国土局的出让合同中写明。

前述内容表明,3亿注册资本金很可能并未真正出资,那么赛龙在投资强度方面可能已经违约,按照合同规定,赛龙是否还拥有上述土地,至少是有争议的。

稍早前代小权代理律师谢民向记者描述最近探视代小权的一个情景:“他个头不高,想从椅子上蹦起来,但却蹦不高,他只对我重复一句话,‘如果我来重组,早就成功了’。”

一切因地而起,一切因地而终。代小权的打算,可以总结为由负债驱动企业经营,转变为资产驱动企业重组。

资深重组律师陈浪认为,在政府优惠给予土地,而企业投资强度没有达到的情况下,以土地增值为由补偿银行和政府的欠款,或以增值土地实现重组收益,对共青城政府和纳税人明显不公平。

“投资强度都没达到要求,最后企业还以土地增值为由要求补偿这个补偿那个,(政府)这不是被人耍了吗?”

审计报告揭示的诸多数据和情形显示,共青赛龙在成立之初,就埋下了“不善”的基因。身负委托代理重任的共青城政府,是否应先算清楚历史欠账,拿起法律追讨4.8亿元国有资产?至于代小权,是否应该先撇清滥用股东权利掏空债权人资金的责任,再谈重组的权利?

兹事体大。

后记:缄默的官方

共青赛龙案事件曝出以来,舆论的焦点,更多关注在政府是否抽贷拖垮企业,政府官员是否谋夺企业股权。少有人问,共青赛龙整场事件中,受损失最大的是谁。

不知道过去,何以谈未来。追本溯源,才能以正视听。

7年来共青赛龙经营的种种迹象表明,共青赛龙可能并非“突死”,而是“才死”,维持赛龙在共青城持续经营四年的,是当地政府、银行和债权人从不间断地供血。几乎没有他项权利抵押的共青城政府4.8亿债权,是损失最大的受害方。

不出意外,代小权涉逃税案可能于12月中旬二审开庭。然而,各方材料综合指向的实控人转移资金、伪造报表、骗取贷款、掏空债权人资金的种种重大嫌疑,令当地检察机关主办的逃税案,看上去像一场避重就轻的“护短”闹剧。

当有关各方为代小权的339万逃税案打得不可开交之时,谁来关心本属国有资产的4.8亿元政府债权是如何深陷、如何被套、如何亏空,未来又将如何实现偿还?

从当初予求予给的招商引资,到1.2亿退税款,到政府始终不肯以最大债权人的姿态发起破产(无论是破产重整还是破产清算),到共青城官方对4.8亿政府债权的漠视与忍让,共青城政府与代小权的一致行动,均表明了共青赛龙案中暧昧的政商关系。及至逃税案以及逃税案引发的《赛龙突死》一文的出炉,双方的默契突然有了撕裂的倾向。

而撕裂的对象和导火索,变成了中途从江西财经大学杀出来的一名教师、共青城挂职干部、金融专家——副市长詹政。

记者早前在共青城方面了解到,赛龙事件10月30日曝出以来的最初几日,在政府有关方面安排下,詹政接受了媒体采访,并配合江西省纪委、公检法联合组成的调查组问话。截至记者发稿前,詹政并没有因此事而被江西省有关方面采取强制措施。江西财经大学官方网站的新闻显示,11月17日江西财大深圳研究院成立的公开活动中,詹政作为深圳研究院首席代表出席活动并发言。

除詹政和少数共青赛龙内部人士以外,与本案相关联的诸多关键人士,均闭口不言。舆论漩涡中的共青城,显得迷雾重重。

对赛龙从成立之初,至危机爆发全程参与的卢宝云市长,没有接听记者的采访电话;财政部派驻共青城挂职的原共青城副书记齐华宁,在赛龙重组期间担任重组工作小组组长,现已回到北京,他也直接拒绝了采访;熟悉2010年至2014年共青赛龙全部资金运作,以及与江西天华会计师事务所对接的共青赛龙原财务总监吕李,一个多月来手机一接通便掐断了;而《赛龙突死》文章中提到的共青赛龙原二把手祝敬海,一经了解记者身份,即掐断了电话;参与共青赛龙重组案的同洲电子董事长袁明,失踪多日;甚至连代小权的司机袁蘊魁,都不愿接受记者采访,而他了解当初代小权在共青城被当地建筑商和民间借贷者人身控制的有关情形......

共青城官方,始终未公布能够挽回政府声誉、字字如锤的审计报告;无论会计师事务所、还是政府内部文件均显示,虚增的存货和开列的巨额研发费用,金额正好对应4.8亿政府债权,但近四年的时间里,共青城政府并未启动4.8亿债权资金的法律追责,3亿元注册资本金虚置亦未有人追究;甚至,《赛龙突死》一文引爆了所谓共青城招商引资“黑幕”,共青城官方连一场简短的新闻发布会都没有召开……

落到创业者自身,诚信守法是最基本的前提条件,舍此何谈悲情。太子奶李途纯2006年向高盛、摩根、英联融资7300万美金,以及花旗等银团贷款6亿人民币,一年不到就玩完了,花旗银行向湖南省方面递交李途纯转移四大块资产的报告和证据,却石沉大海,无有下文。倍感挫败的投资者们放言,再也不会踏足湖南一步。

真正足以挫伤投资者对一个地方投资热情的,是当地对掏空企业行为的漠视,是对法治尊严的践踏。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK