华润怡宝冲刺上市,农夫山泉半路围堵丨IPO观察

source link: https://www.36kr.com/p/2747470736636681

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

文|杨亚飞

编辑|乔芊

水饮料龙头怡宝正式向IPO发起冲击。

日前,怡宝所属的华润饮料递表港交所。招股书显示,2021-2023年华润饮料收入分别为113.4亿、126.2亿、135.1亿,仅实现小幅度增长。相比之下,利润改善要明显很多,净利润率从期初的7.6%提升至约10%。

怡宝是华润饮料的核心品牌,是纯净水领域老大哥的存在,13个sku、2023年卖出了逾146亿瓶,对应销售额为395亿元。根据灼识咨询,华润饮料居于饮用纯净水市场第一名,市场份额超过3成。

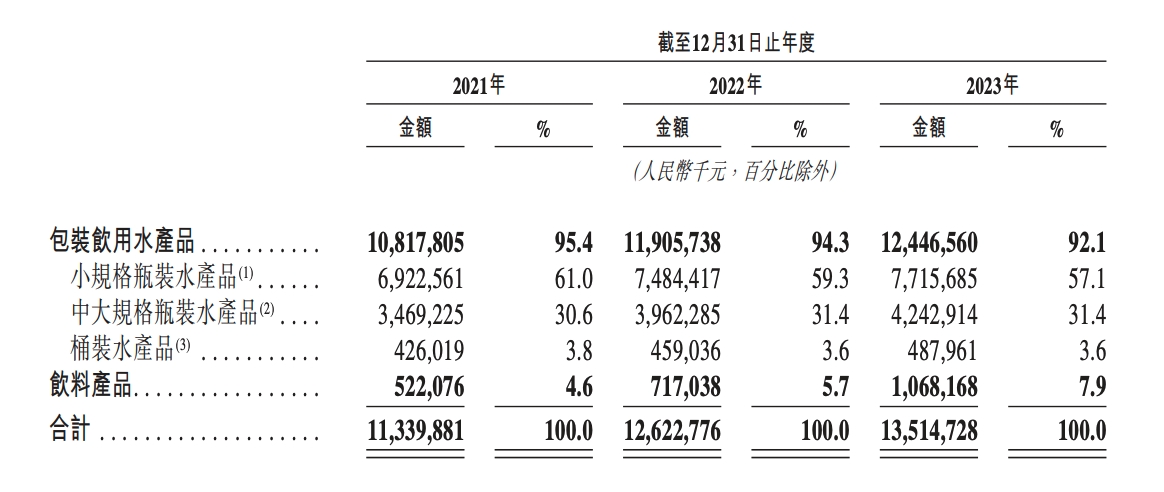

但跟农夫、娃哈哈多业务版图不同,华润饮料业务仍显单一,是一家更纯粹的包装水公司。根据招股书,过去三年包装饮用水产品始终贡献超9成收入,饮料产品占比不足1成,其中2023年饮料产品整体收入刚突破10亿。

华润饮料按产品分类收入占比情况,图据招股书

对于一家头部饮料公司来说,这种对包装水的过度依赖,对投资者的吸引力显然有限。

更何况,来自对手的“围堵”已然开始。华润饮料交表当日,4月23日,一张农夫山泉纯净水的宣传文案在朋友圈广为流传,瓶身也一改过去天然水的红色样式,换成了与怡宝“撞衫”的绿色。

农夫山泉新品

农夫山泉的这一做法,推翻了自己此前明确不做纯净水的言论。早在2000年,农夫山泉便宣布放弃纯净水转型天然水,原因是“纯净水对人体无益”。

不管农夫山泉是否有意围堵怡宝IPO,它选择此时布局纯净水,对于怡宝来说都不是好消息。如果“水战”再起,营收是否会受影响是一方面,利润可能会受到直观影响,而这将给怡宝接下来的IPO定价,增添更多不确定性。

同样是水生意,但差距很大

包装水是一门相对简单的饮料生意,不会像气泡水、柠檬水、茶饮料等饮料面临消费者口味更迭问题,包装水是稳定的刚需消费。但水同样也是一门难做的生意,品牌扎堆,且用户忠诚度有限。

单从包装饮用水维度来看,华润跟农夫山泉的差距不算大,农夫山泉2023年相关收入达到202.6亿元,华润饮料相关业务同期收入则为124.5亿元。

但同样是卖水,二者赚钱能力差距颇大。2023年,华润饮料毛利率为44.7%,而同期农夫山泉的毛利率达到59%;利润率差别更加明显,2023年农夫山泉利润率达到28%,是华润饮料的近三倍。

华润饮料过去三年毛利率及利润率变化,图据招股书

另一家港股上市公司,康师傅的饮品业务2023年收入达509亿元,但饮品毛利率仅32%,整体利润率更仅4.4%。体现在市值方面,农夫山泉总体体量仅有康师傅集团的不到一半,但市值是后者的10倍。

华润饮料与农夫山泉的差距核心体现在上游。包装水是典型的货值低、重量大的产品,工厂越密,辐射半径越短,就越能降低物流成本。

截至2023年,农夫山泉拥有106条饮用水生产线及31条饮料生产线。娃哈哈拥有80余个生产基地。而华润饮料则仅有47条自有生产线,另外以“1+N”形式,通过81条合作伙伴生产线,辅助降低成本。

单看自有饮用水生产线,农夫山泉是华润饮料的两倍多。对于华润来说,追赶仍需一段时日,另外,建生产线也是滚雪球的过程,建设时间越久,产线越早完成折旧摊销,投资的产线慢慢成为一个赚钱机器。

怡宝有今日体量,还是建立在背靠华润集团基础上,后者业务覆盖消费、置地、大健康等产业板块,其中大消费兄弟公司华润万家,自营门店总数便超过3300家,产业资源可谓丰厚。

根据招股书,华润饮料合作经销商超过1000家,一线销售员8700+,覆盖超200万个零售网点,其中三线及以下城市网点数占比过半。但下沉方面,他们跟娃哈哈仍有明显差距,娃哈哈合作经销商超过7000家,终端网点超过300万个。

利润率远低农夫山泉,终端网点不比娃哈哈,怡宝此番IPO原本要面临不小压力。过去一个季度,水饮料市场也并不太平,汹涌的流量和舆论,一边倒倾向娃哈哈,帮助他们一度卖断货。另一边农夫山泉则一度遭到网友口诛笔伐,引得创始人钟睒睒发文辟谣。

座次未必会因此重洗,但短暂的窗口期,怡宝要跟时间赛跑。

不能只靠卖水

怡宝标志性绿瓶形象诞生于23年前,并在2007年站稳广东省之后,于2008年发起“西进、东扩、北伐”的全国扩张策略,此后2008年进入华润集团一级利润中心序列。

在品牌前十余年,华润饮料都只是做包装水生意,其中在2009年推出4.5L包装水切家庭场景,此后2022、2023年相继推出怡宝露、本优,切入矿泉水市场。

从上游来看,包装饮用水仍然是华润饮料重点加注的方向。根据招股书,仅2024年,华润饮料便预计有四座新工厂投产,且绝大多数产能用于包装水产品,同时年内还计划投产扩建长沙、成都两座工厂。

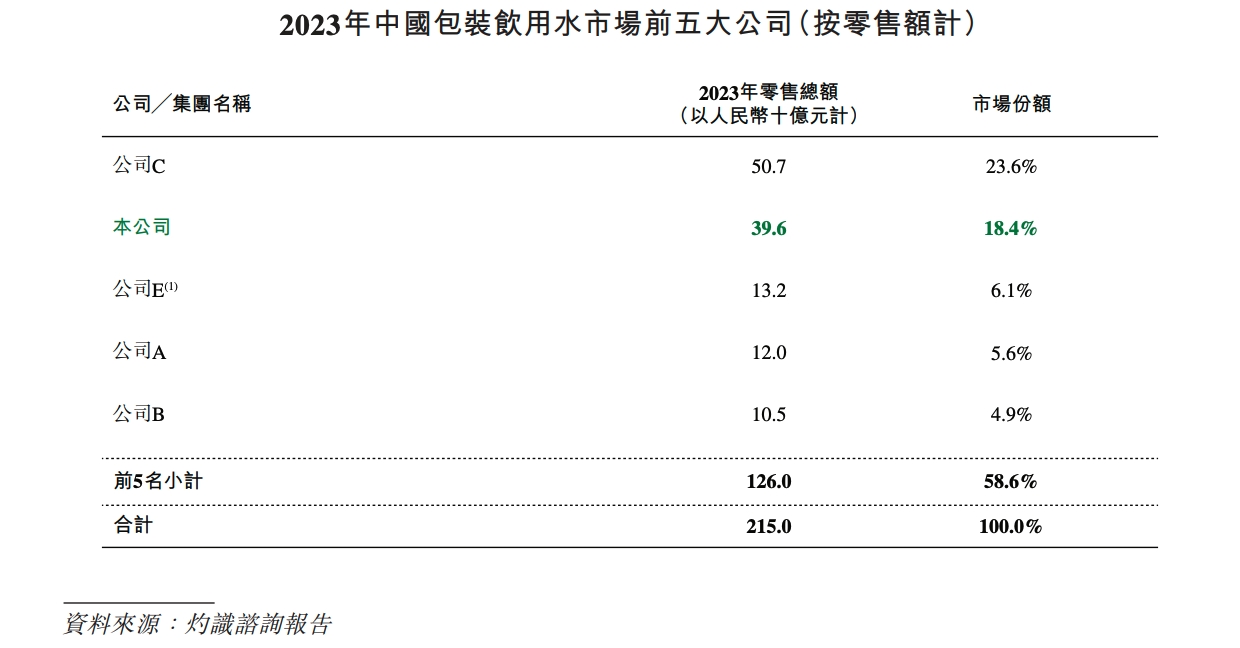

但怡宝在水生意的增长阻力不小。根据官方发布的《华润怡宝社会责任报告2018》显示,2018年华润怡宝在包装水市场占有率超过22%,居于第二名。而根据灼识咨询,截至2023年,按零售额计算,华润饮料仍居包装水第二名,但对应份额为18.4%。

2023年包装水市场TOP5公司(按零售额计),图据招股书

如果接下来终端数、生产线更有优势的农夫山泉加入纯净水大战,华润怡宝无法避开与这个行巨头的正面竞争。但只靠包装水产品是远远不够的,以娃哈哈和康师傅为代表,纯净水市场强敌环伺。

而反观无论是农夫山泉还是娃哈哈,都已经过了对包装水的单一依赖,其中农夫的包装水业务,在2023年收入贡献已经小于一半,茶饮料业务快速独当一面。

华润饮料的多品牌布局始于2011年,彼时他们推出午后奶茶、火咖、魔力等多品牌,并在2018年推出蜜水柠檬系列,整体SKU扩充至19款,并在2203年进一步扩至13个品类共56个sku。但直到2023年,饮料业务总销售额才刚突破10亿元大关,对于两百万+终端的他们来说,这一成绩单略显尴尬。

作为近两年饮料最大风口的无糖茶,怡宝在2019年才正式布局,推出子品牌“佐味茶事”,晚于农夫山泉的东方树叶6年,后者与茶π所属的茶饮料板块,2023年收入增长逾8成达到126.6亿元。

“佐味茶事”系列,图据招股书

此外,根据马上赢统计,怡宝在2023年即饮奶茶类目市占率仅居第七名,运动饮料类目则干脆没有挤进前十名,反倒是网点数不及他们一半的元气森林,凭借外星人电解质水成为类目第一。

无论是气泡水还是无糖茶,饮料的风口判断,既需要产品力和洞察力,也尤其考验耐心和执行。在包装水尤其是纯净水市场,华润怡宝已经是老大哥的身份,但在这之外,他们还只是一家年轻的创业品牌。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK