META、微软和谷歌的财报看点

source link: https://www.36kr.com/p/2746805075645060

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

3个月前,我们成功的预测到META财报会暴涨,这次财报,我们当然也继续给大家预测了。上次财报,我们之所以有信心,是因为我们挖掘到一个关键因素:

就是中国电商巨头,Shein和海外版拼多多Temu,豪砸数十亿的广告在Meta上,让Meta赚得盆满钵满。Meta盘后股价飙升15%

在今天的视频中,我们将分析Meta、微软以及谷歌这三大科技巨头的财报。我们首先分析微软的财报,因为META和谷歌都广告公司,放在一起分析更合适。这两家公司在广告收益、用户增长和创新技术方面的激烈竞争将是我们的分析重点。对于关注AI和科技股的投资者来说,这些公司的表现远超数字层面,它们的财报结果可能成为转变市场情绪的决定因素。

01 微软:AI赋能,云端制胜,游戏新篇!

微软过去四个季度的业绩连续超出分析师预期,展现出其在软件的强劲实力。

在这次的财报中,微软的AI动态尤为引人注目,特别是AI Copilot软件的表现。作为微软与OpenAI合作的成果,AI Copilot整合了先进的生成式AI技术,显著提升了Microsoft 365及其他产品线的用户效率和体验,极大增强了用户满意度。这不仅提高了个人和企业的生产力,也巩固了微软在企业软件市场的领先地位。

AI Copilot的成功推广是微软AI战略的一个里程碑,特别是在强化Azure云平台的市场竞争力方面。这种技术融入推动了微软服务的优化,并开辟了新的商业机会,显示出微软在全球技术竞争中扩大影响力的潜力。

微软与OpenAI的合作正推动技术创新向前发展,尤其在建设全新的价值高达1000亿美元的数据中心和开发名为“Stargate”的超级计算机方面取得了重大进展。这些举措不仅提升了微软在数据处理能力上的竞争力,而且加快了其在人工智能领域的技术进步,确保在全球AI竞争中保持领先。

随着更先进的GPT-5版本即将推出,微软计划将这一前沿技术融入其广泛的产品线中,以此增强其在市场中的技术优势。尤其是在面对如Anthropic这样的竞争对手时,这些创新功能将帮助微软保持领先地位。

微软近期任命AI行业的重量级人物Mustafa Suleyman担任AI部门负责人,这一决策进一步表明了公司对加强内部AI研发实力的承诺。这些行动显示了微软不仅在追求技术创新,还在积极构建一个为未来几十年定位的AI战略框架。

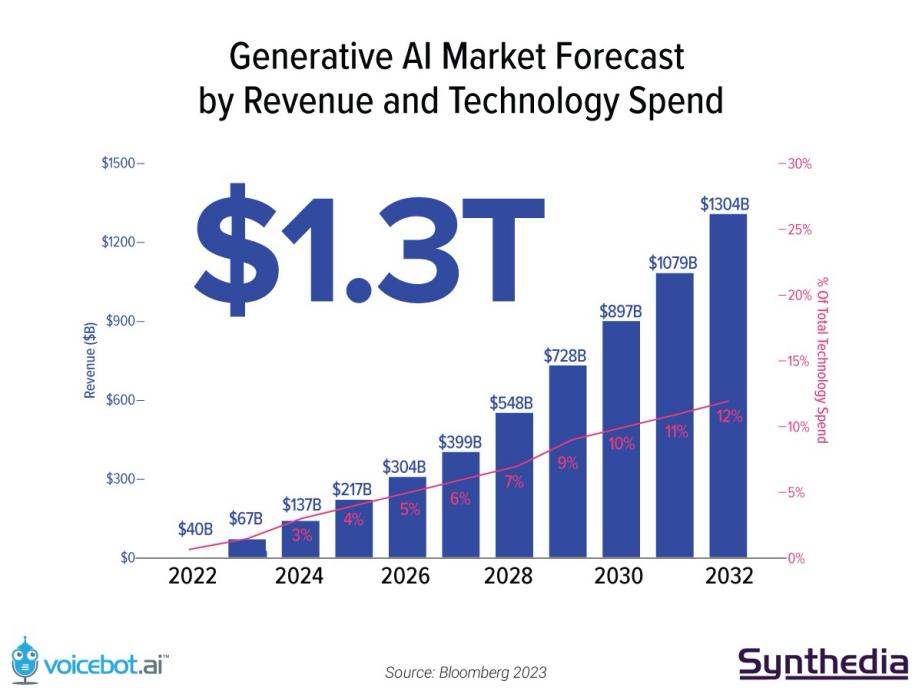

这种集中投资和战略部署反映出微软对AI技术未来的远见,随着预测到2030年AI市场将达到1.3万亿美元规模,并且预期复合年增长率为37%,微软的这些举措显得尤为重要。这不仅加强了微软作为技术创新领导者的地位,也预示着公司在全球AI竞争中迈出的坚定步伐。

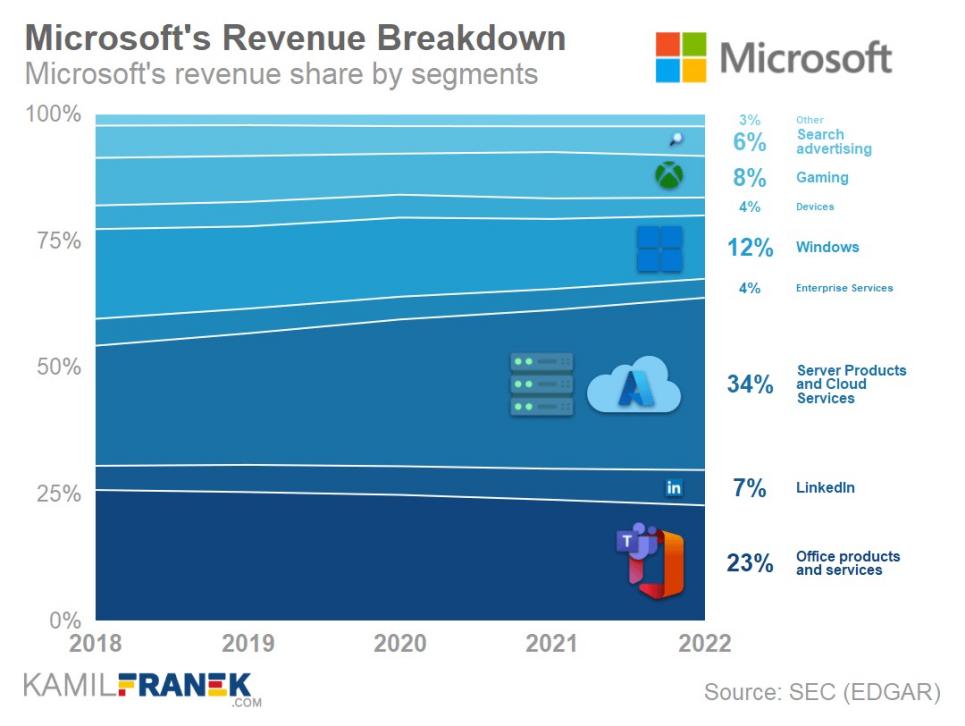

此外,另一个值得关注的看点是Azure云业务。Azure云业务是微软的关键增长驱动力,其表现对公司的整体业绩至关重要。Azure不仅是微软收入的重要来源,也是其全球策略的核心。为满足全球日益增长的数据需求,微软不断扩展其全球数据中心网络,提升服务的可用性和响应速度,从而加强其在全球市场的竞争力。

在技术创新方面,Azure通过集成如人工智能、机器学习以及物联网(IoT)等先进技术和功能,不断提升平台的竞争力并支持用户的数字化转型。

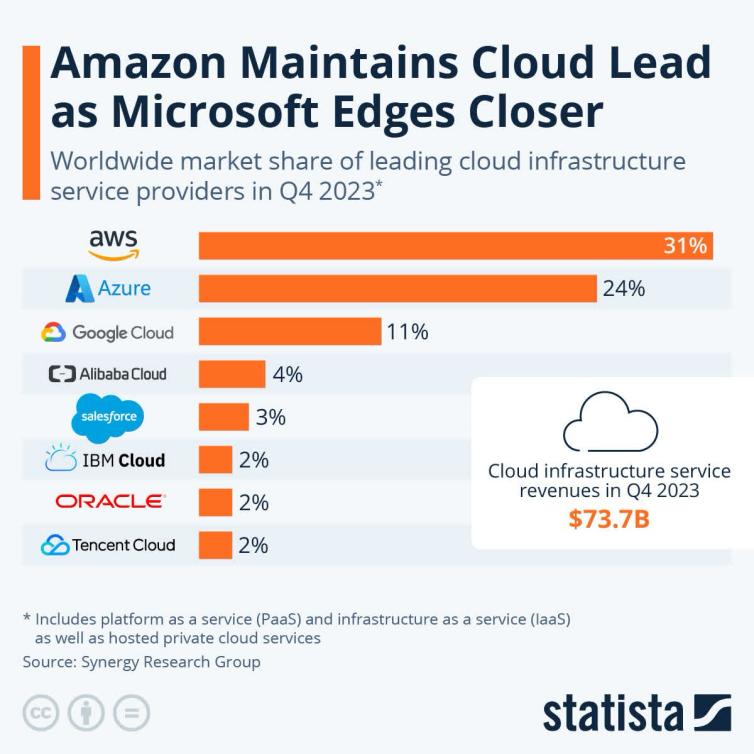

截至2023年底,尽管Azure的全球云基础设施市场份额为24%,仍次于亚马逊Web服务,但其快速的市场份额增长显示微软有望赶超行业领先者。微软的竞争力还得益于其灵活的定价策略和优秀的客户服务。

上个季度,Azure以惊人的速度实现了30%的同比增长,按固定汇率计算也达到了28%的增幅,这一成绩超越了竞争对手亚马逊AWS和Google Cloud。微软管理层透露,人工智能服务的崛起为Azure贡献了高达6个百分点的增长,因此,本季度这一增长势头是否能够延续,无疑成为了市场关注的焦除了涉足AI,微软最近还完成了对Activision Blizzard的收购,这是一个出版了一些世界上最受欢迎游戏的著名视频游戏公司,如《魔兽世界》、《糖果传奇》和《使命召唤》。这笔收购交易高达687亿美元——迄今为止微软最大的一笔收购。这一举措将进一步支持公司的游戏业务,由知名的Xbox支撑。

根据美股大数据 StockWe.com 就在(上)周五大跌之际,机构交易员买入了价值7900万美元的价内看涨期权,这个策略类似于买入了MSFT的正股,而动用了更少的资金。其他几个2026年比较远期的Call因为是中性,无法判断是买call还是卖call,但下一个2100万的是买入Call,所以看涨。

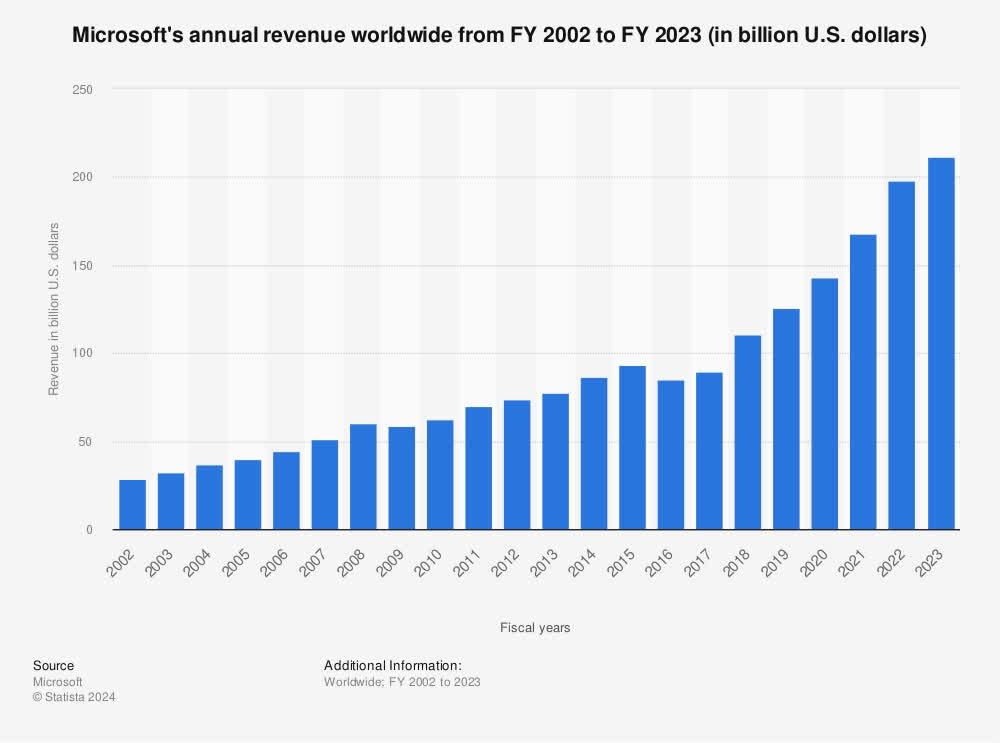

根据华尔街的分析师的普遍预期,此次财报将达到608.8亿美元,这一数值虽较上一季度的620.2亿美元有所下降,但与去年同期的528.6亿美元相比,却显示出公司的持续增长能力。这一营收增长预期反映出微软在关键业务领域,尤其是在AI和云计算服务上的稳固表现和增长潜力。

在每股收益(EPS)方面,尽管预计的2.83美元略低于上一季度的2.93美元,但比去年同期的2.45美元有所上升,表明微软在盈利能力上仍保持着良好的增长趋势。

至于调整后的净利润,预计将报告为210.7亿美元。虽然这比上一季度的218.7亿美元稍低,但较2023年第三季度的183亿美元大幅提升。这个指标进一步证明了微软的业务执行效率和盈利能力,在市场上展现了其对挑战的强大抵御力。

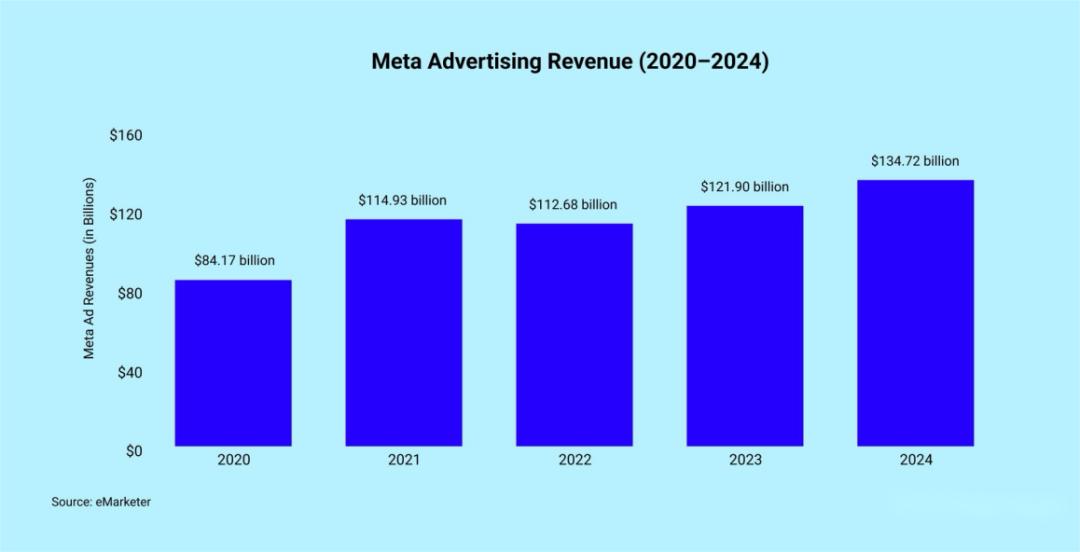

02 押注AI,Meta Q1财报展现未来增长潜力

Meta将于周三盘后公布2024年第一季度财报分析师普遍对Meta的未来持乐观看法,预计其市盈率可能攀升至20倍以上,同时预测收入增长将保持在稳健的10%左右。

特别是考虑到公司在2023年的重大结构调整。虽然“效率年”计划导致员工规模大幅缩减,Meta却凭借对AI技术的重点投资——包括高薪招聘顶级工程师和加大硬件投入——为自身搭建起了一个坚实的长期发展平台。虽然这增加了短期成本,但长远来看,这一策略预计将加强公司在市场上的核心竞争力。

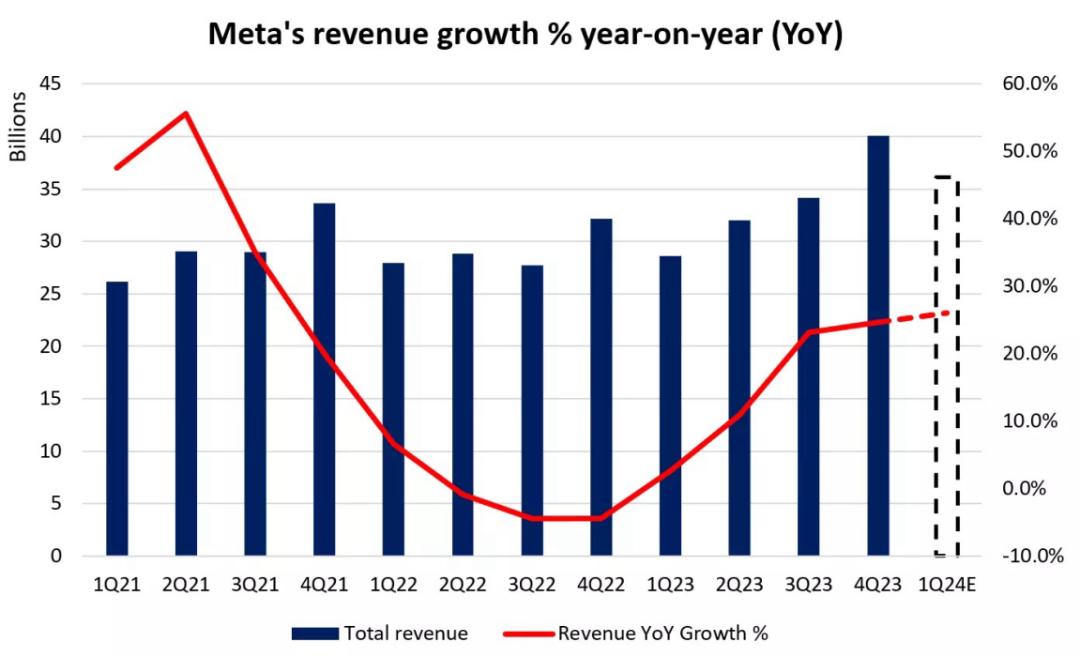

从收入角度看,预计Meta将呈现强劲的增长,第一季度收入预计达到361亿美元,同比增长26%,预示着自2021年第三季度以来的最强劲季度增幅。而在每股收益方面,预测显示一个可能翻倍的跃升——从去年同期的2.20美元增至4.29美元。

在过去一年的严格成本控制下,Meta的成本优化措施,包括人员裁减和职位空缺的保留,预计将为公司节省约11.5亿美元。预计这将为股东增值约300亿美元,同时每股收益预计提升0.45美元。

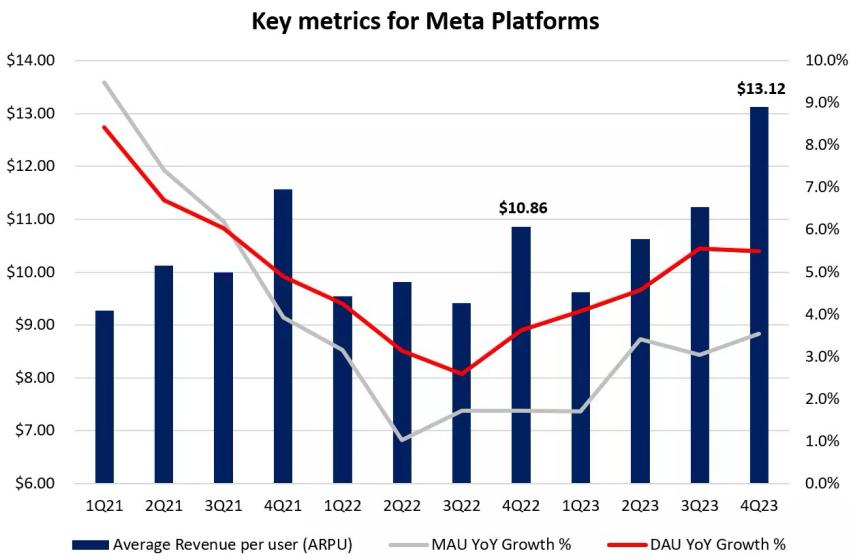

在数字广告市场的强劲反弹和内部成本控制措施的双重影响下,Meta的净利润率也呈现出提升。预计本季度的利润率将达到31.1%,相较于去年同期的19.9%有明显提升,尽管略低于2023年第四季度的35.0%。这一变化不仅彰显了Meta在运营效率上的优化,也显示了其在市场逆境中的适应和回应能力。

关键指标:广告收入增长

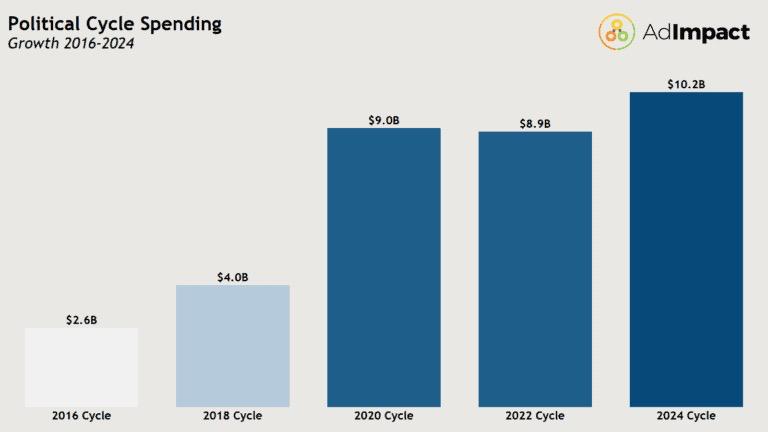

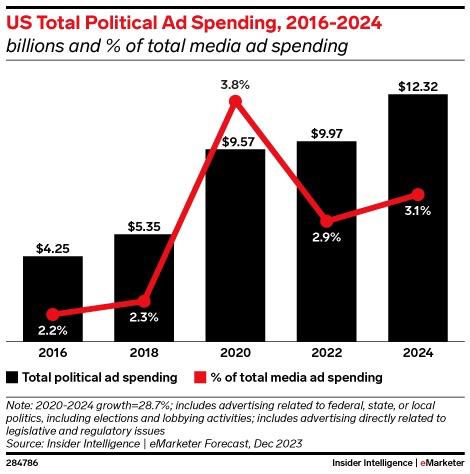

在即将公布的Meta财报中,广告收入无疑将再次成为各方瞩目的焦点。特别值得关注的是,随着2024年美国总统选举的临近,政治广告支出预计将呈现出显著增长态势,为Meta等数字广告平台带来丰厚的商业机遇。

美国广告咨询公司AdImpact发布的最新预测显示,2024年的美国总统选举周期将是有史以来最昂贵的一次选举周期,预计所有的政治广告支出将达到102亿美元,比2020年的总统选举周期多13%,比2016年多292%。其中,总统选举预计将花费27亿美元广告费,参议院选举将花费21亿美元,众议院选举将花费17亿美元。这些巨额的政治广告支出将为Meta等广告平台带来可观的收入增长。

回顾历史,广告与政治始终紧密相连。在历次美国总统选举中,广告支出都呈现出显著增长趋势。而随着数字媒体的普及和发展,数字广告在政治广告中的占比也在逐年上升。对于Meta这样的数字广告巨头而言,政治广告的增长无疑将为其带来巨大的商业利益。

此外,Meta还在不断探索新的广告变现途径。面对TikTok等平台的竞争压力,Meta积极推出新的广告形式和服务,以满足广告商的不同需求。这些创新举措有望为Meta的广告收入带来新的增长点。

人工智能计划的最新进展

Meta在人工智能领域持续展现其卓越的创新实力,不仅在软件层面取得了显著突破,同时在硬件自主研发方面也取得了重要成就。

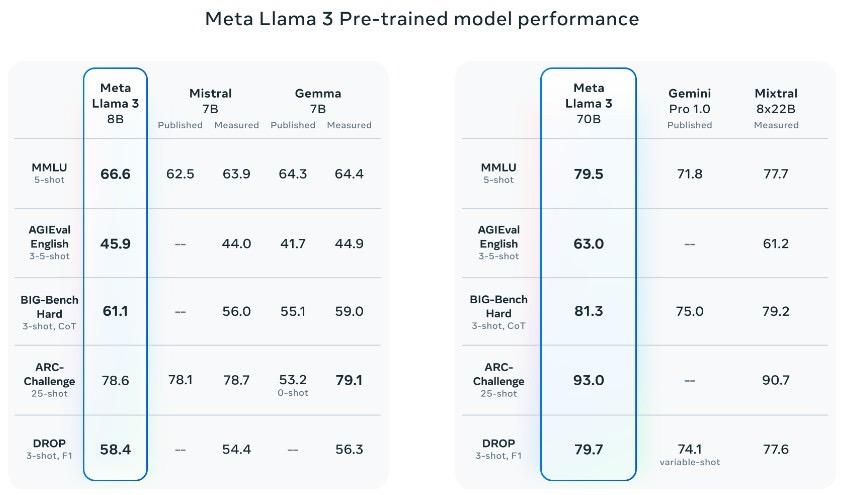

在软件方面,Meta近期推出的开源AI大模型“Llama 3”升级版是对其技术领先地位的有力证明。这一重要升级显著提升了MetaAI聊天助手的功能,为用户带来了更优质的交互体验。Llama 3的开源特性使其能够更广泛地应用于不同平台和场景,进一步推动了AI技术的普及和发展。此外,Meta还计划将Llama 3集成到Facebook、Instagram、WhatsApp和Ray-Ban智能眼镜等平台上,为用户提供更智能的助手功能。

在硬件方面,Meta发布的下一代Meta训练与推理加速器(MTIA)是其硬件自主研发领域的杰出代表。MTIA采用业界领先的5nm工艺节点,在内存和运算速度方面实现了显著提升,同时成本控制和外部供应商依赖方面也取得了显著进展。这一技术突破为Meta下一代生成式AI产品和服务提供了强大的硬件支撑,进一步提升了其在全球科技竞争中的地位。

投资者和市场分析师对Meta的这些AI技术进展保持高度关注。他们普遍认为,MTIA芯片在实际应用中将能够提升用户体验、优化内容推荐和广告投放效率,从而进一步增强Meta的广告效果和营收表现。同时,Llama 3的开源特性和广泛应用也将为Meta带来更多的商业机会和合作伙伴。

值得一提的是,一些对冲基金和机构投资者已经购入Meta的新仓位,其中一些甚至将价格目标提高到600美元,

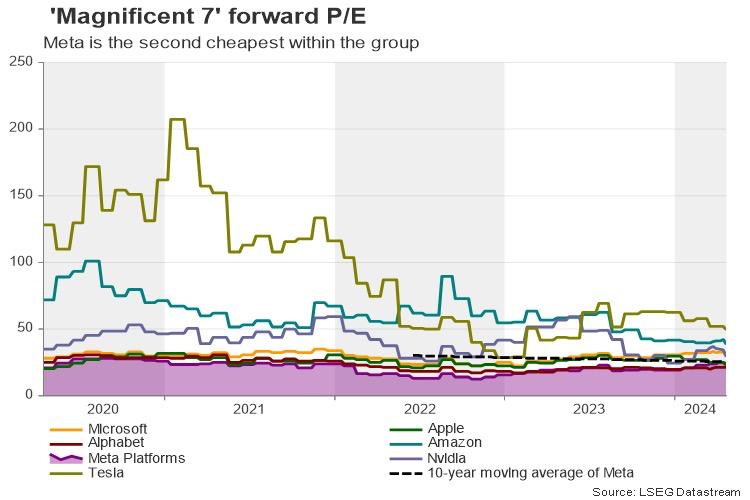

与“七大巨头”的其他成员相比,Meta的估值相对较低,如果管理层在周四宣布另一份令人振奋的财报并承诺在AI领域取得更多成果,那么Meta有望实现显著反弹。目前,美联储会议前的静默期已经开始。因此,尽管鲍威尔暗示可能会将6月的降息推迟,但在美联储为期两天的会议于5月1日结束之前,美联储发言人不会扰乱股市

03 谷歌Q1财报:云AI双引擎驱动增长,股息新期待

谷歌母公司Alphabet计划在本周四发布财报,华尔街分析师预测其第一季度营收将达到787.9亿美元,同比增长13%,净利润预计将从上年同期的150.5亿美元增长至188.9亿美元,涨幅达26%;每股收益预计从1.17美元增至1.51美元。此次增长主要得益于谷歌云业务和AI技术的显著进步。

尽管过去几个季度谷歌云业务增长缓慢,2023年第四季度却实现了同比25.7%的增长,营收达到92亿美元,这不仅缓解了市场对其增长停滞的担忧,也凸显了谷歌在云计算市场的竞争力。

然而,尽管营收有所增长,利润率的提升仍是投资者关注的重点。与其他大型科技公司相比,谷歌在成本控制方面的表现似乎不够突出,这可能影响其云业务的盈利能力。

除了云业务的显著增长,AI技术的进展同样是投资者关注的焦点。谷歌作为科技行业的巨头,其在AI研发上的大量投入已经取得了实质性成果。特别值得一提的是,谷歌最近推出的基于Arm架构的新型CPU“谷歌Axion”,这款产品旨在提升云计算的效率和降低运营成本,进一步加强谷歌在云市场的竞争力。此外,随着生成式AI技术的快速发展,谷歌也在积极探索新的商业模式和应用场景,以巩固其在AI商业化领域的领导地位。

在搜索广告领域,尽管面临来自生成式AI和竞争对手的挑战,谷歌依靠其卓越的技术实力和市场份额,成功维持了其在搜索领域的盈利领导地位。同时,谷歌正在通过Gemini等工具探索广告放置、独立订阅服务和企业授权等新的收入渠道,以适应市场的变化和需求。

此外众多分析师预计谷歌可能再拨出700亿美元用于回购。我们分析认为少量派息可能是推动该股进一步走高的一种方式,类似于Meta在2月份的举措。传统上,股息一直被视为更成熟、增长更慢的公司的领域,但这项政策在科技公司中越来越受欢迎。除了Meta,赛富时(CRM)和Booking(BKNG)最近几个月也开始派息。在美国市值最大的六家科技公司中,谷歌和亚马逊是仅有的两家没有季度派息的公司。

好了,你觉得这三家科技巨头财报如何演绎,欢迎留下你的观点,我们一起讨论。

本文来自微信公众号“美股投资网”(ID:tradesmax),作者:前纽约证券Ken,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK