180亿,80后夫妻档干出一个奶茶IPO

source link: https://www.36kr.com/p/2745506723363848

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

奈雪的茶之后,“茶饮第二股”终于来了。

4月23日,茶百道(02555.HK)顺利在香港联交所主板挂牌上市。按照此前茶百道消息,其此次IPO发行价为17.5港元,发行1.48亿股,募资总额高达25.9亿港元,也让茶百道成为2024年迄今为止最大型的新股。

然天公不作美,茶百道上市首日低开10.06%,报价15.74港元,击穿17.5港元的发行价。截至上午11点,跌幅扩大超30%,总市值约为180亿港元。

无论如何,自2021年6月奈雪的茶在港挂牌后,二级市场翘首以盼3年的“茶饮第二股”终于因茶百道的上市而确定了。

尘埃落定,茶百道抢占先机成功摘得“茶饮第二股”的桂冠。但值得一提的是,在同赛道排队冲击二级市场的,远不止茶百道一家。

2024年刚拉开序幕,新式茶饮品牌就开始先后“抢跑”二级市场。在1月2日这同一天时间,蜜雪冰城与古茗齐齐向港交所递交招股书。2月14日,沪上阿姨也向港交所提交上市申请书。与此同时,霸王茶姬也被传言寻求上市机会……新式茶饮二级市场闯关路可谓人头攒动。

今日赴港敲钟的主人公茶百道,则是于2023年8月首次向港交所递交招股说明书,计划于2024年一季度上市且拟募资3亿美元,但按照港股上市规则,招股书有效期为6个月,因此茶百道首次递交的招股书于今年2月失效。

2024年2月23日,茶百道更新了向港交所递交的招股书,并进一步于3月24日通过港交所上市聆讯、4月15日启动公开招股、4月23日正式在港交所主板挂牌上市。可以说,茶百道此次IPO闯关路走得相对顺通无阻。

可预见,茶饮赛道江湖,在2024年依旧火爆。

01 80后夫妻联手创业

这是一个关于夫妻联手创业的故事。

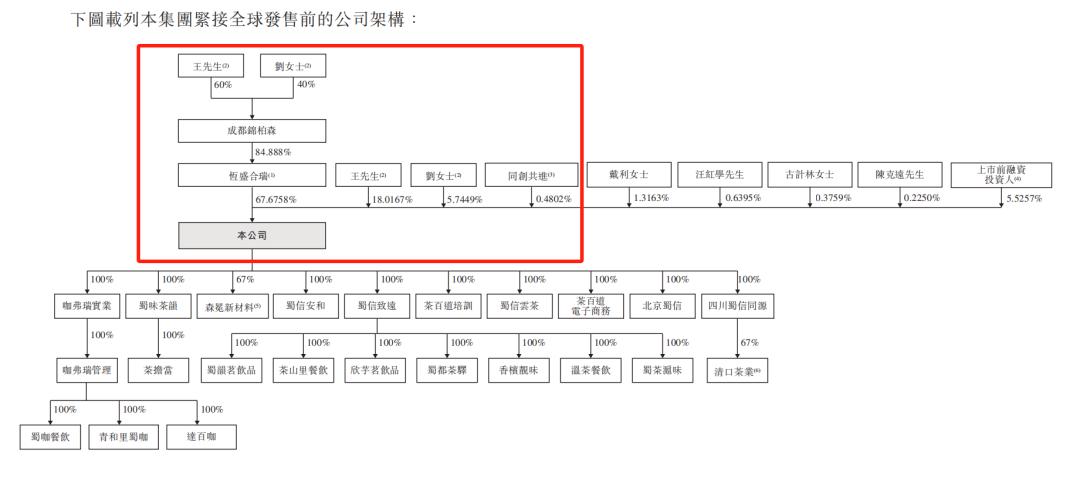

茶百道的股权架构不算复杂。招股书显示,IPO前,分别出生于1981年和1983年的刘洧宏和王霄锟分别直接持有茶百道18.02%和5.74%股权,夫妻俩又通过成都锦柏森直接拥有恒盛合瑞84.89%股权,恒盛合瑞则直接持有茶百道67.68%股权。此外,王霄锟还通过员工激励平台同创共进持有茶百道0.48%的股权。

图/IPO前茶百道公司架构 ,来源/招股书 融中财经截图

此外,按招股书所示,王霄锟、刘洧宏、成都锦柏森、恒盛合瑞及同创共进构成一组控股股东。IPO后,一组控股股东将共同有权控制行使约82.73%的投票权(假设超额配股权未获行使)或约81.50%的投票权(假设超额配股权获悉数行使),并因此仍为一组控股股东。

且通过上图公司结构图不难看出,王霄锟、刘洧宏夫妻俩直接和间接共持有茶百道81.69%的股权,为茶百道的实际控制人。

按照时下茶百道市值来看,王霄锟、刘洧宏夫妻俩身价约150亿元。

回到茶百道第一家店落地的2008年,二十岁出头的王刘夫妻俩或许很难想象到自己会有身家百亿的一日。

成都温江二中旁边一个20平方米的店面,是孵化出这头茶饮龙头的宝地。而一开始,茶百道与“新式茶饮”丝毫不沾边,彼时便携式冲泡奶茶炙手可热,三亿人都在喝的“香飘飘”杯装奶茶一度席卷全国,销售额直冲十亿大关。从中看到商机的夫妻俩随即在中学旁边开了一家冲泡奶茶店,低成本、低售价的冲泡奶茶很快席卷了周边的学生群体,俩人很快赚到了第一桶金,并迅速在西南财经大学校园内开出了第二家分店。

茶百道的“主要里程碑”清楚记载着,“2008年以「茶百道」名称在四川成都开设首家茶百道门店”“2010年我们注册了「茶百道」商标;我们推出了牛奶烧仙草”“2013年我们推出了提拉米苏冰沙”“2018年我们设计出「丁丁猫」(我们的品牌IP「茶茶」的前身),建立我们的品牌形象加深我们与消费者之间的联系”“2019年茶百道门店数量超过500家”“2021年茶百道门店数量超过5000家”“2023年茶百道门店数量超过7000家”。

上述不难看出,2008—2018年这十年期间,茶百道的发展一直保持低空飞行不温不火,关键的转折点发生在2018年。

这需要引入新茶饮赛道行业发展背景。2016年是新茶饮爆发之际,彼时坚持直营模式的“高端新式茶饮”品牌是主流,即便卖着动辄高于30元的杯单价也广受追捧。但在此后几年间随着新式茶饮市场规模的不断扩大,以及新式茶饮所拥有的“门槛低、毛利高、回报快”这些特性,越来越多人参与其中,新茶饮门店数量呈指数级增长。值得一提的是,茶百道在2016年便开放了成都地区加盟,同时进行了第一次门店升级,并确定“鲜果与中国茶”的品牌定位。

2016年之后几年,不少网红茶饮品牌纷纷挤进新茶饮赛道欲要分一杯羹。也是期间,作为2008年就进入这一行业的王刘夫妻开始重新审视自身品牌。于是在2018年9月,乘着国潮东风,茶百道推出了极具成都地域特色的熊猫IP“丁丁猫”,并将此作为品牌门面,迎合奶茶行业“文化+”大众趋势的茶百道,迅速出圈。同一年茶百道开放全国加盟,由此开启了全国扩张之路。

迄今,茶百道更是从校园小店发展为“全国第三”。

据招股书显示,2023年茶百道一共卖出10.16亿杯奶茶,门店总零售额达169亿元。根据弗若斯特沙利文的报告,按2023年零售额计,茶百道在中国现制茶饮店市场中排名第三,市场份额达到6.8%。

02 另类独角兽,成立15年才开始融资

随着茶百道IPO,这头在一级市场低调潜行的独角兽也渐渐浮出水面。

招股书显示,茶百道在上市前的2023年进行了融资,合计融资人民币9.7亿元,每股融资成本为13.20元,认购方包括Tower Quality、正心谷檀英、苏州悦享、新津昇望、黄西红柿有限合伙及中金同富等投资机构。

图/招股书融中财经截图

其中Tower Quality共持有茶百道4.56%未上市股权,正心谷檀英持有0.17%未上市股权,苏州悦享、新津昇望、黄番茄有限合伙和中金同富则分别持有0.23%、0.28%、0.17%、0.114%。上市前融资投资人合计未上市股份为5.53%,按照股份及融资额计算,茶百道在IPO前的估值约为175亿元。

上述不难发现,和其他进行过多轮融资且身后站着一支庞大投资人队伍的“独角兽”相比较而言,茶百道略显“另类”。

“另类点”主要在于,自2008年成立以来,茶百道于2023年才完成了成立以来第一笔也是唯一一笔融资,由兰馨亚洲领投,正心谷、草根知本、番茄资本以及中金资本参投,总融资规模9.7亿元。

9.7亿元融资规模,堪称新茶饮赛道一笔巨额融资。相对应地,仅靠一轮融资,茶百道便直接跻身独角兽企业阵营。

少却精,茶百道背后投资方实则大有来头。

其中,作为领投方的兰溪亚洲成立于1993 年,是最早进入国内的国际投资基金之一,目前其管理基金资产规模超过60亿美元,主要投资具有持续增长潜力、高进入壁垒并处于扩张期的消费产品及服务行业、高新科技、医疗和外包制造业等。曾投资过携程、易趣网、智联招聘、叮当健康、元祖食品、汽车之家等明星项目。

正心谷、番茄资本、中金资本这些业内知名的机构同样毋庸赘述,反倒是鲜为人知的“草根知本”引人瞩目。

草根知本是新希望集团董事长刘永好先生与王航先生、席刚先生等合伙人共同发起的创新创业平台。

公开资料显示,草根知本成立于2015 年,隶属于新希望投资集团,是新希望集团董事长刘永好与王航、席刚等合伙人共同发起的创新创业平台,并由刘永好亲自挂帅董事长。成立以来,草根知本在乳业、冷链、调味品、营养品、宠物、休闲零食等大消费领域皆有布局。

出手投资茶百道的是草根知本的昇望基金,作为早期基金,新津昇望对外投资并不多,除茶百道以外,还有零食有鸣。

但草根知本的实力也不容小觑。如“饲料大王”刘永好在2023年总结会上所言,“8年来,席刚等同学带领草根知本,按照‘四共’理念,一次次发现‘小草’,培育出一棵棵‘大树’。目前草根已经创建了200多家合伙人公司和500多位合伙人,占据了一些细分领域的头部,打造了一批鸡凤、牛头、独角兽和专精特新企业,合伙人机制焕发出勃勃生机。”

能俘获资本芳心的茶百道自然有其独特优势。

招股书显示,2021—2023年,茶百道的营业收入分别为36.44亿元、42.32亿元、57.04亿元,2022年、2023年的营收增长分别为16.1%、34.8%,复合年均增长25.1%。从财务数据来看,不难发现茶百道仍处于高速成长阶段。

更重要的是,茶百道的盈利能力也数一数二。招股书显示,2021—2023年,茶百道的毛利率分别为35.7%、34.4%及34.4%。茶百道也早早实现了盈利,且净利润正持续增长,2021—2023年,茶百道的经调整净利润分别为9.00亿元、9.67亿元、12.58亿元,净利润率为24.7%、22.8%、20.2%,净利润年复合增长率为21.6%。按此增长速度保守预计,2024年茶百道净利润将达15.3亿元。

或许,高成长性便是茶百道被投资机构选中的关键所在。

03 二级市场好像不太爱“喝奶茶”

目前二级市场上的新茶饮企业,除了茶百道,只有奈雪的茶一家。而奈雪在2021年6月30日登陆港股市场后,股价已下跌近九成。

2021年港股上市时,当时奈雪仍处于亏损状态,招股价上限达19.8港元/股,开盘价较发行价下跌近5%,此后股价一路走低,跌幅超10%。之后,随着个股亏损面放大以及上市后营收增速下降等,2024年以来,奈雪股价更是跌穿3港元/股。

但自上市以来,为了改善公司业绩面,同样也为了迎合消费市场的“下沉”主旋律,曾主攻“高端茶饮”的奈雪不止一次“放下身段”。

先是在2022年便官宣降价,对多款产品的价格进行了下调,其中最高降幅达10元。并推出了20元以下新茶饮产品线轻松系列,且承诺每月至少上新一款售价“1字头”产品。降价之余,过去曾一度维持自营的奈雪,也于2023年7月放开了加盟。如奈雪当时在开放加盟时所说,开放加盟为了“触达直营暂时覆盖不到的市场”。结合“直营门店多分布在一二线城市”的现状来看,奈雪所看重的,正是“下沉市场”。

下沉市场久攻不下的奈雪,也尝试转变战略,并自2024年起逐步关停原针对价格敏感客户群的子品牌“台盖”。在系列措施落地以及春节消费旺季之下,奈雪的股价有过一段时间的上行重回到了3港元之上。

3月27日晚间,奈雪发布2023年财报,实现营收51.64亿元,同比增长20.3%,归母净利润为0.13亿元,调整后净利润为0.21亿元,虽然是扭亏为盈了,但二级市场却对此反应冷淡。股价走势图显示,28日奈雪的股价下跌幅度高达12.79%,此后连连挫败。4月22日奈雪收盘价为2.2亿港元,总市值为39.1亿港元,与2021年6月开盘总市值323亿港元的高位相比蒸发超280亿港元。

和二级市场等了三年才等来茶百道这“新茶饮第二股”不同,新式茶饮在几年前在二级市场可谓资本宠儿。

自2020年4月起,于同年6月、12月,以及2021年1月,奈雪一鼓作气完成了四次融资,随后递交招股书,登陆港交所,可谓一气呵成。几乎同期,和奈雪同个细分赛道的喜茶也相继完成C轮和D轮融资,LVMH旗下的投资机构L Catterton、红杉中国、高瓴资本等头部机构都成了喜茶的投资人,D轮融资后,喜茶估值更是高达600亿元;红杉中国和美团龙珠等在2020年参投了古茗;高瓴和美团龙珠则于2021年领投了蜜雪冰城……

尽管“新茶饮第一股”奈雪上市后表现不太具备说服力,但帮助背后投资方套现退出对于新茶饮品牌冲刺上市而言,确实是有必要的。

况且,不同于早几年奶茶店如雨后春笋般涌现,行业前景一片红火。如今行业已经亮起发展疲软的信号灯。新式茶饮是个千亿级别的大市场不假,但随着入局者众多,以及新式茶饮行业与生俱来的低门槛、同质化严重等问题开始显现,新式茶饮行业增速整体放缓。

面对竞争白热化阶段,要想在有限的市场想要抢到更多份额,资金不可或缺。

如茶百道在招股书中谈到了此次上市募资的用途,一是用于提高整体运营能力及强化供应链;二是发展企业的数字化能力,以及委聘和培训专业人才;三是品牌打造及推广活动;四是推广自营咖啡品牌及在中国各地铺设咖啡店网络;五是产品开发及创新,包括招募、培训及保留内部研发人员以及在总部建立研发中心并配备先进的软件及硬件,以精简及优化产品开发工作。

未来,也将势必有更多“新茶饮”上市。

本文来自微信公众号“融中财经”(ID:thecapital),作者:冯晓亭,编辑:吾人,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK