腾讯、完美、B站、FunPlus、西山居五一抢量大战!

source link: https://www.niaogebiji.com/article-673038-1.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

来源:DataEye

五一前后,得益于5天假期黄金周,届时玩家会有大量居家娱乐时间,可能出现“今年最卷”的抢量节点!

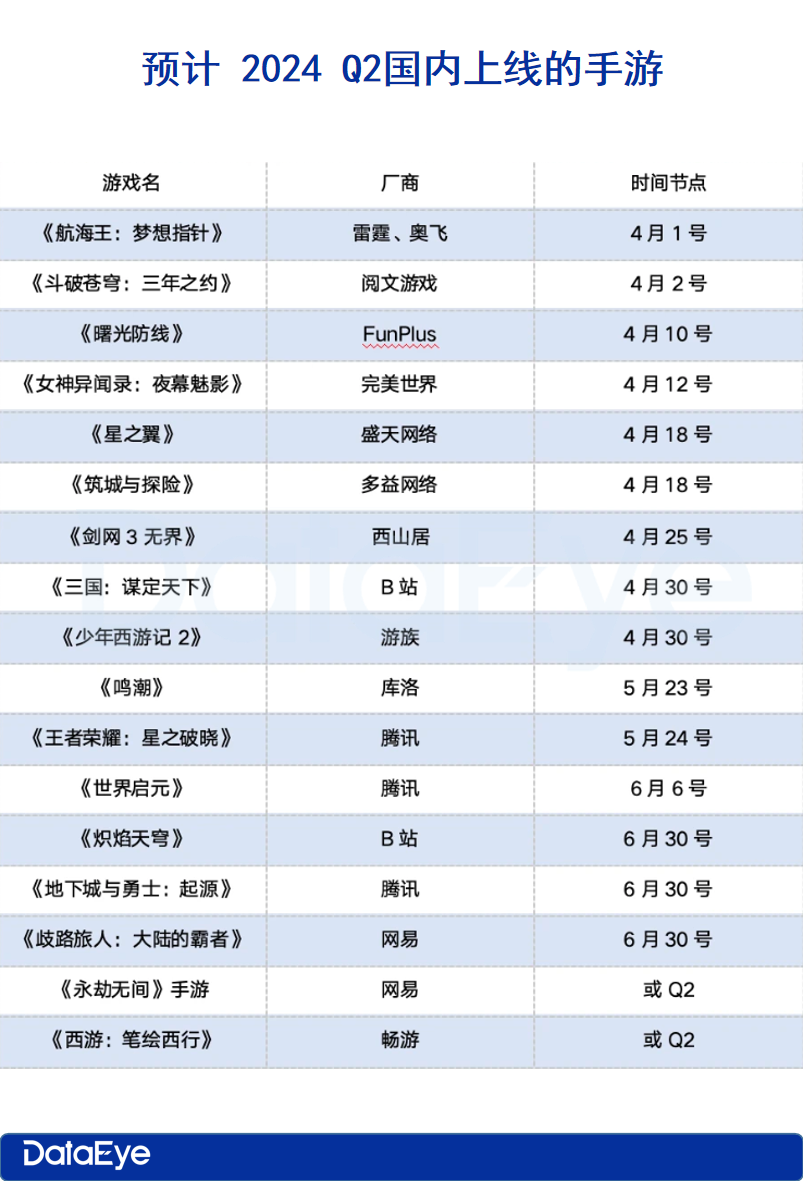

新游戏方面,FunPlus《曙光防线》、西山居《剑网3:无界》、B站《三国:谋定天下》、完美世界《女神异闻录:夜幕魅影》、游族《少年西游记2》都在五一前公测。如果把时间放宽至Q2,则重磅新品更多。我们统计了Q2上线或预计上线的重量级新游:

老游戏,网易《梦幻西游》《率土之滨》《逆水寒》、贪玩《骷髅传奇》《龙迹之城》、米哈游《崩坏:星穹铁道》《原神》、祖龙《以闪亮之名》、雷霆《问道》目前都位列买量素材投放榜前列。

如果算上三七、豪腾(疯狂游戏)、4399、途游等小游戏玩家

可以说,今年五一前后,再次云集了游戏行业“大半壁江山”热闹抢量。

——全明星大战再度上演!

DataEye研究院今天来梳理梳理,拆解游戏大战最激烈的五大看点,也聊聊今年来行业变化。

看点一:新老游戏针锋相对较多,玩家挑剔不满

在《元梦之星》《蛋仔派对》的世纪大战之后,随着新游增加,更多争锋相对的同赛道新老游戏PK,将在五一前后上演:

——仙侠MMO:西山居《剑网3无界》VS网易《逆水寒》《射雕》(未来还有中手游《仙剑世界》)

——三国SLG:B站《三国:谋定天下》VS网易《率土之滨》灵犀《三国志·战略版》

——末日生存SLG:FunPlus《曙光防线》VS草花互动+智明星通《荒野迷城》

——二次元开放世界:库洛《鸣潮》VS米哈游《原神》

——二次元回合制RPG:B站《炽焰天穹》(绯染天空)VS完美《女神异闻录》(赛道头部米哈游《崩铁》依然强势)

——西游卡牌:畅游《西游:笔绘西行》VS游族《少年西游记2》

游戏行业正走向一场规模性变革,或将重新划分细分品类份额,游戏厂商也由此进入“新老PK”的交锋期。头部厂商有竞争力的品类赚得盆满钵满的同时,需要经受新品挑战挤压。

新游增加,意味着行业竞争加剧,玩家可选项增加,玩家对比心态、不满挑剔心态非常普遍。

争议:今年上半年游戏圈频繁登上热搜,先是鹅猪派对大战,然后是“0118国乙大战”、再是“0312MMO之巅”在网络上掀起远期预期的讨论和热度,甚至波及到其他品类的国产手游。也从此类营销事件中,看到国产手游的话题性、争议性。

不满:今年被玩家不满、炎上甚至维权的情况越来越普遍。

——《代号鸢》被玩家质疑数据造假;

——《梦幻西游》遭遇大量玩家对新活动不满,还波及了《射雕》;

——《尘白禁区》“有男不玩”事件;

——《原神》“三个粉球”掉粉事件;

——《少前2》争议不断、遭遇滑铁卢

——《世界之外》“四根手指”被质疑AI创作。

......

类似的玩家不满、炎上、维权事件层出不穷。

新秀强势冲击,还是老将地位稳固?玩家舆论又在Q2抢量大战中扮演什么角色?拭目以待。

看点二:三大势力让游戏流量增长、重构

Q2,我们正在经历这么一个风云变幻的节点:

新游、大DAU游戏、小游戏,三方势力强势影响游戏流量。

势力一:大DAU游戏。今年新游一大特征,是大DAU类头部游戏较多,典型如《元梦之星》《恋与深空》《射雕》未来还有《DNF》国服、《王者荣耀:星之破晓》、《剑网3无界》、《永劫无间》《燕云十六声》《黑神话:悟空》等等。

以《元梦之星》《崩铁》《逆水寒》手游《射雕》《恋与深空》等游戏为代表的“大DAU、低ARPU”模式,以及《王者荣耀》《梦幻西游》为代表的传统大DAU老产品,持续形成虹吸效应,吸引着同赛道,甚至跨赛道玩家进入。

特别是,腾讯拥抱字节,DAU巨无霸王者、吃鸡还能虹吸?

今年Q1Q2一大变量,是腾讯游戏与抖音的相互促成。以《王者荣耀》为例,今年张大仙等知名主播正式入驻抖音直播,《王者荣耀》在抖音平台的搜索量激增。巨量算数显示,《王者荣耀》今年2月份在抖音平台的搜索量峰值与去年同期相比增幅超400%。

DataEye研究院预估,《王者荣耀》iOS端收入(扣除平台分成),今年2月环比增幅约4%,并在除夕夜当天迎来日活高峰,环比2月1日增长28%。

势力二:新游戏。单看新游,成买量主导者。DataEye研究院整理了去年6月至今年3月20号新上线手游APP(以下简称新游APP)的素材投放量趋势,观察发现,2023年下半年新游APP频出,特别是新精品游戏需要不断获取用户,已成为营销(特别是买量)的主力军。

从投放量趋势,新游APP素材投放量呈现波动上涨的趋势,其中近3个月新游APP投放量明显飙升,从而带动大盘素材投放量稳定在高位。从数据占比来看,进入2024年,新手游APP投放素材量占比,最高升至45%。

可想而知,Q2新游抢量,将会更加激烈。

势力三:小游戏(我们后文“看点四”会单独详述)。

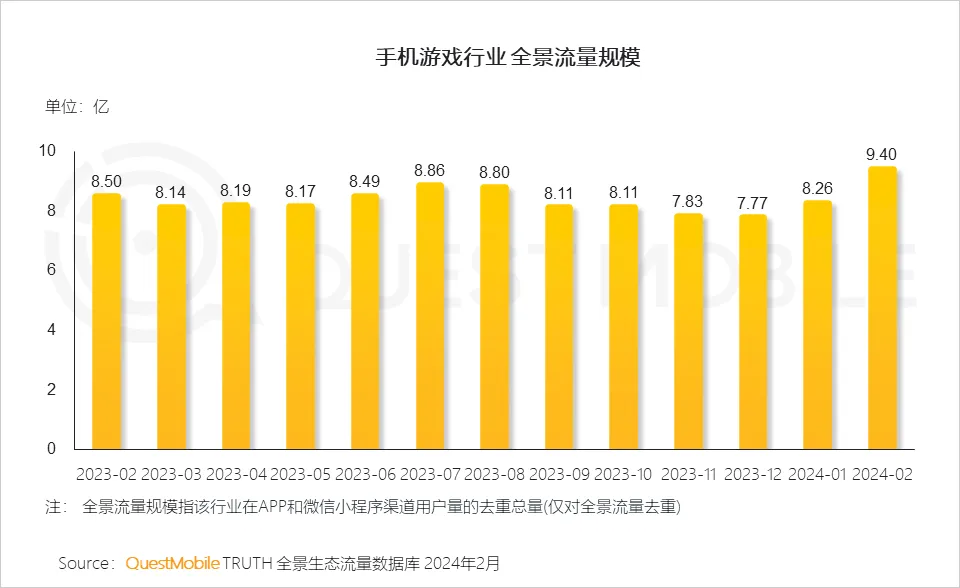

三大势力影响下,游戏流量格局一方面快速增长(下图QM数据显示:手机游戏行业全景流量规模突破9亿,大幅增长),另一方面也在被新游、大DAU游戏、小游戏三方力量左右下进行重构。

看点三:重磅IP新游多、停运也多,IP游戏走向何方

纵观Q2要上线的手游,有7款是IP授权游戏,其中包含了“航海王”、“斗破苍穹”、“王者荣耀”等顶级IP。

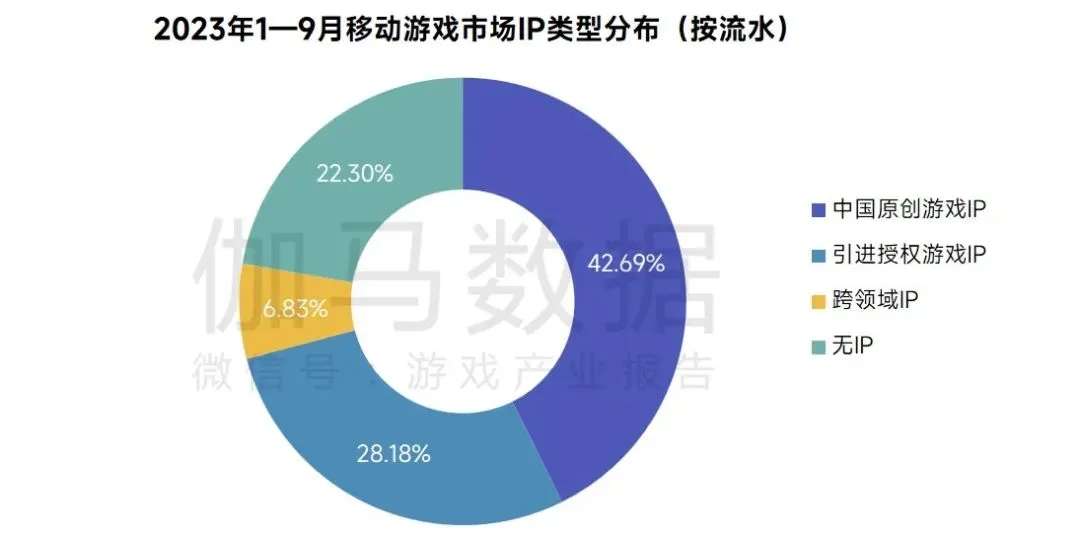

《2023年度移动游戏产业IP发展报告》数据显示2023年1—9月中国移动游戏市场中近八成收入来自原创IP、授权IP与跨领域IP构成的移动游戏IP市场,达1322.06亿元。其中中国原创游戏IP收入占移动游戏市场42.69%,引进授权游戏IP收入占比28.18%,跨领域IP收入占比6.83%。

上述数据似乎再次证明,IP仍然是支撑市场增长的重要动力,也成为各大游戏公司的主战场。无IP占比并不高。

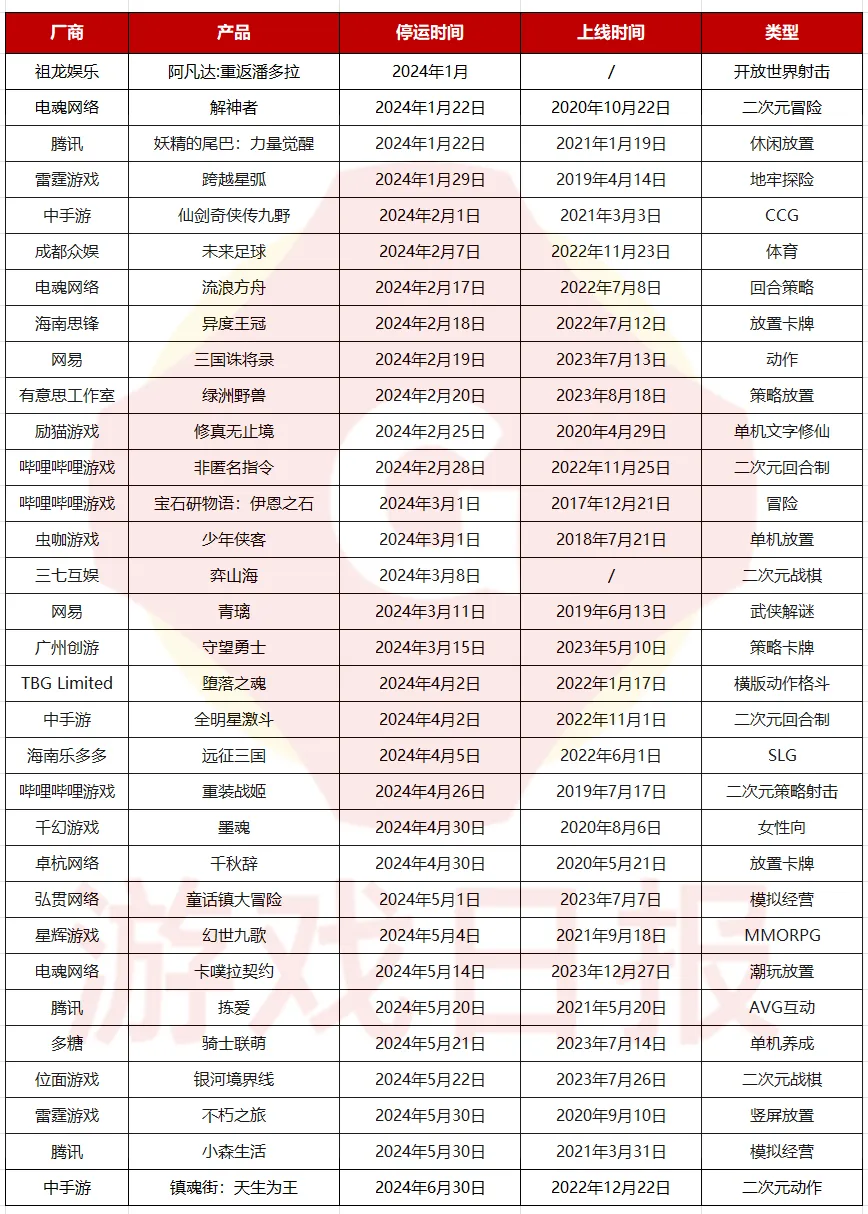

然而,另一数据是:2024年Q1已有32款游戏停运或关停项目,其中IP游戏占7席以上,包括“阿凡达”、“妖精的尾巴”、“镇魂街”、“仙剑奇侠传”等顶级IP。

IP只是用来吸引玩家点击、下载的点,内容、玩法创新、品质才是核心竞争力。IP改编的游戏这些年发得很多,但成的不多、长线更少。

这可能归结于:

产品方面:偏保守,通常是一个大IP套一个成熟玩法(ARPG、卡牌)形成了常规套路,而成熟玩法又有头部高粘度的游戏;

营销方面:吃老IP内容(漫画、动画)撬动情怀,然而游戏本身又和IP内容有差异,不一定符合粉丝的期待;

受众方面:动漫IP改编游戏,往往是一个二次元,或者国风题材,这类题材难获取用户,特别是用户往往体验过头部产品(比如《原神》《逆水寒》),有对比、易流失。

IP游戏,已经成为一场“豪赌”。高昂的IP分成、授权费用,让游戏公司越来越难以做好IP游戏。网易《射雕》(iOS评分仅2.6)、儒意景秀(腾讯系)《仙境传说:爱如初见》(iOS评分仅2.8)这俩评分已经接近口碑“底线”《三国杀》。口碑不佳、争议较多,他们是典型案例。

看点四:小游戏风云变化、快速洗牌

小游戏是近几年行业最大增长点。也是今年新游、大DAU游戏、小游戏三方力量中的一极。

在经历了2月春节一波投流抢量后,小游戏市场也发生了一些变化。

变化一:大厂持续发力,快速迭代。

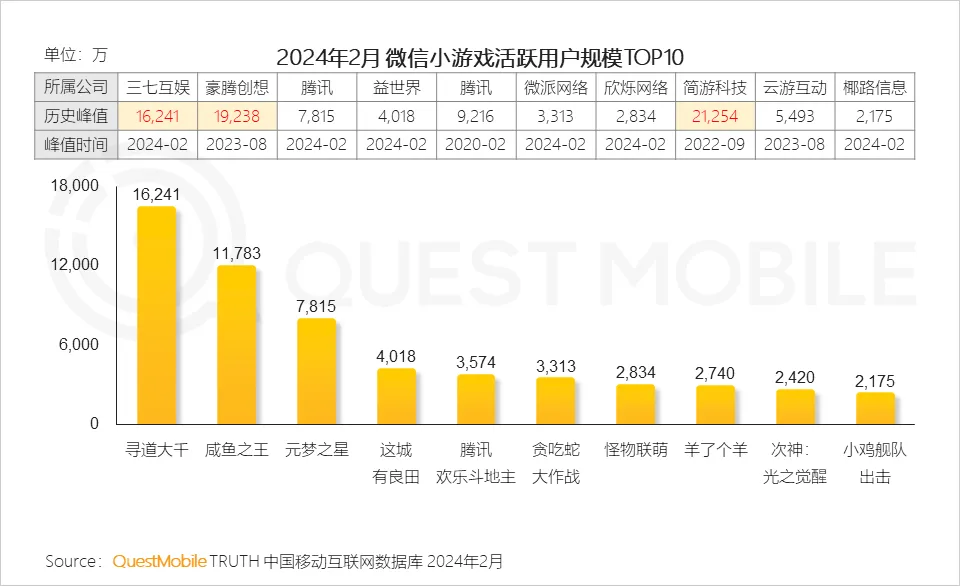

三七无疑是目前小游戏赛道的最大赢家,近期小游戏畅销榜前六款产品中有三款都来自三七,稳守畅销榜前列的产品都采用了开箱核心玩法,“我仿我自己”、自我迭代。QuestMobile数据显示,2024年2月,三七互娱旗下的寻道大千活跃用户规模超过1.6亿。

除了三七统治的开箱子外,咸鱼like是小游戏领域另一大细分赛道之一。我们此前统计了咸鱼like赛道3月-4初月畅销榜排名情况。

如图,咸鱼like,新秀与老将并存,且不断冒出新产品,凭借独特优势(3D融合、0.1折)挤入榜单前列。

开箱子like、塔防割草like、小鸡like,乃至SLG等小游戏赛道,爆款新品也层出不穷。典型如点点互动《无尽冬日》之于SLG小游戏、大梦龙途《向僵尸开炮》之于塔防割草like、《武侠大明星》之于小鸡like的强势冲击。此外,较新的轰隆隆like和warriors like目前在榜产品较少,Q2也有望跑出更多新品。

三七、大梦龙途是近期上榜新品较多、迭代速度较快的活跃玩家。近期表现亮眼的新品,《无名之辈》《灵剑仙师》背后是三七,《向僵尸开炮》《武侠大明星》背后是大梦龙途。

有厂商新品频出,也有厂商被动迟滞。典型如老牌霸主豪腾(疯狂游戏)开创的开箱子骑士图like目前头部是三七《寻道大千》《无名之辈》;大名鼎鼎的《咸鱼之王》,也遭遇了《流浪超市》的3D化迭代,升级成为3D咸鱼割草;又如4399史莱姆+开箱《冒险大作战》被三七同类产品《灵剑仙师》挤压。

在活跃厂商快速迭代的态势下,不进则退。

当下,我们正经历小游戏快速新陈代谢的时期:旧王座逐渐褪色、新霸主快速崛起。

变化二:多元运营,发行、盈利和研发层面快速变化。

在发行层面上,APP与微信小游戏实现双端互通,例如腾讯的《元梦之星》,以此来拓展游戏产品用户触达。同时,由于小游戏获量成本低,因此可以采用小游戏买量,然后APP承接自然量或者用私域/客服的方式导流优质用户到APP的打法,也在悄然进行。

在研发层面上,新玩法like、新式融合层出不穷。小游戏3D化是明显趋势:途游《流浪超市》是传统咸鱼like的3D化、蓝飞互娱《抓大鹅》是《羊了个羊》的3D化、4399《桃花师》是传统回合制的3D化、伍虎网络《星神纪元》是二次元MMO的3D化、三七《无名之辈》《灵剑仙师》虽然游戏是2D,但其3D素材,是开箱子like的3D化甚至3D动画化。

在盈利层面上,小游戏的付费模式也转向混合变现,带来了更高的营收潜力。越来越多的产品逐渐从单一盈利模式,开始转向IAA+IAP的混合变现模式转型。

变化三:抖音小游戏抛出1:9分成比,与微信小游戏火拼价格战。

自4月1日起,抖音平台宣布小游戏激励政策将全面升级:新政策规定,IAA(In-App Ads,即应用内广告)小游戏的开发者在抖音上的广告收益将有望提升至最高60%,而IAP(In-App Purchase,即应用内购买)小游戏开发者更是能够获得最高90%的安卓消费分成。部分开发者还有机会获得相当于安卓消费总额5%的广告金激励。

从此次的更新中不难看出,抖音想要铺开小游戏生态的强烈决心。面对抖音“价格战”的来势汹汹,微信是否会正面接招?这是Q2值得关注的。

看点五:广告平台升级,如何影响抢量大战?

4月1日起腾讯广告和抖音平台都推出新的政策:

具体而言,腾讯广告的政策分为四点:1、简化投放流程;2、明确投放导向;3、更新广告创意支持;4、优化资产管理。总结而言,新规是围绕着钱、创意、流量三个环节进行布局。

而巨量引擎的倡导是,一方面丰富流量的获取方式,从过去的“单一广告流量”转向“广告+内容+阵地”三驾马车驱动,在广告流量之外,通过直播、短视频及阵地经营高质获量。巨量引擎透露,在传统广告流量之外,额外获取的内容流量增长20~30%。

另一方面通过对自动化投放能力的不断升级,巨量引擎已经支持以游戏粒度为投放单元,实现更长的投放周期覆盖,更整合的自动化投放能力,“量级更大、跑量更稳、操作更少”,提升跑量效果的上限和人群破圈效果。

更进一步,DataEye研究院观察到,一些新现象、新洞察值得留意。

首先,在存量时代,用户分化严重,用户对广告更敏感、更抵触、更不容易转化了(“免费”失效,反而0.1折概念崛起,就是典型案例),导致常规素材转化率下滑、素材生命周期不断缩短;

同时,用户喜好也更多元了,代言、达人KOL/KOC、联动、各类平台各类内容——用户的喜好在流动、变化,如风、似水。游戏厂商如果盲目追求玩家喜好,要么偏科,要么经费不足以涵盖方方面面。

相反的是,营销平台数据剖析能力在不断提升,并且依托数据能力,对玩家的喜好、意图变化更加敏锐。

因此,在当前环境下,先和平台做好生意,才能和玩家做好生意。

以上,是DateEye研究院针对国内买量营销市场变化,做出的观察和研判,希望能给游戏从业者提供参考。

随着国内游戏市场重回“快车道”,可以预见,今年国内游戏营销市场竞争或将更加激烈,市场仍在不断变化,我们持续关注。

本文为作者独立观点,不代表鸟哥笔记立场,未经允许不得转载。

《鸟哥笔记版权及免责申明》 如对文章、图片、字体等版权有疑问,请点击 反馈举报

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK