0

这家银行太拧巴了!业绩领跑行业,股价却腰斩

source link: http://www.7wnews.com/html/news/2024/0419/10632.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

这家银行太拧巴了!业绩领跑行业,股价却腰斩

2024-04-19 16:27:02

作者:佳怡 来源:柒财经

2024-04-19 16:27:02

作者:佳怡 来源:柒财经

最近几年,受LPR重新定价、存量按揭调价等因素的影响,银行告别过往“躺赚”模式,纷纷过起“苦日子”“紧日子”。

体现在报表上,2023年各大行普遍呈现出营收下滑,净利润原地踏步或增速个位数徘徊的状态,比如“宇宙行”工商银行营收缩水3.73%,净利润同比仅微增0.83%;“零售之王”招商银行营收遭遇自2009年以来首次倒退,“同业之王”兴业银行净利润自由落体15.97%。

观众生相,宁波银行却是个例外。2023年,该行实现营业收入615.85亿元,同比增长6.40%;实现归母净利润255.35亿元,同比增长10.66%。

但与之相悖的是,宁波银行的优秀“成绩单”并未赢得资本市场的掌声。在当前大盘整体上行的背景下,其股价表现不仅落后于同业,甚至连个明显的反弹都没有,问题究竟出在哪儿?

体现在报表上,2023年各大行普遍呈现出营收下滑,净利润原地踏步或增速个位数徘徊的状态,比如“宇宙行”工商银行营收缩水3.73%,净利润同比仅微增0.83%;“零售之王”招商银行营收遭遇自2009年以来首次倒退,“同业之王”兴业银行净利润自由落体15.97%。

观众生相,宁波银行却是个例外。2023年,该行实现营业收入615.85亿元,同比增长6.40%;实现归母净利润255.35亿元,同比增长10.66%。

但与之相悖的是,宁波银行的优秀“成绩单”并未赢得资本市场的掌声。在当前大盘整体上行的背景下,其股价表现不仅落后于同业,甚至连个明显的反弹都没有,问题究竟出在哪儿?

▲图源:雪球

成长力渐缓

东吴胜地,钱塘自古繁华。宁波银行扎根甬城,活动范围辐射长三角一带,天然占据优渥的地理位置,享有稳固的区域经济基础,叠加城商行本身体量小,决策机制灵活,一向是“日新月异”的最佳诠释者。

公开数据显示,自2007年上市至2021年,宁波银行的营收规模从22.4亿元壮大到527.7亿元,期间复合增长率高达25.3%;净利润规模从9.51亿元壮大到195.5亿元,期间复合增长率高达24.1%。

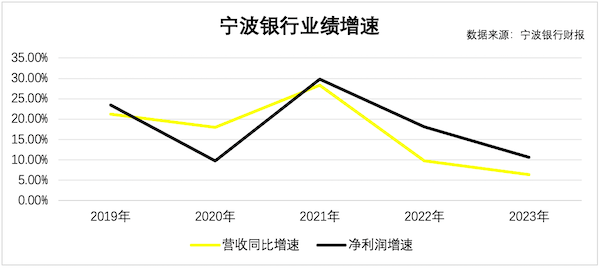

然而,这种高歌猛进的姿态在2023年戛然而止,苗头则在更早的2022年就已出现。

2021年,宁波银行营收、净利润同比增速分别为28.37%、29.87%,2022年减弱至9.67%、18.05%,并进一步减弱至2023年的6.40%、10.66%。

东吴胜地,钱塘自古繁华。宁波银行扎根甬城,活动范围辐射长三角一带,天然占据优渥的地理位置,享有稳固的区域经济基础,叠加城商行本身体量小,决策机制灵活,一向是“日新月异”的最佳诠释者。

公开数据显示,自2007年上市至2021年,宁波银行的营收规模从22.4亿元壮大到527.7亿元,期间复合增长率高达25.3%;净利润规模从9.51亿元壮大到195.5亿元,期间复合增长率高达24.1%。

然而,这种高歌猛进的姿态在2023年戛然而止,苗头则在更早的2022年就已出现。

2021年,宁波银行营收、净利润同比增速分别为28.37%、29.87%,2022年减弱至9.67%、18.05%,并进一步减弱至2023年的6.40%、10.66%。

相较之前,宁波银行的奔跑速度已显著慢了下来,特别是2023年第三季度营收还录得-1.88%的反向波动,某种程度上印证发展“拐点”,其正从高高在上的“仙班”跌落“凡尘”,后续或面临生长动能不足的挑战。

探幽索隐,净息差是“罪魁祸首”。2021年-2023年,宁波银行的净息差从2.21%下降至1.88%,大大掣肘赚钱能力。

给企业估值时,成长性往往是权重考量条件,一旦不及预期或放缓,市场必然会毫不留情地做出反应——杀PE(市盈率)。

事实是,和业绩数据的步调保持一致,从2022开始,宁波银行的股价便扎入下行通道,一路跌跌不休,从高点41元/股左右回撤到如今的21元/股左右,直接腰斩。截止到4月17日收盘,宁波银行总市值1455亿元,江苏银行总市值1481亿元,城头已然变换大王旗。

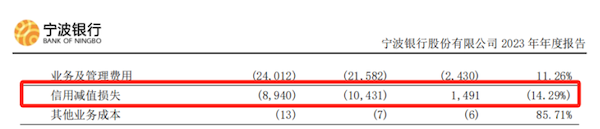

此外,宁波银行的净利润也暗藏玄机。柒财经注意到,2023年,宁波银行共计提信用减值损失89.4亿元,2022年则为104.3亿元,少了将近15亿元。

探幽索隐,净息差是“罪魁祸首”。2021年-2023年,宁波银行的净息差从2.21%下降至1.88%,大大掣肘赚钱能力。

给企业估值时,成长性往往是权重考量条件,一旦不及预期或放缓,市场必然会毫不留情地做出反应——杀PE(市盈率)。

事实是,和业绩数据的步调保持一致,从2022开始,宁波银行的股价便扎入下行通道,一路跌跌不休,从高点41元/股左右回撤到如今的21元/股左右,直接腰斩。截止到4月17日收盘,宁波银行总市值1455亿元,江苏银行总市值1481亿元,城头已然变换大王旗。

此外,宁波银行的净利润也暗藏玄机。柒财经注意到,2023年,宁波银行共计提信用减值损失89.4亿元,2022年则为104.3亿元,少了将近15亿元。

所谓“信用价值损失”可以简单理解为未雨绸缪,积谷防饥。银行为未来可能发生的风险,以及因此造成的损失提前准备一笔抵补资金。

由于“信用减值损失”本身是可调节的,并计入营业支出科目,它的减少,有助于催化盈利好转。

资产质量的B面

分析银行的财报,离不开两个面。一面是以营收、净利润等为主的创收创利面,另一面是以不良贷款率、拨备覆盖率等为主的资产质量面。

这两个面对银行同等重要,就好比一个人的“两条腿”,只有都健康强劲,协同向前,才能行稳致远。

那么,宁波银行的资产质量怎么样?

诚如该行行长在年报致辞中强调的:“2023年,公司依照全面风险管理的要求,不断完善前中后台分离、条块结合的矩阵式管理体系……继续保持了良好的资产质量,实现了银行的稳健运营。”

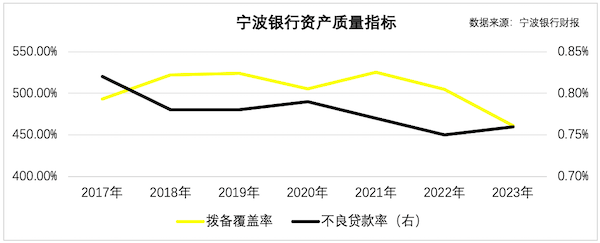

作为赛道里的实力选手,2023年,宁波银行总资产突破2.7万亿,不良贷款率0.76%,拨备覆盖率461.04%,向外放款的风险很小,准备的资金“安全垫”极高,优秀毋庸置疑。

由于“信用减值损失”本身是可调节的,并计入营业支出科目,它的减少,有助于催化盈利好转。

资产质量的B面

分析银行的财报,离不开两个面。一面是以营收、净利润等为主的创收创利面,另一面是以不良贷款率、拨备覆盖率等为主的资产质量面。

这两个面对银行同等重要,就好比一个人的“两条腿”,只有都健康强劲,协同向前,才能行稳致远。

那么,宁波银行的资产质量怎么样?

诚如该行行长在年报致辞中强调的:“2023年,公司依照全面风险管理的要求,不断完善前中后台分离、条块结合的矩阵式管理体系……继续保持了良好的资产质量,实现了银行的稳健运营。”

作为赛道里的实力选手,2023年,宁波银行总资产突破2.7万亿,不良贷款率0.76%,拨备覆盖率461.04%,向外放款的风险很小,准备的资金“安全垫”极高,优秀毋庸置疑。

然而,抽丝剥茧,水面之下不乏隐忧。

一方面,2023年宁波银行不良贷款94.99亿元,同比增长21%,增速超过客户贷款及垫款本金。

而据智本社统计,2023年房地产不良开发贷款同比增速超过40%的有11家银行,宁波银行和浙商银行、青岛银行、九江银行、威海银行、甘肃银行赫然在列。这为其后续潜在风险暴露埋下“定时炸弹”。

另一方面,近四五年,为了消弭房地产不景气带来的负面冲击,宁波银行基于雄厚的资本支撑,以及技术、展业经验和团队优势,在利率更高的个人消费贷领域激流勇进、四面出击,相继推出“宁来花—直接贷”、“白领e贷、“白领通”等信用产品。

财报显示,2020年-2023年,宁波银行向个人客户发放的消费类贷款从1784亿元攀升到3210亿元,4年时间体量几乎翻倍。2023年,个人消费贷款同比增速超过30%,占个人贷款和垫款总额比例为63.3%。

高收益通常和高风险相伴相生,银行尤其如此。随着个人消费贷款业务的膨胀,宁波银行的个人贷款不良率水涨船高,2020年-2023年分别为0.89%、1.24%、1.39%、1.5%,逐年上扬,且远高于公司整体不良贷款率水平。

一方面,2023年宁波银行不良贷款94.99亿元,同比增长21%,增速超过客户贷款及垫款本金。

而据智本社统计,2023年房地产不良开发贷款同比增速超过40%的有11家银行,宁波银行和浙商银行、青岛银行、九江银行、威海银行、甘肃银行赫然在列。这为其后续潜在风险暴露埋下“定时炸弹”。

另一方面,近四五年,为了消弭房地产不景气带来的负面冲击,宁波银行基于雄厚的资本支撑,以及技术、展业经验和团队优势,在利率更高的个人消费贷领域激流勇进、四面出击,相继推出“宁来花—直接贷”、“白领e贷、“白领通”等信用产品。

财报显示,2020年-2023年,宁波银行向个人客户发放的消费类贷款从1784亿元攀升到3210亿元,4年时间体量几乎翻倍。2023年,个人消费贷款同比增速超过30%,占个人贷款和垫款总额比例为63.3%。

高收益通常和高风险相伴相生,银行尤其如此。随着个人消费贷款业务的膨胀,宁波银行的个人贷款不良率水涨船高,2020年-2023年分别为0.89%、1.24%、1.39%、1.5%,逐年上扬,且远高于公司整体不良贷款率水平。

与此同时,宁波银行还产生了一系列的不合规行为。2023年初,因违规开展异地互联网贷款业务等“六宗罪”,包括违规开展异地互联网贷款业务、互联网贷款业务整改不到位、资信见证业务开展不审慎、贷款“三查”不尽职、新产品管理不严格等问题,宁波银行被罚款220万元,相关负责人被处以警告。

但显然,宁波银行对这块“肥肉”志在必夺。

2023年7月,宁波银行宣布增资宁银消金,持股比例升至92.79%;2024年4月9日,宁波银行联手宁波市金融控股有限公司,双方拟共同对宁银消金增资,预计其注册资本将扩充至45亿元。

这意味着,新的一年里,宁波银行将会在江浙沪以外的地区大力拓展个人消费贷业务。

管理层变动

除了继续加码消费金融,宁波银行的高管层也发生新变动。

今年2月,该行发布公告称,章宁宁和付文生辞任副行长一职,洪立峰辞去监事长一职。不过,与章宁宁不同,付文生辞任后晋升为该行的党委副书记。

两名“二把手”空缺后,宁波银行随即聘任徐雪松、王丹丹为副行长,任职资格待监管核准。

相关简历显示,现年49岁的徐雪松是位老“宁银人”,自2008年5月进入宁波银行工作,历任总行人力资源部教育培训岗、培训部经理、部门副总经理、部门副总经理(主持工作)、部门总经理;2017年9月至今任宁波银行上海分行行长。

1982年出生的王丹丹比徐雪松小7岁,于2007年7月加入宁波银行,历任总行金融市场部(资金运营部)销售岗、产品研发岗、同业销售岗、产品与市场部高级副经理、高级经理、部门总经理助理、部门副总经理;2019年4月至2021年7月历任公司资金营运中心(含筹备期)副总经理、副总经理(主持工作)、拟任总经理,2021年7月至今任资金营运中心总经理。

至此,宁波银行全新的领导班子正式落地,“一正五副”架构包括董事长陆华裕,副董事长、行长庄灵君,副行长罗维开、王勇杰、冯培炯、徐雪松、王丹丹以及董秘俞罡等。

对新的领导班子来说,接下来的一年,如何在复杂多变的大环境里,平衡好财务基本面与资产质量“压舱石”、内控有效性,任重而道远。

但显然,宁波银行对这块“肥肉”志在必夺。

2023年7月,宁波银行宣布增资宁银消金,持股比例升至92.79%;2024年4月9日,宁波银行联手宁波市金融控股有限公司,双方拟共同对宁银消金增资,预计其注册资本将扩充至45亿元。

这意味着,新的一年里,宁波银行将会在江浙沪以外的地区大力拓展个人消费贷业务。

管理层变动

除了继续加码消费金融,宁波银行的高管层也发生新变动。

今年2月,该行发布公告称,章宁宁和付文生辞任副行长一职,洪立峰辞去监事长一职。不过,与章宁宁不同,付文生辞任后晋升为该行的党委副书记。

两名“二把手”空缺后,宁波银行随即聘任徐雪松、王丹丹为副行长,任职资格待监管核准。

相关简历显示,现年49岁的徐雪松是位老“宁银人”,自2008年5月进入宁波银行工作,历任总行人力资源部教育培训岗、培训部经理、部门副总经理、部门副总经理(主持工作)、部门总经理;2017年9月至今任宁波银行上海分行行长。

1982年出生的王丹丹比徐雪松小7岁,于2007年7月加入宁波银行,历任总行金融市场部(资金运营部)销售岗、产品研发岗、同业销售岗、产品与市场部高级副经理、高级经理、部门总经理助理、部门副总经理;2019年4月至2021年7月历任公司资金营运中心(含筹备期)副总经理、副总经理(主持工作)、拟任总经理,2021年7月至今任资金营运中心总经理。

至此,宁波银行全新的领导班子正式落地,“一正五副”架构包括董事长陆华裕,副董事长、行长庄灵君,副行长罗维开、王勇杰、冯培炯、徐雪松、王丹丹以及董秘俞罡等。

对新的领导班子来说,接下来的一年,如何在复杂多变的大环境里,平衡好财务基本面与资产质量“压舱石”、内控有效性,任重而道远。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK