SU7上市,市场有充分时间来定价

source link: https://www.36kr.com/p/2710666090182529

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

SU7早期批量出货将成为小米股价的积极推动力。但在实现规模之前,电动汽车业务可能拖累小米盈利能力。

起售价21.59万元——3月28日晚,小米集团(1810.HK)于北京亦创国际会展中心举行的“向前”小米汽车上市发布会上,终于揭开了SU7售价的神秘面纱。这一价位略低于此前市场预期,在北京东方新天地小米门店,多位参观者表示能够接受SU7价格。

据小米创始人雷军介绍,SU7共有三款配置,分别是起售价21.59万元的标准版、起售价24.59万元的Pro版,以及起售价29.99万元的Max版。SU7标配续航700公里,有4大色系、9款配色,预计4月3日开启交付。

当晚,“小米发布会”“小米SU7价格”“27分钟大定突破5万台”等话题冲上微博热搜——需要注意的是,SU7的“大定”被设定为7天内可退,而不是车圈所定义的无法退定金的锁单。因此,SU7的最终表现,还要待7天后的销售数据。

北京东方新天地小米门店SU7

来源:《巴伦周刊》中文版

消费市场反馈尚需时间,资本市场已经难掩热情——早在3月12日SU7官宣上市时,小米港股股价随即就飙升11.34%。而昨天发布会之后,截至3月28日美股收盘,小米在美国场外交易市场的美国存托凭证(XIACY)上涨12.13%。

接下来,港股连续两个交易日(3月29日、4月1日)将分别休市,暂时无法观察SU7发布会为公司股价带来的影响。

由于手机收入增长放缓、互联网业务占比较低,SU7销量将是决定小米短期估值的重要因素。小米并未明确今年销量预期,表示SU7只是切入口,后续车型已在开发中,目标是未来15-20年成为全球排名前五的汽车品牌。

长期而言,汽车销量还将影响小米的整体收入和盈利能力——理想情况下,随着汽车销量提升和产能扩大,小米收入增长的同时,固定成本也被分摊,最终实现盈利。特斯拉(TSLA.O)和比亚迪(002594.SZ、1211.HK)就是新能源汽车市场的成功样本。

目前,SU7最终销量未知,虽然资本市场给出正向反馈,但少有分析师能对小米造车业务进行准确估值。那么,从汽车销售潜力和资金持续性角度来看,小米汽车能够给集团带来多大价值?

小米汽车目标消费者是谁?

科技企业入局造车并非易事。就在美东时间2月27日,外媒报道称苹果(AAPL.O)砍掉了布局十年的自动驾驶电动汽车计划(“泰坦计划”),将资源转移到生成人工智能项目。当日收盘,苹果股价小幅上涨0.81%。

对此,雷军坦言造车业务的艰难,并表示希望SU7成为苹果用户购车的首选——SU7支持苹果Carplay,后排屏也可挂接iPad。“公司三年前做了无比坚定的战略选择,认认真真为‘米粉’造一辆好车。”雷军说。

但从传统印象来看,“果粉”“米粉”以及定位高端市场的SU7,似乎并不面向同一群体。杰兰路数据显示,约47%新能源车主使用苹果手机,除了五菱缤果,其余“果粉”喜爱车型(特斯拉Model Y、smart精灵、蔚来ES6、蔚来ET5T)售价约在20-30万元。

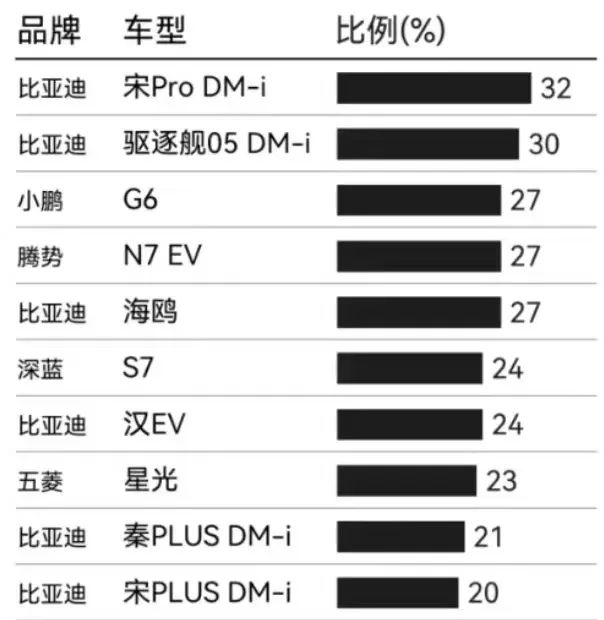

约有13%新能源车主使用小米手机。其中,比亚迪宋Pro DM-i、比亚迪驱逐舰05 DM-i收获了最多“米粉”——两款车型的起售价分别为10.98万元和7.98万元。排名第三至第十的车型价位分布则较为分散。

不同车主使用小米手机比例

来源:杰兰路

对于目标受众与SU7的契合度,杰兰路研究经理张雪晴告诉《巴伦周刊》中文版,虽然比亚迪两款车型车主更受“米粉”青睐,但比例其实仅有30%左右,还未出现“米粉专属”的单一车型,因此也不意味着小米手机用户只会购买10万元价位车型。

张雪晴进一步指出,小米汽车APP上架时,苹果用户登陆iOS时间甚至比小米用户登陆米家更早,加上SU7是新势力中少数支持Carplay的车型,这让苹果用户多了一个选择。整体来看,SU7对年轻、关注科技属性的消费者具备一定吸引力。

值得注意的是,SU7不止要符合需求端预期,还要面对供给端激烈的厮杀——在20-30万价格带,不乏特斯拉Model 3、比亚迪汉EV、极氪007、智界S7、小鹏P7、蔚来ET5等明星车型。小米具有一定用户基础,但打开汽车市场仍是“从0到1”的过程。

特别是今年以来,新能源汽车价格战进一步加剧,出现过“一天九降”的局面。作为“始作俑者”,比亚迪在2月19日推出两款7.98万元起售价的车型,直接将电动汽车带向“电比油低”的阶段。宣称“小米从小卷到大,我们从来没怕过”的雷军,也要慎重评估当下竞争环境的变化。

据悉,SU7最初起售价和顶配价格分别为22.9万元和35万元。但是由于车企整体降价,公司决定将标准版定价比Model 3低3万,MAX版则下探至29.9万元。

在发布会上,雷军围绕“人车家生态”进行了详解,表示SU7基于澎湃OS,可与手机、平板、电脑、家用电器等设备实现互联互通。而SU7酷似保时捷Taycan的外观,以及手机支架、隐形挂钩等配饰,则没有给用户带来太多惊喜。

张雪晴也提到了小米的“人车家生态”优势。根据杰兰路调研,华为问界M7车主中,约有60%都在使用华为手机。多数车主反馈表示,在配置和价格接近的前提下,更加倾向选择与手机品牌相关的车型。

上述情况同样可能适用于小米。杰兰路针对189个样本调查发现,在SU7意向用户中,约91%使用过小米手机,65%正在使用小米手机——集中度类似华为之于问界M7的比例。张雪晴认为,如果SU7稳定发挥,未来“米粉”的集中度或许会提高。

目前,小米汽车主要采取自营门店与经销商合作的“1+N”渠道模式,在全国29城共59家门店同步开启预约。综合华创证券和光大证券研报预测,SU7今年月销量约为4000-10000辆。杰兰路更为乐观,预计SU7月销量可达1万辆左右。

何时能从输血到造血?

在Wind覆盖的机构中,汇丰银行(HSBC)、华泰证券、中信建设等机构给出小米股票“买入”评级,目标价在18.4-20.2港元之间;华兴证券对小米股票评级为“持有”,目标价为15港元——均高于公司3月28日收盘价14.94港元。

摩根大通(JP Morgan)分析师指出,早期批量出货的初始阶段将成为小米股价的积极推动力。不过,在实现规模之前,电动汽车业务可能拖累小米盈利能力。而分析师提到的盈利等基本面情况,则决定了公司的长期估值。

实际上,苹果终止造车的原因之一,就是电动汽车利润空间低于手机业务。外媒援引知情人士消息称,如果苹果汽车上市,其价格可能至少为10万美元,但与智能手机和耳机相比利润仍然微薄。2023年四季度,苹果硬件产品的毛利率为39.4%。

更现实的情况是,企业造车初期普遍面临亏损。当前能够持续盈利的特斯拉和比亚迪,2023年汽车销量达到181万和302万,且在电池成本方面具备强大把控力,汽车利润率可达19.4 %和23.02%。按照12万年销量预期,小米汽车盈利爬坡可谓“任重道远”。

“卖21.59万元亏钱,24.59万元也亏钱。”雷军将SU7对标Model 3(24.59万元起售)时坦言。光大证券预计,2024年小米汽车业务毛利率约为个位数,未来年销量30-40万辆以上且毛利率爬坡至15%左右后,或有机会实现盈亏平衡。

在前期亏损的情况下,小米选择自建工厂的重资产模式,就意味着依赖大量资金输血。公司透露,小米汽车在过去三年间投入超过100亿研发费用,过去十年间投资超过100家智能汽车产业链相关公司。其中2023年,汽车业务投入为67亿元。

因此,以现有业务输血汽车业务,将成为小米造车初期的选择。截至2023年12月31日,公司现金储备达到1363亿元,数字超过“蔚小理”三家造车新势力,短期无需面对资金压力。但在造血能力方面,占比58%的智能手机收入在2023年小幅回落(-5.8%),且毛利率(14.6%)低于占比11.1%的互联网服务(74.2%)。

现有业务之外,另一个潜在的盈利机会是智能化软件。艾媒咨询创始人张毅指出,作为新能源汽车下半场发展方向,智能化的价值正在显现,特斯拉FSD(完全自动驾驶)就是典型案例。面对价格战,车企可以选择降低整车售价、提高软件收入,从而平衡盈利。

美东时间3月25日,特斯拉宣布提供FSD软件一个月免费试用,股价第二日上涨2.92%。市场普遍认为,特斯拉此举为了推广FSD,增加利润率更高的经常性收入。FSD的费用为199美元/月,预计每年已为公司带来数十亿美元收入。

据雷军介绍,小米智驾有Pilot Pro和Pilot Max两套方案,分别对应“纯视觉”以及“视觉+激光雷达”,均搭载英伟达(NVDA.O)Orin算力平台,目前向用户免费开放。张毅认为,随着智能化技术提升和投入增加,不排除小米汽车采取华为系类似的订阅制。

“SU7的定位比较接近特斯拉,‘智能化’也是用户给出的标签之一。如果SU7驾驶体验真的契合这个标签,可能支撑一些产品和估值溢价。”张雪晴表示。

无论汽车规模化销售,还是智能化软件盈利,对小米汽车而言还是美好愿景。现阶段,SU7的首要任务就是提升销量,给予投资者信心。“市场将关注SU7一到两周内的销量,以及后续成本结构和投入产出比。”张毅表示,毕竟,造车是一项马拉松,而不是短跑。

截至3月28日美股收盘,特斯拉、蔚来(NIO.N、9866.HK)、小鹏汽车(XPEV.N、9868.HK)、理想汽车(LI.O、2015.HK)的美股股价变动依次为-2.25%、-3.64%、-1.66%、0.33%;而截至3月29日A股收盘,国内电动车竞争对手比亚迪下跌2.55%,赛力斯(601127.SH)下跌4.08%。

文 | 曹妍

编辑 | 彭韧

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。

(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。

#公司行业

本文来自微信公众号“巴伦周刊”(ID:barronschina),作者:曹妍,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK