巨子生物VS锦波生物:谁是中国重组胶原第一股?

source link: https://www.qianzhan.com/analyst/detail/329/240326-153d947c.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

巨子生物VS锦波生物:谁是中国重组胶原第一股?

作者|李偏偏 来源|锦缎(ID:jinduan006)

同一个行业,不同语境下,会先后涌现出各个细分赛道。审读“下一代际”的最好方式,就是沿着赛道更迭的脉络,去探寻代表企业诞生与壮大中,蕴藏着的种种细节。这些细节,可以为后来者照亮前行的路,也可以为投资者勾勒出可供参考的地图。

重组胶原蛋白,作为近几年的当红美妆原料之一,是美妆研究中不可忽视的一块拼图:新上岸的巨子生物与锦波生物的股价不断挑战市场认知;国内美妆企业珀莱雅、华熙生物、丸美股份、福瑞达等加速布局,研究重心不断向其偏移。

尤其是,作为难得的以国货引领的成分赛道,重组胶原蛋白几乎可以作为国货美妆崛起的代表。目前,这一赛道正在吸引越来越多的国际美妆巨头入场,LVMH旗下基金、资生堂先后投资国内相关企业,欧莱雅的老产品迭代和新产品发布中,为其代工的国内原料企业出现频率越来越高。

本文将延续美妆研究第一性,以原料技术发展路径及代表企业崛起历程为参照系,拨开以重组胶原蛋白为代表的、美妆投资路径上的层层迷雾。

01

胶原蛋白的三次崛起

胶原蛋白是人体主要的细胞外基质,分布在人体不同的组织器官,占皮肤干重的75%,对皮肤提供弹性(主要Ⅰ型)和结构支撑(主要Ⅲ型)的功能。随着年龄的增长,由于分解速度高于再生速度,胶原蛋白会发生净流失,人类就此出现皮肉松弛下垂等衰老现象。

因此,美妆从业者以胶原蛋白为锚点,提出了丰富的抗衰理念:1)防止胶原蛋白流失:如无氧锻炼;2)补充胶原蛋白:食补阿胶、燕窝;3)刺激胶原蛋白再生:医美项目点阵激光和热玛吉等。

有人可能会问,既然永驻青春的落点是胶原蛋白,为何还“曲线救国”,胶原蛋白到近几年才成为热门原料?

答案是人类对胶原蛋白的探索历史足够长,但受制于技术端的桎梏,使其迟迟不具备产业化的充分条件。

截至目前,以"脱敏和降本“为迭代主线,胶原蛋白的产业化进程可以分为动物源胶原蛋白和重组胶原蛋白两个阶段,期间蕴藏着三次重大节点性的技术升级:

1.0动物源——牛胶原蛋白(欧美引领):1981年,医诺美(后被艾尔建收购)的一款牛胶原蛋白植入剂 Zyderm 获FDA批准,揭开胶原蛋白产业化序幕,这一版本的填充剂中含有3.5%的牛胶原;两年后,医诺美推出Zyderm Ⅱ,将牛胶原含量提高到6.5%,这两个版本分别用于浅层和中层皮肤的相关美容修复。

但由于与人体不同源,动物源胶原蛋白存在较高的排异性,这一时期的牛胶原的致敏率高达3%-10%,高致敏性在很长一段时间限制了胶原蛋白的发展。尤其是,1985年英国爆发“疯牛病”——通过牛相关制品传染给人类,引致早老性痴呆,这种人畜共患的传染性疾病几乎斩断了牛胶原的线性发展路径。

此外,1996年首款玻尿酸作为填充剂获批上市,在安全性、维持时间、性价比方面更具优势的玻尿酸再次挤压了胶原蛋白的发展。

1.1动物源——猪胶原蛋白(欧美与中国台湾地区引领):直到2009年,强生公司在来源(猪胶原)和生产工艺(D-核糖交联技术)方面升级的Evolence获FDA批准上市;同年,中国台湾双美公司的胶原蛋白通过CFDA认证,并进入大陆市场,作为国内首个获批的胶原蛋白注射剂,大陆地区为其贡献了九成营收。攻克致敏问题,初次降本的胶原蛋白迎来第二次崛起。

但凡事发展都有两面性,为降低感染风险,我国要求注射用动物胶原需向上追溯三代动物,以确保没有疾病史,双美不得已养起了猪,而产业链参与度过高使得双美陷入扩产困境,经过十多年的发展,其2022年营收也才16.13亿元,仍低于医美新贵爱美客(19.39亿元)。

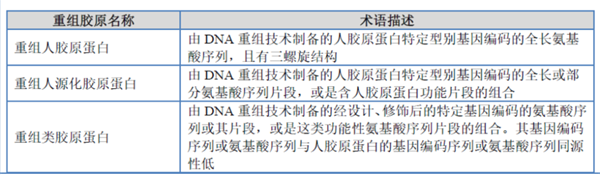

2.0重组胶原蛋白:我们正在见证的是胶原蛋白的第三次崛起,这一阶段利用基因工程、生物合成等技术,以人特定型别胶原蛋白功能区基因编码为模板,进行筛选、(大肠杆菌/毕赤酵母等体系表达)制备得到与人胶原氨基酸序列相同或类似的一类胶原蛋白,重组胶原因来源易得+免疫排异+高表达率突破了产能瓶颈。

至此,重组胶原蛋白正式进入产业化时代。

图:重组胶原蛋白分类标准,来源:公开网络整理

由于制备技术仍有进步空间,目前市场上存在重组类胶原蛋白(同重组胶原蛋白/重组类人胶原蛋白)和重组人源化胶原蛋白。这次的技术迭代中,由我国企业牵引着全球重组胶原蛋白先进技术与产能,不过,在商业化实践上,以巨子和锦波为代表的两个企业给出了不同的理解。

02

重组胶原的第一种理解——放量2C

巨子生物在胶原蛋白产业中,最大的话语权在于突破重组胶原蛋白的量产瓶颈,一手扩产能、一手抓营销,巨子生物的经营路线与多产快销的消费品极其贴合,作为投资标的的逻辑在于突出商业化能力下的稳健现金流。

前有玻尿酸、后有动物源胶原蛋白,它们的发展历史都告诉我们,合理控本是产业化的前提条件,因此提高表达率是重组胶原技术升级的核心目标之一。我们认为,巨子生物的核心贡献在于提高重组胶原表达率,将重组胶原从实验室推到市场端。

目前各家厂商发酵罐多为5吨、10吨,从实验室的培养皿到吨级生产体量的工厂,反应容器体积的变化,意味着局部代谢物积累、流场环境等同步变化。因此,规模化生产需要在接种量比例、培养基配方、溶氧控制以及补料方式等方面不断探索优化。

据信达证券数据,当前部分部分厂商的重组胶原表达率为5%-10%,巨子生物的表达量已达到29.4%。截至目前,巨子生物重组胶原投产产能为10吨,在建产能200余吨,产能规模领先行业,消化这些产能的,是其突出的商业化能力。

回看巨子生物的发展路径,可以说巨子从成立就带着明确的商业化路径。其技术延续西北大学教授范代娣及团队,2000年开发出重组胶原制备技术后,范代娣夫妇便注册公司探寻商业化;随后,巨子生物便开始了大步流星的商业化路径,2005年拿下重组胶原专利授权,同年建设产能,随后在消费市场完成变现。

目前,巨子生物的成分矩阵是重组Ⅰ型人胶原蛋白、重组Ⅲ型人胶原蛋白、重组类人胶原蛋白和mini小分子重组胶原蛋白肽,以此为基底,构建出面向功能护肤品、医用敷料、保健品领域的品牌矩阵,其中表现最突出的是可复美(2023年H1营收占比76.4%)和可丽金(20%):

1)可复美:主要产品为重组胶原蛋白敷料,于2011年获得二类医疗器械证,定价188元/5片。2022年前五个月,可复美医用敷料收入为2.31亿元,贡献31.9%的营收,这也是巨子生物最具规模和增速的核心产品;

此外,可复美品牌还扩充了功能性护肤品,比如2022年推出了次抛精华等,各大电商排名来看市场反馈不错,但上市后(2022年报起)其不再单独披露品牌中品类收入明细,具体数据就不得而知了。

2)可丽金:虽然也有少量医用敷料产品,但从收入构成来看,主要还是中高端功能性护肤品,价格在109至680元区间。2022年前五个月,可丽金功能性护肤品收入为2.29亿元,贡献营收31.7%。

可惜的是,与可复美主抓直销的发展路径不同,可丽金主要通过经销商渠道来销售,由于最大经销商西安创客村(2019年贡献52%营收)经营路径发生转变,可丽金自2019年起增长就几乎停滞,到2023年H1,在公司营收中占比降低到20%。

3)其他:除以上品牌外,巨子生物还搭建了基于重组胶原的可预、可痕、可复平、利妍,以及基于人参皂苷的欣苷、参苷品牌,除此以外还有在研或在等审批的轻医美产品。由于目前体量不大,受篇幅限制,本文不再展开讨论。

在百花齐放的重组胶原领域,巨子生物是不容忽视的重要参与者。随着近几年线上渠道的快速发展,巨子生物的业绩也水涨船高,从2019年的9.57亿元翻倍至2022年的23.64亿元,其中线上渠道贡献了56.6%的收入。

图:巨子生物收入与营销费用情况,来源:公司财报,锦缎整理

然而,将营销重点转移至线上的美妆企业不在少数,流量费用趋贵已成为不争的事实,就像宝洁之于烟酰胺,巨子生物为进行重组胶原的市场教育付出了不小的营销成本(如上图)。

但值得注意的是,医用敷料品牌敷尔佳、功能护肤品牌珀莱雅、合成生物平台华熙生物等都在不同领域占据一定消费者心智,如今它们自带流量切入重组胶原领域,对巨子的潜在威胁可谓不小。

03

重组胶原的第二种理解——深化2B

与巨子生物相比,锦波生物的增长要缓慢许多,2022年锦波生物营收仅3.9亿元,只是巨子生物营收的一个零头。不过,并不妨碍锦波生物是重组胶原的中国名片。与巨子生物功能护肤品和医用敷料的应用领域不同,锦波生物的发展主脉络在医美产品和代工生产上。

图:锦波生物生产线明细,来源:公开网络

1)生产:截至2022年底,锦波生物重组Ⅲ型胶原蛋白的产能为11.72吨。这些产能除了供应自身从原料到终端产品外,还用于外接包括樊文花、秀域、春语等品牌的ODM(代工生产)订单,2022年这部分业务的营收占比为11.88%。

值得一提的是,在重组胶原蛋白的火热概念下,锦波生物也被划进了国际美妆巨头欧莱雅的布局规划里:去年12月,欧莱雅首次将重组胶原蛋白引入护肤领域,推出“小蜜罐面霜二代”,初次选用锦波生物作为原料供应商;今年3月,欧莱雅旗下品牌修丽可发布用于额部除皱的胶原针(三类医疗器械),仍然由锦波生物代工生产。

锦波生物能够被欧莱雅选中,核心逻辑在于其在生产工艺与医疗器械证方面的壁垒。

2)终端产品:锦波生物围绕重组Ⅲ型胶原蛋白、酸酐化牛β-乳球蛋白、多肽等核心成分,构建出重组胶原医疗器械产品、抗HPV生物蛋白产品和其他,重点品牌是薇旖美。重组胶原蛋白产品营收贡献最大,2022年贡献3.34亿元收入,占总营收的85.6%。

其中,锦波生物的核心优势在于对重组Ⅲ型人源化胶原蛋白的量产先进性上,旗下产品“重组Ⅲ型人源化胶原蛋白冻干纤维”是我国首个获批的重组人源化胶原蛋白医疗器械,这也是锦波生物被欧莱雅选中的原因之一。该产品主要用于面部除皱,在21年获批并上市,其后三年产生的收入分别为0元、0.28亿元及1.17亿元,正在逐步放量,是锦波生物业务中最具增长潜力的部分。

据3月20日公布的年报,受益于“重组Ⅲ型人源化胶原蛋白冻干纤维”的放量,锦波生物2023年录得营收7.8亿元,同比增长99.96%。

另外,今年8月锦波生物的“重组Ⅲ型人源化胶原蛋白溶液”再获三类医疗器械证,现下锦波囊括了国内重组胶原领域第一个和第二个植入产品三类医疗器械注册证。

由于重组胶原与玻尿酸的互为替代性,再加上注册证在时点上的独有性,投资者常将薇旖美与嗨体做对比,以探讨是否薇旖美会吃透重组胶原填充剂赛道。笔者认为,薇旖美要复制嗨体的成功,必须要通过三重考验:

第一是渠道方面,嗨体的增长路径是承托医疗机构迅速崛起,而当下的语境是各美妆品类在趋贵的流量中争夺注意力,各品牌不得不投入营销费用,但产出效率却在降低,复制爆款的难度不可同日而语;另外,嗨体至今独占颈部除皱赛道,窗口期长达7年,但重组胶原注射剂的竞争却更为激烈,巨子、珀莱雅、创建医疗、聚源生物都在该领域布局,相关产品最快的将于今年上市;

第二是技术验证,嗨体承接的是玻尿酸成熟的提纯和交联技术,且在嗨体之前,用于面部填充的玻尿酸产业已经相对成熟。而重组胶原目前卡在全段三螺旋结构(支撑力)和自交联技术(效果时长)的升级阶段,因此还需市场端与技术端持续的反馈和验证,才能确定是否可以真正的打开市场教育后的复购天花板。

第三是成本控制,重组胶原较玻尿酸相比,优点是注射效果自然,但也由于易于吸收导致注射频率高。而定价方面,目前薇旖美6800元/支的价格显得格外扎眼,毕竟这已经超过60%的医美消费者月收入(mob研究院数据)。

也正是出于以上原因,在C端医美属性更重的锦波生物起量速度不如功能护肤和医用敷料属性更重的巨子生物。

04

小结

总结梳理下全文逻辑:

1、通过攻克排异反应、提高量产能力,重组胶原蛋白成为热门美妆原料,这一次的技术迭代是由我国企业所牵引的,巨子生物、锦波生物是其中代表,它们在重组胶原蛋白发展路径上的不同方向做出了贡献。

2、巨子生物:提高重组胶原表达率,实现重组胶原从实验室到量产工厂的迁移,通过打造医用敷料、功能护肤品等终端产品,来进行重组胶原的市场教育。

3、锦波生物:领先将重组人源化胶原蛋白产业化,并深入产业链,业务模式涵盖2B和2C。C端产品主要面向医美和医疗领域,当前在重组胶原领域具备植入剂产品资质壁垒;B端的代工生产业务获得国际美妆品牌认可,这也代表着后者对国内重组胶原的技术与生产力的肯定。

选择有不同,没对错。目前关于透皮性、分子结构和是否交联的争论还在继续,全长氨基酸序列和三螺旋结构量产技术瓶颈仍留待解决,重组胶原的技术迭代和市场容量还有很大的增长空间。

在这条相对清晰的前行道路上,国货美妆正身体力行地将重组胶原的蛋糕做大。可以看到,华熙生物、创建医疗、聚源生物、福瑞达等也在加速入场。下一阶段的重组胶原是否仍是中国成分?将会由谁代言?我们可以保持积极期待。

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:李偏偏

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK