被远远低估了,这才是垄断王者,ROE媲美茅台

source link: https://www.niaogebiji.com/article-662620-1.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

被远远低估了,这才是垄断王者,ROE媲美茅台-鸟哥笔记

来源:价值事务所

所长觉得,很多人可能都低估了公牛这门做插线板的生意。插线板的技术含量自然算不上高,很多厂家都能做,所长至今记得自己刚进大学时遇到要毕业的学长学姐甩卖二手物品,当时就看到了不知什么品牌的插线板。

但即便是囊中羞涩的穷学生,所长也不敢为了省几个钱去买那不知名的二手插线板,毕竟与安全相关,还是害怕爆炸的。

其实搞懂了所长当初的心理,就基本可以明白公牛这门生意有多强大。一方面,插线板的价格并不贵,一个插线板也就几十元,而且可以用很久,往往十年都不会换,另一方面,插线板这种东西,你很难立马感受到不同品牌产品的不同,可能需要用了几年甚至十几年才能发现哪样产品质量好,但谁都不想遇到质量不好的。所以,大家不会对这类产品的支出过于价格敏感,换句话说就是,你不会因为某品牌比公牛便宜个十几二十元就冒着爆炸的风险用更便宜的东西。

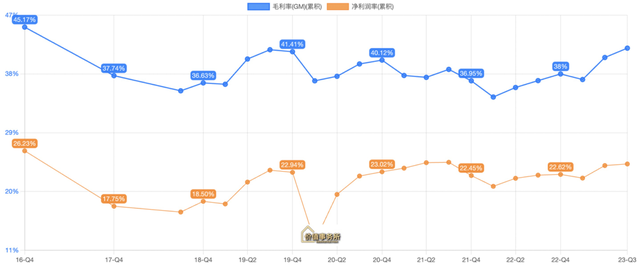

因此,公牛在插线板上面其实可以拥有一定品牌溢价。我们看下图,公牛集团的毛利整体都保持在40%左右,净利率更是可以高达20%+,这样的毛利率和净利率,一点都不像一个家用电器制造类企业。

这里不妨和小熊、格力、美的做个对比,小熊毛利会高一点(30%+),另外两家都只有25%左右,但小熊投放多,最后净利率也就和格力、美的差不多,在10%左右。

好与不好都是比较出来的,公牛的赚钱能力在行业中其实很逆天,隔壁同样做插线板的小米,IOT毛利也就只有不到20%,插线板作为其中的一员,也大差不差,但大众都还是更愿意买公牛而非小米。

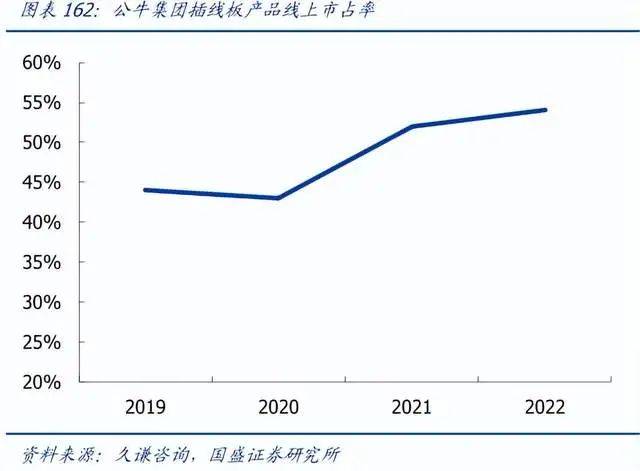

我们再看下图,公牛的线上渠道本来是短板(打不过小米这些企业),线下才是售卖的绝对主力,但到2022年公牛线上的市占率也达到近55%了。

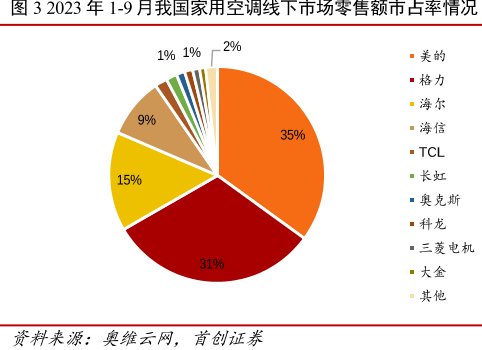

你在别的行业很难看到某家企业的某款产品能占到一个行业60%左右的市占率,能有30%都算是比较集中的了,典型如空调这个公认的双寡头格局行业,排名第一的美的市占率也就35%的样子。

想明白了这点,你就能明白公牛的插线板生意有多牛叉。由于客户忠诚度极高,公司压根不需要像其余终端消费品一样狂打广告,所以,营销费用率极低,整体净利率能有20%+。而这个20%+的净利率是个什么水平呢?

和卖酱油的海天、卖水的农夫山泉、卖药的恒瑞差不多……

最重要的是,人家赚的也都是真钱,自由现金流极好,账上钱越来越多,或者说,最不缺的就是钱。

被低估的公牛集团

公牛的插线板是正儿八经走进了千家万户的,他的品牌知名度其实比一般的国民品牌要高得多得多。

罗振宇说过,你认为全国人民都知道的东西,可能有13亿人都不知道。即便再知名的品牌,也不是100%渗透进国人的生活,不用它的人中有可能很大一部分人并不知道它。我们所谓的国民品牌,一般而言可能也只有20%-30%的国人清楚。

而公牛,别的不说,至少用他插线板的60%的国人都会知道他,这其实就很牛叉了。

2023年,公牛荣获世界品牌实验室评选的 “2023年中国500最具价值品牌”,品牌价值评估为245.67亿元,虽然不知道这个品牌价值是如何评估的,但他的牌子肯定非常值钱就是了。

正是因为绝大多数国人都用公牛,对其非常信任,所以,公牛的品牌影响力是很容易复用到其他领域,典型如新能源业务。

2021年6月,公牛的新能源充电枪悄咪咪登陆电商平台开始了试销售,7月开始正式销售,2021全年共计为公司带来两千余万营收。2022年,公司开始补齐产品SKU,同时在线下展开销售,于是,2022年,公司的新能源产品销售额直接翻了7倍多,达到1.53 亿。其中,B端项目(如政府机关停车场、饭店酒店门口停车位、公共停车场需要的充电桩)贡献了10%左右,C端贡献了90%左右。

2023年上半年,公牛的新能源业务继续爆炸式增长,实现收入1.31亿元,同比增长195.21%。随便看一下网上相关产品的评论,会发现不少人都说公牛大品牌值得信赖,甚至也有同学说所有电器开关都只用公牛,这就是公牛做插线板带来的品牌效应。

在近期的投资者交流中,公司提到,“受益于新能源汽车渗透率快速提升、国家新能源汽车下乡等政策红利的推动,公牛充电枪/桩业务呈现出高速增长的状态。公司对直流充电产品线进行持续丰富,最新的群充类产品也已开始上市,并围绕未来方向进行研发储备和技术布局。随着供应链能力的提升以及关键零部件环节自研自制进程的推进,公司充电枪/桩业务的毛利率会稳步提高。”

为啥公牛的新能源业务能起来这么快,正如前文所说,是公司在插线板领域的品牌复用,毕竟新能源领域的充电枪、充电桩本质就是一个大一点的插线板,同主营业务的基础技术是相通的,而且消费者对这类产品的安全性质也非常非常在意,好用是一方面,安全更是首先需要考虑的因素。

从公牛新能源产品目前在C端的销售情况来看,C端用户是非常买账的,销售金额不断创新高且整体评价还不错。至于B端用户,2022年9月,公牛与国网车网技术公司(国家电网的全资子公司)达成合作,这就足以看出B端用户对其技术实力也是非常买账的。

考虑到公牛的品牌、技术以及销售渠道等等诸多方面的优势,未来能在该领域吃到较大的蛋糕基本毫无悬念,相比公司原有的插线板、墙开,新能源产品的客单价要高出几十倍,一个To C的充电枪随随便便一两千,一个To B的充电桩客单价更是不得了,一般的充电桩单价可达2000-4000元,30kW的小直流甚至可以达到3万,充电站、社区站的120kW快充桩更是可以达到12-15万……

因此,别的不说,就凭借新能源业务,公牛完全可以再造一个公牛。更何况公司还有其他拥有不错前景的领域以及未来可能出现的其他领域,就好比当下的新能源一样。

所以,从这个维度讲,所长个人觉得,公牛的实力被大大低估了。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK