预见2024:《2024年中国汽车金融行业全景图谱》(附市场规模、竞争格局和发展前景等)

source link: https://www.qianzhan.com/analyst/detail/220/240119-e2298530.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2024:《2024年中国汽车金融行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:上汽集团(600104)、福田汽车(600166)、广汇汽车(600297)、江淮汽车(600418)、广汽集团(601238)、比亚迪(002594)、物产中大(600704)等

本文核心数据:汽车金融产业链;汽车金融市场规模;汽车金融发展趋势等

行业概况

1、 定义

汽车金融是汽车全产业链的一个重要组成部分。汽车金融服务是指金融机构为汽车产业发展所提供的多种金融服务,涵盖了汽车生产、流通、消费、维护、回收等环节,包括资金筹集、信贷运用、抵押贴现、证券发行和交易、相关保险、投资等金融服务。

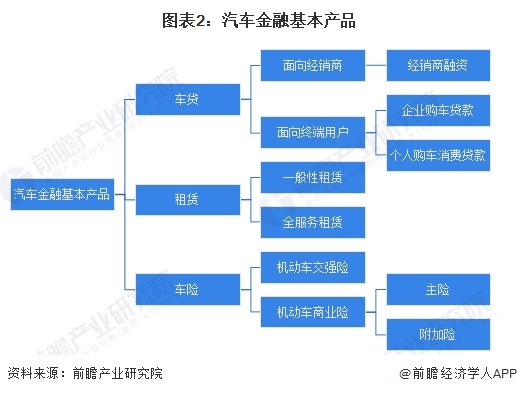

汽车金融包括车贷、租赁、保险三类基本产品,它们各自又可以再细分:

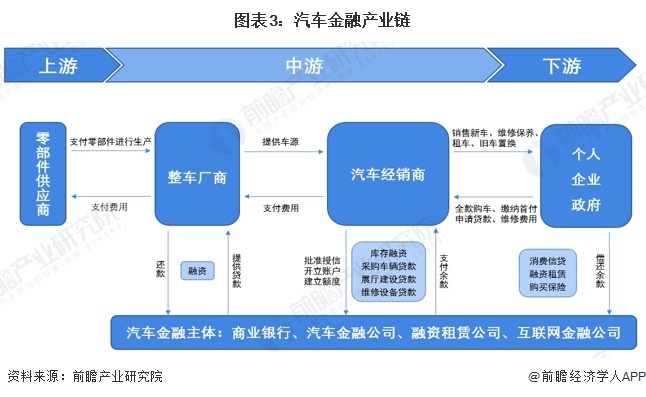

2、产业链剖析:下游消费者购车需求旺盛

汽车金融服务是汽车产业价值链上最有价值和最富活力的一环,对刺激汽车消费、加速行业转型和产业价值链重塑具有重要的推动作用。作为汽车全产业链的一个重要组成部分,它已渗透到汽车产业的各个环节。

汽车金融产业链上游主要是零部件供应商,负责为整车厂商提供汽车零部件以进行生产;中游主要包括整车厂商和汽车经销商,负责整车制造及车源提供,并为用户提供贷款、融资租赁等多种购车方案;下游通过线上线下等渠道将汽车销售给终端个人和企业汽车消费者,并涵盖售后服务、汽车保险、汽车租赁等金融服务;商业银行、汽车金融公司、融资租赁公司等汽车金融主体则参与汽车金融产业链中下游。

行业发展历程:处于多元化竞争阶段

我国汽车消费金融业萌芽于20世纪90年代,随着国内私人汽车消费的升温,汽车金融行业进入快速增长阶段,市场规模暴涨;2004年信贷风险逐渐暴露,银行汽车贷款不良率大幅提高,随着车贷险被紧急叫停,汽车金融行业也转入低谷;2008年起汽车金融市场规模回升,汽车金融公司接连入场,开始与商业银行全面竞争;2013年起,随着互联网金融的兴起,更多新兴参与者进入市场,汽车金融行业进入多元化竞争阶段;在我国扩大内需、刺激消费大背景下,汽车金融领域的利好政策不断出台,这一阶段市场规模同比增速稳定于20%-30%,行业在多元格局渐成、政策支持加大的驱动下保持快速增长。

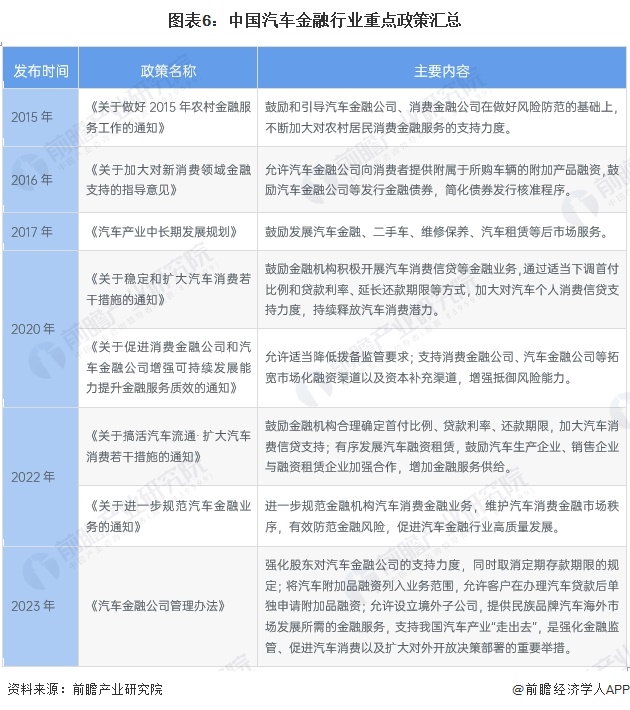

行业政策背景:政策加持,助力汽车金融行业高质量发展

汽车金融作为汽车全产业链的重要组成部分,其发展离不开政策的支持和推动。2017年,我国发布《汽车产业中长期发展规划》,明确提出要鼓励发展汽车金融、二手车、维修保养、汽车租赁等后市场服务。2020年《关于促进消费金融公司和汽车金融公司增强可持续发展能力提升金融服务质效的通知》发布,提出适当降低拨备监管要求、拓宽汽车金融公司市场化融资渠道和资本补充渠道,进一步促进了行业发展。

此外,为了促进汽车金融行业规范有序发展,2022年银保监会发布《关于进一步规范汽车金融业务的通知》,提出要进一步规范金融机构汽车消费金融业务,维护汽车消费金融市场秩序,有效防范金融风险,促进汽车金融行业高质量发展。2023年新版《汽车金融公司管理办法》提出强化金融监管、促进汽车消费以及扩大对外开放等方面的措施,助力汽车金融行业高质量发展。

行业发展现状

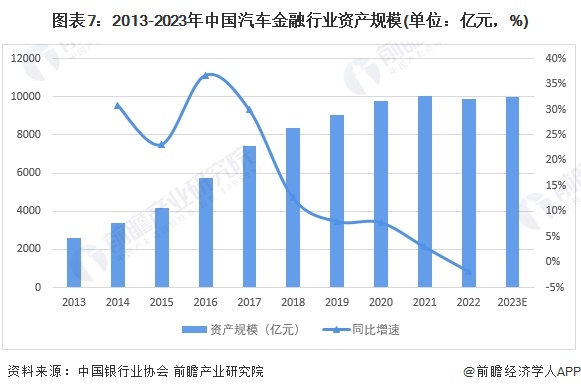

1、 资产规模总体保持稳定

自2004年首批汽车金融公司正式成立以来,十多年的时间,中国汽车金融行业发展迅速,根据中国银行业协会披露的数据,截至2022年末,全国25家汽车金融公司资产规模达到9891.95亿元,总体保持稳定。结合历年统计数据及市场变动趋势,初步预测2023年汽车金融行业资产规模将小幅上涨,约为1万亿元。

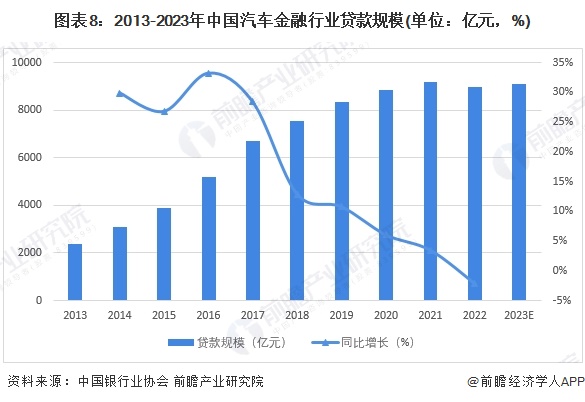

2、 贷款规模同比略有下降

汽车金融公司业务主要有两块:一是对汽车经销商的库存融资批发业务(即银行一般定义的对公业务);二是为购买指定品牌(通常是其自有品牌,部分汽车金融公司如上汽通用也有做非自有品牌的)的顾客提供零售贷款服务。

根据中国银行业协会的数据,2013-2017年,中国汽车金融业务贷款余额复合年增长率高达29%,但自2016年开始,增长幅度有所放缓。截至2022年末,汽车金融业务贷款余额已达到8979亿元,同比下降2.14%,这是近十年来贷款规模的首次下降。结合历年统计数据及市场变动趋势,初步预测2023年汽车金融行业贷款规模将小幅回升,约为9100亿元。

3、 市场需求得到快速释放,市场规模不断扩大

随着互联网的普及以及征信系统的逐渐完善,融资租赁公司、互联网金融公司和互联网保险公司也逐渐加入到汽车金融市场的竞争中,我国汽车金融市场真正进入到了群雄逐鹿的时代。在消费升级、互联网金融快速发展等多重因素的影响下,汽车金融需求市场得到快速释放,市场规模不断扩大。根据21世纪新汽车研究院的数据,2021年,我国汽车金融市场规模达到了22648亿元,2022年我国汽车金融市场总规模为25590亿元。结合历年统计数据及市场变动趋势,初步预测2023年汽车金融行业市场规模将继续扩大,约为2.9万亿元。

行业竞争格局

区域竞争:北京、上海分布最集中

从汽车金融公司的区域分布来看,截至2023年底,我国共有25家汽车金融公司。作为稀缺金融机构资源,汽车金融公司仅分布在全国12个城市 ,其中北京市、上海市最多,均为7家,占据了半数以上的汽车金融公司;天津和安徽各拥有2家汽车金融公司,是京沪之外唯二拥有汽车金融公司数量超过1家的城市。

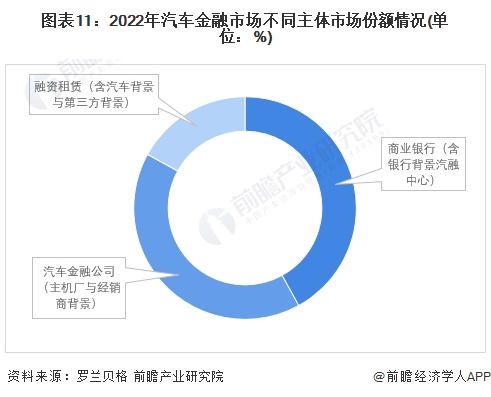

企业竞争:商业银行为最大参与者,汽车金融公司紧随其后

目前我国汽车金融行业主要有四类参与主体,包括银行、汽车金融公司、融资租赁公司、互联网平台等。从四类主体各自的特点来看,汽车金融公司渠道资源广泛、汽车专业能力强、实际利率较低(厂商贴息因素),但资金成本高于银行,且产品范围受限;商业银行资金实力充沛、产品利率低、金融服务专业能力强,但客户渠道有限、汽车专业能力不足、审批门槛较高;融资租赁公司、互联网平台客户门槛较低、产品设计灵活,但均面临资金成本高、风控压力大、监管合规趋严等问题。

早期银行曾凭借牌照垄断先发布局,在市场独占鳌头;后期25家汽车金融公司陆续开业,依靠主机厂资源、经销商渠道、购车客群基础等优势成为后起之秀;目前融资租赁公司、互联网平台也作为新兴玩家相继入局,汽车金融行业呈多元竞争格局。据罗兰贝格数据,2022年商业银行(含银行背景汽融中心)为汽车金融市场最大的参与者,市场份额为42%,而汽车金融公司的市场份额为41%,融资租赁公司及互联网平台等其他机构仅占据剩余17%的份额。

行业发展前景及趋势预测

1、2028年市场规模将突破6.5万亿元

在国家产业政策的支持、互联网金融的发展以及下游消费需求释放的推动下,中国汽车金融市场规模预计在2024至2029年间持续上升,2029年市场规模将突破6.8万亿元,2024-2029年的复合年增长率达到15.3%。

2、数智化、绿色化、产品和服务多元化是主要趋势

在趋势上,随着人工智能和区块链等先进技术的发展、政府政策的引导以及下游消费需求释放,为匹配我国汽车金融消费者客群更细分、用户更成熟、需求更多元的发展趋势,未来我国汽车金融的发展将继续以赋能汽车产业最新趋势为重点方向,同步满足B/C端用户和伙伴的核心诉求,不断开发新产品,扩展其细分应用领域,行业数智化、绿色化、产品和服务多元化特征日趋显著,市场渗透率稳步提高。

更多本行业研究分析详见前瞻产业研究院《中国汽车金融行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK