2023最惨基金公司,一年缩水500亿

source link: https://www.36kr.com/p/2601606674086793

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2023最惨基金公司,一年缩水500亿-36氪

2021年1月18日,中国公募单只产品募集2374亿,远超发行限额的150亿,创造历史巅峰纪录。

转眼快三年过去了,火爆抢基场景早已没了踪影。2023年,主动偏股型基金发行创下十年新低。此前疯狂追热的基民们站岗三年,套牢三年,彻底感受了一把什么叫市场残酷。

而建信基金以494亿的成绩,成为了2023年中国基金公司总管理规模缩水最多的那个。

顶流过山车

2023年,主动权益型基金亏损家数高达4000家,占比超90%。业绩中位数-14.2%,甚至差过沪深300同期表现的-11.4%。

看最终结果,200家基金公司在股票上帮基民亏了近5000亿。加上2022年,累亏将近2万亿。但基金公司们旱涝保收,撸走了基民们上千亿的管理费、手续费。

2023年,基金公司总管理规模缩水排名前三的是建信基金、交银基金、工银瑞信,金额分别为-494亿、-379亿、-352亿。

建信基金在管总规模7280亿,位列全国第13名。刨除货币、债券等类型,主动权益型基金最新规模500多亿,一年缩水180多亿,算是最惨的一类基金公司了。

给建信这180多亿里贡献最大的,当属旗下基金经理陶灿,他一人的产品在2023年就缩水将近50亿。

早年间,从中科大毕业后,陶灿又考取了北大光华管理学院金融硕士。学成之后,于2007年加入建信基金,从最初多岗轮值后,便毅然选择投身研究,逐步从研究员、基金经理助理,走上了基金经理的岗位。

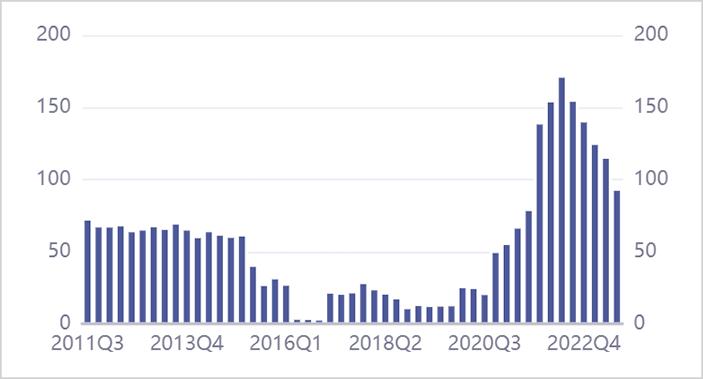

2011年开始管钱后,他心中便有一个坚定的高光梦想就是成为百亿基金经理。

最开始的几年,他管理的基金产品不多,但规模不算小,最高有过70亿。在2016年至2020年三季度期间,因多方因素,在管规模一度锐减至只有区区几亿。

▲陶灿管理规模,来源:iFinD

从2020年四季度开始,陶灿掌舵的基金业绩加速爆发,全年拿下翻倍回报,远超同类经理52%以及沪深300指数27%的表现。亮瞎眼的业绩,吸引了一大批基民。单单四季度,管理规模上了一个大大的台阶,从20亿直接飙升至50亿。

第二年,陶灿管理的产品依然取得较好成绩,拿下44%,远超同类经理的9%以及沪深300的-5.2%。

业绩爆火,基民更为疯狂。在管规模在当年四季度首次突破100亿大关,成为建信基金的扛把子。

2022年,陶灿业绩一落千丈,全年录得-23.7%的战绩,远差过对手。2023年,陶灿依旧没逃过巨额亏损魔咒,全年大亏25%,比上一年还要差。而同类经理录得-11.6%,沪深300录得-11.3%。

滑铁卢的糟糕战绩,基民们自然也是用脚投票。在去年三季度,陶灿在管规模滑落至100亿以下,缩水了差不多50亿之巨。

曾经的高光时刻转瞬即逝,冰冷的现实不得不强颜面对。

滑铁卢背后

陶灿曾说过,实力和运气都是成功的必要条件,风没来时,要锤炼实力甚至创造机会“等风来”。风来时,要善于抓住风口、乘风而上。

长期关注新能源的他,在2020年接手建信新能源行业股票A(代表作),几乎all in新能源车、光伏的超级风口。重仓股包括大名鼎鼎的隆基、宁德、通威、恩捷、天赐、阳光电源等。

之后,重仓股略有调整,但依然在这两个行业兜兜转转。到2022年末,重仓股依旧是那些老面孔。

不过,这一年,新能源行业已经发出预警信号,暗示了价格战即将到来。

2020年前后,有做设备的、有做家电制冷压缩机的、有做温度控制器的,乃至有做拖鞋的上市公司纷纷跨界进军光伏,且在2022年陆续有一些产能释放。

此举印证了不管是硅料、硅片、电池片和组件的壁垒都不算高。不但光伏行业内玩家可以上下游一体化渗透,行业外玩家拿着钱杀进去就可以做。

随着产能不断释放,价格战终于还是在2022年底开打了。新能源车上下游也一样,产能过剩苗头依稀可见。当年12月,动力电池累计装车率已经大幅滑落至54%,而过去两年同期均有70%以上。

过剩预警信号已经发出,陶灿不为所动,错失尚佳止盈调仓机会。

那一年,新能源龙头们业绩炸裂。当时看不透未来形势,或许还情有可原。

但翻过年头,2023年碳酸锂、锂电池、硅片、组件等价格持续雪崩式暴跌,发出再也明确不过的产能过剩信号。其中,碳酸锂从2022年底的60万元/吨,在短短4个多月暴跌至16万元/吨,跌幅高达70%以上。

▲碳酸锂2401合约走势图,来源:iFinD

如今,电池级碳酸锂已经跌至不足9.6万元/吨。即便如此,锂价还有不小降价空间,因为今年产能过剩是必然。

当前,新能源车行业自上而下处于去库周期之中。截至去年11月底,新能源车下游终端总库存40万辆,远超过去几年的均值。

动力电池累库也非常明显。去年前11月,锂电池社会库存高达322GWh,按照11月单月装机量45GWh来测算,可以满足整整7个月的装机量需求。

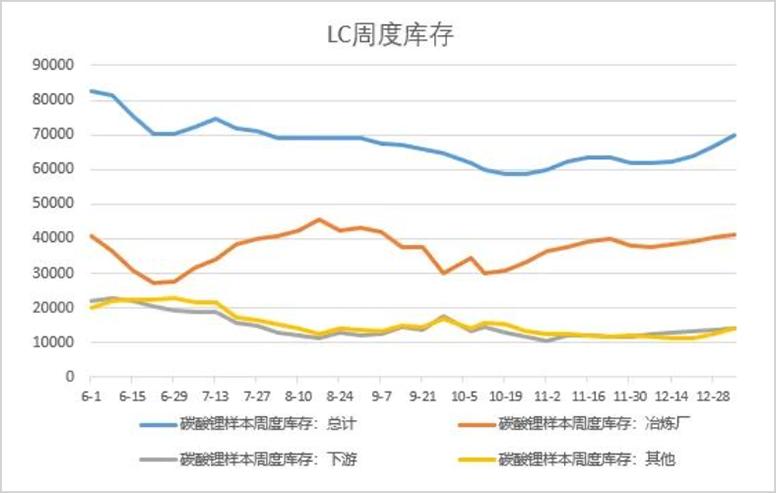

另据SMM,截至今年1月4日,碳酸锂周度库存69696吨,连续累库2个多月,回到去年6月底的绝对高位水平,而价格已经较6月底大幅回落了20万元。价格暴跌,但没有完成去库反而累库,那么预示着还有不小降价空间。

▲来源:SMM

2023年,新能源有太多太多减仓、调仓的逃命机会。但陶灿依旧“头铁”,重仓拿着那些所谓的新能源成长龙头。

到了2024年,行业底层增长逻辑变了。新能源经过过去几年产能大幅扩张之后,已经由成长阶段步入成熟阶段,部分细分领域甚至已经进入衰退阶段,其业绩成长性和盈利能力将大打折扣。

陶灿作为一名驰骋市场的老兵,面对如此深刻的逻辑变化,却选择按兵不动、死守死扛,出现巨额亏损。

然而,同样深耕研究新能源的基金经理——崔宸龙却能够相对及时应对行业逻辑变化,及时调仓换股。截至2023年三季度末,前十大重仓股仅有三席新能源车、光伏,而其余七席主要为电力龙头。其中,重仓股TOP3分别为中国电力、华润电力、华能国际电力股份,累计占仓位的30%左右。

最终,2023年前海开源公共事业股票录得-13.7%,表现要远远好于建信新能源行业股票A。要知道,崔宸龙从2020年才开始从研究员转战基金经理,接手1300万元规模的迷你基金直接干到了200亿,并取得了该年双料冠军的闪耀战绩。

如今他的基金规模也有缩水,但总管理规模依旧高达200亿元以上。

同一赛道,同顶一片天,基金经理们的悲欢并不相同。

躺赚不再有

2021年2月之前的5年间,A股市场风格由大盘成长主导。基金经理们傻瓜式买龙头就能够躺赚,实现名利大丰收。2020年几千万年终奖的新闻还余音绕梁。

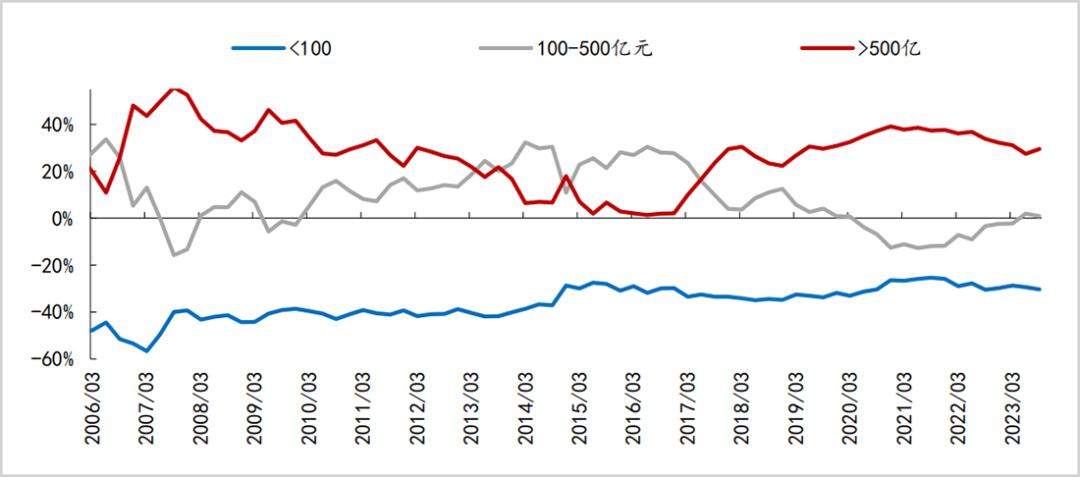

或许是路径依赖,过去三年基金经理们依旧超配大市值股票。截至2023年三季度末,对200亿大市值持股配置84%,对2000亿市值配置30%,对200亿以下的小票嗤之以鼻,低配16%。

▲全部A股各市值区间持股超低配情况 来源:信达证券

物极必反是自然规律。后来,以沪深300为首的基金重仓股迎来了历史罕见的估值大回归。以至于主动型基金业绩表现连续两年跑输大盘,历史罕见。

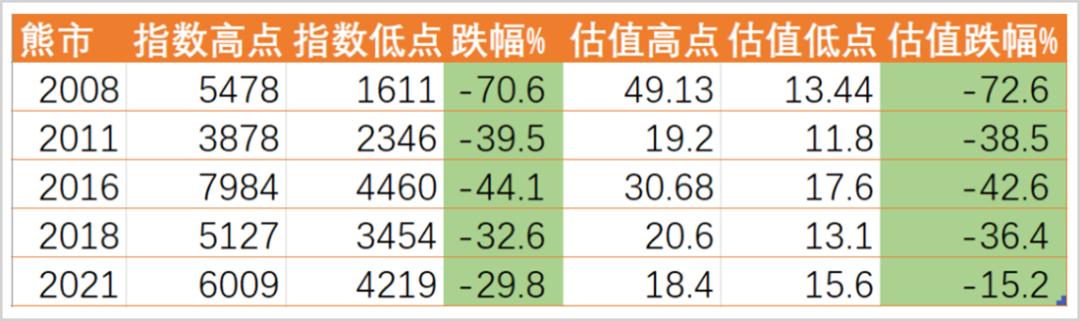

尤为注意的是,本轮熊市下跌与过去几轮熊市不一样。过去四次大熊市,大盘跌多少,估值跌多少,基本面比较坚挺。而本轮中证全指跌30%左右,估值仅仅下跌15%,可见50%的下跌源于业绩基本面下滑。

▲5轮熊市指数与估值跌幅 来源:不在此山中

可以预见的,未来股市演绎会比较复杂,投资赚钱难度显著提升。这意味着基金经理们简单粗暴押注某个或几个赛道就大赚躺赚的时代红利已经宣布结束。

更为残酷的是,基民对于基金经理们的信任度越发丧失,越来越青睐指数基金投资。2023年发行几乎全部贡献来源于指数型基金,净申购超过4600亿份,而偏股型大幅赎回超2600亿份。

未来,要想有超额收益,拼的是投研操盘硬实力了。现在,陶灿也好,崔宸龙也罢,基金经理这岗位或许多多少少有些烫手山芋的味道了。

本文来自微信公众号“市值观察”(ID:shizhiguancha),作者:市值观察,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK