预见2023:《2023年中国锅炉制造行业全景图谱》(附市场现状、竞争格局和发展趋势等)

source link: https://www.qianzhan.com/analyst/detail/220/230818-ab80e825.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2023:《2023年中国锅炉制造行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:西子洁能(002534)、华光环能(600475)、川润股份(002272)、海陆重工(002255)、华西能源(002630)、东方锅炉(600786)等。

本文核心数据:锅炉制造行业企业营业收入;锅炉制造行业利润总额

行业概况

1、锅炉制造定义与分类

锅炉是一种能量转换机械设备:通过锅炉燃烧,将输入燃料中的化学能转换为高温烟气,再利用水等工质将其蕴含的热能转化为蒸汽、高温水或者有机热载体的动能和热能,推动下游机械做功,或者直接交换利用热能。根据国家标准《2017国民经济行业分类注释》(按第1号修改单修订),锅炉及辅助设备制造包括对下列锅炉及辅助设备的制造活动:

2、产业链剖析:下游产业庞大

中国锅炉制造产业的上游主要为原材料与辅助设备生产商;中游包括锅炉制造生产环节,包括工业锅炉与电站锅炉;下游则包括轻纺、能源、冶金、化工等行业。

从锅炉制造行业上中下游产业链参与企业来看,工业锅炉产业链上游主要是钢材等原材料供应,其中主要企业为国内各大钢企,包括宝钢股份、华菱钢铁等;工业锅炉产业链中游主要是工业锅炉制造企业,主要包括西子节能、华光环能、川润股份、海陆重工、华西能源等。

行业发展历程:分为三个阶段

我国锅炉制造业是在新中国成立后建立并发展起来的。20世纪80年代初实行许可证管理以来,我国锅炉制造业取得了长足的进步,锅炉企业数量和产能不断扩大,锅炉企业一度达到1500多家。改革开放后,我国锅炉制造业的发展分为三个阶段:

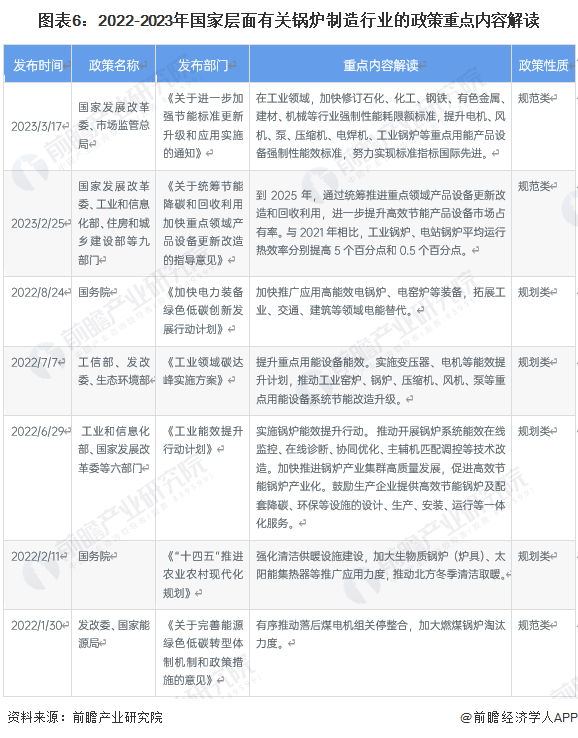

行业政策背景:冷链运输的关键一环

从国家层面的政策出台进程来看,我国锅炉产品逐步向节能化、环保化、人性化发展。“十三五”规划中提到,实施全民节能行动计划,全面推进工业、建筑、交通运输、公共机构等领域节能,实施锅炉(窑炉)、照明、电机系统升级改造及余热暖民等重点工程,我国锅炉行业进入集约化发展阶段。

锅炉制造作为工业体系中的关键一环,其转型发展受到政策的重视,相关政策主要以规划类为主。截至2023年6月我国锅炉制造行业重点政策如下:

行业发展现状

——行业供给:工业锅炉有所下滑,电站锅炉保持增长

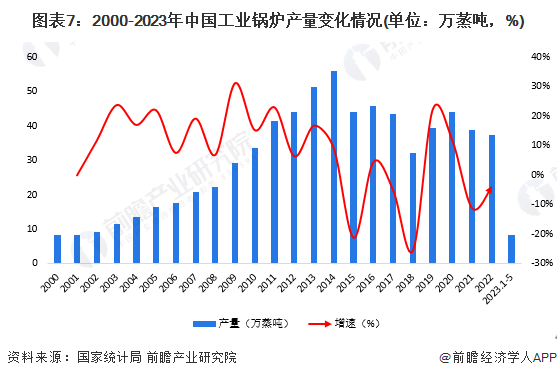

从我国工业锅炉供给状况看,工业锅炉产量变化可分为两个时间阶段:一是从2000-2014年,工业锅炉产量逐年上升,2014年产量达到峰值,工业锅炉产量达55.81万蒸吨;二是2015至今,即“十三五”以来,全国工业锅炉年产量(以蒸吨数计)在波动中整体逐年呈下降趋势。2022年,我国工业锅炉产量达37.44万蒸吨,2023年1-5月,我国工业锅炉产量达8.20万蒸吨。

机械工业发电设备中心数据显示,2019-2021年,中国电站锅炉产量逐年上升,中国电站锅炉产量从2019年的约3751.8万千瓦上升至2021年的5504.7万千瓦,同比上升20.83%。截至2022年底,中国电站锅炉产量超过6000万千瓦。

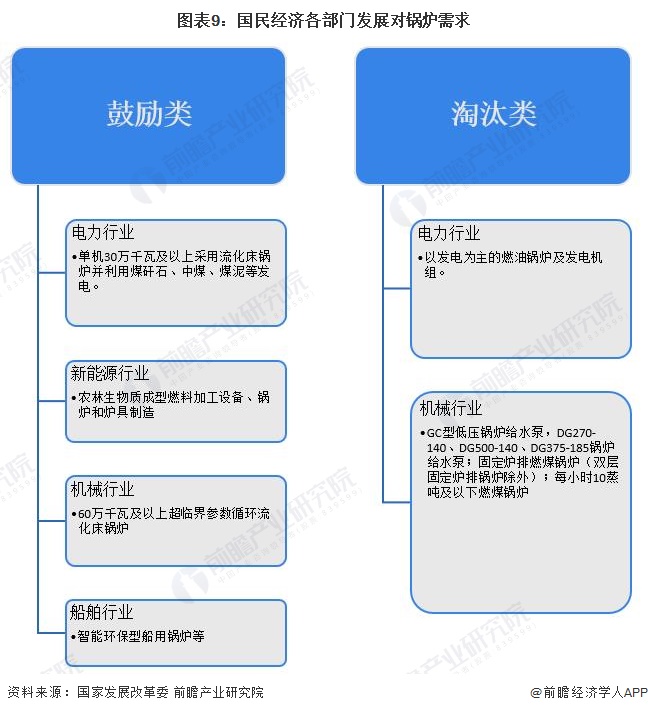

——行业需求:各部门对于锅炉的需求将保持增长

依据《产业结构调整指导目录(2019年本)》,我国电力、新能源、机械等行业对于锅炉的需求亦将保持,但随着“双碳”政策的出台,国家环保力度加大,我国燃煤类工业锅炉(尤其是低效高耗的)逐渐面临淘汰,未来相关燃煤类锅炉需求行业,如电力、机械行业将把这部分需求转向清洁节能类工业锅炉,推动燃气、生物质锅炉产品的应用规模扩大。总的来看,我国国民经济各部门对于锅炉的需求将保持增长。

行业竞争格局

1、企业竞争格局:行业龙头显著

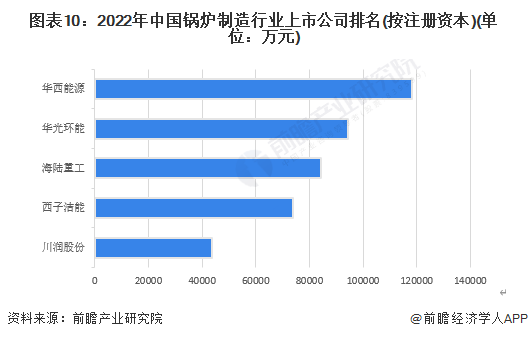

我国锅炉现有规模以上生产制造企业数量众多,产品雷同度大,大多没有形成规模生产。目前我国资本充足的大型锅炉制造企业在行业企业竞争中较具优势,行业内注册资本相对较大的三家企业为华西能源、华光环能、海陆重工、西子洁能,四家企业具有较为出色的科研实力以营销网络,注册资本超过5亿元。

2、区域竞争格局:以山东省为主

从企查猫以“锅炉制造”为关键词进行精确搜索,得到锅炉制造企业区域分布。从企业地区分布上来看,目前中国锅炉制造企业主要分布在山东省。截至2023年6月30日,山东共有相关锅炉制造企业数5600余家,其次为江苏省,注册企业4600余家。

注:企查猫数据截止到2023年6月30日

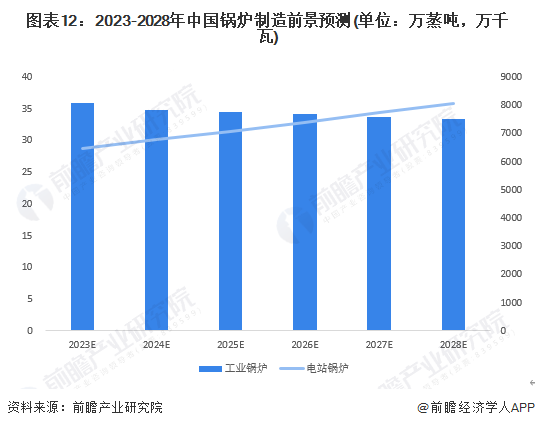

行业发展前景及趋势预测

1、行业发展前景:随下游发展而发展

近年来,我国工业锅炉行业继续绿色发展,行业整体面临的转型升级压力较大,随着落后产能的逐步淘汰,保守预计2024-2028年,我国工业锅炉产量将以2%-5%下跌,若以3%增速计算,到2028年,产量约达35万蒸吨;电站锅炉作为火电行业的核心装置之一,其未来发展与下游发展前景紧密相连。初步假设电站锅炉未来市场年均复合增长率与火电市场新增装机容量年均复合增长率(4.60%)相同,则到2028年,电站锅炉市场规模可超过80吉瓦。

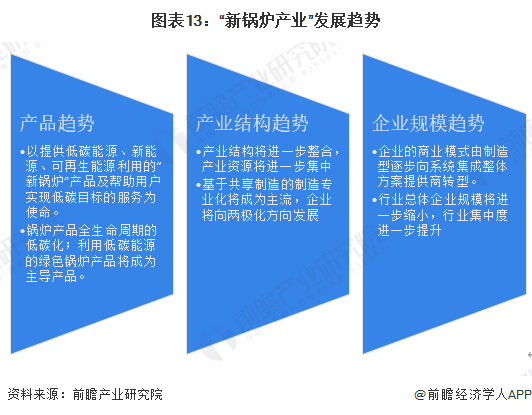

2、行业发展趋势:“新锅炉行业”势在必行

从产业发展来看,至今靠投资和产能扩张推动行业发展增长的方式在新发展阶段已不可持续,在行业传统产能持续大幅过剩,节能减排精准、精细化,用户需求和市场发展呈现多样化和个性化趋势,产品结构复杂化与精细化、软件化与软性化、交叉替代、智能化趋势明显,制造业的数字化、网络化、智能化、绿色化加快推进的今天,行业多数企业的发展已遇到瓶颈,在“十四五”这一行业转型发展的关键窗口期,基于“双碳”目标、以创新、绿色、共享理念推动增长方式转变的“新锅炉产业”将加快形成。

更多本行业研究分析详见前瞻产业研究院《中国锅炉制造行业市场前瞻与节能技术分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

Recommend

-

10

预见2022:《2022年中国加氢站行业全景图谱》(附市场现状、竞争格局和发展趋势等) •...

-

5

预见2022:《2022年中国废钢行业全景图谱》(附市场现状、竞争格局和发展趋势等) • 2...

-

7

预见2022:《2022年中国汽车变速箱行业全景图谱》(附市场规模、竞争格局、发展趋势等)

-

8

预见2022:《2022年中国超导行业全景图谱》(附市场现状、竞争格局和发展趋势等) • 2...

-

9

预见2022:《2022年中国工程建设行业全景图谱》(附市场规模、竞争格局和发展趋势等)

-

5

预见2022:《2022年中国连锁药店行业全景图谱》(附市场现状、竞争格局和发展趋势等)

-

2

预见2022:《2022年中国飞机制造行业全景图谱》(附市场现状、竞争格局和发展趋势等) ...

-

6

预见2023:《2023年中国水泥制造行业全景图谱》(附市场现状、竞争格局和发展趋势等) ...

-

4

重磅!2023年中国及31省市锅炉制造行业政策汇总及解读(全)

-

5

预见2023:《2023年中国人造板制造行业全景图谱》(附市场现状、竞争格局和发展趋势等) ...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK