盟固利上市首日盘中暴涨37倍,“亨通系”崔氏父子躺赢

source link: https://www.lanjinger.com/d/216231

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

盟固利上市首日盘中暴涨37倍,“亨通系”崔氏父子躺赢

图片来源:图虫创意

蓝鲸财经记者 王晓楠

8月9日,盟固利上市首日盘中暴涨近37倍,创注册制下新股上市首日最高涨幅,中一签赚近10万元,让打中的投资者无不欢喜,其背后的“亨通系”才是这场资本盛宴最大的赢家。

“亨通系”崔氏父子躺赢

在A股又见证历史了。

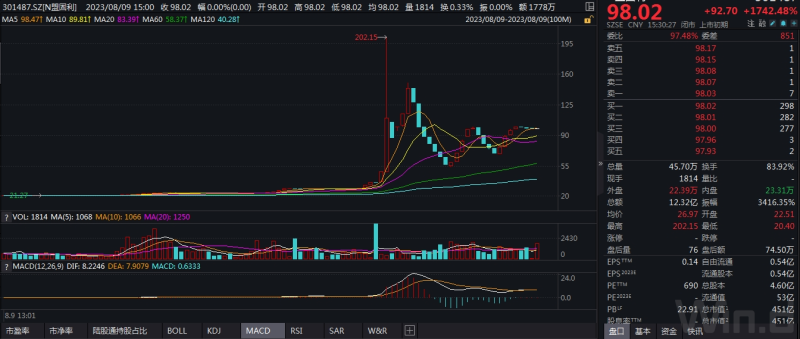

8月9日下午开盘后,创业板新股盟固利(301487.SZ)一度涨近3700%,股价最高触及202.15元,该股此前两次临停。盟固利的发行价为5.32元/股,以盘中最高价202.15元计算,中一签盈利近10万元。

以新股首日收盘涨幅对比来看,盟固利创注册制下新股上市首日最高涨幅。此前2021年7月19日,读客文化(301025.SZ)上市首日收盘涨幅达1942.58%。

截至9日收盘,盟固利股价收报98.02元/股,涨幅仍高达1742.48%,市值约450亿元。

蓝鲸财经注意到,盟固利上市首日换手率高达83.92%,也就是说,此前打新成功的大多数投资者都在盘中抛出,对此,蓝鲸财经多次拨打董秘办电话无人接听。

除了打新中签的投资者欢欣鼓舞外,盟固利背后的“亨通系”也共享此次资本盛宴。

截止目前,亨通新能源技术有限公司(以下简称“亨通新能源”)为盟固利控股股东,直接及间接合计持股比例为33.79%。亨通新能源由亨通集团有限公司(以下简称“亨通集团”)100%持股,崔根良、崔巍父子分别持有亨通集团58.7%、41.3%股权,二人共为盟固利共同实控人。

资料显示,亨通集团成立于1991年,是服务于光纤光网、智能电网、大数据物联网、新能源新材料等领域的国家创新型企业,拥有全资及控股公司70余家,是中国光纤光网、电力电网领域的系统集成商与网络服务商。

在2022年胡润百富榜中,崔根良、崔巍父子身价为220亿元,排在第251位。2003年,亨通集团旗下企业亨通光电(600487.SH)登陆沪市主板。此外,亨通集团持有瀚叶股份(600226.SH)14.46%的股份,为第一大股东;持有苏农银行(603323.SH)6.93%的股份,为第一大股东。

现如今,在旗下资产亨通光电上市20年后,“亨通系”掌门人崔根良又收获了一家上市公司。实际上,盟固利也并非“亨通系”一手创办,而是从上市公司ST国安收购而来,而后者却没有那么好的福气见证今天的历史。

2017年6月9日,ST国安的控股子公司国安恒通与亨通集团、共青城玖点、盟固利新材料签订《股份转让协议》,各方约定按照盟固利新材料全部股东权益估值7亿元,国安恒通将其所持盟固利新材料1.06亿股股份以3.06亿元的价格转让给亨通集团、所持盟固利新材料2000万股股份以5750.8万元的价格转让给共青城玖点。

基本面或难撑37倍暴涨

让“亨通系”躺赢的盟固利,真的有暴涨37倍的基本面吗?

资料显示,盟固利自2000年开始进入锂电池正极材料市场,主营业务为锂电池正极材料的研发、生产和销售,主要产品为钴酸锂和三元材料。2022年,盟固利钴酸锂产品销售规模占据全国市场份额的8%,位居行业第四名。

目前,盟固利主要客户多为锂电池行业头部企业,重要客户包括比亚迪、珠海冠宇、亿纬锂能、荣盛盟固利、宁波维科、力神等。

2018年-2022年,盟固利分别实现营业收入23.3亿元、15.87亿元、16.46亿元、28.27亿元和32.34亿元,归母净利润分别为8241.42万元、-793.75万元、7995.46万元、1.05亿元、9232.86万元。虽然近年公司业绩方面得到大幅提升,但是净利润波动较大。

2023年上半年,盟固利预计公司归母净利润实现4120万元-4310万元,同比减少37.01%-39.79%;扣非净利润实现4100万元-4300万元,同比减少30.70%-33.92%。

从收入构成来看,2020-2022年,钴酸锂的收入占比分别为81.17%、79.73%和65.78%,皆在一半以上,为盟固利收入的主要来源。而三元材料的收入占比分别为18.56%、20.15%和33.72%。不过,此次盟固利并未将募投重心放在钴酸锂上,而是大举向三元材料市场扩张。

盟固利本次募集资金投资项目为“年产1万吨锂离子电池正极材料产业化项目”,项目总投资7亿元。与此同时,公司投入建设“二期年产1.3万吨锂离子电池正极材料项目”,4条生产线截至2022年3月均已投产。随着上述项目的建成投产,盟固利的综合产能将达到约3.49万吨/年,其中三元材料产能将达到约2.25万吨/年。不过,报告期内,公司三元材料业务毛利率分别为6.04%、4.38%和9.52%,低于同行业水平。

需要指出的是,自2020年新能源汽车补贴逐步下降,新能源汽车电池企业降成本压力增大,由于磷酸铁锂材料具有更低的成本、性价比优势明显,大量车型加快从三元正极材料转向磷酸铁锂路线。此时此刻,盟固利斥巨资押注三元材料市场,着实也让人捏了一把汗。

祸不单行的是,2022年,钴酸锂产品下游传统领域的手机、笔记本及平板电脑出货量出现了不同程度的下降,尤其是智能手机领域。根据中国信通院、IDC等机构数据,2022年国内智能手机出货量同比下降23.1%,全球智能手机出货量同比下降11.35%。因此,受上述下游需求减弱因素影响,公司钴酸锂产品2022年度销量为5305.64吨,相比同期下降40.18%。

据高工锂电统计数据,2022年我国正极材料出货量大幅增长至190万吨。目前,我国已经成长为全球最重要的锂电池正极材料制造国之一,竞争也越发激烈,也就意味着,盟固利将处于更为严苛的行业竞争环境当中。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK