持续下杀不可怕

source link: https://www.36kr.com/p/2334003223250437

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

海外金融市场让人猝不及防,突然大幅下杀。

昨日,法国CAC40大跌逾3%,德国、英国、意大利、荷兰股指均跌逾2%。此外,美股三大指数也都跌了1%左右。另外,VXI恐慌指数一度大涨20%。

相对股票市场,债券市场更为动荡。其中,英国10年期基准国债收益率一度触及4.7%,盘中刷新2008年10月以来高位,已超去年发生养老金危机的水平了。

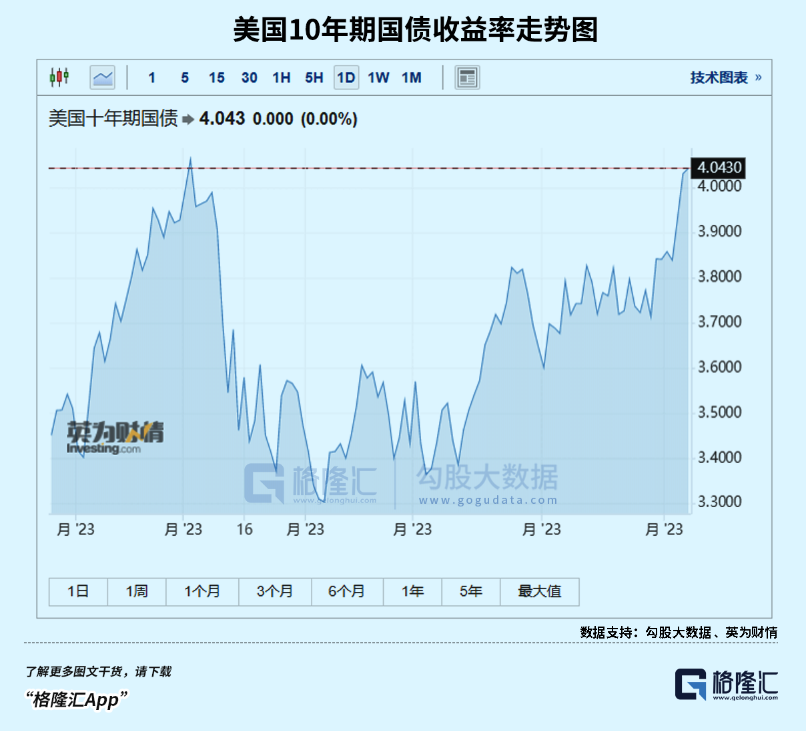

美国10年期国债收益率则从3月以来首次升破4%,逼近去年10月高位水平,而今年6月底才3.7%。该利率大幅飙升,对于大类风险资产并不是什么好事,因为前者是后者的定价锚。

今日,亚太股市也明显受到了波及。其中,牛气冲天的日经225再跌1.17%,最近4个交易日已经累跌4%。港股恒指和恒科指数再挫1%,A股主要股指也录得下跌。

有人说,去年那种全球股市集体下跌行情似乎又回来了……

01

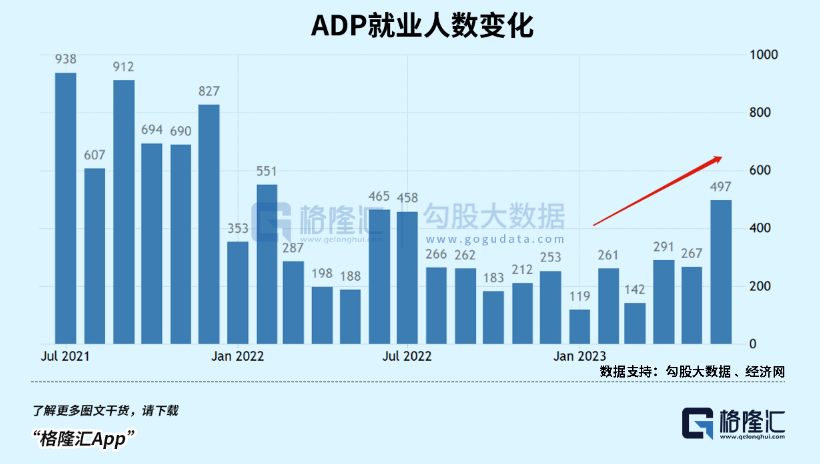

7月6日晚间,美国“小非农之称”的6月美国ADP私人部门就业报告令市场大受震撼。披露出来的数据为49.7万人,是市场预期22.5万人的两倍之多,也远远超过前值的27.8万人,创下去年2月以来最高月增幅。

就业高增暗示美国经济韧性依然很强,加大市场对于美联储接下来继续加息的预期。其中,7月加息25个基点的概率已经去到了95%。同时,也加剧了债券市场的抛售,收益率大幅上行。

接下来,美国货币政策应该不会是左右市场的风险大变量。因为在主流预期或中性假设下,美联储还将加息1-2次,到年底前将不会降息。无非通胀有韧性的话,多加一次,否则少一次。况且,美股市场对于加息这件事基本上已经完成了定价。

市场考验更多会来源于美国经济基本面。目前,美股市场主流预期是美国经济还将持续保持韧性,最终实现软着陆。不过,能否如市场预期那样乐观去演绎,需要保持跟踪与观察。

不过,美联储好像并没有像市场那样乐观。据6月份美联储议息会议纪要显示,联储工作人员预计银行业影响将导致今年经济轻度衰退,但认为,避免衰退的可能性几乎和衰退的相当。

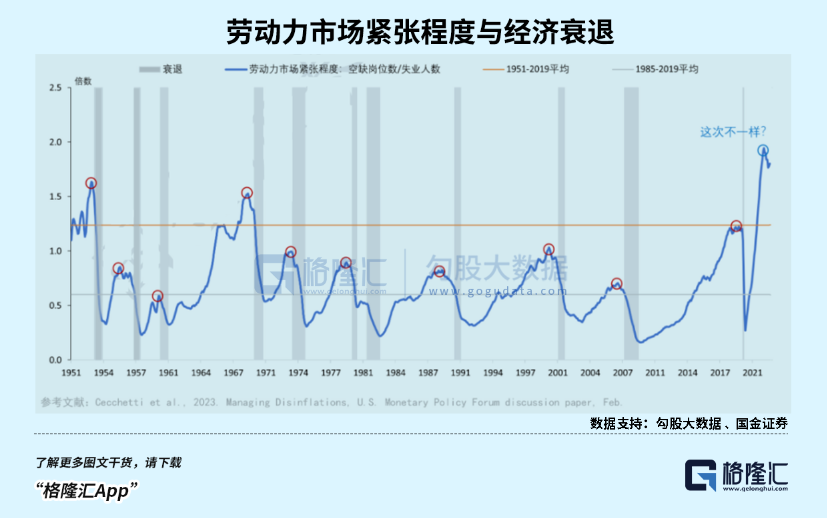

其实,美国从1960年以来的每次经济衰退,都是出现在劳动力市场紧张之后。这一次不一样?

从逻辑上讲,由于货币政策具有累积效应与滞后效应,以及银行业倒闭潮导致信贷条件收紧等影响,美国仍然有一定可能出现经济非线性衰退。一旦出现,对于美股的冲击会是显而易见的。

此外,美联储联邦基准利率已经去到了5%-5.25%。如果加上7月份25个基点的加息,那么利率水平将去到5.25%-5.5%,将超越次贷危机时最高水平,刷新20余年来最高记录。

美国高利率环境已经维持了1年多了,暗藏多少潜在金融大雷,没人知道。下半年,金融市场会不会爆发类似硅谷银行倒闭一样的黑天鹅,或是更大级别的系统性风险,无法预料。

毕竟各类金融资产和实体经济在低利率环境下浸泡了这么多年,现在利率水平彻底反转了,且还要维持较长时间。就这么相安无事过去了,总感觉不太现实。

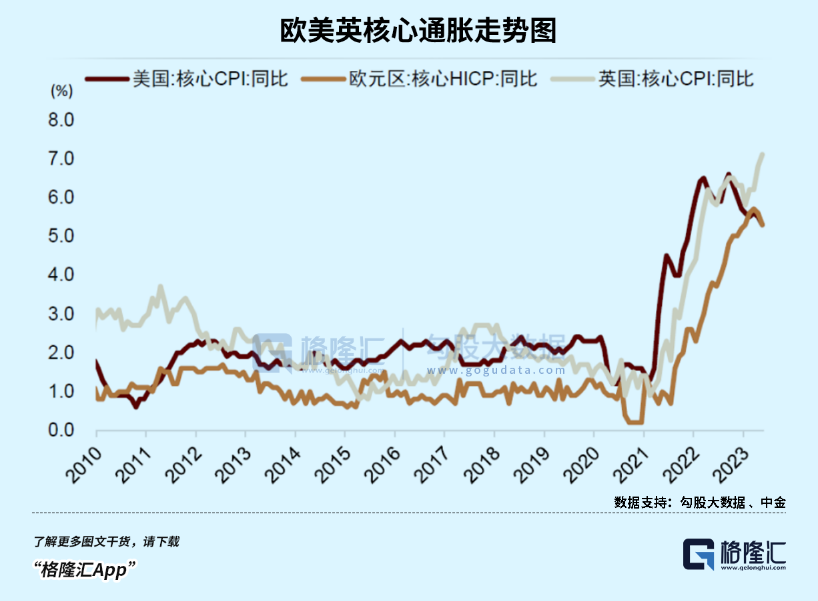

除美国外,欧洲情况更不乐观,经济已经进入“滞涨”状态。

6月8日,欧盟统计局公布数据显示,欧元区今年第一季度GDP环比下降了0.1%,低于初值的小幅增长。此外,该局还将去年第四季度GDP的终值也下调至环比下降0.1%,初值为持平。

那么,这意味着欧元区经济已经陷入了技术性衰退。但通胀却很有粘性。6月核心调和CPI为5.4%,高于5月的5.3%,仅比本轮通胀最高的5.7%下滑0.3个百分点。

英国更加恶化。5月CPI同比上涨8.7%,与前值持平,高于市场预期的8.4%。而核心CPI同比上涨7.1%,高于预期和4月的6.8%,再次刷新有历史数据记录以来新高。

对此,6月英国央行将利率上调50个基点至5%,超出市场预期的25个基点。而在今年3月、5月均加息25个基点。

另据国际金融市场的掉期定价显示,英国央行还将被迫继续加息,预计到明年3月份加息到6.5%(20年最高水平),更有国际大型机构预测最高可能加息至7%。

不管是欧央行还是英国央行,都将延续持续加息态势。在此背景下,实体经济以及金融市场将面临严峻考验。

以上是中国投资者需要面临的外部金融环境,我们需要留一个心眼。

02

当前,A股市场整体还是比较弱势的。不管是AI为首的科技股,还是消费为首的顺周期,近期均出现了持续回调。前些天很火热的题材,包括自动驾驶、小金属等等,也很快偃旗息鼓。

接下来怎么看?

关键看政策力度。

今年6月,央行进行降息操作,斩断市场“弱现实,弱预期”螺旋下行链条。该举措以来,股票市场出现震荡行情,债市不再单边上行,商品市场由于是短久期资产反应更为剧烈,出现一波比较明显的上涨。

央行出手后,6月制造业PMI出现环比回升,暗示经济有边际企稳的迹象。但接下来是继续上升夯实筑底基础,还是掉头继续下行,其实非常关键的因素就在于逆周期调节政策。

说直白一点就是,政策力度有多大。而观察这一点的重要时间窗口就是7月底即将召开的政治局会议。这将决定A股市场接下来一个季度甚至半年维度的大方向。会议定调经济大致会有三种情况。

第一,表态积极,超市场预期。那么,意味着中国经济大概率在6月份就已实现触底反转。股票市场应该会有一波比较好的上涨行情。市场结构方面,消费在内的顺周期板块将大放异彩。

第二,表态中性。A股市场将会继续大幅宽荡运行,整体不会有太好的行情。

第三,表态不那么积极。那么,经济是有一定可能继续掉头下行。6月之前的那种“弱现实,弱预期”的状态可能会重现。A股市场会承压下行,商品市场大概率会跌回来,债市(价格)则有望继续保持上行趋势。

7月6日,高层召开经济形势专家座谈会。通稿中提到,对于当前经济形势,要全面、辩证、长远地分析研判,既看一般性也看特殊性,既看增速也看结构和动能,既看国内也看世界,既看当下态势也看长远趋势。我国经济长期向好的基本面没有变,只要保持战略定力、增强发展信心,完全有条件推动经济持续健康发展。

通稿还提到,要注重打好政策的“组合拳”,围绕稳增长、稳就业、防风险等,及时出台、抓紧实施一批针对性、组合性、协同性强的政策措施……

这给人的直观感受是,高层依旧要保持战略定力,同时政策也会给予经济恢复一些支撑。个人认为,7月底会议表态中性的概率应该是最大的。

而在会议之前,A股大概率会延续当前这种不温不火的状态。

03

当前,欧美股市估值处于很高的水平上。比如英国,货币层面还将持续收紧流动性,且经济基本面的压力也将越来越大,但股市却处于历史高位。

再看美国,标普500指数的NTM市盈率为19倍,是1976年以来的第88个百分位。不管是绝对价值还是相对价值来看,估值都比较高。

今年下半年,欧美市场将面临基本面潜在下修压力的考验。此外,在高利率水平之下,不排除爆发非线性系统性风险。

对于国内投资者而言,需要密切跟踪欧美经济的表现以及可能的一些金融风险。同时,盯紧7月底的重要会议,会给我们一些重要信号。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。

本文来自微信公众号“格隆汇APP”(ID:hkguruclub),作者:边疆塞外,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK