功能性VS休闲饮品,咖啡和茶饮不可互相替代

source link: https://www.36kr.com/p/2304376857177600

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

引言

咖啡和茶饮长期是热门赛道,秉承着“成瘾性”属性,深受创投圈和消费者们的喜欢。

这也是咖啡和茶饮赛道价值的关键。

相对于2020年少见的几家咖啡品牌融资,国内的咖啡行业几乎没什么大风量,当时咖啡味道也不为大众消费者所接受,因此,当时咖啡还是比较受冷落的。

茶饮可是当时的资本宠儿。

当时的霸王茶姬拿到超3亿融资,2021年6月,奈雪的茶成“新茶饮第一股”,整个茶饮行业发展正值峰值。

反观2021年发展到现在的咖啡行业,回忆起来,咖啡行业融资似乎没有中断过。

像是3月份融资数亿元的隅田川,奈雪入股“怪兽困了”咖啡品牌,还有云南咖啡新锐品牌“嗨罐咖啡”完成天使轮融资,小咖主完成1亿融资……

咖啡业呈现出当年新茶饮业融资类似的浮沉轨迹,这使外界去思考两者是否会是同一种逻辑?他们的商业逻辑相互对比,能呈现出怎样的相同与不同之处?

新腕(ID:bosandao)阅读了中国平安《新消费研究之咖啡系列报告三:咖啡VS茶饮,再议瑞幸未来》。

在这篇文章中梳理咖啡和茶饮两个赛道契合和平行的地方。

请继续往下看!

V字型,相似的成长路

咖啡和茶饮的成长阶段并不同,还有一段距离。

在90年代时,中国台湾创立了新茶饮。后来到了2000年时,就此进入大陆市场。

当时的茶饮配料还比较简单,基本是牛奶+糖分为主的配料,在市场上还是比较受欢迎的。

时间线拉到21世纪初,调制奶茶常在学校附近和路边摊贩卖,二三线城市也常见这类奶茶路边摊,低廉的价格很快渗透到年轻消费群体中。

想想小时候,我们在街边常看到铁皮电焊搭成的小推车,牌子上写着珍珠奶茶。摊子上摆放着很多个玻璃罐子,每个罐子上面都贴着标签:草莓、香蕉、蓝莓、橙子……

摊主拿起塑料杯,盛上几勺奶茶粉,兑水搅拌,加上珍珠,放到塑封机上熟练地往下一拉,一杯童年的快乐水就这么做好了。

冲剂奶茶的出现,一定程度上帮助当时的国人,完成第一波奶茶品类教育,以至于未成长起来的奶茶消费者,到现在为止还认为奶茶还是冲剂加水做成的。

严格意义来讲,喜茶、奈雪的出现,为喝奶茶这件事,赋予了更多品质。

奈雪们对原有的奶茶原料进行了原料升级,替代了鲜榨果汁和甜品,现制茶饮逐渐走到成熟阶段,从而带动了外卖行业的第二次爆发。

但咖啡不同,还处于发展期。

在80年代到90年代,咖啡传入中国市场,价格偏低的速溶咖啡很快完成了一波市场教育。

在消费者认知中,咖啡口味苦涩,很难作为休闲饮品,主要是作为提神醒脑的功能性饮品。

1990年,星巴克等外资品牌来到中国市场。

新腕在另一篇咖啡行业研报解读《万亿咖啡市场正在被重塑| 研报解读》中讲到过,是星巴克、COSTA等外资咖啡品牌入华,喝咖啡有了更强的社交属性。

消费者慢慢喜欢坐在咖啡厅里,一边喝着现磨咖啡,一边闻着咖啡的香味,享受片刻闲暇时光。

不过,由于当时的咖啡价格都比较贵,即便大家知道,也不太会消费。

2017年,“快咖啡”瑞幸的出现,对于行业和整个消费市场来讲,算得上是一次认知的刷新。

让消费者们感受到,只需要花之前三分之一的钱,就可以喝一杯有品质的咖啡,重点是还很好喝,不苦,就像喝奶茶一样。

后来又遇到疫情,大家出行不方便,瑞幸的“快咖啡”和“咖啡饮料化”商业模型,契合了疫情期间消费者的需求。

和茶饮行业的区别在于,咖啡行业有年轻的咖啡用户和成熟的咖啡用户,大家对咖啡的认知参差不齐,还处于发展阶段。

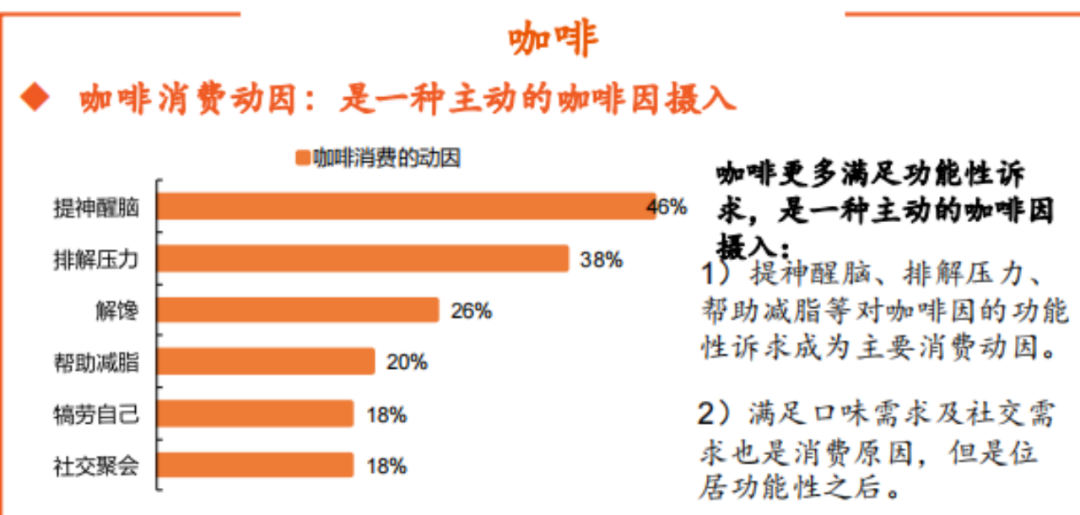

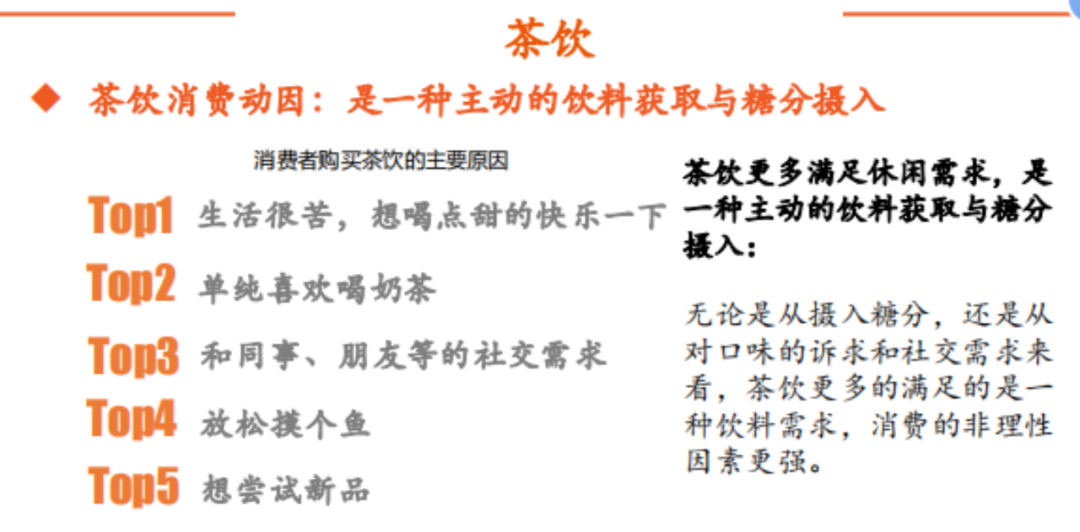

咖啡和茶饮的消费都属于主动的咖啡因摄入,只不过,两者消费动因区别很大,还是恰恰相反。

人们喝咖啡的动因侧重于提神醒脑,其次是排解压力,占比分别是46%和38%,但像是犒劳自己和社交聚会这样的消费目的,占比却只有18%。

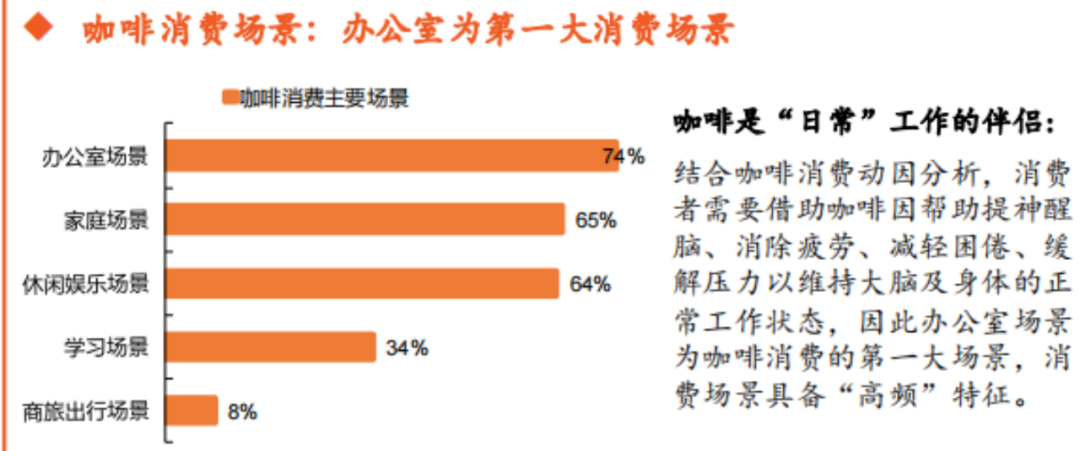

大家习惯在办公室、家庭场景和休闲娱乐场景点一杯咖啡,反而像是学习场景相对少一半。

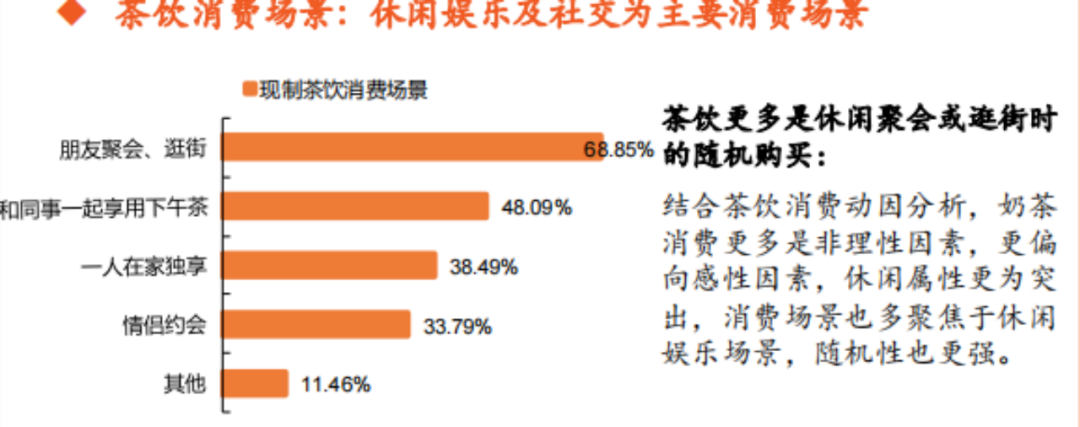

再看大家喝茶饮的消费动机,基本上都是“生活很苦,想喝点甜的快乐一下”、“单纯喜欢喝奶茶”、“和同事、朋友们的社交需求”,这类偏娱乐的消费目的,更多发生在休闲聚会或者逛街购物。

这里会观察到一个细节,茶饮消费的购买行为多数是感性因素,随机性比较强。但咖啡属于功能性饮品,人们购买咖啡是为了消除疲劳、减轻疲倦。

因此,形成了一个消费现象是商场是奶茶的消费场景,办公室是咖啡的主要消费场景。

虽然消费场景差异性很大,但消费用户画像重叠性非常高。

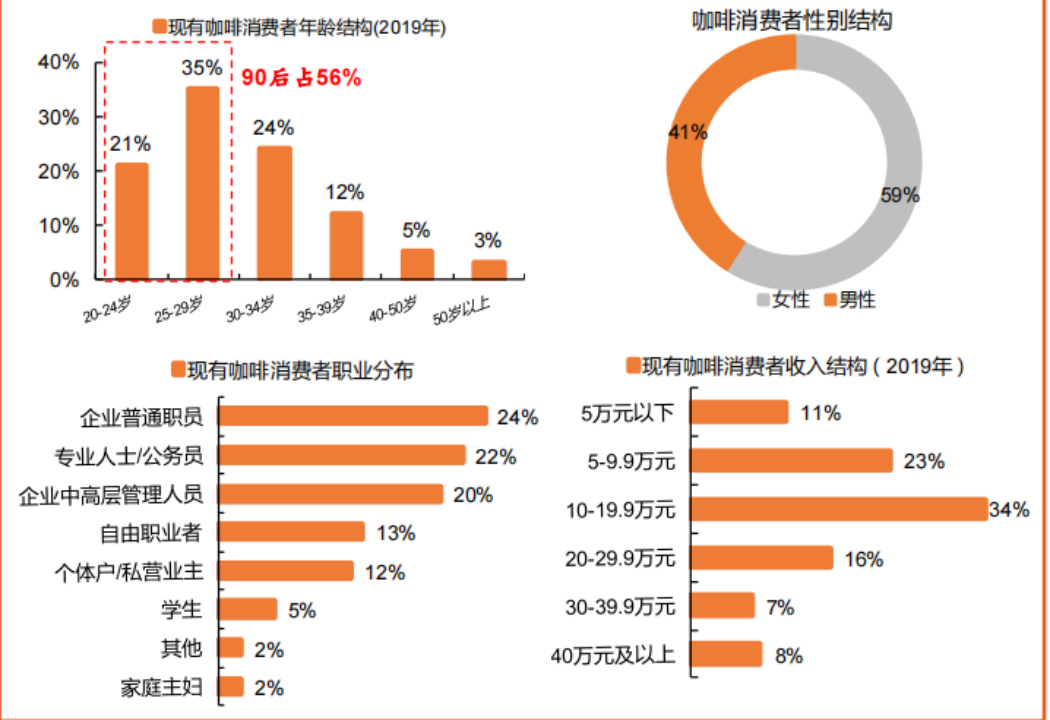

先看咖啡用户中,光90后占比就达到56%,以女性居多,相对比较均衡,白领群体会比较多,收入普遍是在10万-19.9万区间。

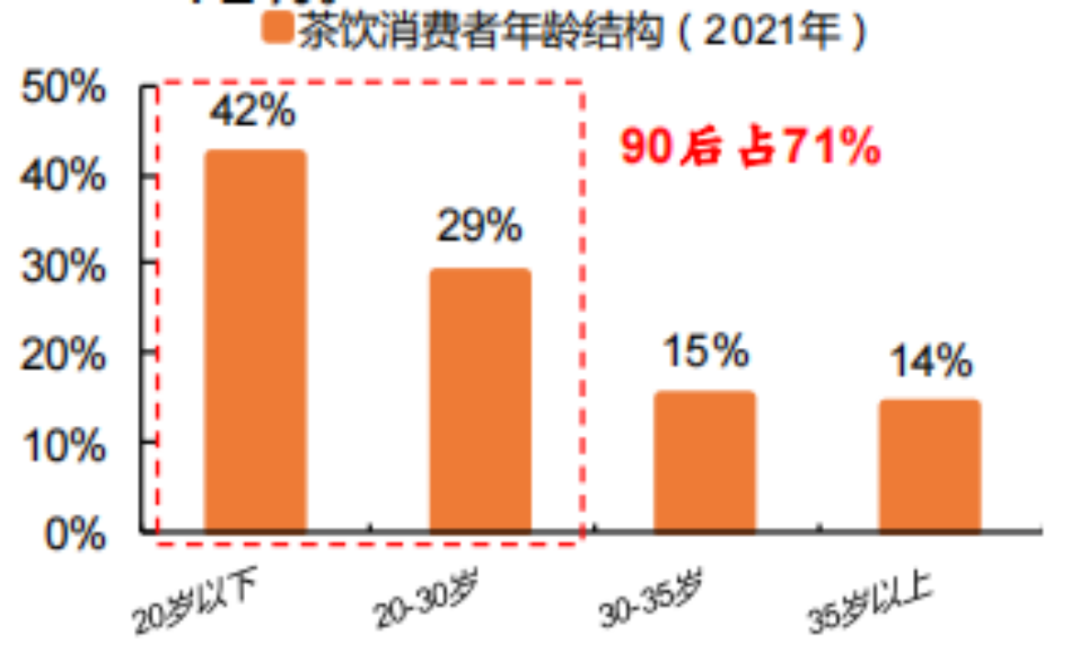

另外再看茶饮用户,和咖啡一样,也是以“90后+女性”为主,占比达到71%,但像是30岁到35岁的占比只有15%。

整个年龄分布情况非常明显。

另一个细节是,茶饮消费者性别分布和职业分布都很像,女性占比是75%,而企业职员的占比42%。

区别在于,咖啡消费者的收入会比较高,而茶饮消费者的收入,6万以下占比最高,是40%。

90后年轻群体是现制饮品的消费主力,而年轻人也意味着整个现制茶饮和咖啡市场的未来。

在现阶段,咖啡和茶饮呈现出很多相似之处。

我们曾在之前的文章中提到一个观点“消费品第一波赚成长的钱,第二波赚格局的钱”。

在时下阶段,咖啡和茶饮都可以赚成长的钱。可是,茶饮的用户都比较年轻,随着年龄的增长,大家年龄大了就不会再购买茶饮了。

但咖啡不同,相对于茶饮更容易形成粘性,年龄越大,对咖啡的需求量往往会继续增加。

到了后来,人们会出于健康考虑,少喝茶饮,但会出于办公室提神醒脑的习惯,每天喝上一杯咖啡。

茶饮消费和咖啡消费趋势呈现“V”字走势,某种程度上,咖啡是继茶饮之后的休闲饮品借力增长。

门店模型,很不同

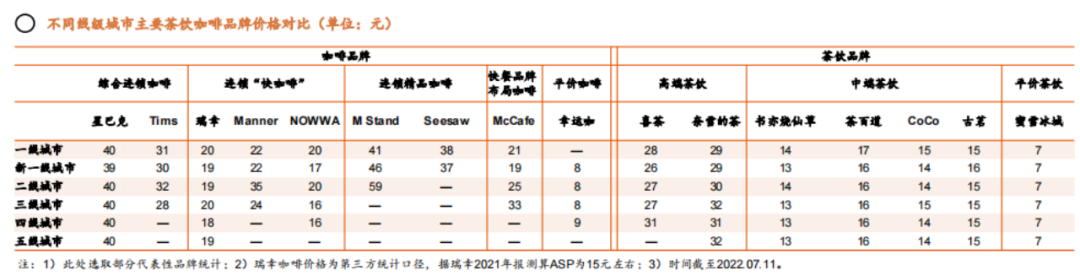

无论是茶饮还是咖啡,价格普遍是依据品牌定位而确定价格,而不是不同线级城市。

像是在咖啡行业,星巴克、Tims等咖啡品牌都属于一线品牌,价格带在25元-40元,空间场景普遍在一二线城市。茶饮品牌喜茶和奈雪,呈现出相同的价格逻辑,因此,两波品牌在一线城市的重合度很高。

还有M-Stand、Seesaw为代表的精品咖啡品牌,他们价格普遍在40元以上。

第二价格梯队是15元-25元,主要是连锁“快咖啡”品牌,例如瑞幸、Manner、NOWWA等,他们的主战场都在一二线城市,但只有瑞幸最先做到下沉。

其实不只是消费者,连当时咖啡行业从业者的认知还有待成长。

在咖啡行业只有瑞幸一家嗅到下沉市场机会时,茶饮行业同处于10元-20元价格带的茶饮品牌书亦烧仙草、茶百道、CoCo、古茗等在下沉市场渗透率极强,他们的门店广泛的生存在一线城市至四线城市中。

10元以下的咖啡品牌并不多见,茶饮品牌自然是我们最熟悉的下沉品牌“蜜雪冰城”,平价的特质也让他们在下沉市场的表现十分突出,一度成为经典的商业案例。

高端品牌和中端、平价品牌的商业打法,有着明显的不同,这种区别是由商业侧重点的区别所决定的。

高端茶饮和精品咖啡以直营模式为主,有利于直接管理门店运营情况,把控产品质量的稳定性,还有整体品牌价值塑造。

这类高端品牌一般对资金量、供应链和高层管理水平要求比较高,像是星巴克、喜茶、奈雪、瑞幸(部分加盟,有自己的直营店)、Manner等,都是以直营门店模式为主。

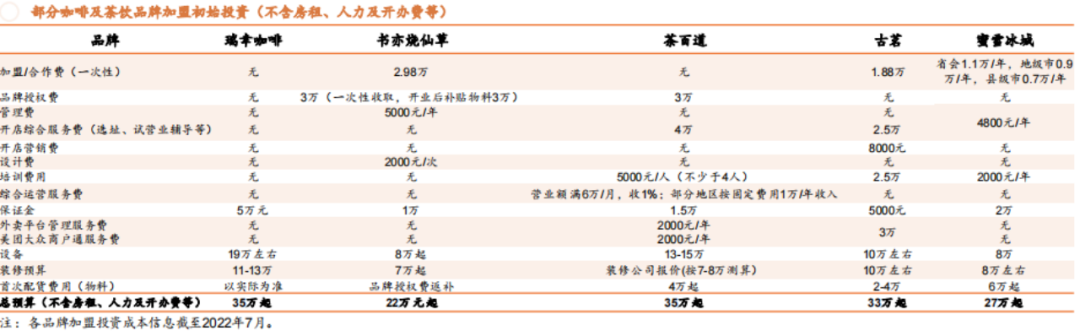

这种打法需要很大一笔启动资金,前期的门店初始资金投入全部由品牌方自行承担。例如奈雪的标准店成本是180万,奈雪PRO店成本是100万,还有星巴克单点投资是150万-250万,Manner单店成本也在40万-50万。

但像是中端和平价茶饮品牌基本上都是加盟模式,加盟商要自己承担开店成本,品牌方则需要抽成。

这种轻资产扩张方式的优势在于,能够降低品牌质感要求,换取高速开店规模。在2021年时,瑞幸才重启加盟。

虽然茶饮业的连锁加盟模式渗透率更强,但咖啡行业是天然适合做连锁加盟的。

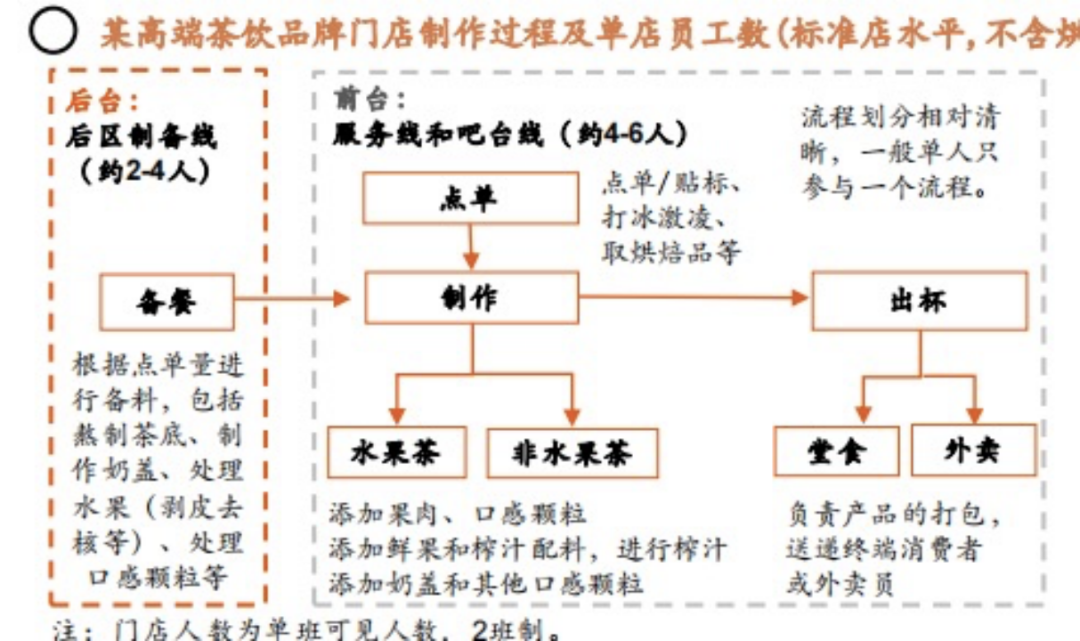

以某高端茶饮门店制作流程举例。

茶饮店后台要安置2人至4人,专门负责备餐,像是熬制茶底、只做奶茶、处理水果等。

备好了料,送到前台进行二次加工、销售。

前台会安置4人至6人,服务台的工作人员负责点单、贴标、顺手打冰激凌、取烘焙甜品等。

现制的茶饮就送到下个流程制作,制作人员工作内容还不同,分为水果茶和非水果茶两种。

制作完成后,就到了“出杯”环节。

这还没完。

有人喜欢堂食、但也有点外卖的订单,这里会专门安置一人负责打包,再递给消费者或者外卖员。

员工们每天要2班倒休,因此,每家高端茶饮店平均人数在12人至20人。

如果说高端茶饮制作流程更为复杂严谨,那么像是某中端茶饮品牌,也需要在后台置备至少1人,前台安排2人至3人。

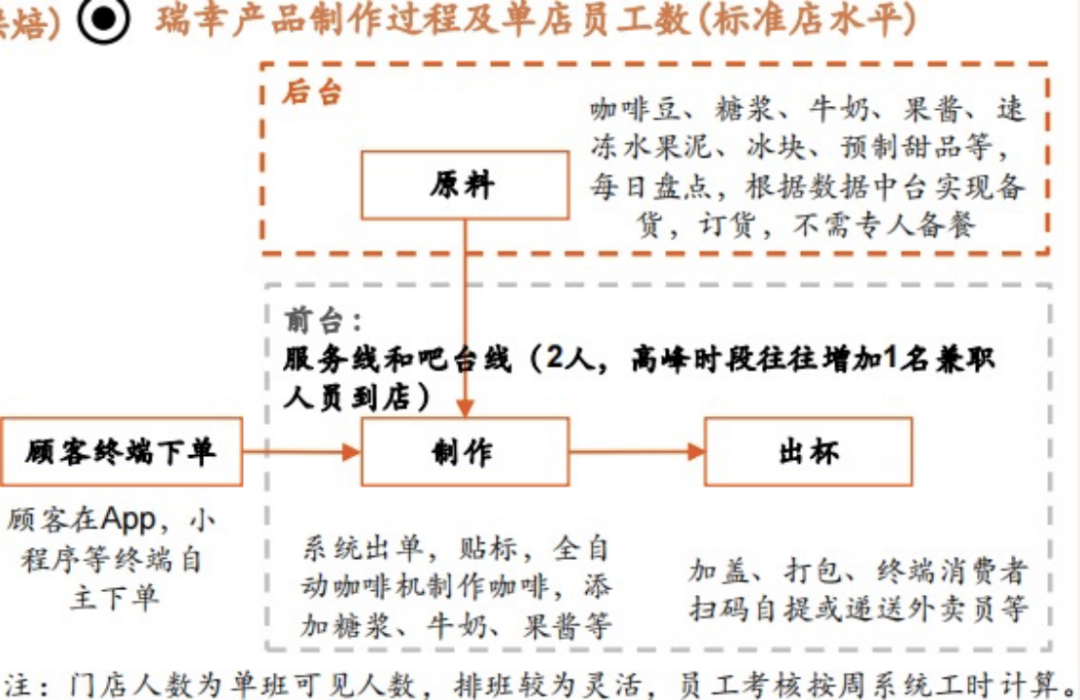

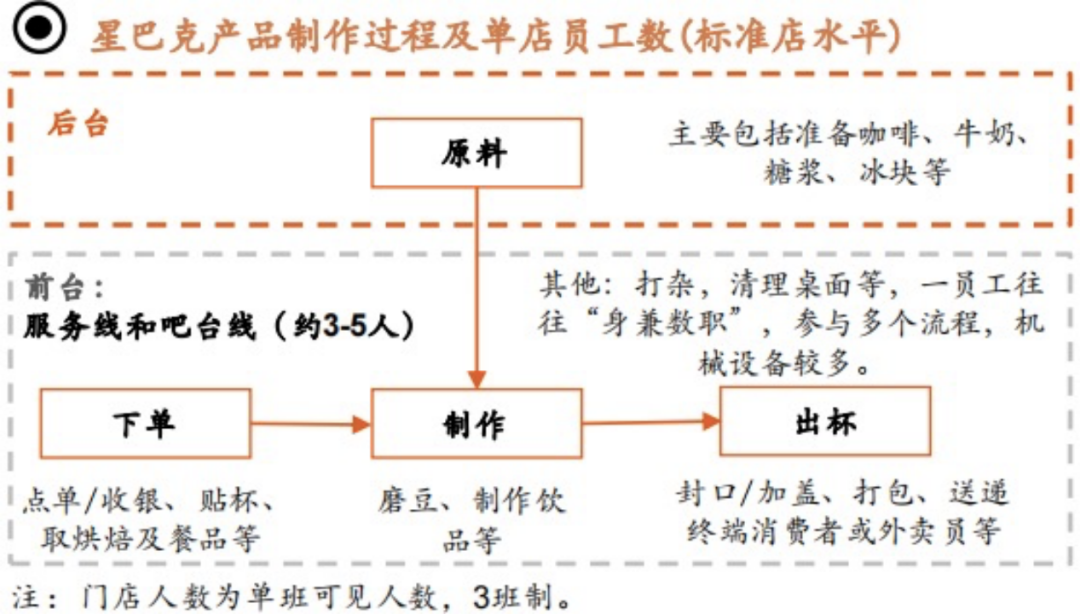

咖啡就显得更轻便了。

咖啡制作过程中机器干预程度很高,对咖啡机依赖性很强,因而咖啡店内的店员往往“身兼数职”。

以快咖啡“瑞幸”举例,他们后台需要准备糖浆、牛奶、咖啡豆、果酱等,并不需要专门设置人员负责备餐。

还有星巴克,店内3名至5名店员都安置在前台,负责下单、制作咖啡和出杯环节。

会明显看出,咖啡门店模型比茶饮店模型的效率要高很多,成本投入和模型都更为优化。

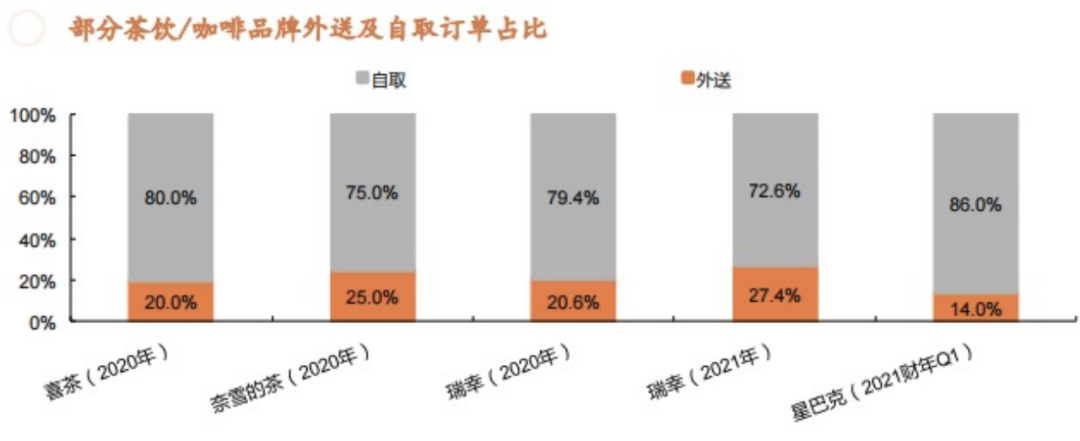

茶饮是休闲饮品,咖啡倾向于功能性饮品,这决定了咖啡比茶饮多了“到店自提”的销售渠道。

白领上班时在附近的办公区顺手取走咖啡,就去公司上班了。

其实,头部品牌的咖啡店和茶饮店的外卖订单都不不高,例如瑞幸的外卖比例是20%-30%,星巴克的2021年Q1只有14%。

这与其自身的门店模型有关系。

高端茶饮品牌多数是自营门店,他们很看重店内消费场景,侧重社交,也就是第三空间,这种情况下虽然开店成本会比较高,但店内饮用环境会更加优质。

茶饮赛道的成本比咖啡高,这压低了茶饮赛道的利润。

以奈雪的茶门店模型来看,他们每月收入51.8万,收入比星巴克和瑞幸高很多,不过,租金成本和人力成本都要比其他两家高出几个百分点。

蜜雪冰城也是类似的情况,他的收入不得而知,不过,蜜雪冰城的利润率只有18%,和咖啡品牌相比少了些。

整个茶饮行业的利润率也在10%-17%区间。

从门店模型来讲,咖啡店的门店模型效率更高,整个成本结构更为优化。

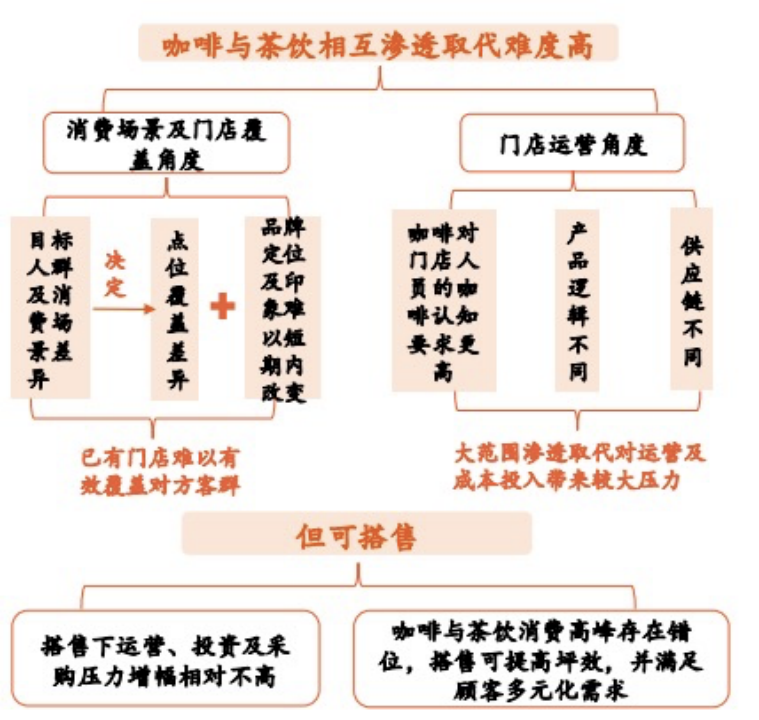

不存在互相渗透

谈起茶饮和咖啡能否互相渗透的问题,要从两个层面来讲,一个是产品,一个是门店模型。

产品方面,目前茶饮和咖啡都是以搭售为主。

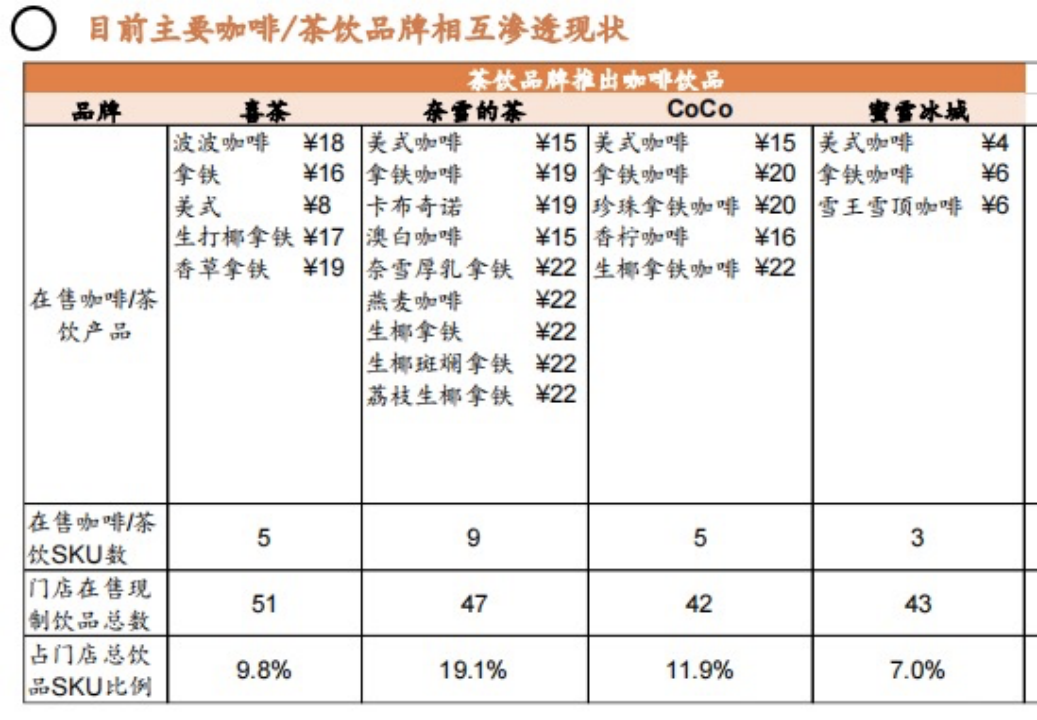

像是喜茶店内有5款在售的咖啡产品,总SKU是51款,占比9.8%;

还有奈雪的茶在售咖啡相对多些,有9款,在总SKU中占比是19.1%;

还有COCO,在售咖啡5款,占总比的11.9%。

咖啡店内也出现类似搭售的情况。

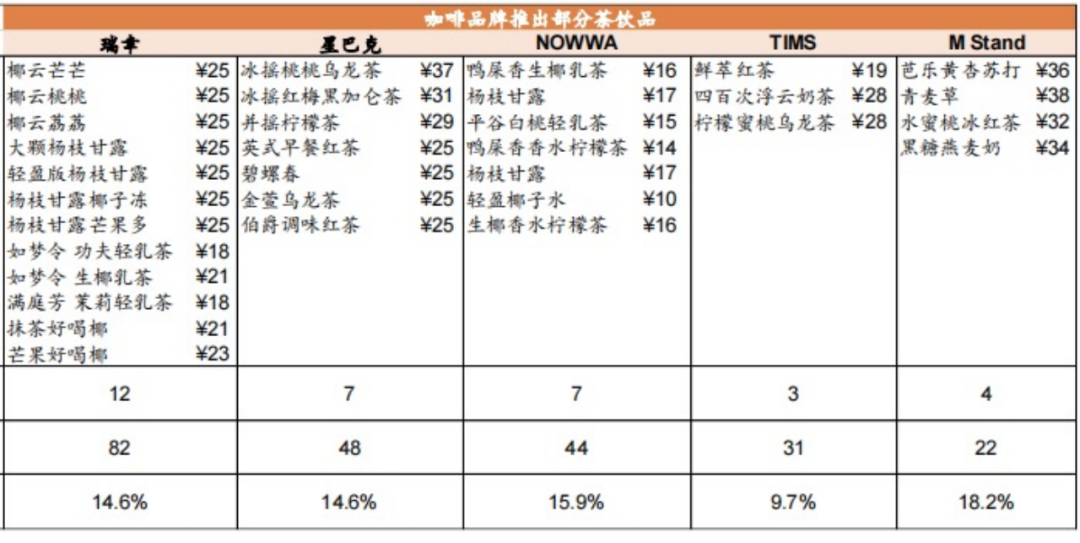

例如瑞幸有12款茶饮SKU,占总比的14.6%;

还有星巴克店内有7款,占总比的14.6%;

NOWWA有7款,占总比的15.9%。

从产品角度来讲,茶饮和咖啡还是以各自原本的品类为主,搭售对方产品,但整体大方向一定还是按照原有品类构成的模型来走。

咖啡和茶饮是有很大差异性的。

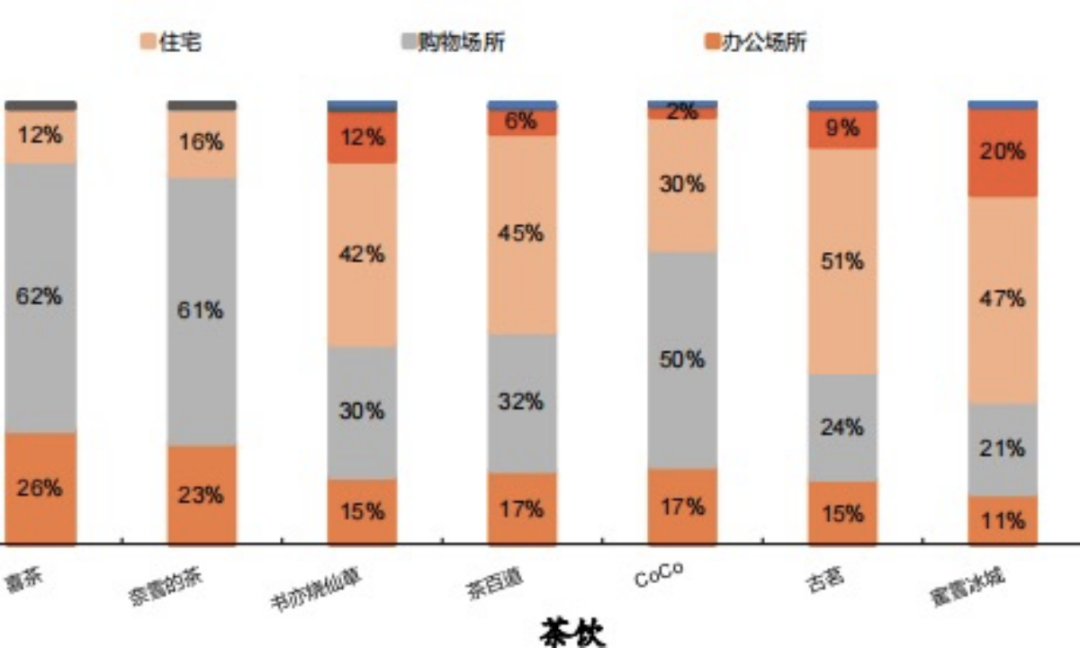

首先是消费场景,我们在上部分提到,茶饮属于休闲饮品,消费者经常是非理性消费,在商场逛街时随机购买。

这种消费特征决定了茶饮店很适合开在商场和住宅附近,属于生活休闲区。

以奈雪为例,他们商场的门店占比就达到61%,其次是住宅区和办公区。

咖啡就不一样了。

这种饮品侧重于功能性,我们工作时间困了喝一杯提神醒脑。随着年龄增长,工作越来越忙,咖啡还有成瘾性,对咖啡的需求量会越来越高。

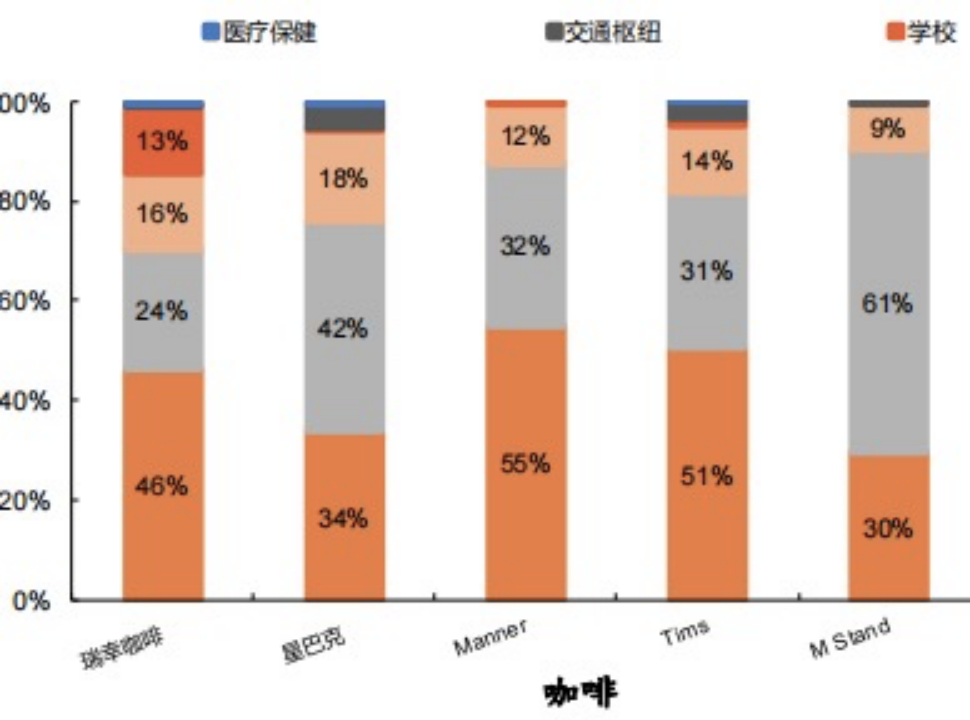

功能性饮品特质,以至于咖啡店喜欢开在交通枢纽和办公场地,白领上班时,下了地铁顺手拿上咖啡,在办公室困了,就去公司附近点上一杯咖啡,带到工位喝。

以星巴克为例,他们在交通枢纽附近的门店占比达到42%,办公场地附近的占比是34%。

咖啡和茶饮呈现出截然不同的选址逻辑,这点造就了他们的不可渗透性。

其次,从门店运营角度来讲,咖啡和茶饮对人、产品和供应链的逻辑区别很大。

咖啡店对人的要求很高,虽然咖啡店内使用的都是咖啡机,但有些精品咖啡品牌,或者半自动咖啡,都需要依赖人力,这要求店员需要对咖啡的产品、品种、拼配等具备认知储备,部门咖啡店甚至要招聘有咖啡师认证的员工。

茶饮虽然制作流程比较繁琐,但是技术难度并不高,只需要将流程环节拆解,员工学会就可以上岗。

员工成本侧重不同,茶饮侧重于人数,员工各自负责各个流程环节,但咖啡师需要同时具备多项技能,对本身能力要求会更高。

咖啡和茶饮的产品逻辑也不同。

人们喝咖啡,本质上是摄入咖啡因,但茶饮是对糖分的摄入,两种品类的产品逻辑完全不同。

时下整个茶饮市场和咖啡市场同质化严重,这更考验品牌方对品类赛道的理解和洞察,开发消费者真正中意的产品。

供应链更是个难题。

即便茶饮和咖啡都要用到糖浆、乳制品、包材等原材料,可是茶饮的供应链采购内容是水果和茶,咖啡是咖啡豆和咖啡机,原材料上不存在渗透的可能。

眼下,茶饮和咖啡对彼此只是少量渗透,没有太大影响,但SKU渗透率一旦增加,门店成本设备、供应链采购会是首当其冲的压力。

咖啡和茶饮间并不存在渗透的可能,只能作为搭售存在。

两种品类的前进路径几乎算是绕道而行了,都有自己的专属跑道。

两种饮品的逻辑不同,可他们整体发展趋势却很是相似。同样是向年轻人兜售一种新生活方式,咖啡和茶饮可以算是一种生活态度,或者是生活习惯。

年轻人休闲时喝杯茶饮,工作忙时喝杯咖啡,都意味着另一种更具品质感的生活。

本文来自微信公众号“新腕儿”(ID:bosandao),作者:怜舟,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

-

7

爱范儿早报导读 微信已修改频繁读取相册功能 小米将停用「亲情守护」功能 永璞推出茶饮品牌「喜鹊原野」 Beats 推出 ACW* | Beats Studio3 Wireless 新款耳机 苹果发布 iOS 15.02 为庆祝哆啦 A 梦...

-

6

← 每日好价 0129天文学家毛骨悚然:4000光年外一个每18分钟就发出1分钟超高能脉冲的瞬变天体 →majer

-

3

头部茶饮和咖啡品牌都在用它家纸杯和吸管,现在准备上市了36氪的朋友们·2022-05-27 08:15其中,瑞幸咖啡是它的第一大客户。

-

6

转眼又是气温冲刺 40 度的夏天,粘腻的日子里想要来点清爽,空调、西瓜、冷饮是少不了的。说起冷饮,除了自己头顶烈日出门去买或者让别人头顶烈日送过来,适当屯点原料、然后自己在家制作也是一件能够同时收获成就感与满足感的美事。如果你想动手试试,本文整...

-

3

茶颜悦色入局,咖啡是茶饮的“新增长点”?-36氪茶颜悦色入局,咖啡是茶饮的“新增长点”?36氪湖南·2022-08-11 02:20茶饮入局咖啡...

-

4

编辑导语:对众多品牌营销来说,如何占领年轻消费者心智是核心命题。本篇文章据此展开了一系列详细的讲述,感兴趣的小伙伴们快来一起看看吧。

-

6

咖啡与茶饮的椰子故事,还能讲多久? 椰子味风靡。 从去年到今年,椰子火得有点久。这个9月,新式椰子食品饮料品牌可可满分再度完成数千万元A轮融资,这是可可满分成立以来获得的第四轮融资。时间如往回回溯,2021年夏天,仅...

-

4

新一代功能性咖啡品牌「奢啡 Cephei」已完成新一轮数千万元融资 金沙江创投领投。 2月15日消息,新一代功能性咖啡品牌「奢啡 Cephei」已完成新一轮数千万元融资,金沙江创投领投。本轮所融资金将主要用于进一步加速产品研发、夯实供应...

-

7

甜啦啦推“超牛牛油果”饮品,牛油果在茶饮业的春天要来了? 李春婷...

-

5

V2EX › 美酒与美食 日常作为口粮的茶、咖啡等饮品终究还是会坠入口味越来越重的漩涡里?各位对于饮品的选择到...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK