涨价,是大厂给共享单车亮出的一张“黄牌”

source link: https://www.qianzhan.com/analyst/detail/329/230613-fd98abc6.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

涨价,是大厂给共享单车亮出的一张“黄牌”

图源:摄图网

作者|刘星志 来源|盒饭财经(ID:daxiongfan)

降本增效的大刀紧随其后。

以前骑一次一块钱、五毛钱甚至不要钱的共享单车,现在要多少钱?

对于部分城市的用户而言,新的收费标准是:每小时六块五。

2023年以来,主要共享单车品牌相继在成都、厦门等城市调价。有用户抱怨,如今的共享单车价格已贵过公交,直追地铁。

去年上半年,共享单车企业已经历过一轮涨价潮。那轮涨价过后,不购买套餐卡情况下,部分城市共享单车价格已高达6.5元1小时。

自2015年共享单车诞生至今,8年时间里,行业数次洗牌,形成如今美团单车、哈啰单车、滴滴青桔“三国杀”的竞争态势。

与市场格局稳定一同到来的,是补贴的退潮。2021年起,共享单车涨价的话题不时引发讨论,5毛一次和免费骑逐渐销声匿迹。如今,1.5元几乎成了扫一次共享单车的“起步价”。作为打工人们“最后一公里”几乎唯一的解决方案,共享单车依旧方便,但不再实惠。

涨价的直接原因是,共享单车融不到钱了。

风险投资是共享单车企业最重要的现金流。摩拜和ofo之所以能够大把烧钱,除了挪用用户押金外,更关键的是腾讯、阿里及其他投资人提供的资金弹药。然而,共享经济热潮早已退烧,活下来的单车们自然也不再是投资者的宠儿。

2021年初,青桔单车完成6亿美元B轮融资,几乎同时,哈啰出行传出赴美IPO消息。然而,青桔融资止步B轮;哈啰在2021年底完成一笔2.8亿美元的战略融资后,也没了下文。此后的共享单车市场,除了涨价,再无新闻。

另一方面,在同一时期,“降本增效”成为互联网公司的主旋律,“毕业”、“优化”等词语开始被频繁提起。只能创造订单却换不来利润的共享单车,自然首当其冲。

在当下市场环境下,新业务基本等同于边缘业务、亏损业务。2022年,美团营收约为2200亿元,而共享单车业务所在的“新业务”板块经营亏损高达284亿元,相当于美团全年经调整净利润的10倍。如果不能把亏损降下来,美团的盈利表现将受到严重拖累。

滴滴在更早时候已经意识到了这一巨坑。2021年,青桔单车也被滴滴划归300亿元“其他业务”的亏损中。目前,滴滴在完成整改后,正在朝着赴港上市迈进;将青桔与网约车等核心业务剥离,有助于滴滴扫除上市障碍,并在二级市场上获得更好的估值。

目前,仍在牌桌上的品牌分别背靠美团、滴滴、蚂蚁三大平台,而三家平台无一例外是交易平台,仍需要共享单车这个高频业务提升产品的打开频次和用户粘性,但不可否认的是,平台的态度正在悄然转变。随着互联网大公司的主旋律从烧钱扩张转向降本增效,降本的刀已然悬在共享单车头上。

共享单车纷纷涨价,是其增强自身造血能力、避免被集团断奶后“猝死”的救急手段。同时,三个主要玩家不约而同把价格提起来,表明在目前的市场态势下,价格战谁都打不起,宁可少拿一些订单和市场份额,也要尽可能把盈亏打平。

在“降本增效”主宰互联网行业风向的当下,共享单车要先跟上其他业务减亏的步伐,再谈对平台生态的价值。只有这样,共享单车才有可能避免被大公司彻底放弃的命运。

但共享单车的最大卖点就是“便宜”;在价格堪比公交车之后,共享单车势必将损失不少用户和订单,进而导致盈亏平衡价格点进一步被推高。怎样在价格、亏损和订单量之间建立新的平衡,将是共享单车全行业下一阶段的最大难题。

与2022年大范围调价相比,今年以来共享单车涨价,是个别城市的个别现象。但把时间拉长,总体而言,共享单车正在越来越贵,用户解决“最后一公里”问题的代价愈发高昂。

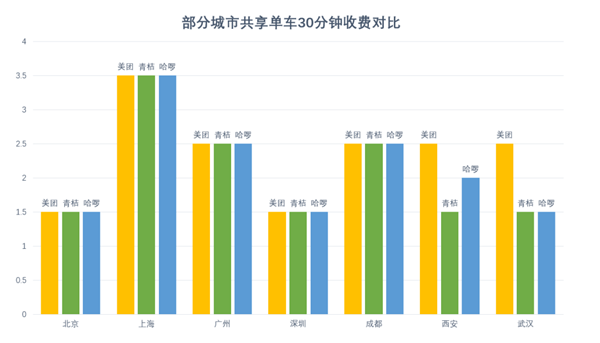

据红星新闻报道,目前在上海,单次骑行1小时最高需要6.5元,已经超过公交、地铁等常见公交出行方式。

不过,在一线城市中,上海共享单车价格也是独一档的存在,并不能代表共享单车市场整体的价格。在部分主要城市中,半小时以内收费普遍在1.5-2.5元之间。

但另一方面,看似温和上涨的共享单车价格,已经刺激到部分价格敏感型用户脆弱的神经。“除非办个卡天天骑或者真有急事,不然不敢扫。”一位上海用户表示。

而在东北部分城市,受季节、需求等因素影响,共享单车起步价达到1.8元。“我们这公交1元,它快和出租车一个价了。”一位用户表示。该用户所在城市出租车在2.5公里基础里程后,基本运价为1.8元/公里。

虽然每次开卡时,平台都会给予不同程度的优惠,抹平涨价带来的影响,但优惠的力度、持续时间等决定权都在平台手上,可以随时调整,类似的套路在电商、外卖、网约车上已经屡见不鲜,平台在提价与优惠的反复拉扯中,不断试探用户的底线。

共享单车价格节节攀升,直接原因是成本高企、入不敷出。

去年8月,美团在上调骑行卡价格的公告中表示,涨价的原因是“硬件和运维成本的增加”。

事实上,从共享单车诞生以来,行业从未真正实现盈利。行业野蛮生长时期自不必说,即便是ofo暴雷后,行业逐渐稳定、规范,亏损也仅仅是有所收窄。

哈啰出行招股书显示,2018年、2019年、2020年营收分别为21.14亿元、48.23亿元、60.44亿元;净亏损分别为22.08亿元、15.05亿元、11.34亿元。

2018年,美团斥资27亿美元收购摩拜单车,而摩拜并表第一年,便给美团贡献了45.4亿元亏损。被滴滴划归“其他业务”的青桔,境况恐怕也不会比其他两家好到哪里去。

坐拥3亿用户的共享单车却连年亏损,背后是成本——收益天平两端的失衡。

在成本端,造车、修车、调度,处处是成本;而收入端,失去了押金这一融资杠杆,平台只能依靠用户付费以及有限的广告创收。

实际上,随着“单车大战”偃旗息鼓,平台也不愿在这块业务上过多投入。在财报上,各大平台都着重提及新业务在减亏上的成果,对共享单车业务则鲜有提及。

2015年前后,“共享经济”成为风口,市场上涌现出共享单车、充电宝、汽车、办公等赛道,每个赛道上又都盘踞着数家投资机构、数十家创业公司。

这轮风潮中,每个赛道都经历了多次洗牌,一轮轮洗牌中,曾被寄予厚望的共享汽车等赛道被证伪,逐渐消亡。用户基数大、频次高的共享单车几乎是充电宝以外,共享经济风潮仅存的硕果。

八年前,投资人创业者涌入是共同看中了共享单车的潜力;如今,平台还愿意持续给不赚钱的单车业务输血,背后就各有各的打算了。

哈啰的算盘是,以共享单车业务为支点,向出行平台和本地生活服务平台拓展;而多次参与哈啰融资的蚂蚁,当初看中的则是哈啰在支付宝平台上提供流量、丰富平台生态方面的价值。

美团在收购摩拜后,第一件事就是将其接入美团,并更名为“美团单车”,这块业务除了用来完善美团在本地生活服务体系以外,更重要的作用是提升APP的打开频次。

作为出行公司,滴滴则用青桔补齐了平台的出行版图,共享单车用户既提高了用户粘性,同时为客单价更高的打车等业务提供了潜在的客户。

总的来说,如今还在共享单车牌桌上的平台,都是交易平台而非内容平台,它们一方面需要共享单车完善自身业务体系,另一方面也要依靠这块高频业务为平台其他业务贡献流量。业务本身的生态价值和流量价值是平台愿意持续烧钱的根本原因。

但如今,情况正在发生变化,大厂的主要目标从扩张转向了减亏。围绕这个目标,过去几年里,除了共享单车,网约车、长视频等诸多服务的价格都经历了多次调整。

受疫情影响,整个出行市场在2022年明显萎缩,据交通部数据,2022年国内网约车全网订单跌幅16%,作为市场绝对头部的滴滴,订单量同比萎缩更高达23%。然而在市场低迷的情况下,滴滴毛利率从去年的9.76%提高到17.75%。

另一个烧钱的行业长视频,也开始回归理性。2022年一季度,爱奇艺通过缩减业务、降低运营成本,首次实现季度盈利,而在此之前,外界对长视频平台自负盈亏根本不抱希望。

网约车、长视频等行业的盈利表现有所好转,涨价是重要原因。共享单车在面临生存难题后,也第一时间把价格提了上来。这其实是符合商业规律的常规操作。

同样是长期亏损,网约车、长视频都看到了盈利的希望,看似模式更简单的共享单车却看不到扭亏为盈的希望。

滴滴盈利状况能在逆境中快速改善,一方面得益于其主动开源节流,销售费用率等指标降低,另一方面也与其市场地位有关。在打车大战中吞并了Uber与快的后,掌握市场优势地位的滴滴在一定程度上掌握了定价权,并削减了补贴。

相比之下,共享单车市场没有一个绝对的头羊,它与“三足鼎立”的长视频行业更加相似。

长视频的三强是烧钱烧出来的,而盈利则是逼出来的,市场不景气、用户增长见顶之下,烧钱换增长的模式难以为继。2021年3季度,爱奇艺率先上调了用户资费,腾讯、优酷在舆论压力下也选择跟进,这说明博弈各方对亏损的忍耐已接近极限。

共享单车又何尝不是如此?不论哪个平台率先涨价,其他两家大都会默默跟进。

值得注意的是,长视频的盈利,也不全靠涨价。实际上,2021年三季度,爱奇艺上调了用户资费,承担了社会舆论压力的同时,亏损缺口反而扩张。到了四季度,通过缩减边缘业务、精简人员,扭亏为盈的拼图才算补齐。

但共享单车本身已经沦为平台砍无可砍的一项边缘业务,且模式更重,成本控制难度更大。“车辆调度、干预、折旧这些费用始终居高不下,”有业内人士对字母榜表示,“单次骑行价格要到2元左右(平台)才能盈利。”

成本居高不下,加上盈利模式单一,共享单车想要活下去,只有涨价和平台输血两个选项。如今的共享单车陷入了一种两难境地:继续涨价,挑战的是用户的容忍度;不涨价,平台则会持续失血。

坏消息是,互联网人口红利的消退加上短视频等内容形式带来的冲击,正在稀释共享单车对平台的战略价值。

去年7月,支付宝生活号向个人开放,今年初,支付宝又与NBA达成合作,这些举措被外界视为支付宝重启内容化进程的信号;另一边,随着抖音切入本地生活,美团也在短视频、直播领域加码。

交易平台在内容上加大投入,固然是为了应对内容平台的步步紧逼,但同时也证明了共享单车这一行业现状的尴尬。

今年上半年,国内经济,尤其是服务业复苏明显,多数互联网大厂业绩明显回暖。但报表以外,降本增效的主旋律仍未改变,业内仍不时传出业务裁撤、人员优化的消息。

短期来看,共享单车业务需要将亏损缩窄到平台能够忍受的范围内;而在长期,随着互联网行业回归理性,各家企业、各个业务终归要实现盈利,共享单车也不例外。

这样看来,共享单车涨价仍旧是长期趋势,毕竟平台已经做好了开源节流过苦日子的打算,共享单车也得跟上脚步,降本的刀不砍到用户身上,就会落在自己头上。

参考资料:

《涨至1小时4.5元 部分城市共享单车已贵过公交地铁》成都商报

《爱奇艺盈利,长视频有救?》BT财经

《4年涨价8倍,共享充电宝为何还不赚钱?》市界

《滴滴:捏扁搓圆从头过?总算活过来了》海豚投研

《共享单车涨价得有个度》广州日报

编者按:本文转载自微信公众号:盒饭财经(ID:daxiongfan),作者:刘星志

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK