药师帮“带病”三闯港交所:8年累计亏损44亿 曾获百度战投

source link: http://tech.caijing.com.cn/20230608/4941086.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

药师帮“带病”三闯港交所:8年累计亏损44亿 曾获百度战投

继2022年5月24日、11月28日两次递交招股书失效后,药师帮于2023年6月1日递交的招股书终于有了回响。

6月4日,港交所官网显示,药师帮通过港交所聆讯,并更新了聆讯后资料集,中金公司为其独家保荐人,公司距离上市终于近了一步。

招股书显示,药师帮是一家中国院外数字化医药产业服务平台,创始人是张步镇。张步镇并非出身医疗系统,其本科毕业于通信工程专业,曾在房地产领域工作15年之久,在房天下主要负责技术开发及商业管理。

或许正是囿于此,药师帮充满互联网公司的特征,表现在财务数据上就是——公司GMV、用户数、营业收入高速增长,但亏损却持续扩大。

尤为值得注意的是,在药师帮上市前夕,高盛选择了退出。2022年11月,药师帮同时委任中金公司及高盛为公司整体协调人。2023年6月1日,药师帮发布公告称,高盛退出公司整体协调人职位。

协纵策略管理集团联合创办人黄立冲向「界面新闻·子弹财经」表示:“药师帮作为一家互联网医疗平台,在当前市场环境下可能面临更多的挑战,如政策风险、竞争压力等。因此,在这种情况下,高盛可能认为药师帮的估值过高,难以吸引足够的投资者。这也反映了外资对于投资互联网企业的兴趣减弱。”

黄立冲的这番论断是基于其在投资、上市等领域二十多年的从业经验,而药师帮整体上的业务表现或许也可为其作印证。

01.估值超百亿,百度站上高岗

药师帮的确被一众资本推到了一定高度。

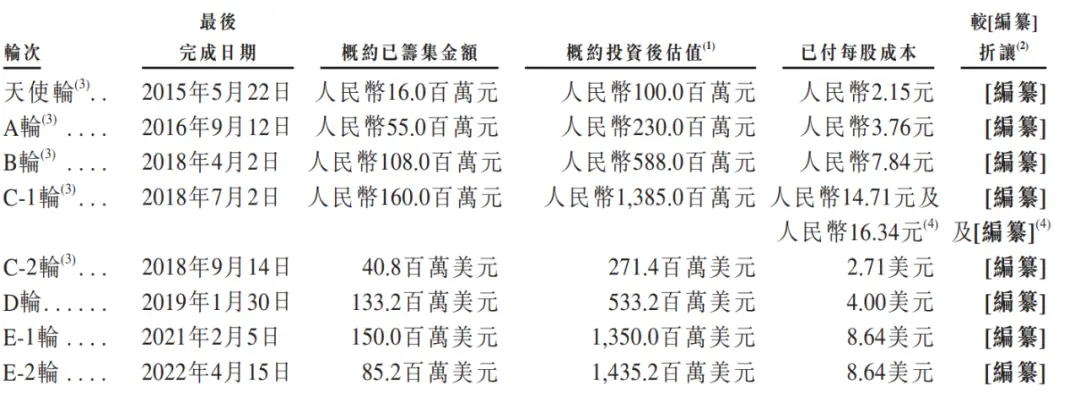

自2015年成立至2022年,药师帮共完成了8轮融资,企业的投资后估值从1亿元快速增长至14.35亿美元(按照6月6日汇率计算,约合人民币102亿元)。

图:药师帮招股书

短短7年时间,企业的估值增长超过百倍。而将其估值推高至此的战投团包含了复星医药、雷军旗下的顺为资本、老虎环球基金、上市房企合生创展创始人朱孟依家族等一众资本、知名企业。

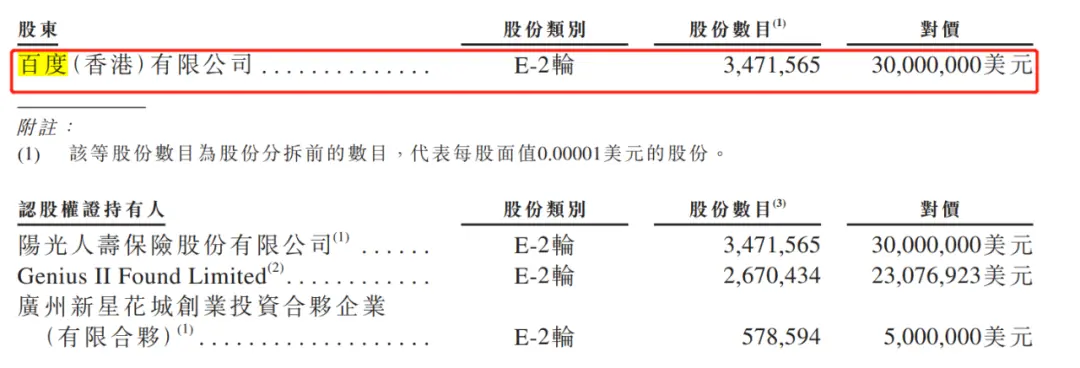

「界面新闻·子弹财经」发现,在2022年第一次递交招股书之前,药师帮最后一次引进以百度、阳光人寿保险为代表的四家资本。其中,百度领投了药师帮的E2轮融资,以8.64美元/股的价格,耗资3000万美元购入了公司347.16万股份。

图:药师帮招股书

「界面新闻·子弹财经」梳理发现,以8.64美元/股的最高单价入股药师帮的资本包含五家,分别是朱孟依家族控制的百盈发展、百度、阳光人寿保险、松禾资本、广州国资委旗下的广州城投。

这也意味着,上述五家资本已经站在了估值的最高点。若药师帮无法在上市时保持这一估值,这些资本无疑将被套住,陷入进退两难的境地,一向逐利的资本显然不想看到这种局面发生。

或许正因为如此,药师帮才屡败屡战,三度递交招股书。

黄立冲向「界面新闻·子弹财经」分析道,企业急切闯关背后的背后大概有两方面原因。

其一,是战投方退出的压力,药师帮已经进行了8轮融资,投资方在投资多年后,可能希望通过上市得以部分或全部退出,实现投资回报。

其次,是缘于市场环境的变化。当前市场正面临外资资本寒冬,美元PE基金融资遭遇16年来最大的萎缩。在这种情况下,不赚钱的商业模式必须尽快上市融资才能套现,不能再依赖PE持续支持。

02.成立8年,累亏高达44亿

不同于阿里健康、京东健康等B2C模式,药师帮主打B2B模式,主要以“平台+自营”模式开展业务。

其中,平台业务即为买家与卖家搭建第三方平台,向卖家收取佣金。自营业务则是主要向药企和经销商采购药品及保健产品,并在平台上销售给药店和基层医疗机构。

图:药师帮招股书

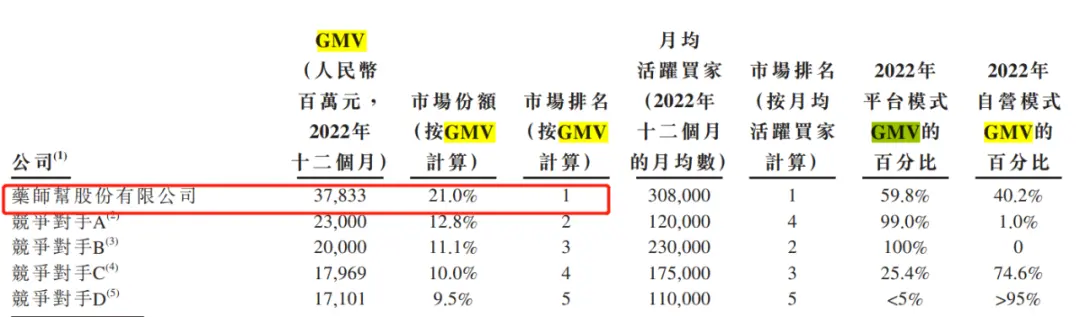

绕开巨头拥挤的赛道,药师帮顺利成为互联网医疗平台领域的头部玩家。招股书显示,按照GMV计算,药师帮2022年GMV达到378.33亿元,约占市场规模的21%,在中国院外数字化医药产业服务平台中排名第一。

图:药师帮招股书

即便坐上“行业第一”的交椅,药师帮也没有走出“烧钱”的泥潭,仍然是“不赚钱的商业模式”。

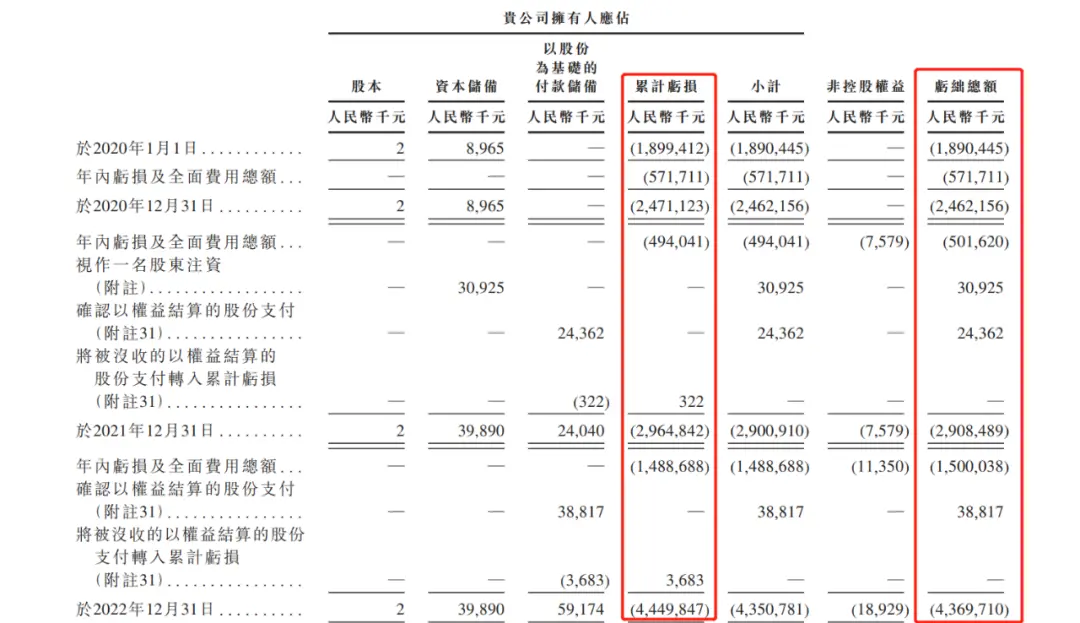

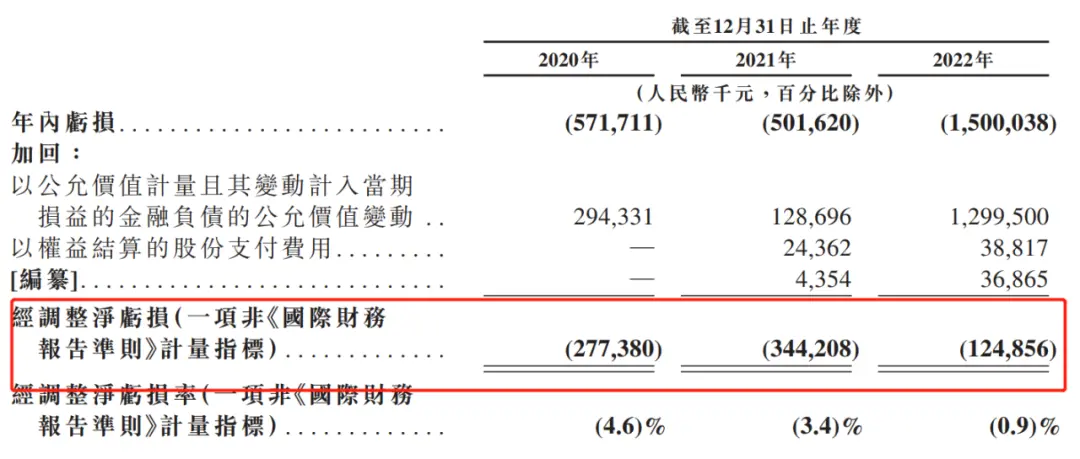

药师帮招股书显示,2020年-2022年,药师帮的总GMV分别为196.91亿元、275.13亿元、378.33亿元;营业收入分别为60.65亿元、100.94亿元、142.75亿元。净利润亏损额也随之走高,分别达到5.72亿元、5.02亿元、15.00亿元。

自成立至2022年12月31日,药师帮亏损总额为43.7亿元,剔除股本以及各类储备的影响,公司拥有人应占亏损累计高达44.50亿元。

图:药师帮招股书

药师帮解释称,企业录得亏损主要是由于自营业务仍处在快速发展阶段,业务扩张带来的相关成本及开支,其他业务的发展以及与优先股相关的以公允价值计量且其变动计入当期损益的金融负债的公允价值变动。

但即便剔除了金融负债公允价值变动等干扰因素之后,药师帮仍然处于亏损状态。资料集显示,2020年-2022年,经调整净利润分别是-2.77亿元、-3.44亿元、-1.25亿元。

图:药师帮招股书

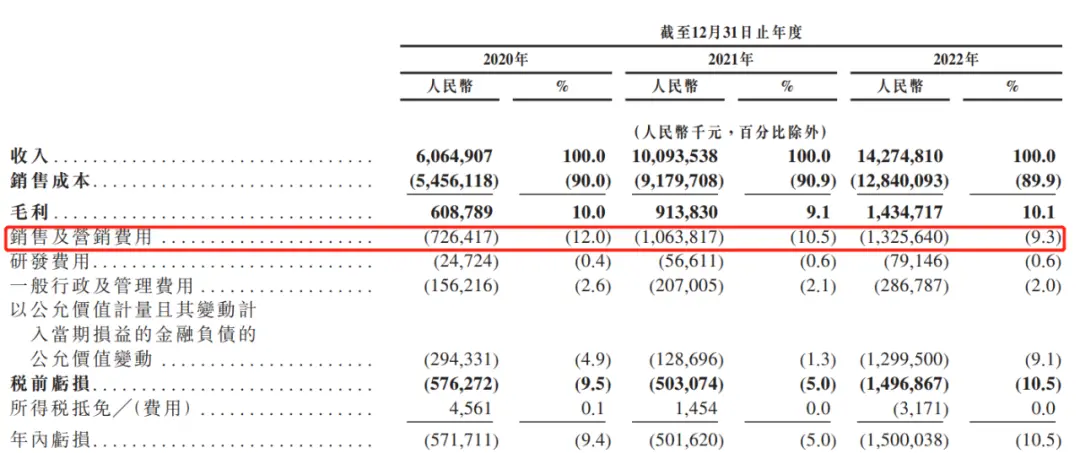

而吞噬企业如此巨额利润的原因之一就是大量的销售及营销费用支出。招股书显示,2020年-2022年,药师帮分别耗资7.26亿元、10.64亿元、13.26亿元用于销售及营销。

图:药师帮招股书

但药师帮并不打算降低这项投入。招股书称,随着药师帮持续扩大业务经营并投资于光谱云检及小微仓等新业务,企业预计销售及营销费用按绝对金额计将增加。

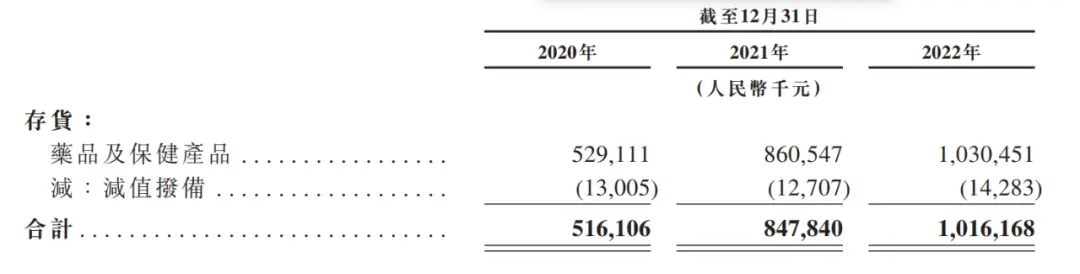

实际上,加剧药师帮亏损的远不止营销和销售支出逐年上涨这一个问题,「界面新闻·子弹财经」发现,药师帮的存货连年攀升。

招股书显示,2020年-2022年,其药品及保健产品存货分别为5.29亿元、8.61亿元、10.30亿元。一般而言,药品存在保质期,过多的存货极大可能成为坏账,增加企业的存货成本和损失,进一步影响企业的利润表现。实际上,药师帮每年也为此计提超千万的减值。

图:药师帮招股书

药师帮也坦承,无法保证未来不会继续出现净利润亏损的情况。

03.缺乏“造血”能力,可持续性存疑

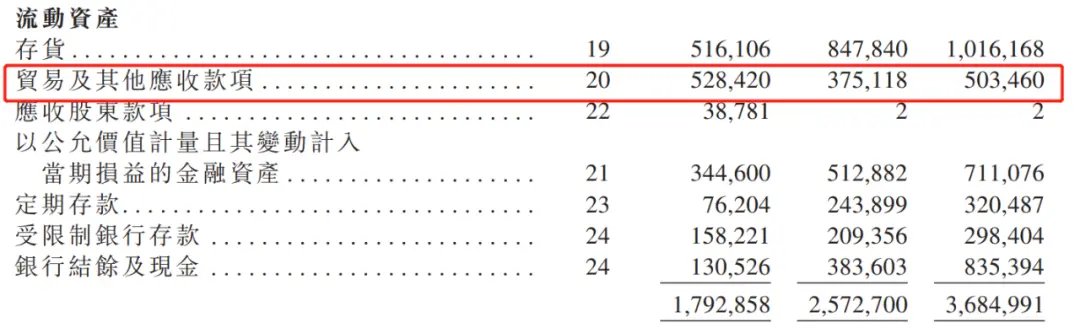

同样引发投资者担忧的还有企业居高不下的应收账款。

据招股书,2020年-2022年,药师帮贸易及其他应收款项分别为5.28亿元、3.75亿元、5.03亿元。

图:药师帮招股书

药师帮在提示风险时提及,倘若未能及时从平台业务中的卖家及客户收取贸易及其他应收款项,企业的业务运营及财务状况可能会受到重大不利影响。

之所以应收账款如此重要,是因为其并没有真正转化为现金流,而药师帮本身又是一个缺乏“造血”能力的企业。

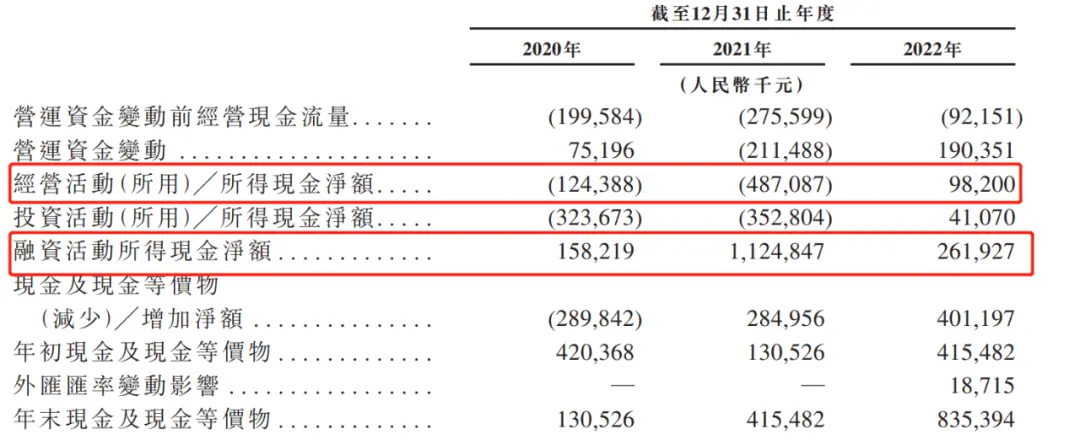

据招股书数据,2020年-2022年,其经营活动产生的现金流净额分别为-1.24亿元、-4.87亿元、9820万元。

图:药师帮招股书

可以看出,直到2022年,药师帮的经营活动现金流净额才转正。但对于一个超百亿营收规模的企业来说,这些经营现金流只能算是杯水车薪。

「界面新闻·子弹财经」发现,过去三年时间,药师帮的现金流主要来自于融资。2020年-2022年,其融资活动现金流净额分别为1.58亿元、11.25亿元、2.62亿元。

除此之外,药师帮还面临着外界的诸多压力。

在监管层面,2022年5月,国家药监局发布《中华人民共和国药品管理法实施条例(修订草案征求意见稿)》以公开征求意见。根据该草案条例,从事药品网络销售活动的主体应当是依法设立的药品上市许可持有人或者药品经营企业,而第三方平台提供者不得直接参与药品网络销售活动。

对此,药师帮的应对措施是在集团内设立不同的企业实体,以分别开展平台业务及自营业务,但倘若按照最严格的解释来诠释文件,企业或许仅能开展平台业务或自营业务,而不能同时开展两种业务,从而导致其中一种业务停止营运。

尽管药师帮宣称“该等最坏情况发生的可能性很低”,但这种情况一旦发生,将对企业的发展造成巨大冲击。

招股书显示,企业自营业务每年贡献超90%的营业收入,但毛利率极低。2020年-2022年,自营业务的毛利率分别为5.1%、5.2%、6.2%。

而毛利率长期保持在80%以上的平台业务营收却不高。时至2022年,也仅贡献了6.94亿元,占比不到总营收的5%。

图:药师帮招股书

除平台业务和自营业务外,药师帮的确也在尝试新业务,推出厂牌首推业务、光谱云检、小微仓、云商通及各种其他服务,但规模过小。截至2022年末,这些业务仅录得6158.9万元的营业收入,尚无法成为支撑企业的第三大支柱产业。

在市场层面,早在2019年,药师帮就曾被扬子江药业、哈药集团等十余家企业发布通告“封杀”,要求经销商暂停向药师帮平台供货,药企认为药师帮较为低廉的价格会扰乱市场。而无法保持低价销售,一定程度上会削弱企业的竞争力。

以上种种,使得药师帮的可持续性发展道路充满未知,而这恰恰又是资本相当看重的一部分。黄立冲告诉「界面新闻·子弹财经」,境外资金对于要上市企业的业绩和发展模式会有更高要求,是因为外资投资者通常更关注公司的长期稳定性、盈利能力和市场潜力。

若未来成功登陆港交所,药师帮回答这些问题的时间将变得更加急迫。因为,如若没有足够好的发展模式,投资者必定“用脚投票”。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK