预见2023:《2023年中国不锈钢行业全景图谱》(附市场现状、竞争格局和发展趋势等)

source link: https://www.qianzhan.com/analyst/detail/220/230607-438b3982.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2023:《2023年中国不锈钢行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:太钢不锈(000825);甬金股份(603995);酒钢宏兴(600307);抚顺特钢(600399)等

本文核心数据:不锈钢产销规模;不锈钢产品结构;企业市场份额

产业概况

1、定义

不锈钢是指在空气、水、蒸汽等弱腐蚀介质中不生锈,在酸、碱、盐溶液等强腐蚀介质中耐腐蚀的钢。通过含有的铬而使表面形成很薄的富铬氧化膜,隔离了钢与外界的氧气,从而阻止锈化。不锈钢本质上是一种铁基高合金钢,属于特钢的一种,由于其应用的广泛性,其被称为最大的特钢。

不锈钢种类繁多,按化学成分可分为铬锰镍系不锈钢、铬镍系不锈钢和铬系不锈钢,分别对应于美国AISI标准的200、300和400系列。

2、产业链剖析:中游为产业链核心环节

从产业链结构来看,不锈钢的上游主要包括铁矿石、镍金属、铬金属等原材料供应商以及高炉、电弧炉、轧机等生产设备厂商;中游主要为不锈钢生产企业;下游应用领域主要包括金属加工、机械制造、石化生产、家用电器等多个场景。

产业发展历程:行业进入转型升级阶段

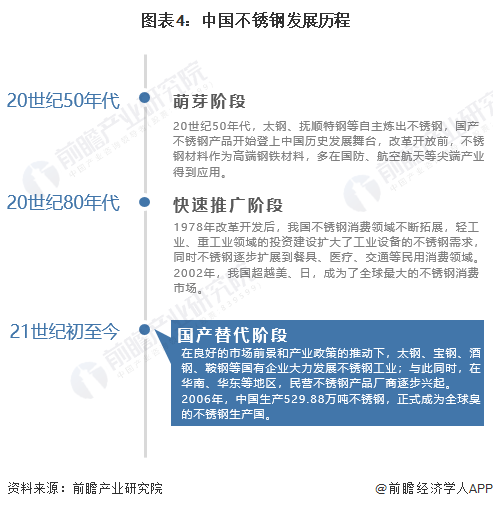

1952年,太钢、抚顺特钢等自主炼出不锈钢,揭开了不锈钢在我国的快速发展之路。改革开放前,不锈钢作为钢铁材料中的高端产品,主要用在我国国防、航空航天及石油、电力、化工等工业领域,大多是具有强腐蚀性或高温等恶劣环境的必需、急需和尖端的少数领域。

1978年前后,我国不锈钢粗钢产量约9万吨。改革开放后,我国不锈钢消费领域不断扩展,不锈钢消费规模日益扩大,为中国不锈钢工业的发展创造了重要的市场条件。轻工业、重工业领域的投资与建设扩大了工业设备对不锈钢的需求,并且,消费领域扩展到餐厨具等民用消费品,医疗、交通运输等领域用装备,市政设施、建筑物等建筑设施领域。2002年起,中国超越美、日成为了世界最大的不锈钢消费市场。

在良好的市场前景驱动及改革开发政策的支持下,国有、私有及境外资本积极投资、发展不锈钢产业。目前,太钢、宝钢、酒钢、鞍钢、北海诚德、柳钢等国有(控股)企业仍是中国不锈钢工业的重要组成部分。从20世纪80年代末以来,兴化戴南、佛山澜石以及浙江湖州、温州、嘉兴、宁波等地区,生产不锈钢棒线、管材、窄带等产品的民营不锈钢企业逐步兴起。2006年,中国成为世界第一大不锈钢生产国。

行业政策背景:“十四五”重视不锈钢节能化、环保化发展

近年来,为更好的引导不锈钢行业为代表的钢铁产业的良性发展,政府及有关部门出台了一系列的指导类政策,政策主要围绕不锈钢行业转型升级、促进不锈钢产品节能化、环保化发展等方向,充分资源利用,助力我国2030碳达峰的长远目标。

行业发展现状

1、不锈钢供给持续提高

21世纪以来,我国不锈钢行业进入了新的发展阶段。在供应方面,2001年我国不锈钢粗钢产量仅为73万吨;2006年我国不锈钢产量达到530万吨,超过日本成为世界最大的不锈钢生产国; 据中国特钢企业协会不锈钢分会统计,2022年我国不锈钢产量进一步增长至3197.5万吨。

2、不锈钢市场进出口逐步恢复

2022年中国不锈钢进口量328.5万吨,同比增幅12.21%。其中进口不锈钢钢坯156.7万吨,同比增幅15.52%;2022年中国不锈钢出口量455.1万吨,同比增幅2.03%。全球疫情影响消退,国际市场需求恢复,不锈钢进出口量均持续增长。

3、300系不锈钢占据不锈钢主要市场

从产品结构来看,300系(Cr-Ni钢)仍是不锈钢行业的主力产品, 2022年中国300系(Cr-Ni钢)产量占比达到52%,其次为200系(Cr-Mn钢),占比约为29%。

4、不锈钢市场需求有所回落

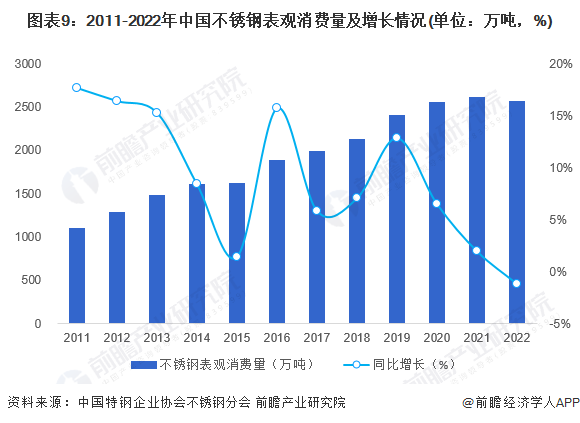

2000年以来,我国不锈钢消费整体增势强劲,表观消费量逐年稳步增长。2021年我国不锈钢钢材表观消费量进一步增长至2610.1万吨,相比上年增加了49.3万吨,增长1.92%。2022年,中国不锈钢表观消费量同比减少34.1万吨、下降1.22%。总体来看,我国不锈钢消费量近年来已趋于饱和。

行业竞争格局

1、企业竞争:青山控股产能稳居第一

根据各公司公开数据及相关不锈钢项目投产情况,2022年青山控股以超1000万吨的不锈钢产能规模占据不锈钢行业龙头位置,其次为宝钢德盛、太钢不锈、甬金股份等企业,产能规模在200-500万吨之间。

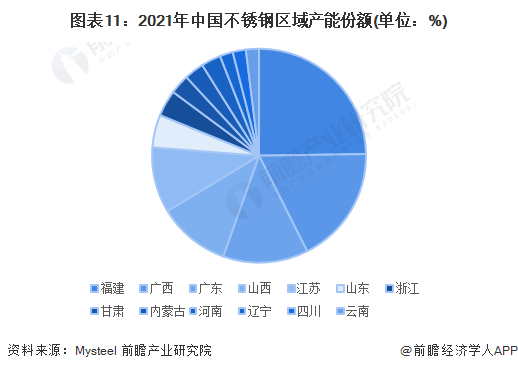

2、区域竞争:华东地区市占率最高

结合Mysteel的数据,2021年中国不锈钢产能主要集中在福建、广西、广东、山东、陕西、江苏等省市。其中,福建占据中国不锈钢产能份额最大,约为25%。

行业发展前景预测

1、“十四五”期间中国不锈钢行业将稳定发展

随着不锈钢产品技术的技术以及人民收入水平的提高,预计未来仍将产生更多样化的不锈钢需求。因此预测不锈钢产量及表观消费量将保持稳健增长,到2028年中国不锈钢表观消费量有望超2800万吨。

2、不锈钢行业具有四大发展趋势

未来我国不锈钢行业主要发展趋势如下:

更多本行业研究分析详见前瞻产业研究院《中国不锈钢行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK