AI潮起,巨人网络仍等“第二春”

source link: https://www.36kr.com/p/2288556142089991

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

眼下,AI大放异彩。

互联网有名有姓的企业纷纷拥抱AI,生怕成为大潮之下的牺牲品,游戏行业也不例外,“游戏+AI”的故事讲得风生水起。

这其中,巨人网络表现得尤为活跃。

其创始人史玉柱前不久表示:“未来游戏行业出路在哪?我们内部研究下来,同时也是我们团队现在在筹备的,第一个就是‘游戏+AI’。”

于是乎,巨人网络2023年连续五个月上涨,前复权后的涨幅高达155.78%,市值创了近三年的新高,与低迷的市场形成了鲜明的对比。

然而,资本市场之外,巨人网络似乎并没有从“迟暮的巨人”变成“进击的巨人”。

市值向左,业绩向右

巨人网络,好久没有这么风光了。

从2017年起,巨人网络在资本市场的表现,如同王二小过年一年不如一年,前复权后的年K线呈现六连阴,最大跌幅为90.63%。

究其根本,巨人网络的业绩不振。

2017年至2022年,巨人网络的营业收入分别为29.07亿元,37.80亿元、25.71亿元、22.17亿元、21.24亿元、20.38亿元,同比分别增长25.10%、30.03%、-31.96%、-13.77%、-4.20%、-4.07%;净利润分别为12.90亿元、10.78亿元、8.20亿元、10.29亿元、9.95亿元、8.51亿元,同比分别增长20.71%、-16.44%、-23.94%、25.48%、-3.35%、-14.43%。

营业收入与净利润双双下滑的趋势,肉眼可见。

更为关键的是,现金流今非昔比。

2017年12月31日,巨人网络持有的货币资金为75.36亿元,经营活动产生的现金流量净额为7.369亿元;到了2022年12月31日,货币资金为17.38亿元,经营活动产生的现金流量净额为14.94亿元。

反映到江湖地位,则是大幅下滑。

2017年中国游戏上市(含境外)公司营业收入排行榜,巨人网络排名第九名;到了2022年排名下滑至18名。

所幸,风来了。

知名人工智能科学家特伦斯·谢诺夫斯基感叹:“我们正在进入人类历史上全新的时代。我们站在这个门槛前,正在穿过这扇门,以后再也不会一样了,一切都将在你的有生之年发生转变。”

于是乎,AI被巨人网络视为“救命稻草”。

非但全体开发人员学习使用AI工具,提高降本增效的力度,以征途团队为例,随着AI模型的应用,美术人效提升了5至10倍,更是在《球球大作战》等作品中探索AI与游戏玩法的结合。

“如何让玩家利用AI工具更便捷地创作UGC内容、地图、角色等,如果把这个环节打通,就不是一个项目组几十个人在创造这个游戏,而是上千万的玩家来共建游戏,这个创造力是不可限量的。”巨人网络总经理刘伟称。

一言以蔽之,巨人网络站上了“风口”。

老IP迟暮,新游爆款难出

尽管如此,巨人网络想改善业绩,却并非易事。

首先,老IP迟暮。

想当年,《征途》百万人同时在线,巨人网络借此一跃成为网游赛道的头部玩家,《征途》也成为巨人网络的“代名词”。

这之后,巨人网络推出了《征途》《征途怀旧版》《征途2》等手游,不断延续“征途”IP的生命力,早在2020年该IP的累计收入就超过200亿元。

而最新的续作为《原始征途》,于2023年3月24日正式公测,首日流水超千万元,首月流水破三亿元。

然而,“征途”毕竟是一个老IP,走到了产品生命的中后期,如何吸引新生代成为一个无法回避的挑战。

一名业内人士告诉锌刻度:“现在的游戏市场,早就不是《征途》时代了,竞争非常激烈,特别是手游行业,十分浮躁,整个游戏市场的变化,早已不是红海,而是血海。”

其次,新游爆款难出。

巨人网络对《征途》迟暮心知肚明,早早就谋划再造爆款,陆续推出《帕斯卡契约》《仙侠世界》《街篮》《龙珠最强之战》《球球大作战》等新游戏。

最有希望接棒的《帕斯卡契约》,是巨人网络倾注大量人力物力打造的游戏大作,曾于2019年9月成为首款亮相苹果新品发布会的中国本土游戏,从而被寄予厚望。

可惜的是,《帕斯卡契约》叫好不叫座。

据七麦数据显示,《帕斯卡契约》从iOS付费游戏排行榜昔日第1名下滑至如今的第15名,而iOS畅销榜位于185名。

以上可见,巨人网络的其他新游虽然不乏影响力,但持久度欠佳,令“征途”IP不得不继续挑起“顶梁柱”的重任。

最后,出海不顺。

近年来,出海成为游戏行业的共识,大大小小游戏玩家纷纷布局海外市场,寻找“第二曲线”,而巨人网络出海掉队了。

据GameLook统计的数据显示,巨人网络2022年的海外营业收入为0.12亿元,同比增长44.11%,海外收入占比为0.59%。

图源:同花顺

之所以如此,与收购Playtika失败有关。

Playtika是一家以色列的游戏公司,在Facebook、iPhone、Android等平台都是第一批做游戏的公司,凭借先发优势成为休闲游戏领域头部玩家。

如若收购成功,巨人网络在海外市场就是另外一番光景。

事实上,巨人网络于2016年、2018年、2019年、2020年先后四次收购间接参股的Playtika,却都未如常所愿,Playtika最终独立赴美上市,为这场收购画下了休止符。

这么一来,巨人网络的如意算盘落空了。

凭借AI,真可以翻盘?

正是如此,巨人网络将翻盘的希望寄托在AI身上。

一种声音认为,对AI赋能保持乐观。

AI革命进入突破性时代,赋能千行百业已不在话下,而游戏行业正是AI天然的适用场景,腾讯、网易、米哈游等纷纷拥抱“游戏+AI”。

毕竟,游戏行业长期存在高品质、高效能、低成本的“不可能三角”,AI的出现可以打破这个惯例,从而帮助游戏公司释放更大的生命力。

东吴证券表示:“AIGC文本的成熟已催生出Character.AI、Glow、AI Dungeon等AI互动玩法应用,已具备文字冒险类游戏、乙女游戏的雏形,但玩法自由度远超传统游戏,随着AIGC图像、3D资产、代码等技术逐步成熟,有望产生更多AI原生玩法。”

换而言之,巨人网络如若抢占了AI原生游戏的高地,开发了现象级的AI游戏,那么重返巅峰自然不在话下。

对此,巨人网络信心满满,“具体成果落地上,公司对AI与玩法结合的一些探索将在今年三季度有所体现”。

另外一种声音认为,研发不足或拖后腿。

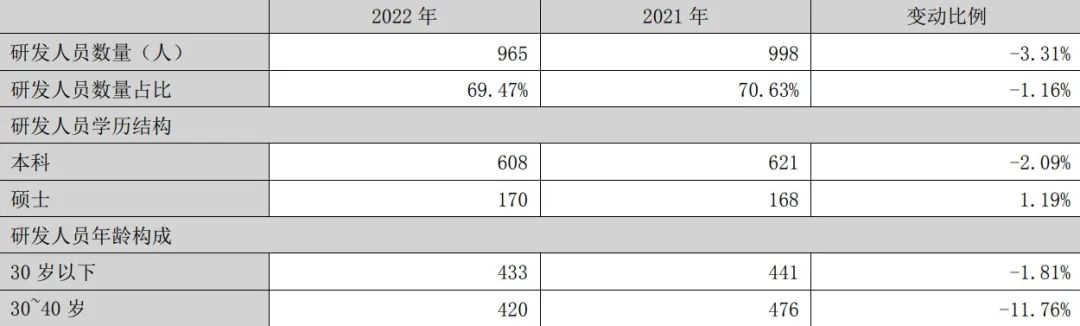

AI能力的强弱与研发投入息息相关,而研发投入恰恰是巨人网络的短板:2017年的研发费用为6.288亿,到了2022年为6.426亿,几乎毫无增长;2017年的研发人员尚有1661人,到了2022年为965人,缩水幅度为41.90%。

研发人员不断缩水

在对手游品质要求越来越高的当下,巨人网络的做法令人费解。

总而言之,AI产业化提速,打开了巨人网络的想象空间,令市值突飞猛进,但业绩尚未兑现,成为市值继续攀升的隐忧。

那么,巨人网络的“第二春”,仍需要时间来验证。

本文来自微信公众号 “锌刻度”(ID:znkedu),作者:陈邓新,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK