预见2023:《2023年中国汽车大算力芯片行业全景图谱》(附市场现状、竞争格局和发展趋...

source link: https://www.qianzhan.com/analyst/detail/220/230518-7c001036.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2023:《2023年中国汽车大算力芯片行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:德赛西威(002920);芯原股份(688521);寒武纪(688256)等

本文核心数据:市场规模;政策;发展前景;竞争格局;发展历程

行业概况

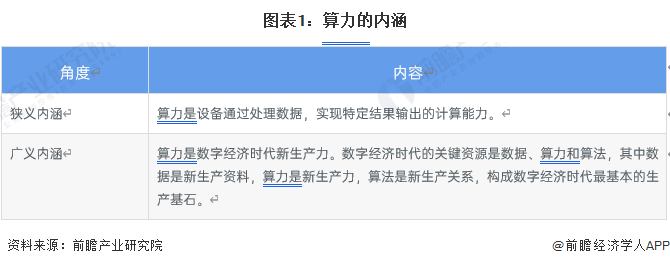

1、定义

2018年诺贝尔经济学奖获得者William D. Nordhaus在《计算过程》一文中提出:“算力是设备根据内部状态的改变,每秒可处理的信息数据量”。从狭义上看,算力是设备通过处理数据,实现特定结果输出的计算能力。从广义上看,算力是数字经济时代新生产力,是支撑数字经济发展的坚实基础。汽车大算力芯片是指单芯片算力大于100TOPS的汽车芯片。

2、产业链剖析

汽车大算力芯片的产业链中,上游一般为基础半导体材料与制造设备;中游一般指汽车大算力芯片制造环节,包括自动驾驶芯片与智能座舱芯片;下游包含了汽车车载系统制造以及整车制造环节。

分厂商来看,上游包括半导体材料、设备商,主要企业包括沪硅产业、迪克股份、有研新材等;中游则包括自动驾驶芯片与智能座舱芯片的设计与制造厂商,比如均胜电子、四维图新与德赛西威等;下游主要为整车制造厂商,比如大众、丰田、福特、通用、特斯拉等。

行业发展历程:行业处在突飞猛进阶段

中国汽车工程学会发布的《2022年度中国汽车技术趋势报告》预测,2022年中国汽车市场的重要趋势之一是大算力芯片量产装车。中国汽车工程学会研究表示,2021年我国大算力车规级计算芯片正处于测试试验阶段。2022年后,大算力车规级计算芯片逐步量产装机。从黑芝麻、芯驰科技等领先汽车芯片预测情况来看,2025年500TOPS的芯片将量产装车;2030年,超1000TOPS算力的芯片普及。

行业政策背景:“瞄准前沿领域战略性发展”是主旋律

随着我国汽车智能化、电动化、联网化发展,汽车芯片短缺的现象日益彰显,行业主管部门出台了一系列涉及车规级芯片产业发展、构建汽车芯片标准体系的相关政策,为汽车大算力芯片产业的发展提供了良好的政策环境。行业主要法律法规及产业政策如下:

行业发展现状

1、汽车芯片厂商的产量逐步提升

中国汽车芯片主要生产企业包括韦尔股份、盛邦股份、兆易创新、思瑞浦、北方君正等。其中韦尔股份以122.66亿颗排名第一,其次是圣邦股份,产量为53.90亿颗。其中功率芯片和模拟芯片的产量相对更高。随着中国汽车向电动化、智能化和网联化快速发展,各种类型的汽车芯片需求增长,汽车芯片厂商的产量也会随之提升。

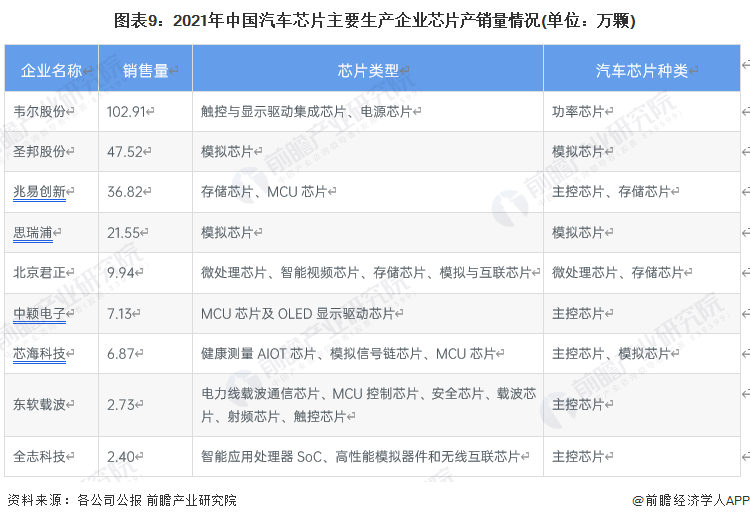

2、韦尔股份汽车芯片销量第一

在我国主要的汽车芯片销售企业中,韦尔股份以102.91亿颗排名第一,其次是圣邦股份,销量为47.52亿颗。其中功率芯片和模拟芯片的销量相对更高。随着中国汽车向电动化、智能化和网联化快速发展,汽车厂商加大对各种类型的主控芯片的技术研发,未来国内汽车芯片厂商将迎来发展的良机。

3、2021年我国汽车芯片需求量为178亿颗

根据中国汽车工业协会介绍,现代化汽车的车载芯片数量越来越多,并且新能源汽车的芯片使用量要普遍高于传统燃油汽车。以全球水平的汽车芯片搭载量初步测算,2021年我国汽车芯片需求量为178亿颗。

4、2021年汽车大算力芯片市场潜在规模为2.01亿元

目前中国的政策环境仍未放开L3级别以上的自动驾驶汽车正式商用,但与此同时,小鹏、蔚来、威马等多家国内智能汽车厂商已经开始通过预置算力的方式进行L3级别以上的自动驾驶汽车布局。参考全球的情况,2021年L3级别自动驾驶汽车渗透率接近1‰,2021年中国大算力芯片市场潜在规模为2.01亿元。

行业竞争格局

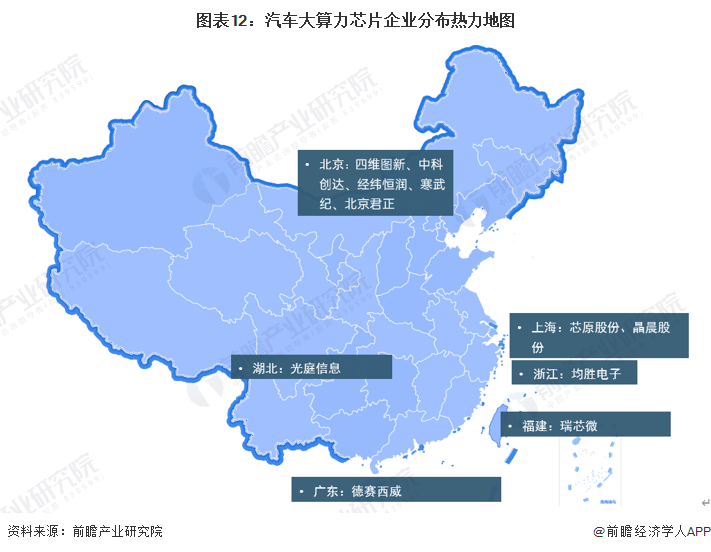

1、区域竞争:北京分布最集中

从汽车大算力芯片企业分布区域来看,北京分布最集中,由企业四维图新、中科创达、寒武纪与北京君正等,上海、浙江与福建也有企业分布。

2、企业竞争:地平线、黑芝麻与华为位于第一梯队

从行业公司的大算力芯片业务发展现状以及芯片算力大小综合划分,目前已发布大算力芯片产品或已拥有智能驾驶算力解决方案的企业主要是地平线、黑芝麻和华为,企业综合竞争力领先,位处第一梯队;寒武纪和芯驰科技大算力芯片产品已处于研发阶段,预计开发进度相对较快,处于第二梯队。总体来看,大算力芯片行业属于高速成长行业,行业格局存在快速变化的可能性。

行业发展前景

1、汽车大算力芯片应用迎来新的发展机遇

从细分领域、技术与市场竞争三个角度来分析中国汽车大算力芯片行业发展趋势。

2、2027年市场规模将达到60亿元

随着我国汽车智能化、自动化、网联化程度的不断提高,汽车搭载的毫米波雷达等传感器、其他各类型汽车电子设备数量将不断提高,同时智能汽车、自动驾驶等技术将对汽车芯片算力提出更高的要求,我国汽车大算力芯片市场规模预计将以和全球市场相似的增速快速增长。预计到2027年,中国汽车大算力芯片市场规模将突破60亿元。

更多本行业研究分析详见前瞻产业研究院《中国汽车算力发展及大算力芯片市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK