频频出圈的烧烤为何干不过火锅?

source link: https://www.adquan.com/post-2-325922.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

频频出圈的烧烤为何干不过火锅?

淄博烧烤带动了一座城,也带动了一个产业。

今年五一,淄博烧烤依旧火热。全国各地想去淄博吃烧烤的年轻人,早早抢空了车票和酒店房间,甚至淄博八大局都已开始推行限流措施了。

淄博烧烤的出圈让不少由于各种原因去不了淄博打卡的消费者开始“爱屋及乌”,相关数据显示,4月全国烧烤搜索指数超出往年60%,并且五一期间团购平台烧烤订单激增了48%,烧烤成为今年最出圈的餐饮赛道。

消费的增长让商家看到了商家,天眼查数据显示,仅2023年4月1日至2023年5月1日一个月时间,全国新注册烧烤企业便高达15332家,创下有数据以来历史新高,那么2023年烧烤行业究竟如何,烧烤是否值得去做?接下来我们将通过东亚前海证券的报告解读,一一解答这些问题。

一、烧烤市场潜力有多大?

根据中国连锁经营协会数据,2021年烧烤行业的市场规模年增速在 10%左右,是当前餐饮业中增速较快且疫后恢复速度快的业态之一。从需求端看,根据中国饭店协会数据,2021 年烧烤烤串门店数同比增长 91.4%,是餐饮行业中同比增长最快的业态。

对于烧烤市场快速增长的原因,东亚前海证券认为在需求端烧烤与火锅同样具备强社交属性,且年轻消费群体占比高,价格带广,可烤食材种类多,受众广泛,且营业时间长,是夜经济的支柱餐饮品类,因此近年来市场需求增长较快。

根据烧烤消费习惯的调研数据,2021年,烧烤就餐同行人数在3人以上的比重达到 61.5%,63.2%的就餐场景为朋友、同学、家庭和工作聚餐,虽然烧烤具备一定快餐属性,但由于食材多样,营业时间长,社交性很强。

根据连锁经营协会调研数据,去火锅或者烧烤餐厅消费是疫情之后消费者最迫切的需求,消费意愿超过逛街、观影、旅游等。餐饮本身是国民刚需,烧烤又是强社交餐饮业态,因此在疫后社交需求集中释放的过程中,烧烤品类表现出强修复性。

与其他餐饮业态相比,烧烤门店一大特征在于夜间营业时间长,2021年,烧烤商圈店平均营业时段为11点至次日2点,是餐饮行业中关店最晚的业态,比同样强社交属性的火锅门店晚关店2小时,成为消费者夜间消费的首选。

近年来受政策带动,夜经济迅速发展,夜间消费需求旺盛,根据艾媒咨询数据,烧烤是2022年新生代夜间餐饮消费的最热门品类,72.4%的消费者夜间餐饮选择了烧烤。

而从供给端来看,门槛低+标准化加速了烧烤品牌规模化扩张。烧烤门店数加速扩张的原因,一是开店投资门槛低,以开放加盟模式的几家烧烤品牌为例,不含租金等经营费用,门店数最多的串意十足加盟费约为 20 万元,酒拾烤肉为 15-18 万/年,在低线城市和定位低端品牌的投资门槛较低;二是去厨师化,标准化,易复制。

与火锅类似,烧烤对厨师的依赖程度低,使得门店易于标准化复制,供应链的完善是 2013 年以来门店进入加速扩张期的主要原因,供应链是制约餐饮业规模扩张的重要因素,门店 200+的木屋烧烤在2012 年建立了烧烤品类首个 3000 平米的大型中央厨房,在供应链的支持下,木屋烧烤的门店规模得以加速扩张。

将烧烤与同属强社交餐饮赛道的火锅对照来看,门店数方面,截至 2022 年 5 月,全国烧烤门店数约 48 万家,其中烤串/烤肉门店数分别为 36.3/11.6 万家,火锅门店达到 51.7 万家。

市场规模方面,2020 年烧烤/火锅市场规模分别为 2010/4236亿元,烧烤的市场规模仅为火锅市场的一半,接近火锅市场 2013 年前后的规模。但从市场规模增速看,疫前烧烤与火锅市场规模每年同比增速均在10%以上,但烧烤的增速逐年增长,火锅增速则放缓,且在疫情爆发的 2020年烧烤市场仍维持了正增长,与火锅行业在经历一轮大规模扩张期后进入冷静期不同,烧烤市场仍在高速成长期,与火锅在争夺餐饮市场的份额。

二、烧烤不是一个好赛道

烧烤行业包括烤串和烤肉两大业态,截至2022年5月,全国烧烤门店数约48万家,其中烤串/烤肉门店数分别为36.3/11.6万家,全国有3/4的烧烤门店为烤串类,在烧烤市场占据主导地位,因此狭义的烧烤仅指烤串。

烤串与烤肉最直观的区别在于,烤串将肉切割为小块串在签子上烤制,而烤肉则是以块或片的形式直接烤制,带给食客的口感大不相同,主要食材也有差异,且烤肉需要顾客自己烤,而多数烤串门店则由厨师烤好后再上桌,因此烤串的社交性更强,烤肉则更强调体验性。

尽管东亚前海证券认为,当前烧烤行业之所以整体规模不如火锅,原因有三:

一是季节性,烧烤行业有外摆区的经营模式,有明显的的淡旺季特征,即冬天淡季,夏天旺季;

二是跨区域经营,不像火锅市场上已经出现了川渝火锅这类南北通吃的细分品类,消费者对烧烤的食材和口味偏好还存在明显的地域差异,如南方偏好海鲜,北方偏好羊肉,分量也有明显差异,这要求烧烤品牌在跨区域经营中具备更强的本土化能力;

三是供应链的制约。与火锅相比,烧烤的供应链环节增添一道至今仍未实现机器化的人工穿串环节,制约了行业规模化进程。

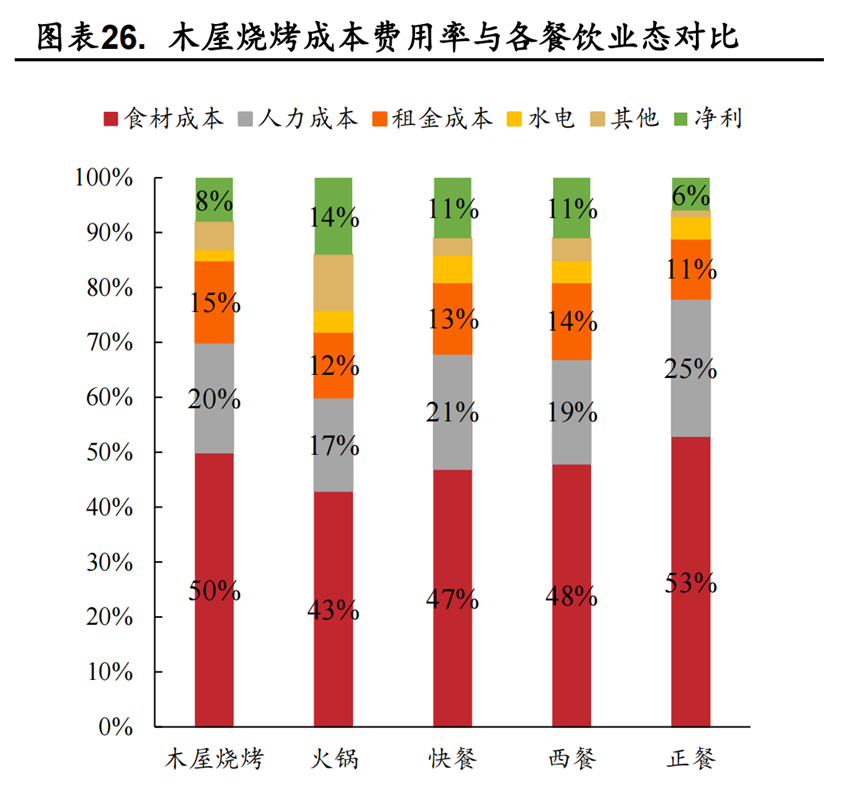

根据东亚前海证券报告,烧烤行业毛利率低于火锅行业。以木屋烧烤的单店模型为例,算上穿串成本后的食材成本占单店营业额的比重达到了 50%,烤串店的毛利率为 50%,低于火锅行业近 60%的毛利率水平,略低于快餐和西餐的毛利率,高于正餐的毛利率,人工穿串环节拉低了烤串门店的毛利率水平,木屋烧烤在旺季的净利率大约在 7.9%,低于火锅行业平均 14%的净利率水平。

烤串店的人力成本处于餐饮业平均水平,租金成本在餐饮业中处于偏高,木屋烧烤的租售比达到 15%,烤串行业高度分散的市场格局导致各玩家的品牌力被分散,租金议价能力方面有较大提升空间。

但烧烤行业的增量市场是高于火锅行业的红海市场。从市场格局来看,烧烤市场集中度和连锁化率均较低,2021 年烧烤市场连锁化率为 14.2%,低于火锅(20.7%)和八大菜系(15.2%)的连锁化率。2021 年门店数达到 100 家以上的烧烤品牌仅占整个市场的7.1%。烧烤市场高度分散,尚无绝对头部品牌。

因此东亚前海证券建议,烧烤从业者可完善供应链体系以提升毛利。

根据职业餐饮网数据,酒拾烤肉在门店数达到 100 多家时自建了供应链体系,从食材到调料包均由仓储配送中心统一配送,加盟商可享受较低的采购价格,保证单店的毛利率在 60%- 65%,高于火锅门店 50%的毛利率,烤肉门店由于不存在穿串环节,供应链体系更加成熟,大大降低了食材成本,毛利率更高。净利率可达30%,比火锅直营店的净利率更高。

此外还可以留意高端市场。东亚前海证券指出,烧烤行业高端市场仍是蓝海一片,格局未定。从烤肉行业的客单价结构可以看出,烤肉行业的高端市场尚未培育起来,牛角烧肉规模较大但不足 100 家,另外规模较大的两家仅有 20-30 家,与其他头部品牌的规模差距比较大,连锁化程度较低,这与高客单价的单店模型有关。

对标高端酒店市场,由于高端单体酒店的定价更高,不同于经济型酒店需要达到规模效应,较小的规模和辐射范围依然可以支撑自身体量,因此连锁化更多来自品牌间的整合。

高端烤肉未来或面临同样的局面,未来连锁化空间或来自高端品牌间的整合,前提依然是等待消费升级趋势下的结构转变和市场的逐步培育。

总的来说,烧烤市场规模持续扩张,疫情不改增长态势,头部品牌尚未出现,处于连锁化进程加快与市场格局重塑阶段,而随着头部餐企入局烧烤赛道有望带来业绩新增量。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK