茅台:业绩坚挺能否唤醒估值破冰?

source link: https://www.36kr.com/p/2231556822822792

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

大家好,我是长桥海豚君!

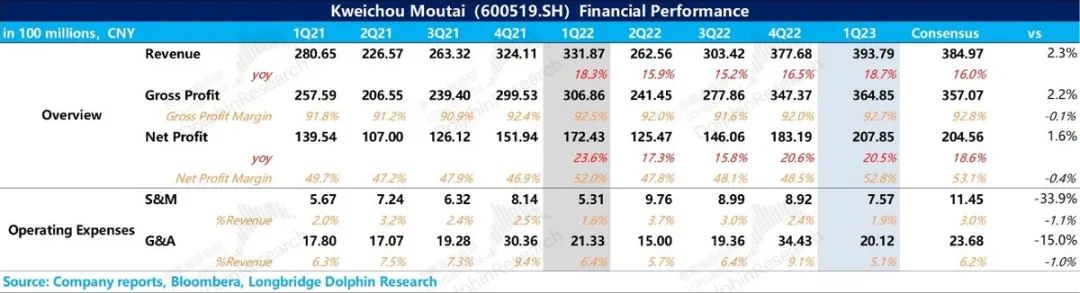

贵州茅台(600519.SH)北京时间4月24日周二晚上发布2023年一季度财报。实际的营业收入及利润情况与公司在月初发布的生产经营情况公告没有出入,比公司去年年报当中的业绩指引要高一些。财报核心要点如下:

1、符合预期,但较为平淡

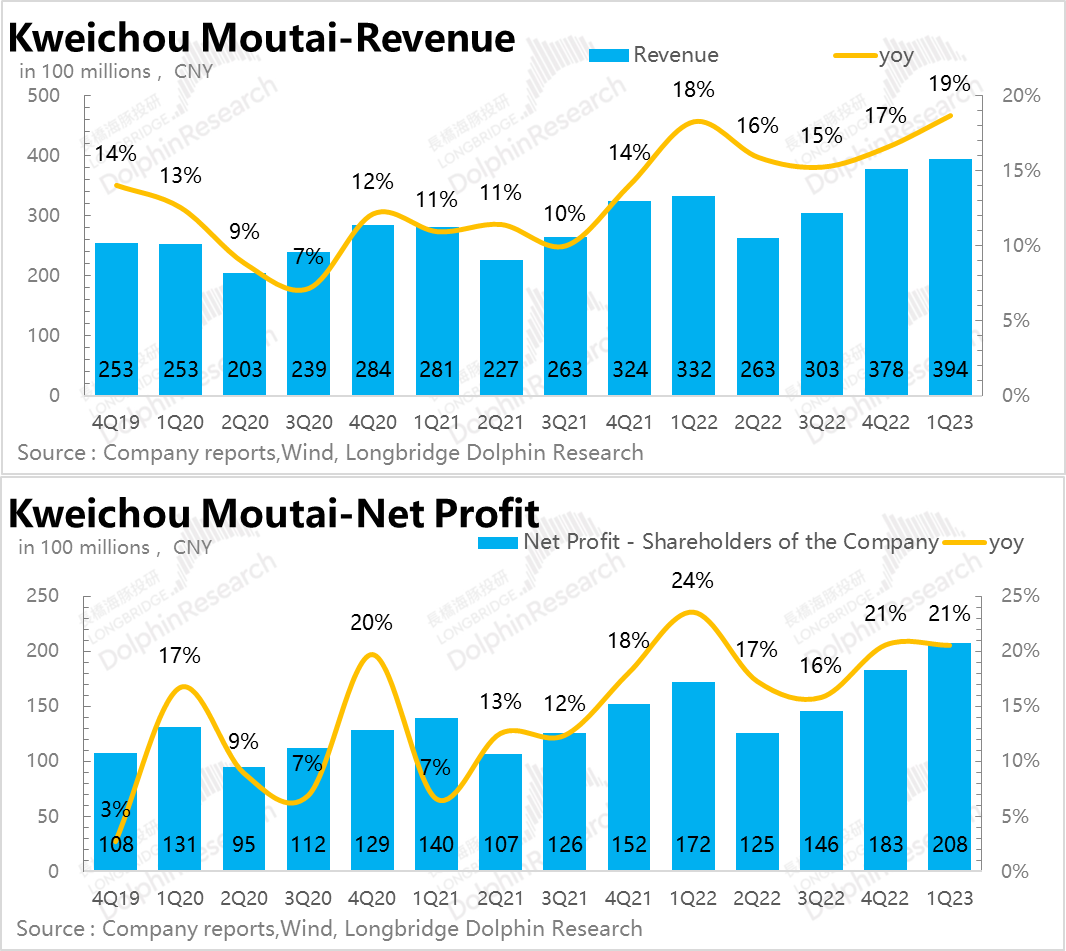

一季度酒类收入(茅台酒+系列酒)达到387亿元,同比增长20%,暂时超过公司年初制定的业绩指引的增速目标。今年下半年由于基数原因可能增长会回落少许,综合上半年达到全年目标。

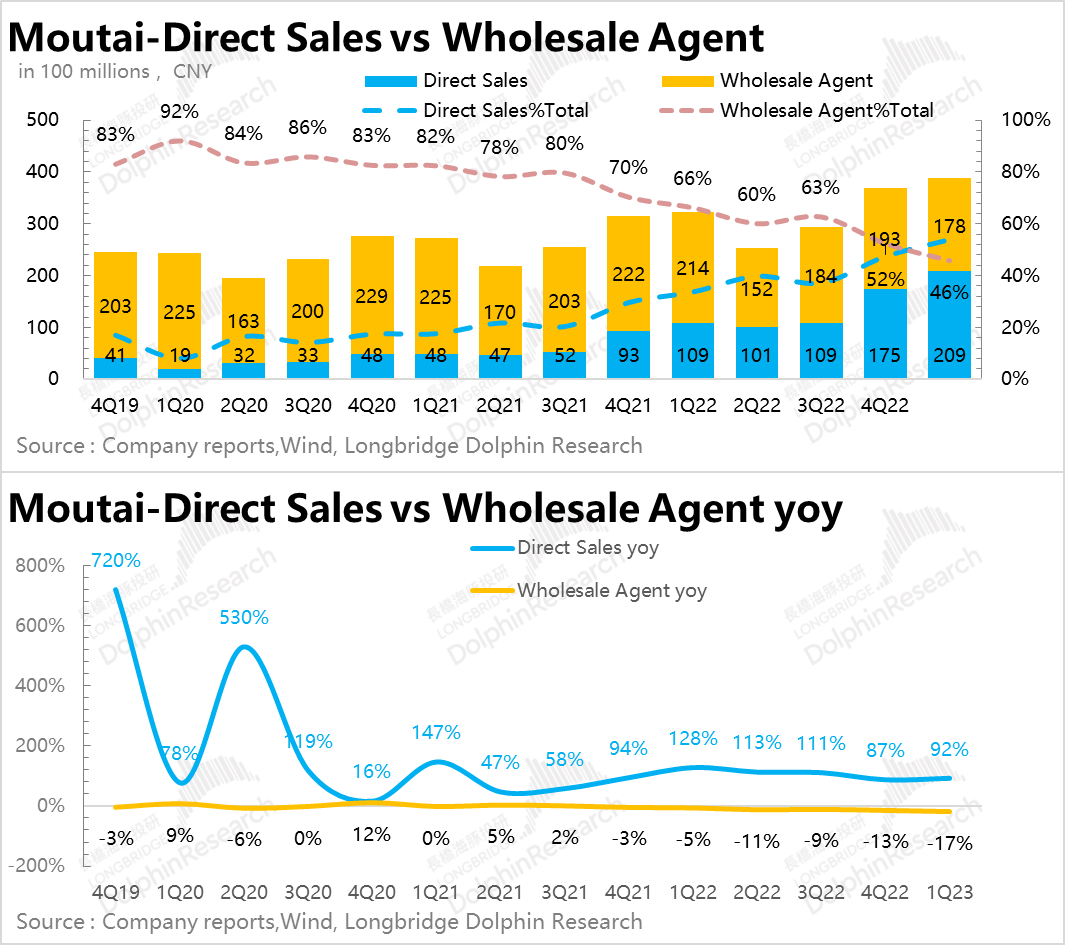

其中,主要还是来源于直营的贡献,这个季度也是直营占比首次超过50%,其中i茅台功不可没,从上线以来,每个季度都贡献了40至50亿的收入。

而成本及费用方面虽然有轻微变动,但是综合起来变化不大。整体上看,虽然茅台一季度的业绩还算不错,但是因为预期给的很足,基本上也没有什么更多的惊喜。

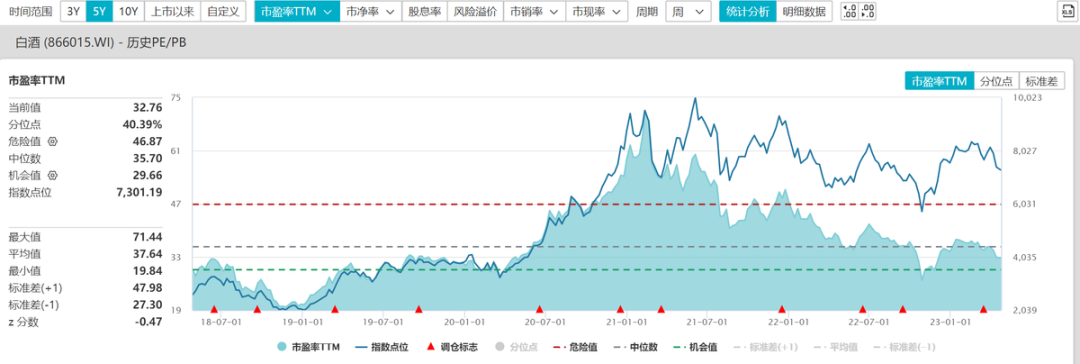

2、行业遇冷,估值有压力

稳稳的业绩遇到行业进入单价还是稍稍有一丝尴尬。今年春糖会的表现尤为平淡,行业前三个月的白酒产量表现也非常低迷。综合起来,给白酒板块的估值笼罩上一层乌云。虽然整体板块的估值已经低于过去五年的中位数,但是和机会值区间仍旧有不小距离。

况且目前消费类公司的景气度与疫情初发时完全不同(当时消费类公司由于确定性强,估值更为宽松),有的时候“最后一跌”也有可能会给到“最强伤害”。

海豚君整体观点:

就目前的茅台而言,主要的矛盾点早已不在于业绩,而在于估值的高低。过去看,作为白酒龙头,估值稳稳处在30倍以上。但是伴随去年消费进入低谷,消费类的上市公司的估值已经有所松动。叠加去年下半年开始政策频出,对于高端酒消费负面影响较大,估值被压趋势愈发明显。

结合过去五年的PE分位表现,海豚君认为目前的价位仍旧可以再等等,虽然业绩稳定,但是即使估值只是短暂的继续下行,错杀的锯齿也很猛烈。此刻仍然建议等待,除非看到比较比较明显的信号,“稳稳的业绩”才有望换来“稳稳的收益”。

Source: Company reports, Wind, Longbridge Dolphin Research

以下为财报详细解读

一、收入利润同步,直营持续贡献

由于毛利率水平较高,且波动性不大,费用率占比较低,一般来讲,贵州茅台的收入和利润增长是比较同步的。今年一季度公司延续之前的趋势,仍然取得了接近20%增长的成绩。

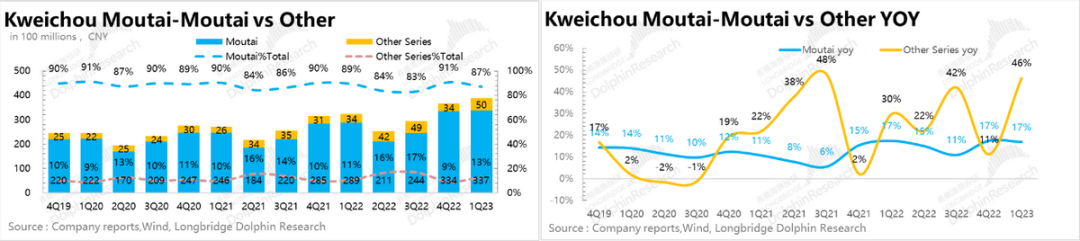

与去年四季度较为不同的是,今年一季度的收入增速更明显的是系列酒,增速达到46%,虽然由于基数较小,对整体拉动较为有限。在茅台酒的基本盘较为稳定的情况下,系列酒的增量往往是公司超过年初业绩指引的来源,给公司带来弹性。

在渠道方面,目前直营的占比首次超过50%(达到54%),形成接近翻倍的增长趋势。新增的100亿收入中,有一半来源于i茅台。自从i茅台上线以来基本每个季度都贡献了40-50亿的收入,占比达到公司整体营收的12%,已经逐渐趋于稳定。

按照目前直营业务的占比趋势,未来对于毛利率基本上的稳定上面会起到不小的作用。

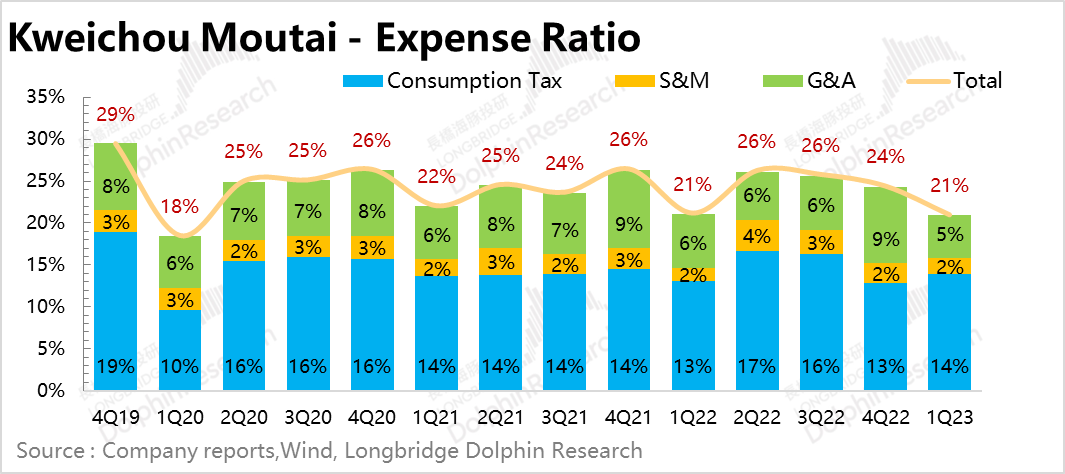

而一季度费用上面有收敛,但是由于销售费用率有短暂的小幅提升,因此传导到净利率方面影响不大,最终费用率的优化只有0.2pct(仅考虑销售费用、管理费用、研发费用和消费税)。

二、行业遇冷

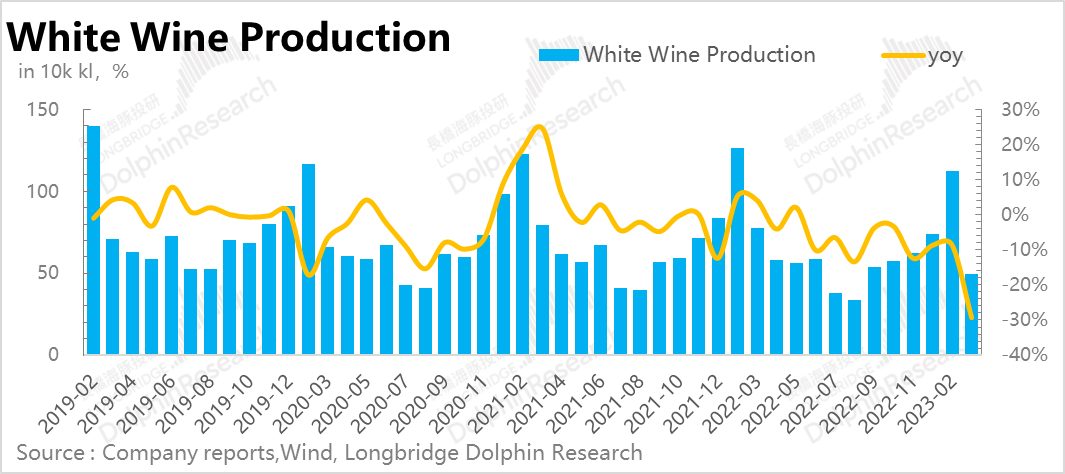

与茅台持续走稳相反的是,行业的景气度开始回落。春节后开始,行业逐渐进入淡季,此前成都的春糖会表现也较为平淡。从单月的产量来看,上个月白酒的产量下滑了接近30%。累计一季度也下滑了接近20%。

尤其是近期,国家发改委发文,拟重点监管单桌1500元之上宴会套餐,对市场情绪有较大负面影响,包括茅台、五粮液在内的高端酒及次高端酒收影响最大。叠加3、4月份主流资金被Ai等热点吸引,对消费信心不足,资金流出现象非常明显。

上一次的年报点评我们提到过,上一轮提价造成的供需失衡还没有完全消化,行业进入长时间的调整阶段。参考现在的宏观背景,直接提价的有一定难度。如果在量方面(行业的量,不是茅台的量)没有什么亮点的话,就只能通过销售结构的改善来维持增长,其实是有一定压力的。

三、成本费用进入稳定期

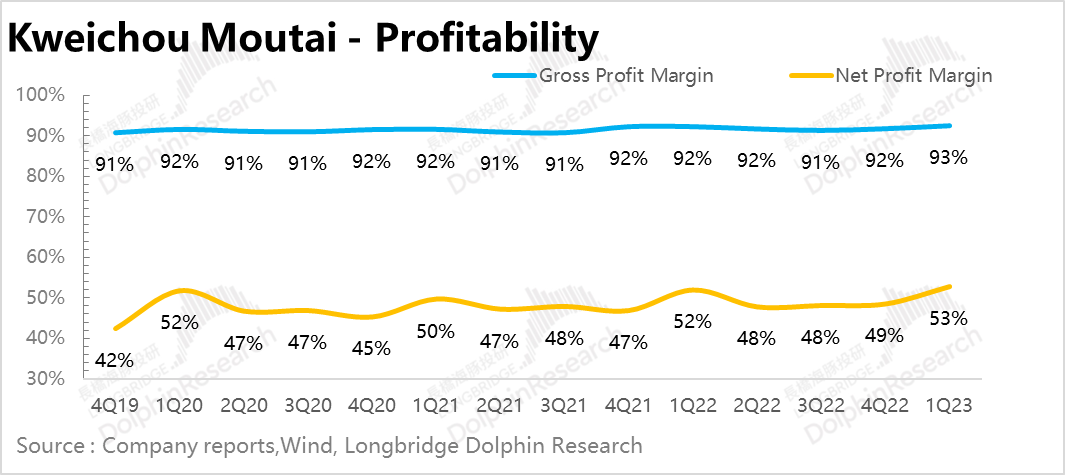

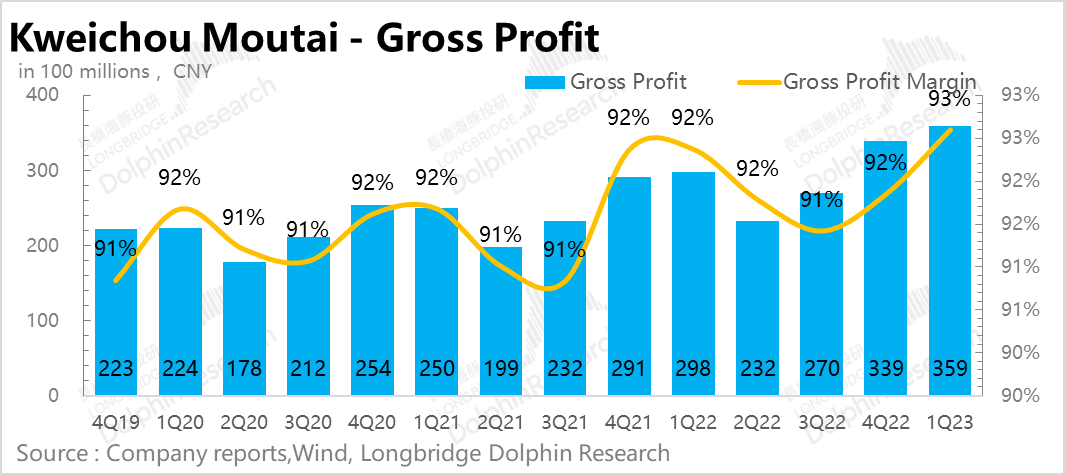

上一期的财报点评我们也提到过,由于占比较重的茅台酒业务把毛利率拧得很死,几乎不会掉落在90%以下。而作为一个不需要推销就能卖的出去的产品,茅台没有什么销售费用。本季度茅台的毛利率和净利率水平都波动不大,皆在合理范围。

<此处结束>

本文来自微信公众号 “长桥海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK