快手:跑步式减亏,能打破偏见吗?

source link: https://www.qianzhan.com/analyst/detail/329/230330-501546cb.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

快手:跑步式减亏,能打破偏见吗?

图源:摄图网

作者|海豚君 来源|海豚投研(ID:haituntouyan)

大家好,我是长桥海豚君!

北京时间3月29日港股盘后,快手发布了2022年四季度及全年业绩。核心要点如下:

1、快手赚钱了吗:关于如何减亏和实现盈利,是当下市场最关心的一个问题,尤其是当快手的用户、收入都达到不低的体量后(短视频渗透率趋近饱和),平台特有的规模经济优势是否有体现,否则无法证伪“快手平台壁垒较低”的市场偏见。

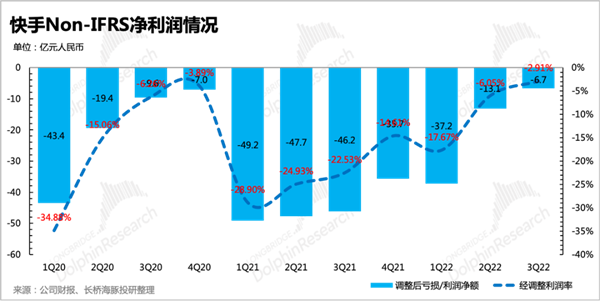

(1)四季度总体(国内+海外)核心主营业务还是亏损的,但已经比市场预期的要少亏很多。调整后的净亏损仅有0.45亿,减亏趋势很明显,今年除了一季度获客期外,二季度要实现盈利转正还是大概率的。

四季度多省的钱主要来源于经营费用的优化——裁员降薪、减少外包以及推广获客的费用相对克制了一些。

(2)当然,单看国内业务的经营利润是早就赚钱了,四季度也是在扩大盈利中。海外则由于仍然在扩张渗透阶段,投入期的亏损难以避免,四季度环比上季度亏损略有收窄。

不过最近TikTok海外进展不顺,给中国公司的出海路也增加了一些难度,不知管理层是否会因此而减少海外的投入?这样可能对整体减亏速度也有帮助。

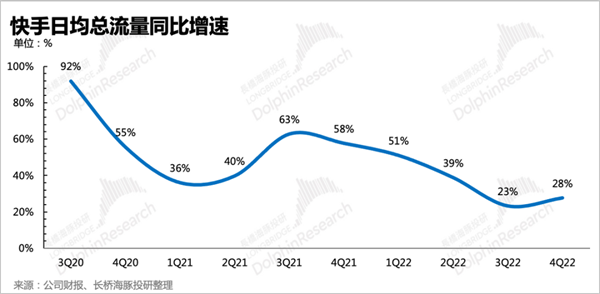

2、视频号的流量冲击?暂未体现:快手的用户数依旧在扩张,从趋势上暂时看不到特别明显的竞争影响。截至去年末,全平台的月活(MAU)达到6.4亿,同比增长11%。

用户粘性(DAU/MAU)季节性回落,但也维持57%左右的相对较高水平。算上突破新高的日均时长(134分钟/人),平台整体流量(总日均用户时长)在高基数下同比扩张28%,因为世界杯、电商节以及直播新场景的开拓,流量扩张的速度比三季度要更高一些。

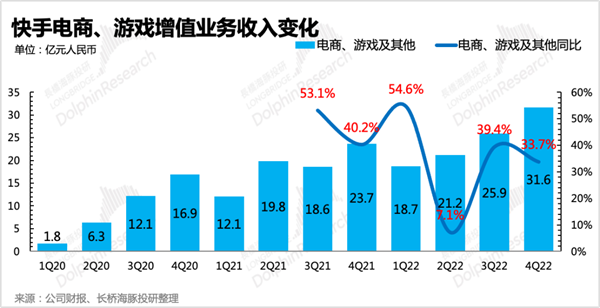

3、从娱乐属性走到电商属性:在过去一年的低迷经济周期下,快手的电商属性被衬托得越来越重。除了直播电商,广告、付费直播中“含电商量”也并不低。

(1)先来看驱动增长的核心动脉——电商:由于第三方数据披露得相对高频,以及公司与市场充分交流下,直播电商的高增长(GMV增速30%)基本在预期之内,全年也是实现了年中调整后的9000亿GMV目标。不过,部分核心投行的预期可能还更高一些,但总的来说无惊无喜。

单看四季度,交易额在电商节的促销气氛下环比增长加速,活跃买家和动销商家数都有所提升,116电商节期间“快品牌”商家GMV同比增长超80%。

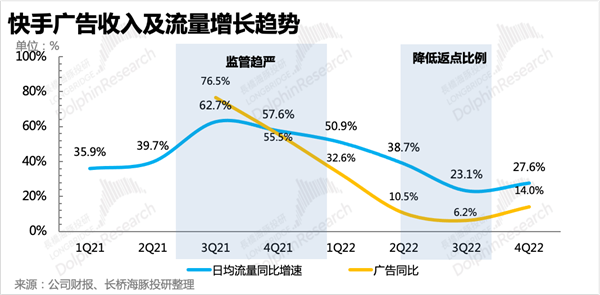

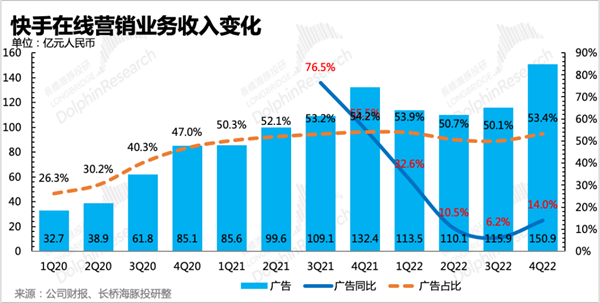

(2)电商广告撑起一片天:广告是快手的支柱业务,但近几个季度的增长主要是靠与电商相关的内循环广告拉动(电商广告与GMV的增长趋势基本同步)。这里也隐含了一个短期逻辑,四季度商家预算有限下,更加追求极致效果,短视频的信息流广告是相对较优的去处。

此外,按照40%的电商广告占比估算,海豚君预计外循环广告四季度还在拖后腿,继续个位数下滑。虽然有大环境的影响,但相比同行的快速修复,快手并没有体现出短视频优势下的抗压韧性,部分可以归结为部分广告主对快手的平台认可度相对欠缺。

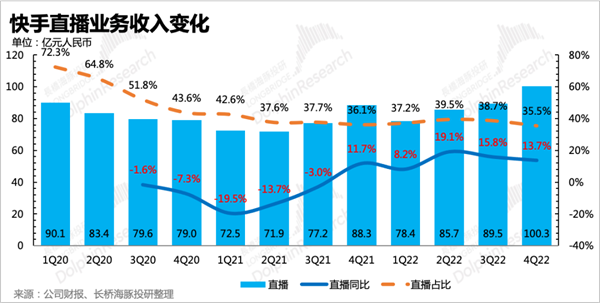

(3)直播逆增长?打赏、买量傻傻分不清:直播付费的业务同样也是超出预期的稳定增长,这和过去一年斗鱼、虎牙这些传统直播平台逐季大幅下降的凄惨处境截然不同。

快手自己解释为因为多开发了房产交易、蓝领招聘等新的内容场景以及算法的优化,但海豚君认为,“名为打赏,实为商家买量”的榜单流水,也可能是支撑直播付费收入表面上稳定增长的驱动因素,而这又是一个本质体现为电商属性的业务。

4、虽然巨亏,但快手并不缺钱:四季度经营活动现金净流入近50亿,环比显著改善,经营面的减亏是主要拉动因素。

若按照财报披露的经营活动现金流情况,扣去四季度用于购买设备及无形资产约15亿元,粗估自由现金流净额35亿,相比三季度进一步扩大。

截至四季度末,快手账上现金+短期存款215亿元,以及还有近138亿的短期投资,长期存款也有约80亿,并且账面上基本没有贷款或长短期债务。核心主业在不断改善的减亏趋势下,快手并不缺钱。

长桥海豚君观点

四季报是一份可以称得上略超预期的成绩单。但客观来讲,这样的业绩似乎与当前的低估值并不匹配。

其中的偏差,我们认为主要源于市场对快手的长期成长性(公域流量池的商业化能力,加速实现盈利回报)和竞争壁垒(视频号下场后的冲击)存在一些担忧或偏见。当然,再深一步细挖,本质上还是对快手管理层的执行力没有足够的信心,毕竟核心团队并未经历过能够证明自己能力的生死时刻。

应对视频号的竞争,是一次证明自己的机会。当然体现到短期上,最快扭转偏见的方法,就是需要一次大超预期的指引和业绩兑现,尤其是在外循环广告和盈利目标上。比如在视频号竞争以及大幅减少获客成本下,用户生态仍然能够保持稳定。(从这个层面上说,四季度的业绩可以说是打了一个头阵,可继续关注管理层对今年的展望)

中长期上,抖音和视频号基本会成为两个无法撼动的龙头,因此快手如何在这两个强势头部下夹缝生存,在海豚君看来,除了考验管理团队的战略执行力,平台保持一定的差异化是必须的。虽然快手曾经非常努力的撕去了标签,但或许拥有“标签”的快手才有更高的平台辨识度,反而能够在逐渐饱和的后短视频时代走得更远。

本季财报详细解读

一、生态流量增长不停

四季度快手流量继续扩张,世界杯+月活MAU环比提升至6.4亿。从Questmobile第三方数据来看,四季度主站和极速版均有增长。

平台日活达到3.66亿,同比增长13%,用户粘性(DAU/MAU)季节性回落到57%,但与社交平台同行对比,仍然处于相对较高的水平,也接近快手对自己的中长期目标60%。

除此之外,短剧、综艺内容的填充率提高,以及直播内容的丰富(世界杯、快聘、理想家、周杰伦线上歌友会等),保证了用户时长突破新高提升至134分钟/天,计算下来,整体流量扩张速度(日活增速*日均用户时长增速)为28%,较三季度加速。

从第三方数据(Questmobile)来看,极速版app的增速仍然强劲,但主站app的流量在下半年均保持正增长。不过相比于劲敌抖音,快手主站的用户已经开始有见顶迹象。

因此只能寄希望于极速版,但极速版受众偏下沉用户,并且目前的获客还在撒币,后期的留存情况和商业价值还需要进一步观察。

二、收入:广告修复,直播、电商稳定高增长

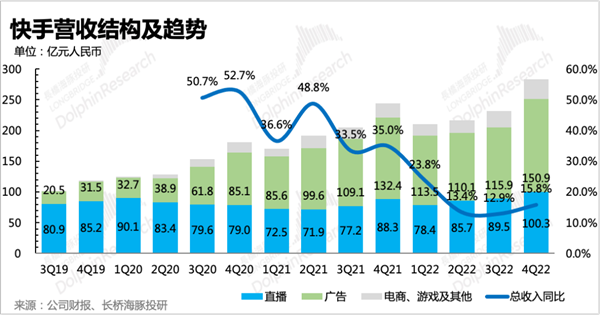

四季度快手总营收283亿元人民币,同比增长15.8%,超出市场一致预期(~272.7亿)。四季度宏观环境特殊,商家短期更追求营销的极致效果,因此以转化效果直接计价的短视频信息流广告,短期也容易更受到商家的青睐。

除了广告收入之外,直播收入也有逆势增长的趋势,尤其是与传统直播平台对比下,优势更加明显。公司解释为内容场景的丰富和算法的优化,不过海豚君认为一个相对直接的因素,源于快手的一些直播与斗鱼、虎牙的直播有明显区别。

快手主播的打赏榜单上,不少是商家为了品牌透出,或者主播之间互相引流的收入流水,即“名为打赏,实为广告”的性质。

一直高增长的电商业务,继续保持高增长。但目前来看,收入主要贡献支柱仍然在广告和直播。

从细分业务来看:

1、广告增长实际靠的是电商:主要体现公域流量分发的效果,一般广告主通过磁力金牛来投放。广告变现能力主要与快手的生态流量扩张、广告库存释放以及平台报价相关。

四季度营收150.94亿,同比增长14%。整体上来看,平台的商业化与流量扩张高度相关。

细分来看,以电商广告为主的内循环广告,是这几个季度广告收入增长的主要驱动因子。相反,外循环广告则还处于逆风中。

目前快手内循环广告占40%左右(Q3电话会),拆分来看,海豚君预计外循环广告同比下滑5%,相比三季度略好一些。

但与同行相比,这个表现实际一般般,体现了部分商家对快手的认可度还不高。在经济回暖复苏的今年,商家手头预算宽裕后,会有更多的额外预算分配到品牌广告上,但这恰恰在快手身上并不占优势,可能体现为今年的外循环广告增速仍然跑输同行。

目前核心投行对2023年快手广告的预期还是比较高的,预期在30%以上。若要完全靠电商广告拉动有点不切实际,毕竟在走过低基数影响后,电商广告增速会越来越趋近GMV增速。2023年又是一个电商内卷年,在9000亿GMV的基础上再增长30%,难度还是不低的。而从一些调研信息来看,公司内部的目标可能并没有30%,这里我们建议关注电话会上管理层的具体指引。

2、电商:营收31.6亿,同比增长33.7%。主要靠成交量拉动,四季度直播电商GMV 3124亿,同比增长30%。佣金率1%,同比略有提升。

海豚君认为,四季度有电商节,同时因为全国感染高峰,经济环境存在高度不确定性,也有和三季度类似的逻辑——商家有快速处理仓库积压存货的诉求,会寻求契合的平台快速处理。快手一有追求性价比的大规模流量,二有主播带货的生态环境,从而在处理折价货品上转化率可能也更高。

因此2022全年9000亿的目标基本完成,关注管理层对今年的展望。

电商上,2022年新的动作主要是推出了一个“快品牌”战略,也就是扶持小微商家的自有品牌,引导“白牌”向“快品牌”演进。

海豚君认为,“快品牌”是快手在抖音今年主打品牌电商,攻势猛烈的情况下,通过力推性价比电商来打的差异化竞争。毕竟快手的用户群体分布更偏向二、三线以下城市,整体购买力不及抖音。中大型品牌或者是同一品牌的高端产品,从店播的角度,更乐意在淘宝、抖音上做推广和直播交易,而在快手平台上可能更愿意选择与直播达人合作。而随着直播电商以及本地生活电商在抖音的战略地位持续重要,这样的差异化趋势很可能会长期持续。

3、直播打赏:相比同行,逆势强劲。四季度直播收入100亿,绝对值创新高,同比增长13.7%,相比三季度只是稍有放缓。但实际上四季度因为宏观环境压力不小,直播打赏这种可选消费应该会凄惨,比如像腾讯音乐、斗鱼、虎牙的情况都说明了秀场直播的逆风。

这就回到海豚君多次提及的,含有电商属性的平台上相对常见的“打榜广告”现象。快手的直播已经超出了传统直播本身,而在于小商家与主播的“表面打赏付费,实则营销引流”的打法,用电商的热度来弥补秀场直播的颓势。

从短中期来看,快手在调节直播流量与短视频流量相互转化的动作,预计还能够拉动直播业务发展优于行业一段时间。但从变现的效果来看,磁力金牛的纯广告收入,利润率上肯定优于需要给主播分成60%以上的“直播打赏式”营销收入。

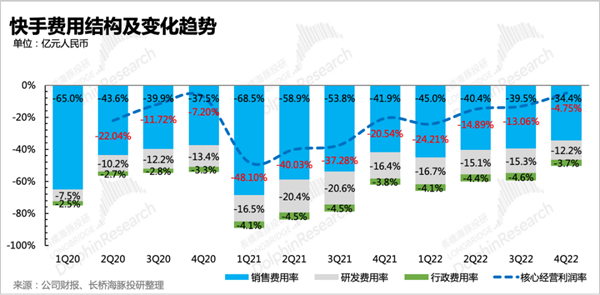

三、利润:裁员+减外包,提效加速

四季度快手减亏再超预期,调整后净亏损0.45亿元,同比下滑了98%,几乎快要打平。跨过需要高投入的一季度获客期,预计今年二季度大概率转正(包含海外亏损业务)。

不过对互联网员工来说,股权激励也是薪酬福利的主要构成,因此海豚君倾向于加回股权激励的支出影响,同时在剔除了投资收益、财务收入支出等项目之后,来看主营业务的核心经营利润情况。

四季度核心业务亏损13.4亿,亏损额同比也是减少了80%。亏损率4.7%,相比三季度的13%已经有显著的改善。

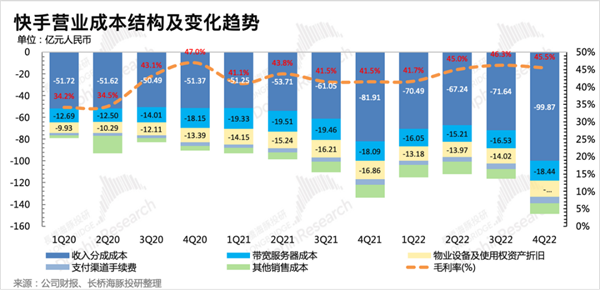

除了与三季度一样,有带宽成本以及服务器设备折旧年限调整带来的成本优化外,四季度显著减亏主要来源于裁员、外包减少。

1、分成占比提升,毛利率环比略有走低

四季度整体收入分成成本占总营收比重,环比提升了4个点。同时由于带宽服务器成本、设别折旧以及雇员福利占比降低,最终使得毛利率整体比三季度下降了近1pct。

收入分成一般包括快手平台上达人在直播打赏的分成和广告商单的分成。从收入分成占直播和广告合计收入的比重来看,环比从35%有近5个点的提升至40%。

究其原因,除了可能更多的直播公会参与导致分成比例变高之外(猜测是主因),四季度电商节期间,主播接到的私域商单预计也增加了,因而拉高了整体的分成比例。

2、裁员、减少外包加速优化经营费用

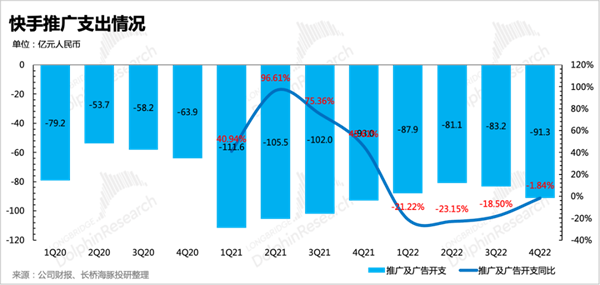

四季度费用上主要优化的是研发费用,进一步看就是员工福利、技术外包两项支出同比大幅度减少。快手高昂的获客支出一直被市场诟病,四季度降幅放缓,主要是裁员效果,推广费用基本与去年持平,与世界杯以及春节预热的支出提前有关。

编者按:本文转载自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK