小红书还未打通直播电商最后一公里

source link: https://www.woshipm.com/it/5791670.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

小红书还未打通直播电商最后一公里

作为以种草为主要卖点之一的内容社区,小红书似乎在变现的道路上走得并不顺利。如今,在电商领域大放异彩的直播电商业务,小红书能否走好它的商业化之路?本文从产品形态、流量、平台生态等角度分析了小红书的直播电商业务,希望能对你有所启发。

在中文互联网世界里,很少有一家公司像小红书这样割裂:

它手握令竞争对手垂涎无比的高质量流量,并且有着理想中最短的变现路径。但是过去这么多年了,就是没学会怎么赚钱。

如果说2014年上线跨境电商业务“福利社”、但后来受困于税收政策调整果断转向做社区,是时运不济的话,那么接下来,至少有两波可以走通商业化路径的机会,都被小红书错过了。

第一波机会出现在2017年至2020年,小红书基本已经放弃了做电商的思路,开始大搞社区建设。

从增长的逻辑看,这次转型是成功的,小红书在这期间成功破圈,替自己找到了种草的核心优势,并稳固至今。但从商业化的角度来看,这次转型又是不成功的,因为小红书当时明确有着营销这条最短的变现路径优势,团队却直到2019年才开始在营销领域启动商业化。

第二波机会出现在2020年至今,直播电商已经爆发出了巨大的增长潜力,小红书也后知后觉在2020年开始做直播电商,但看起来依然还陷在做社区还是电商的摇摆中,缺乏实质进展。

结果是,当下直播电商领域已经形成了抖音、淘宝、快手三分天下的稳固格局,视频号也增速抢眼。

当我们回过头看小红书,会发现围绕它所有的争议都落在商业化上,甚至争议的焦点并非它的商业化能力。

小红书的商业化迷途,在很大程度上与创始团队在商业化与社区氛围之间的博弈密不可分,甚至可以说,历次转型至今,小红书都没有狠下心来认真去做商业化,所以它变成了现在的样子——一家有点佛系的、犹豫不决的、你说不出来它是电商平台还是内容社区的公司。

小红书希望改变这种局面。它在今年重申了直播电商的战略地位,一系列组织架构的调整也在为此铺路。

至此,关于小红书的讨论也应该变一变了,重要的不再是路径,而是商业化能力了——它到底能不能做好直播电商?

一、分发:产品形态的新选择题

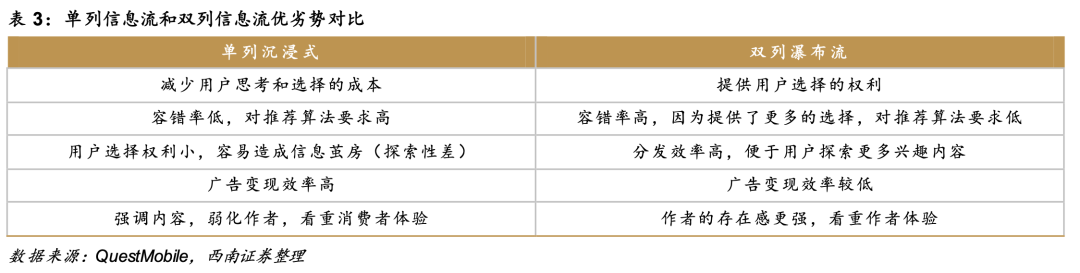

主流的几家直播电商平台淘宝、抖音、快手、视频号,除了淘宝之外,几乎都采用了单列信息流的呈现方式。

当然,快手、抖音和视频号目前依然存在着双列的信息流呈现方式:抖音的“商城“页和“探索”页;视频号的“关注”页;快手的“首页”以及对应下的四个二级入口。

单、双列不同的设计背后,体现的不仅仅是产品理念的差异,还取决于内容生态,会直接影响到内容的分发机制,进而影响变现端的表现。

比如图文、长视频的观看逻辑和短视频是相悖的。图文、长视频内容,更适合将主动权交给用户,短视频内容用户则更容易接受“被动投喂”——前者是内容特性决定的,后者则有赖于算法能力的提升。

这也能很好地说明,为什么短视频最先做出来的是抖音,快手为什么要切换成单列,以及小红书为什么一直都坚持双列。

事实上当年快手从双列切换到单列时,小红书也观望和反复讨论过,但最后还是觉得商业化效率不应该动摇做社区的执着。

因为双列在广告观看转化率上天然处在劣势,即使用户分层足够精细,用户不点击也无效,单列的广告分发省去了点击这步,广告分发的坪效是提升的。也因此抖音吃到了短视频时代最大的广告红利。

直播电商热潮来临之后,单纯的单列形态其实也不存在了。回过头将这几家产品梳理一遍,不难发现,在目前的单双列设计中,呈现出以下几个规律:

- 除了淘宝外,用户触达的第一个页面,信息都是单列

- 几乎所有跟私域流量相关的页面,都是双列;几乎所有的商城页,也都是双列

- 除淘宝外,几乎所有跟公域流量相关的、视频流内容强关联的,都是单列

- 最开始做双列的后来改成了单列,最开始做单列的后来会增加双列

这样来看,大家已经达成了某种共识——单双列可以互相补充,公域更适合单列分发,私域更适合双列分发;“货找人”逻辑的视频流内容适合单列分发,“人找货”逻辑的图文+视频流内容适合双列分发。

这是平台侧打造电商生态闭环的必然之路,做私域是能提升客单价的、做商城是可以扩充用户的消费场景的、诸如“探索”页此类的设计,是可以提升平台的种草能力的。

我们看到,无论是依托中心化的流量分发机制起来的抖音、本来的底色就是电商并且做直播电商最早的淘宝、依托强私域家族式打法崛起的快手、还是长在微信生态里的视频号,他们的闭环路径不一致,但如今都比之前更加重视种草能力的建设了,这对他们来说是锦上添花。

小红书最大的优势是种草,从种草到交易的链条,是比简单粗暴的短视频、直播带货要长的,这决定了,小红书要靠电商走通商业化,目前直播带货几乎是唯一选。

小红书的难题在于,它一直以来的内容生态是以图文为核心的,再加上管理层此前在商业化上的顾虑,始终维持着双列的产品形态,恰恰双列是不容易打爆款的,因为流量是去中心化的。

结果就是,小红书要想在维持社区氛围的前提下做直播带货——

要么在默认的首页,也即图文内容中嵌入直播间,但那更依赖于私域建设,用户跳转直播的链条更长,效率更低;要么单独放开直播一级入口,小红书现在是这么尝试的,但那产品会变重,平台需要做入口上的选择题,用户的交互体验会变复杂,这以前几乎是小红书的产品红线。

二、破圈:直播起量的现实难题

小红书下场做直播电商,跟抖音快手、淘宝、视频号最初下场做,都不一样,因为产品的底色不一样,抖快是短视频、淘宝是货架电商、视频号是熟人社交。

我们上文中讨论的,表面上是产品设计的问题,实质上是思路和路径选择的问题,从这个角度来看,小红书到目前还没有彻底想好。

但是小红书又不能一直困在这一步,它现在最需要快速解决的问题,是如何快速完成直播带货的破圈,吸引到更多的品牌、商家来小红书做直播带货。

扶持明星主播是一条路。

在《辛巴撕快手,超头主播话语权继续旁落》一文中,我们指出,对早期还在跑马圈地、争夺时长和流量的平台来说,头部主播无疑增强了平台留住用户的能力;内容电商发展起来之后,头部主播带货更是符合多方的利益:平台依靠头部主播破圈,商家需要让产品破圈,消费者则能以最低价达成购买需求。

这决定了在直播电商发展初期,超头部主播是一家平台的核心竞争力,比如当时快手有辛巴、抖音有罗永浩、淘宝有李佳琦和薇娅。

小红书最近看起来有意往这方面发力。

2月24日,演员董洁在小红书上进行了一场长达6小时的直播带货,官方数据显示,该场直播观看人次超过220万,单场直播GMV突破了3000万。此前1月份的另一场直播中,她的成绩是5000万GMV。

董洁的带货成绩并不算差,3000万的GMV水平,也接近抖音上东方甄选的日常带货水平。

但一个董洁远远不够、一两场蓄力已久的现象级直播远远不够:

第一,只有持续性的“现象级直播”表现,才能建立起小红书在直播带货上的商家心智、用户心智。

小红书首先需要扶持更多的“董洁”出来,通过爆款直播间的打法,告诉那些还在观望的商家和用户,你来我这里是可以卖出去更多货的、是能买到合心意的产品的。

这要看小红书接下来怎么做,好消息是从纸面实力上看,小红书是具备打造爆款直播间的能力的,毕竟小红书上的明星储备足够多。

第二,直播内容生态的丰富度,是需要提上来的。

理想情况下,小红书可以通过现成的明星资源打造出爆款直播间,只是这些也远远不够。

一来抖快淘过去的经验已经说明,随着时间的推移,头部主播与平台关系的平衡是不好把握的,因为有着难以调和的利益矛盾;二来直播带货的趋势是去中心化的,早期可以通过明星主播带货打天下,但中后期是需要更多的商家自播守天下。

所以小红书真正的症结在于,如何吸引更多的商家来平台带货。

三、生态:如何承接好商家诉求?

直播电商发展到现在,抖快淘比拼的早已不是底层的基础能力,而是更上层的平台和生态的能力。

能力的完善与商家的诉求互为因果,我们可以说,这几年商家对于直播带货的期待值,被平台间的竞争和能力补充抬高了。

比如最开始商家可能只是想找个头部主播带带货,后来发现应该自己开设直播间,再后来发现直播带货这件事是要精细化运营的,需要拆分环节做科学的布局、需要做私域、需要想办法提升客单价。

这是商家群体一次大规模的思路切换:直播带货不只是卖货的渠道,它是一门生意。

这会在无形中抬高小红书的直播带货难度,因为其他几家是跟商家一步一步共同成长起来的,但小红书不是,它默认从一开始,就需要承接商家更复杂、更精细化的需求。

第一层需求是最基础的,能不能满足商家带货的需求。

小红书在这一层面遇到的挑战,在之前就已经频繁暴露出来——

流量足够垂直,但不够充沛和多元、2亿的月活数据还是低了点、用户大多数是90后,且有着明显的内容消费偏好(美妆、旅游、时尚类为主);

“种草”优势在做电商时甚至变成了一项劣势,因为很多商家会认为,小红书的引流价值是高于卖货价值的,流量分发机制也导致电商业务的转化链条相对低效;后端供应链、履约、支付等多环节,不及已经做出成绩的抖音、快手、淘宝、视频号,何况还有能力上的欠缺。

第二层需求是更上一层的,能不能满足商家精细化运营的需求。

近两年,小红书已经搭建起了一系列相关的商业平台。比如做内容合作管理的平台蒲公英、投放平台聚光、笔记付费的加热工具薯条等,基本配齐了基础的商业产品。

前不久,小红书还推出了商业数据洞察系统“灵犀”——一个帮助商家做营销洞察的平台。在官方表述中,灵犀会基于小红书社区海量用户对SPU-产品颗粒度的需求和痛点表达,进行数据分析,从赛道切入,需求分析、受众分析、产品好感度等角度,为品牌提供营销洞察,帮助企业更高效地聚焦增长机会。

一个月前的“will商业大会”上,小红书COO还在演讲中正式公布了「种草值」的概念,称将通过量化小红书用户的深度和主动行为,提供贴近真实种草场景的数据,形成更科学、更高效的种草体系,解决种草营销中可衡量、可优化两大难题。

参考淘宝、快手、抖音的平台化建设,小红书的布局虽然慢了一些,好在该有的几乎都有了。

但一个潜在的问题在于,小红书的这一套能力,最后究竟会不会落在直播电商上?这取决于小红书直播电商的进展到底如何、也取决于小红书做直播的决心能不能维持下去。

作者:祝彰;编辑:嘉辛

来源公众号:市值榜(ID:shizhibang2021),资本与商业研究

本文由人人都是产品经理合作媒体@市值榜 授权发布,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

更多精彩内容,请关注人人都是产品经理微信公众号或下载App

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK