300亿市值归零,五环外「今日头条」经历了什么?

source link: https://www.36kr.com/p/2183910656966409

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

「核心提示」

靠“羊毛党”起家的资讯平台趣头条,曾经与拼多多、快手并称为“下沉市场三巨头”,还创下了国内互联网企业最快上市纪录。如今,拼多多、快手早已成为真正的巨头,趣头条却面临退市的局面。从暴涨“妖股”到惨淡退市,趣头条经历了什么?

“五环外”是2018年最热的词之一。

这一年7月26日,发轫于下沉市场的拼多多在上海和纽约两地敲钟,登陆纳斯达克,首个交易日股价上涨超过40%。黄峥在上海现场发言时说,拼多多已经有超过3.44亿活跃买家。成立2年零11个月便成功上市,拼多多刷新了当时国内互联网企业的最快上市纪录。

一个多月后,这个纪录就被打破了。2018年9月14日,与拼多多、快手并称“下沉市场三巨头”的趣头条,同样登陆纳斯达克,当时趣头条成立仅2年零3个月。

比拼多多更凶悍的是,首个交易日,趣头条股价暴涨128%,盘中一度五次暂停交易,创美国当年IPO规模500万美元以上股票的最大首日涨幅,当天收盘市值46亿美元,折合人民币超过300亿。趣头条创始人谭思亮意气风发,表示“上市不是结束,而是开始”。

5年过去,拼多多和快手已长成真正的庞然大物,趣头条却面临退市的局面,股价长时间处于1美元之下,市值蒸发了99%。

3月21日,趣头条宣布,已于2023年3月14日收到纳斯达克关于将股票退市的决定函,并表示不会提起上诉。退市基本已成定局。

根据纳斯达克上市规则,上市公司公众持有的股票市值,要至少达到100万美元,收盘价应保持在1美元以上。然而,趣头条未能在180天的宽限期内恢复合规。此外,趣头条也未能在规定时间内提交2022年中期财报。

趣头条曾经是商学院重点讨论的成功创业案例,如今落得如此惨烈境地,到底发生了什么?

01 掘金“五环外”

管理学大师伊戈尔·安索夫曾对企业战略做出如下定义:弄清你的位置,界定你的目标,明确为实现这些目标而必须采取的行动。

安索夫还提出了一个战略理论分析工具,即安索夫矩阵。这个矩阵通过两个维度(现有产品/新产品、现有市场/新市场),把战略决策分为四个象限。

按照这个矩阵来看,趣头条选择的战略,其实是在“老产品、新市场”发力。

说是老产品,是因为趣头条基于算法的内容推荐模式,早在今日头条中有所体现。要知道趣头条成立于2016年,而今日头条成立于2012年。

趣头条和今日头条的真正的区别在于,趣头条选择了“五环外”,进入了数量更广也更下沉的三线以下城市人群。这和今日头条卡位一二线城市人群有显著差异。

根据官方数据,趣头条70%的用户来自于下沉市场,60%的用户是女性,年龄中位数40岁左右。凭借小镇中年,趣头条与今日头条实现了的装机重合度小于20%,可以说,趣头条就是五环外的“今日头条”。

当然,仅仅卡位下沉市场的“蓝海”还不能成功,还要进行具体的商业设计。

对于趣头条来说,其早期崛起商业模式的核心,来自对人性的两个维度的拿捏:收徒制获得新客户、金币体系促进活跃度。

所谓收徒,就是邀请好友,被邀请者就是“徒弟”。每收一名徒弟,师傅就可以获得金币和直接的人民币奖励。此外,徒弟分享、阅读、评论新闻,“师傅”也能获得“进贡”,也即金币奖励。

而金币体系则是对用户行为的直接激励,如果用户阅读资讯、签到、完成任务、参与分享等,就可以领取金币,而金币又可以兑换人民币。

这背后的机理是,将用户的生命周期从:获取-激活-留存-收入-推荐,转变为获取×裂变-激活-留存-收入。

这套裂变玩法,趣头条每个季度的财报中均有体现。在费用中,趣头条都会专门列出提升活跃度的“用户互动费用”(User engagement expenses)和提升用户数量的“用户获取费用”(User acquisition expenses)。

趣头条的收入来自哪里?很简单,广告。可以说,趣头条从创立之初,骨子里就是用广告基因来做产品,而不是一个新闻的端口。

在盛大游戏时,趣头条创始人谭思亮就是广告业务的负责人,他还曾经创办过广告公司。2015年,谭思亮以13.5亿元的价格卖掉一手创办的“互众广告”,套现近4亿元现金。

对于趣头条的商业模式,谭思亮曾简化为不等式M>N。所谓M,是用户点击广告产生的营收,N则代表拉新、促活的成本。只要M大于N,趣头条就能盈利。所以其本质是向用户买流量后,再卖流量。

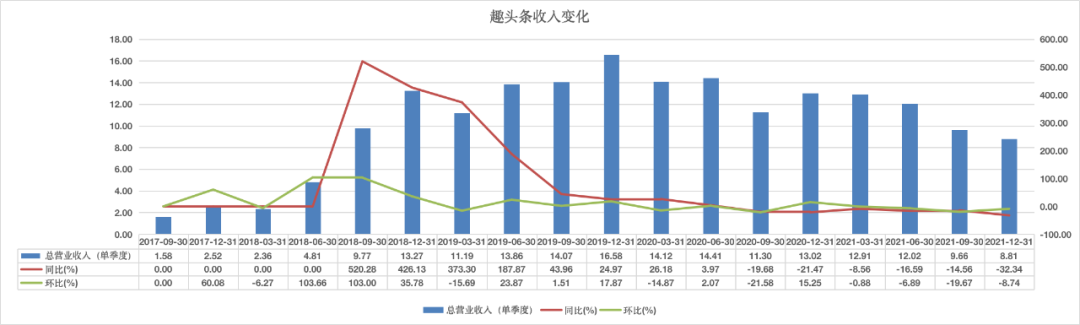

凭借着社交裂变的玩法,2018年上市的趣头条,2016、2017、2018年的营业收入为0.58亿元、5.17亿元、30.22亿元,复合增速达到恐怖的273%。到了2019年,趣头条更是冲到55.7亿元的顶峰,同比增长继续增长超8成。而这些收入,几乎全是广告收入。

02 “刷新闻赚钱”失灵了

趣头条的下坡路也是从2019年开始的。从数据上看,自2019年四季度后,趣头条收入总体上一路下滑。

趣头条为什么快速跌落,可以从三方面观察。

首先是业务没有护城河。所谓护城河,翻译成大白话就是“对手进不来,客户出不去”的壁垒。如果没有护城河,企业的业务增长,会进入一种所谓“贼船型业务”的困境,即业务不断发展,但是客户不断流失,无法形成一个稳定的正向叠加结构,难以聚沙成塔。

对于趣头条而言,虽然深度洞察了人性,利用金钱激励设计出一整套裂变促进活跃度的方法。但这一打法,同行并无模仿难度。2018年9月,今日头条针对下沉市场推出极速版,同样可以做任务赚钱。

当巨头开始采用类似的动作下场竞争,“看资讯赚钱”就成为了一个不攻自破的壁垒。

况且,趣头条自己也并未将自己定位成网赚产品。

2019年,趣头条COO陈思晖接受36氪采访时表示,自己并不认同把趣头条定位为网赚模式。“一个月挣6块钱,用户干不了什么。只能说他留存两三个月后,在平台上体验一些有意思的玩法,然后增加用户和平台的关系和粘性。”

而巨头们相比趣头条的优势是,玩法同样,但内容更丰富,这对其构成碾压。

根据易观千帆发布的2021年2月信息流APP数据,百度极速版月活已经超过了5100万,今日头条极速版也超过了4600万,而趣头条只有789万。

同类产品的竞争之外,其他品类的竞争也将对趣头条进行跨界打击。典型如抖音、快手等短视频的崛起,也分走了大部分移动端流量。

据中国互联网络信息中心第50次发布的《中国互联网络发展状况统计报告》,截至2022年6月,我国短视频用户规模达9.62亿,较2021年12月增长2805万,占网民整体的91.5%。此外,短视频的用户使用时长甚至超过微信等即时通讯应用的使用时长。

趣头条其实也意识到了短视频对图文的冲击,在前两年推出了“趣多拍”和“老铁视频”两款产品,但这两款短视频APP最终都没能在市场上站稳脚跟。

最后,由于内容不佳,导致平台失去竞争力。

2020年7月,央视的“315晚会”曾曝光趣头条App上存在大量虚假广告,甚至涉及违法的赌博广告。这之后,趣头条被国内安卓应用商店下架,直接导致趣头条广告业务的大幅下降。

财报显示,趣头条2020三季广告和市场收入10.63亿元,较2019年同期的13.82亿元,同比环比均下降23%。反映出,趣头条过于依赖“黑五类”广告。

优质内容不多,趣头条却选择停止与自媒体作者的合作。2022年4月,趣头条方宣布,将于2022年6月30日停止自媒体创作平台的服务和维护,并已在4月21日下线了上传内容的入口,而在6月28日前未提现的创作者则将被视为自动放弃账户内的收益、余额将“自动清零”。

没有了创作者,内容哪里来?趣头条的回应是:“基于趣头条长远的内容生态规划,为进一步优化用户的阅读体验,趣头条与百度等多家第三方内容平台达成了内容层面的合作。”

模式无差异化,内容无差异化,趣头条难言有竞争力。

03 米读担不起“全村的希望”

虽然趣头条停止了和自媒体作者的合作,但在大的业务布局上,趣头条依然试图通过免费内容吸引更多用户,以此推动用户和变现能力增长。

这也让“米读”成为全村的希望。

米读是趣头条2018年5月推出的一款免费阅读小说App,同时在次年5月推出米读极速版。米读不仅入局网文赛道较早,而且仅用半年时间就收获了500万用户。到了2021年,米读日活用户数达到1000万。

从业务模式来看,米读和内核与趣头条雷同,都是用免费吸引用户,再通过广告变现。

从2020年起,米读在推动原创、孵化IP上花了不少功夫。比如先后推出扶持原创作者的“平民英雄”计划、爆款书籍打造计划;同时推出“天马行空征文比赛”等活动,保底分成、流量推荐、现金激励等方式,扩充创作者队伍。

但事实上,如果没有尽快建立起护城河,任何赛道将无可避免地面临激烈竞争。

米读所在的网文赛道就是如此。除了要面临阅文集团、掌阅科技、阿里文学等头部平台的竞争压力外,连尚文学、字节跳动旗下番茄小说、百度旗下七猫小说也是米读的劲敌。

论IP版权储备和优质作者,趣头条无法对抗阅文集团等网文平台;而要论平台流量,趣头条拼不过字节跳动、百度等互联网大厂;至于自制剧的编辑资源和资金实力,又拼不过背靠互联网巨头们的视频平台,米读似乎很难给趣头条带来更大的想象空间。

根据QuestMobile2020年12月数据,在免费阅读平台中,番茄小说、七猫小说、疯读小说,分别以6162万的月活、5434万月活、月活2371万,分列前三,而起初排名靠前的米读已不见踪影。

2022年3月底,米读发布公告宣布,4月1日起,米读的签约作品将陆续转签至阅文集团,后续也将由阅文进行运营维护。

自此,这个趣头条在财报上的唯一亮点就此隐匿。

如何看待趣头条?总体来说,这家公司创业的时间点、选择的战场、初期采取的增长打法都无可非议。但无论是趣头条App还是米读,都是在还没挖出抵御竞争的护城河时,就被巨头团团围住。

究其原因,或许是趣头条看似迎合了人性,但没有真正满足用户对于内容的需求。以至监管收紧以及巨头以更好的内容、更优质的品牌心智大兵压境时,企业瞬间变成待宰的羔羊。

而趣头条寄予厚望的米读,虽然在发力内容,但聚焦一二线人群的定位,又让其无法充分得到定位于三四五线市场的趣头条APP的支持。这意味着,一旦巨头以类似的姿势切入,只能惨淡收场。

商业竞争如履薄冰,一着不慎满盘皆输。但稍作反思我们也会发现,回归满足用户需求的、努力找到增长杠杆商业常识,或能帮助自己在商业竞争中多几分胜算。

你觉得趣头条为什么会掉队?

本文来自微信公众号 “豹变”(ID:baobiannews),作者:李鑫,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

</div

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK